Capitalization Weighted Index(時価総額加重型インデックス)

時価総額加重型インデックス(Capitalization-Weighted Index)は、世界の株式市場でもっとも一般的に使われている株価指数の設計方式です。

中核の考え方はシンプルで、企業の時価総額が大きいほど、指数に対する寄与度が大きくなるというルール設計です。これにより、市場の資金が実際にどの企業へ向かっているかを比較的素直に映し出すことができます。

投資家にとって、時価総額加重型インデックスは「相場全体の方向を読むためのコア指標」であると同時に、ETF やインデックスファンド、ポートフォリオ管理のための重要なベンチマークでもあります。

計算方法、メリット・デメリット、代表的な指数を一通り押さえると、市場の動きをより正確に読み解き、長期的な資産配分の意思決定にも活かしやすくなります。

- 時価総額加重型の基本:時価総額 = 株価 × 発行済株式数。時価総額の大きさが指数への寄与度を決める、世界標準の指数設計方式。

- 計算と調整:基期市場値を基準に算出し、増資・株式分割・銘柄入替などのコーポレートアクションでは基期市場値を調整して連続性を保つ。

- 代表的な指数:S&P 500(米国)、TOPIX(東証株価指数、日本)、MSCI World、FTSE Global Equity Index など、多くの主要指数が同方式を採用。

- 長所と短所:市場資金の流れを忠実に映す一方、大型株への集中、特定セクターへの偏り、バリュエーション過熱の影響を受けやすい点に注意。

- 使い方:S&P 500 や TOPIX をコアに、等加重指数・セクター指数も併用して市場構造を多面的にチェック。

1. 時価総額加重型インデックスとは?

時価総額加重型インデックス(Capitalization-Weighted Index)は、世界の金融市場でもっとも広く採用されている株価指数の設計方式です。

中核となるアイデアは、企業の時価総額が大きいほど指数に対する影響度が大きくなるという点にあります。つまり、大型銘柄の株価変動が指数の方向を決め、中小型企業の影響は相対的に小さくなります。

この設計のおかげで、時価総額加重型インデックスは「市場の資金が実際にどこへ流れているか」「どの産業がいま中心的なポジションにあるか」を比較的素直に反映できます。

現代の主要な株価指数の多くがこの方式を採用しており、たとえばS&P 500、TOPIX(東証株価指数)、MSCI World、FTSE Global Equity Index などがその代表例です。世界の投資家と運用機関がもっとも頻繁に参照するベンチマークタイプといえます。

2. 計算方法と調整メカニズム

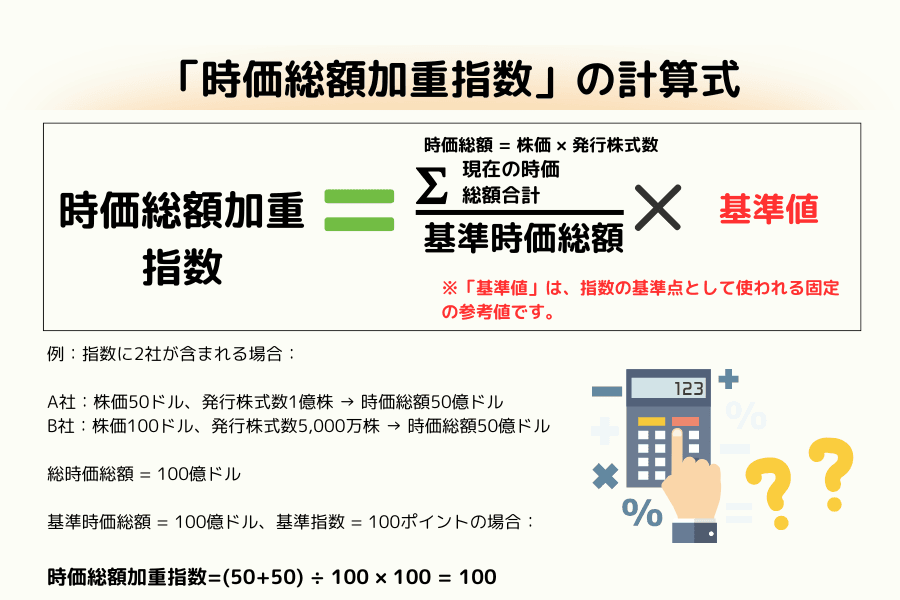

時価総額加重型インデックスの計算原理は、「時価総額を重みとして用いる」というシンプルなルールに基づいています。時価総額が大きい銘柄ほど指数への影響度が大きくなります。

時価総額の計算

時価総額は、次のシンプルな式で求められます。

つまり、ある企業が株式市場で評価されている「全体の価値」を示す数字です。たとえば:

- 株価 50 ドル、発行済株式数 1 億株の企業 → 時価総額 = 50 億ドル

- 株価 100 ドル、発行済株式数 5,000 万株の企業 → 時価総額 = 50 億ドル

このように、株価の絶対水準が違っても、時価総額が同じであれば指数への影響度も同じになります。

指数の基本算式

- 基期市場値:指数を設定した時点での合計時価総額。比較の基準。

- 基期指数:通常 100 や 1,000 などにセットし、推移を追跡しやすくする。

調整メカニズム

時価総額加重型インデックスは、ただ放置するわけではありません。企業側で起こる以下のような事象によって、指数の連続性が損なわれないように調整が入ります。

- 増資・自社株買い:発行済株式数が変化し、時価総額が動く。

- 株式分割・株式配当:株数が変わるため、市場価値そのものは同じでも見かけの時価総額が変化する。

- 合併・上場廃止:構成銘柄が入れ替わるため、合計時価総額が大きく動く。

こうした非市場要因で合計時価総額が動いた場合、基期市場値を調整することで、指数の変化が「市場による値動き」だけを映すようにします。

数値例

ある指数が以下 2 銘柄で構成されているとします。

- 企業 A:株価 50 ドル、発行済株式数 1 億 → 時価総額 50 億

- 企業 B:株価 100 ドル、発行済株式数 5,000 万 → 時価総額 50 億

合計時価総額 = 100 億。基期市場値 = 100 億、基期指数 = 100 とすると、現在指数 = 100 ポイント。

企業 A の株価が 60 ドルに上昇すると、時価総額は 60 億になり、合計時価総額 = 110 億 → 指数 = 110 ポイント。

この設計により、価格加重型より実際の資金の動きを素直に反映できるようになっています。

3. メリットとデメリット

時価総額加重型インデックスは、現代の金融市場でもっとも主流の指数設計です。その理由となるメリットと、避けて通れないデメリットを整理します。

メリット

| メリット | 概要 | 詳細 |

|---|---|---|

| 1. 市場の資金分布を素直に映す | 時価総額が大きい企業ほど影響度が大きい | 投資家マネーの実際の流れと、主要企業の貢献度をそのまま反映できる。 |

| 2. 市場代表性が高い | 世界の主要指数が同方式 | S&P 500、TOPIX、MSCI World などはすべて時価総額加重型。市場全体のスナップショットとして優秀。 |

| 3. ポートフォリオとの整合性 | パッシブ運用のベンチマーク | ETF やインデックスファンドの大半が時価総額加重を採用しており、運用結果と指数のトラッキングが取りやすい。 |

デメリット

| デメリット | 概要 | 詳細 |

|---|---|---|

| 1. 大型株への集中 | 一部の超大型銘柄が指数を支配する | Apple、Microsoft、トヨタ、TSMC のような超大型銘柄が指数を引っ張り、中小型株の動きが埋もれやすい。 |

| 2. セクター集中リスク | テクノロジーなど一部セクターに偏る | テクノロジーやエネルギーなど時価総額の大きいセクターが過剰に効くと、分散効果が薄くなる。 |

| 3. バリュエーション過熱の伝播 | 大型株のオーバーバリューが指数を歪める | 大型株が割高水準にあるとき、指数全体もそれに引きずられやすく、ベンチマークの参考性が低下することがある。 |

4. 代表的な時価総額加重型インデックス

時価総額加重型は世界の主要指数の標準となっており、ほとんどの主要市場が同方式でベンチマークを編成しています。代表例を整理しておきます。

S&P 500 指数(米国)

S&P 500 は米国の時価総額上位 500 銘柄から構成され、世界でもっとも参照される株式ベンチマークの一つです。

Apple、Microsoft、Amazon、Alphabet などのメガキャップが大きなウェイトを占め、指数全体の動きに強い影響を与えます。資金フローをそのまま反映する設計のため、グローバルなアクティブ・パッシブ運用の中心的なトラッキング対象になっています。

TOPIX(東証株価指数、日本)

TOPIX は東京証券取引所プライム市場上場銘柄を中心に算出される時価総額加重型指数で、日本市場全体の動きをもっとも幅広く映す指標として広く使われています。

トヨタ自動車、ソニーグループ、三菱 UFJ FG、キーエンスなど、業種をまたいだ大型銘柄が指数の方向を作ります。プライム市場の構造改革(2022 年)後はガバナンスや浮動株比率の観点も反映されつつあり、グローバル投資家からも引き続き重視されるベンチマークです。

(参考:日経平均株価(Nikkei 225)は同じ日本市場の代表的指数ですが、こちらは株価加重型のため、時価総額加重型とは別物として扱われます。)

MSCI ワールド指数(MSCI World Index)

MSCI ワールド指数は先進 23 か国・1,500 銘柄超で構成され、機関投資家にとってもっとも標準的なグローバル株式のベンチマークになっています。

世界の主要市場全体の動きを 1 本で把握できるため、クロスボーダーのポートフォリオ比較やファンドのパフォーマンス評価軸として広く参照されます。

FTSE グローバル株式指数(FTSE Global Equity Index)

英国 FTSE Russell が編成する FTSE Global Equity Index は、世界の主要市場で数千銘柄を対象としたもう一つの代表的な時価総額加重型指数です。

地域別・先進 vs 新興別の構成バランスがよく、グローバル ETF や政府系ファンド、機関の戦略的資産配分(SAA)モデルでベースに用いられます。

5. 時価総額加重 vs 価格加重 vs 等加重

指数の編成方法は、その指数の意味と読み解き方を大きく変えます。代表的な 3 つの加重方式を比較します。

| 比較項目 | 価格加重 | 時価総額加重 | 等加重 |

|---|---|---|---|

| 重みの基準 | 株価 | 時価総額 | 全銘柄一律 |

| 市場代表性 | 高値株に偏る | 資金フローを忠実に反映 | 個別銘柄を均等に反映 |

| メリット | 計算が直感的、歴史が古い | 市場構造と整合的 | 分散効果、構造バランス |

| デメリット | 歪みが出やすい | 大型株への集中 | 実市場との乖離 |

| 代表例 | 日経 225、ダウ平均 | S&P 500、TOPIX | S&P 500 Equal Weight |

6. 投資家の視点:どう読み解くか?

時価総額加重型インデックスは、市場でもっとも代表的・もっとも参照される指数設計です。正しく読み解くために、次の 3 つの視点を押さえておくと実務で使いやすくなります。

視点 1:大型銘柄の動きに着目する

大型銘柄のウェイトが大きいため、トップ銘柄の動向が指数全体を左右しがちです。

決算、業界ニュース、バリュエーション変化などをトップ銘柄からチェックする習慣を持つと、指数の動きを「ノイズ」ではなく「構造変化」として捉えやすくなります。

視点 2:ベンチマークとしての意味を理解する

世界のファンドと ETF の多くは時価総額加重型をベンチマークにしています(S&P 500、TOPIX、MSCI World など)。

長期投資家にとって、時価総額加重型は市場全体に対するパフォーマンスの基準線として機能します。自分のポートフォリオがベンチマークに対して上か下かを把握することは、リスク管理の出発点です。

視点 3:他の指数と組み合わせて市場構造を見る

時価総額加重型は、性質上、少数の大型銘柄やセクターに集中しやすいという特性があります。完全な市場像をつかむには、等加重指数(中小型株の動きを映す)やセクター指数(特定産業を切り出す)を併読すると、構造的なバイアスを補完できます。

7. FAQ:時価総額加重型インデックスのよくある質問

Q1. なぜ世界の主要ファンドは時価総額加重型をベンチマークにするのですか?

資金の流れと整合的だからです。時価総額加重は、投資家のお金が実際にどこに集まっているかを比較的素直に映すため、市場全体のパフォーマンスを測る基準として自然です。ETF やインデックスファンドはこの方式に合わせて構成することで、トラッキングコストとトラッキングエラーの両方を抑えやすくなります。

Q2. 時価総額加重型は「公平」ですか?

完全には公平ではありません。大型銘柄の影響度が圧倒的に大きく、中小型銘柄の動きは指数にほとんど反映されません。中小型のテーマや、特定セクターの新興プレイヤーの動向を捉えるには、等加重指数やセクター別指数の併読が現実的です。

Q3. 時価総額加重型と株価加重型はどちらが「正しい」ですか?

どちらかが絶対的に正しいわけではなく、用途が違います。時価総額加重は市場全体のスナップショットに向いており、株価加重は計算がシンプルで歴史的経緯のあるベンチマーク(日経 225 やダウ平均)として残っています。市場の方向感を測るときは時価総額加重、特定の歴史的指数の動きを追うときは株価加重、と使い分けるのが実務的です。

Q4. なぜ S&P 500 と TOPIX は時価総額加重なのに、日経 225 とダウ平均は株価加重なのですか?

歴史的な経緯が大きい部分です。日経 225 とダウ平均は 20 世紀の早い段階で設計されたため、当時計算が簡単な株価加重を採用しています。一方、S&P 500(1957 年に拡張)や TOPIX(1969 年算出開始)は、より広範な市場全体を映すことを目的として時価総額加重を採用しました。現在の世界標準は時価総額加重型です。

Q5. 個人投資家として、時価総額加重型をどう活用すべきですか?

コア・サテライト戦略のコアに置くのが実務的です。S&P 500、TOPIX、MSCI World などの時価総額加重型インデックスを長期保有用のコアとし、サテライト部分で等加重指数、セクター指数、テーマ別 ETF などを組み合わせると、ベンチマーク並みのパフォーマンスを取りながら、構造的偏りを補正することができます。

8. まとめ

時価総額加重型インデックスは、市場の資金フローと主要企業の動きを素直に映し出す、現代の金融市場でもっとも代表的な指数設計です。

大型株への集中やセクター偏重といった構造的な弱点はあるものの、世界のファンドと ETF が標準的に採用しているベンチマークである事実は揺るぎません。

計算ロジックと構造的特性を理解したうえで、価格加重・等加重といった他方式と組み合わせれば、市場の変化をより精緻に読み解き、より堅実で分散の効いた投資戦略を組み立てられます。

S&P 500 詳細ガイド関連記事

- 株価指数とは:市場全体を測るベンチマークの基本

- S&P 500(US500)詳細解説

- 日経 225(JPN225)詳細解説

- 金融政策の基礎:中央銀行の道具立てと市場への波及

- ブラックスワン・イベント:稀少事象が市場に与える影響

Titan FX の金融市場リサーチ&レビューチーム。FX、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産など幅広い金融商品をカバーし、投資家向けに教育コンテンツを制作しています。

主な出典(カテゴリ別)

- 規制・公的データ / Official data and regulators:S&P Dow Jones Indices Methodology、東京証券取引所「TOPIX 算出要領」、MSCI Index Methodology Handbook、FTSE Russell Global Equity Index Series Ground Rules。

- 市場・流動性データ / Market data and liquidity:Bloomberg Markets、Reuters、World Federation of Exchanges (WFE) Annual Statistics、Bank for International Settlements (BIS) Triennial Survey。

- 学術研究 / Academic research:Sharpe, "Capital Asset Prices" (Journal of Finance, 1964);Fama and French, "The Cross-Section of Expected Stock Returns";Burton G. Malkiel, "A Random Walk Down Wall Street"。

- 業界・第三者参考 / Industry and third-party references:Investopedia (Market-Capitalization-Weighted Index)、Vanguard Research、BlackRock iShares、Titan FX Research インデックス銘柄ページ。