ケリー基準(Kelly Criterion)

トレード市場では、多くの投資家が「正確なエントリーポイント」を探すことに集中しがちですが、より重要な問いがあります——1 回の取引にいくら資金を投入すべきか。

戦略の勝率が 60% に達していたとしても、1 回ごとのリスクが大きすぎれば、数回連敗するだけで口座は急速に縮小します。長期で安定したトレーダーほど「ポジション管理」を重視します。

ケリー基準は、まさにこの問題に対する数学的な答えとして広く活用されています。確率と損益構造に基づいて理論上最適な投入比率を算出し、リスクと成長のバランスを取る指針を与えてくれます。

- 公式: f* = (bp − q) ÷ b (f* は最適投入比率、b は損益比、p は勝率、q は敗率)

- 数学的起源: 1956 年に Bell Labs の John L. Kelly Jr. が『Bell System Technical Journal』に発表。元々は情報理論の研究で、後に博打と投資領域に応用された

- 核心目標: 「破産しない」前提で、長期的な複利成長を最速化

- 実務バリエーション: ハーフケリー(Half Kelly)は理論成長率の約 75% を維持しつつ、ドローダウンを半減。プロトレーダーは Half / Quarter Kelly を多用

- 使用前提: 50-100 件以上の実取引データで勝率と損益比を精算する必要あり。初心者は勝率を過大評価しがちで、結果として過剰エクスポージャーになりやすい

1. ケリー基準とは?基本概念

ケリー基準(Kelly Criterion) は、Bell Labs の数学者 John L. Kelly Jr. が 1956 年に『Bell System Technical Journal』で発表したもので、もともとは情報理論の研究成果でした。後に賭博と投資領域に応用され、期待値がプラスである条件下で 1 回の取引に投入すべき最適比率を計算し、長期的な複利成長を最大化することを目的としています。

別名「ケリーの公式」とも呼ばれ、両方の表記が日本の金融教育コンテンツで広く併用されています。

特徴 1: 資金成長の最大化

公式の本質は「リスク」と「リターン」のバランスです。1 回の暴利を狙うのではなく、破産しない前提で資金曲線を最速で上昇させることを追求します。

特徴 2: 確率に基づく判断

ポジションサイズは感覚で決めるものではなく、自分の取引システムが生み出した「勝率」と「損益比」によって決まります。これら 2 つのパラメータが安定すればするほど、公式の参考価値が高まります。

2. ケリー基準の計算方法:原型と簡易版

計算の厳密性と実用性を両立するため、原型の数学公式と取引現場で使う簡易版の両方を示します。

原型の数学公式

学術と賭博理論で最も一般的な標準形式です:

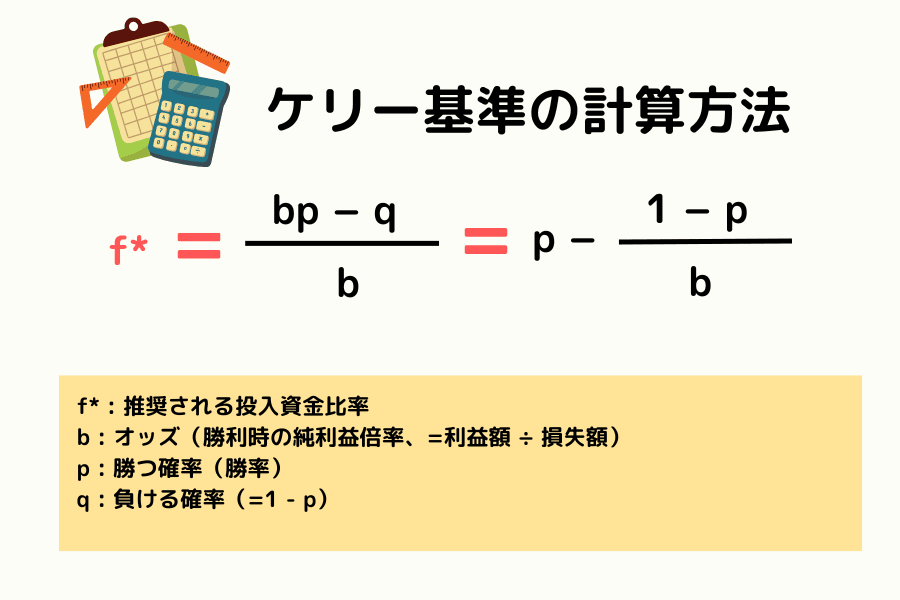

f* = (bp − q) ÷ b

| 変数 | 説明 |

|---|---|

| f* | 推奨される投入資金比率 |

| b | オッズ(勝利時の純利益倍率、=利益額 ÷ 損失額) |

| p | 勝つ確率(勝率) |

| q | 負ける確率(=1 - p) |

取引向け簡易版

金融取引では、b を「損益比」と定義することで、より直感的な式に変換できます(数学的結果は完全に同じ):

- 投入比率 = 勝率 − 敗率 ÷ 損益比

- すなわち:f* = p − (1 − p) ÷ b

計算例

ある戦略の勝率が 40%(p=0.4)、敗率が 60%(q=0.6)、勝利時の利益が 3 円、敗北時の損失が 1 円(b=3)とします。

- 原型公式に代入: (3×0.4 − 0.6) ÷ 3 = 0.6 ÷ 3 = 0.2

- 簡易版に代入: 0.4 − (0.6 ÷ 3) = 0.4 − 0.2 = 0.2

- 解釈: 長期的な利益最大化のため、理論上耐えうる最大リスク比率は 20%。

3. 実務ガイド:取引戦略への 5 ステップ適用法

ケリー基準を取引に落とし込む 5 ステップを以下に示します。

ステップ 1: 過去の取引データを集める

少なくとも直近 50-100 件 の実取引履歴またはバックテストレポートを整理してください。データが多いほど算出されたパラメータの代表性が高まります。直近で取引スタイル(損切りルールなど)が大きく変わっていれば、古いデータの参考価値は失われます。

ステップ 2: 勝率(Winning Probability)を精算

利益取引の総回数を全取引回数で割って勝率(p)を求めます。

勝率が 40% 未満の場合、戦略は極めて高い損益比を必要とし、ケリー基準の運用は厳しくなります。

ステップ 3: 損益比(Reward/Risk Ratio)を精算

すべての利益取引の「平均利益額」をすべての損失取引の「平均損失額」で割り、損益比(b)を算出します。

数値が 1 より大きければ「利大損小」が成立しており、長期的な収益基盤になります。

ステップ 4: 公式に代入して「理論上限」を求める

ステップ 2 と 3 で求めた値をケリー基準に代入し、推奨される資金配分比率を算出します。

注意: ケリー基準が出す数字は「1 回の取引で耐えうる最大の元本損失比率」を意味します。Kelly ≠ 実際にこれだけ投入してよい、ではありません。

ステップ 5: 損切り距離からロット数を逆算

これが最も重要な実戦ステップです。仮に公式が 10% を推奨し、口座資金が 10,000 米ドルであれば、この 1 取引で「最大 1,000 米ドルまで損失を許容できる」ことになります。

運用ロジック: チャートで損切りポイントを設定し、「1,000 米ドル」を「損切り pips」で割って 1 pip あたりの価値を求め、そこから建てるべきロット数を逆算します。

例: 1.1000 でユーロ/米ドルを買い、損切りを 1.0900(損切り距離 100 pips)に置く場合。

1 pip 価値: 1,000 米ドル / 100 pips = 10 米ドル/pip。

開くべきロット: 標準為替契約では 1 標準ロットあたり 1 pip の価値はおよそ 10 米ドルなので、1 標準ロット が解になります。

実務補足: 取引プラットフォームでのポジション計算

ケリー基準を理解したあと、重要なのは「理論比率」を実際の取引に変換することです。

実務では、トレーダーは取引プラットフォームの気配値とスプレッドを組み合わせ、損切り距離からポジションサイズを逆算します。例えば Titan FX の MT4 / MT5 プラットフォームでは、損切り位置を先に決め、口座資金と許容リスクから対応するロット数を計算する流れになります。

このフローによって「数学モデル」が実行可能な取引判断に着地し、理論層で止まらなくなります。

4. ケリー基準の長所と限界

ケリー基準は数学的に完璧ですが、現実の取引環境ではいくつかの課題があります。

長所

長所 1: 期待値マイナス取引を自動的に弾く

戦略の期待値がマイナス(損益比または勝率が低すぎる)であれば、公式はマイナスかゼロを返します。これは「この取引は 1 円も投入する価値がない」という警告です。

長所 2: 人間の感情を体系で克服

明確な数値指標が示されるため、連勝時に過度に膨らむことなく、連敗時にも冷静さを保つ科学的根拠を維持できます。

限界

限界 1: 勝率推定への極端な敏感性

初心者は自分の勝率を過大評価しがちです。勝率が数ポイント外れただけで推奨ポジション比率は大きく変動し、過剰エクスポージャーに陥ります。

限界 2: 激しいドローダウン

ケリー基準は「最終的な極限成長」を追求しますが、その過程で口座が 50% 超 の急変(Drawdown)を経験する可能性があり、心理的負荷は極めて大きいものになります。

5. リスク管理の派生版:成長と安定をどう両立するか

実務では、フルケリー(Full Kelly)の完全実行は心理的負担が大きすぎます。仮に 25% を推奨されても、4 連敗で口座は壊滅的打撃を受けます。プロトレーダーは以下の派生戦略をよく使います。

戦略 1: ハーフケリー(Half Kelly)と分数ケリー

最も主流のプロ手法は、算出された推奨比率を半分(または 4 分の 1)に減らすことです。公式が 20% を出しても、実際は 10% や 5% に抑えます。

資産の成長速度は緩むものの、口座の最大ドローダウンは約 50% 縮小し、資産曲線が安定します。

戦略 2: ケリー基準と 2% リスクルールの組合せ

ケリー基準は「攻撃型」の成長志向、固定比率リスク管理(2% リスクルールなど)は「防御型」の資金保全に重きを置きます。

- 組合せロジック: ケリー基準が出した比率を「上限の天井」として扱い、実際の 1 回損失は元本の 2-5% を絶対に超えない、という運用にします。

初心者にフルケリーを推奨しない理由

ケリー基準はデータ精度に極端に敏感です。初心者には「生存者バイアス」が働きやすく、勝率を過大評価しがちです。ハーフケリーやそれ以下の分数ケリーは、本質的には「推定誤差」と「市場のブラックスワンイベント」に対する緩衝材なのです。

よくある質問(FAQ)

Q1: ケリー基準はFX取引に直接適用できますか?

理論的には適用可能ですが、勝率や損益比が安定しないFX取引では、フルケリー(100%)ではなくハーフケリー(50%)やクォーターケリー(25%)を使うのが実務的です。

Q2: ケリー基準で計算した結果がマイナスになった場合は?

ケリー値がマイナスの場合、その取引戦略は統計的に期待値がマイナスであることを意味します。取引を見送るか、戦略を見直す必要があります。

Q3: ケリー基準とリスク管理の関係は?

ケリー基準は理論上の最適賭け金比率を示しますが、実際にはドローダウン(連敗時の資金減少)リスクを考慮し、ケリー値の50%以下で運用するのが一般的です。

6. まとめ:ケリー基準の真の価値

ケリー基準の意義は、「不確実性」を計算可能なリスク範囲に変換し、すべての取引に明確な資金根拠を与える点にあります。

実務では、理論上の最適比率を追うよりも、自分のリスク許容度に応じた配分方法を選ぶことが重要です。ハーフケリーやより保守的な比率を採用すれば、ドローダウンを抑制しながら安定した資金成長を維持できます。

確率とデータでポジションを管理し続けられれば、市場の変動はリスク源だけではなくなり、長期的な優位を蓄積するための土台へと変わっていきます。

関連記事

Titan FX 取引戦略研究所。FX、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産など、幅広い金融商品を対象に投資家向け教育コンテンツを制作しています。

主な出典(カテゴリ別)

- 理論基盤: Kelly, J. L. (1956) "A New Interpretation of Information Rate", Bell System Technical Journal, Vol. 35, pp. 917-926(ケリー基準の原典論文)

- 数学的導出と証明: Thorp, E. O. (1969) "Optimal Gambling Systems for Favorable Games", Review of the International Statistical Institute; Thorp, E. O. (2006) The Kelly Criterion in Blackjack, Sports Betting, and the Stock Market

- 実務応用: Poundstone, W. (2005) Fortune's Formula: The Untold Story of the Scientific Betting System That Beat the Casinos and Wall Street(ケリー基準のウォール街・カジノでの歴史)

- ドローダウンと分数ケリーの実証: MacLean, L. C., Thorp, E. O., & Ziemba, W. T. (2010) The Kelly Capital Growth Investment Criterion: Theory and Practice