Normal Distribution(正規分布)

相場の値動きは一見ランダムに見えても、その散らばり方には統計的な規則性が潜んでいます。その規則性を読み解き、リスクやボラティリティを合理的に捉えるうえで欠かせないのが「正規分布」の考え方です。短期トレーダーから長期投資家まで、知っておきたい統計の基礎といえます。

- 定義:正規分布(ガウス分布)は左右対称のベルカーブ。平均=中央値=最頻値

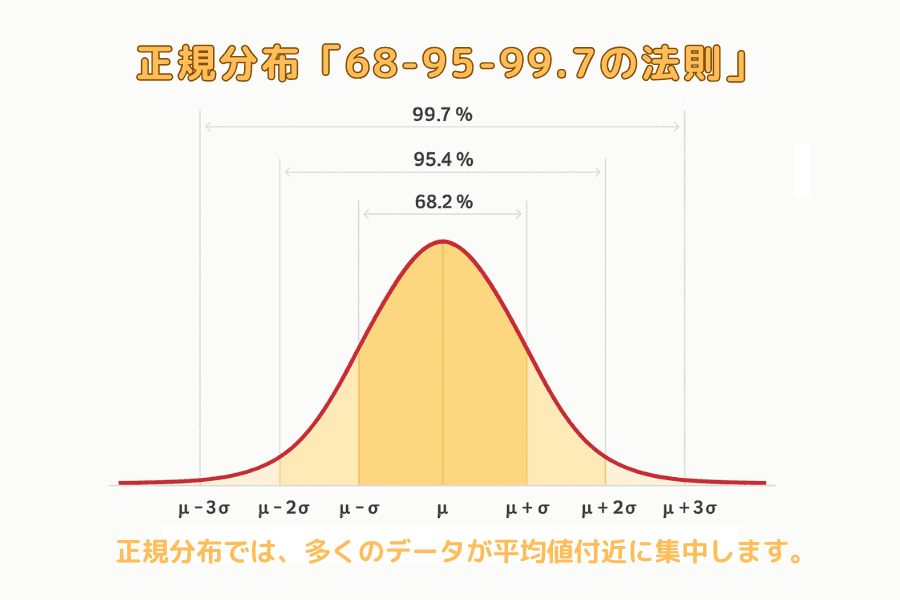

- 68-95-99.7 ルール:約 68/95/99.7% が平均 ±1/±2/±3 標準偏差内に入る

- 取引応用:ボリンジャーバンド・VaR・シャープレシオが正規分布を前提

- ファットテール:極端事象は理論値よりはるかに高頻度。正規はリスクを過小評価

- 心構え:絶対視せず「基準フレーム」として他ツールと厳格な risk control を併用

1. 正規分布とは?

正規分布(Normal Distribution、ガウス分布とも)は統計学で極めて一般的なデータ分布で、左右対称の「ベルカーブ」と呼ばれます。データは平均付近に集中し、平均から離れるほど出現確率は低下します。正規分布では平均(Mean)・中央値(Median)・最頻値(Mode)が一致し、ばらつきは標準偏差(Standard Deviation)で測ります。統計的な経験則として:

- 約 68% が平均 ±1 標準偏差内

- 約 95% が ±2 標準偏差内

- 約 99.7% が ±3 標準偏差内

この「68-95-99.7 ルール」により、ある価格変動が正常範囲か、平均から乖離して取引機会があり得るかを素早く判断できます。理論モデルですが、資産リターン分析・リスク計測・指標設計で実用的な価値があります。

2. 正規分布と市場価格の変動

市場の値動きは混沌に見えても統計規則を含みます。多くの資産の日次リターン分布は概ねベル型で、平均付近の小幅変動が多く、極端な急騰急落の確率は低くなります。例えば日次リターンの平均 0%・標準偏差 1% なら、正規分布上は約 68% の取引日が ±1% 内に収まります。これにより変動の「正常性」を根拠を持って判断できます。

ただし現実は常に正規に従うわけではありません。歴史上の重大事件は、極端変動の発生確率が理論値よりはるかに高いことを示し、これがファットテール・リスクです。正規分布は市場理解の良いツールですが、リスク意識と動的調整を併用してこそ複雑な環境で安定して進めます。

3. 取引戦略における正規分布の応用

正規分布は単なる図形ではなく、多くの指標とリスクモデルの中核仮定です。ボリンジャーバンド(Bollinger Bands)は正規分布の概念に基づき、平均と標準偏差で価格の「妥当な範囲」を描き、行き過ぎや平均回帰の機会判断を助けます。

リスク管理では VaR(Value at Risk) も正規分布に依存し、一定期間・一定信頼水準での最大損失額を推定します。例えばポートフォリオの 1 日 VaR が 95% 信頼水準で 1 万ドルなら、平常時は 95% の確率で 1 日損失がその額を超えません。

また シャープレシオ(Sharpe Ratio) は単位リスク当たりリターンを測り、分母の標準偏差はリターン分布が正規に近い前提でのボラティリティ指標です。これらを通じ、正規分布は出入りルール・ポジション配分・損失制御をより科学的にします。ただし統計モデル依存の戦略は、市場特性が時間とともに変化し得るため実盤で有効性を継続観察すべきです。

4. 正規分布の限界と誤解

強力で直感的なツールですが、金融市場での応用には限界があります。最大の問題は 現実のリターン分布が正規に完全には従わない ことです。

統計上、正規分布は「薄いテール」で、極端事象の確率は極めて低いとされます。しかしリーマン破綻やコロナ・ショックのように「百年に一度」級とされた事象は、想像よりはるかに頻繁に起こりました。これが ファットテール・リスク で、市場最大級の想定外リスク源です。

さらに正規モデルは変動が連続的・平穏と仮定しますが、現実はニュース・流動性・心理により ギャップ、パニック売り、連続的な行き過ぎ が生じ、モデル予測から乖離します。トレーダーにとって正規分布の盲信はリスク過小評価を招き、特にレバレッジ・損切り・バックテスト依存時に危険です。分析フレームとして有用でも、実務ではモンテカルロ・極値理論・シナリオ分析などと風管理を併用し、モデルの「快適な罠」を避けるべきです。

5. 外国為替取引での正規分布の実践

為替市場の値動きは中央銀行政策・経済データ・国債利回り・地政学など多要因で駆動されます。完全に正規分布で記述するのは難しい一方、正規モデルをリスクとボラティリティの基準フレーム とするのは多くのプロの日常です。

例えば:

ボラティリティ推定:通貨ペアの過去標準偏差から短期の「妥当変動レンジ」を推し、損切り・利確の根拠にする。

平均回帰戦略:価格が統計的正常範囲(±2σ 等)を外れたとき、平均回帰の機会があり得る。ボリンジャーや標準偏差チャネル戦略の基礎。

イベント・リスク管理:重要指標公表や中央銀行会合の前後はリターン分布が正規から外れやすく、正規予測と実観察を組み合わせてレバレッジ・保有を動的調整する。

リスクモデル構築:機関や EA(自動)トレーダーの多くは、正規分布を基礎に最大損失・平均リターン・勝率を評価しパラメータを最適化する。

為替は正規に完全には従わないことが多いものの、このモデルに習熟すれば市場分析・戦略設計・リスク制御をより体系化できます。正規分布を絶対基準ではなく補助的視点として扱うことが、意思決定の質を高める鍵です。

6. よくある質問(FAQ)

Q1. 正規分布と「68-95-99.7 ルール」とは?

正規分布は左右対称のベルカーブで、データは平均付近に集中します。68-95-99.7 ルールは、約 68%/95%/99.7% のデータがそれぞれ平均 ±1/±2/±3 標準偏差の範囲に入るというもので、ある変動が正常範囲かを素早く判断できます。

Q2. なぜトレーダーは正規分布を理解すべきですか?

多くのテクニカル指標とリスクモデルが正規分布を前提にしています。ボリンジャーバンドは平均と標準偏差で妥当な変動範囲を描き、VaR は一定の信頼水準での最大損失を推定し、シャープレシオは標準偏差でリスク当たりリターンを測ります。理解すると戦略やポジション設計が体系化できます。

Q3. 「ファットテール(厚いテール)リスク」とは?

リーマン破綻やコロナ・ショックのような極端な値動きが、正規分布が予測する理論値よりはるかに高い頻度で発生することを指します。市場最大の想定外リスクの一つで、正規モデルだけでは暴落確率を大きく過小評価します。

Q4. 正規分布を為替市場にそのまま当てはめられますか?

絶対的な前提とするのは推奨しません。為替リターンはニュース・流動性・心理でギャップやパニックが生じ、正規から外れます。実務的には正規モデルをリスクとボラティリティの「基準フレーム」とし、実観察と合わせてレバレッジや保有を動的に調整します。

Q5. 正規分布を使う際の最大の誤りは?

極端リスクの過小評価です。特にレバレッジ使用、損切り設定、バックテスト依存時に顕著です。モンテカルロ・極値理論・シナリオ分析などのツールと厳格なリスク管理を併用し、モデルの『快適な罠』を避けてください。

7. まとめ

正規分布は統計学に由来しますが、為替取引で実用的な役割を果たします。価格変動の範囲を理解し、極端相場を見分け、戦略設計とリスク管理の参照を与えます。もちろん市場は常に変数に満ち、未来を完全に予測できるモデルはありません。しかし正規分布を押さえることで、より体系的に取引を考え、リスクを測り、意思決定を安定させられます。重要なのは、正規分布を「絶対」ではなく「補助フレーム」として使い、ファットテールに備えることです。

関連記事

Titan FX の金融市場リサーチおよび調査チーム。外国為替(FX)、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産など、幅広い金融商品を対象に投資家向け教育コンテンツを制作しています。

主な出典(カテゴリ別)

- 統計学の基礎: Investopedia / Corporate Finance Institute(Normal Distribution / Empirical Rule)

- 金融工学への応用: Black-Scholes 等の正規分布前提モデル(一般的枠組み); VaR・Sharpe Ratio の標準的定義

- テール・リスク: Fat-tailed distribution に関する一般的な統計・リスク管理知見