地政学リスク(Geopolitical Risk)

地政学リスク(Geopolitical Risk)は、戦争・紛争・制裁・政権交代など国家間の政治的緊張が経済や市場に与える不確実性を指し、原油や金などの安全資産への避難買いを通じて相場を大きく動かします。

クリミア紛争から米中テクノロジー対立、ホルムズ海峡の緊張からインド・パキスタン国境の衝突まで――地政学リスク(Geopolitical Risk)は、いまや投資家が日常的に直面する現実の変数です。

エネルギーや食料の価格だけでなく、為替・債券・株式の値動きやグローバルな資金フローにまで波及し、政策や産業の方向性をも左右します。

本記事では、地政学リスクの定義と分類を体系的に整理し、代表的な定量指標(GPR指数など)の仕組みと市場との連動メカニズムを解説します。さらに、2025年の最新事例(ホルムズ海峡危機、米中関税紛争など)を通じて、金融市場がどのように反応するかを具体的に分析します。

- 地政学リスクの定義と金融市場への影響メカニズム

- GPR指数やCINC指数など定量的な測定ツール

- 原油価格・安全資産・株式市場への具体的な影響パターン

- 過去の地政学イベントから学ぶリスク管理の教訓

1. 地政学リスクとは?定義と分類

地政学リスク(Geopolitical Risk)とは、国際的・地域的な政治対立、軍事的緊張、政情不安、テロ活動、政策介入などの要因によって、世界経済や金融市場に不確実性と潜在的な打撃をもたらすリスクを指します。

こうしたリスクは一般に予測が困難であり、短期間のうちに株式市場、コモディティ価格、為替レート、投資家心理に急激な影響を与えることがあります。典型的なシナリオとしては、戦争の勃発、エネルギー供給の途絶、テロ事件、外交対立の激化などが挙げられます。

地政学リスクは大きく以下の 2 つに分類できます。

地理リスク(Geographical Risk)

地理的な要因そのものが緊張の原因となるケースです。

- 国境紛争と主権対立:中印国境の対峙や南シナ海の領有権問題など。

- 戦略的要衝の寸断リスク:ホルムズ海峡やマラッカ海峡といったエネルギー輸送の要所が封鎖されれば、原油価格やサプライチェーンに直接影響する。

- 自然災害の多発地域:地震帯や干ばつ地域での食料供給問題が社会不安につながる場合もある。

政治リスク(Political Risk)

政治体制やガバナンスの不安定さが市場リスクに転化するケースです。

- 政権交代やクーデター:新政権が前政権の政策を覆し、外国資本の撤退や投資信頼の低下を招く。

- 軍事紛争と侵攻:ロシアによるウクライナ侵攻のように、エネルギーや農産物の価格が急騰する。

- テロや国内の動乱:観光、金融、インフラ、消費者心理に広範な影響を及ぼす。

- 貿易制裁や外交対立:米中テクノロジー対立における半導体産業やサプライチェーンへの影響が代表例。

地政学リスクは国境を越えて波及する「スピルオーバー効果」を持ち、発生地が主要経済国でなくても、グローバル市場に連鎖反応を引き起こすことがあります。

2. 地政学リスクの定量ツール(GPR 指数ほか)

地政学リスクは不確実性が高く主観的になりがちなため、従来はニュース報道やアナリストの判断に頼る面がありました。しかし近年、金融市場と学術界では定量的に追跡可能な地政学指標が開発されています。

以下は代表的な 3 つのツールです。

- CINC 指数|国家総合能力指数(Composite Index of National Capability)

- MID データベース|国家間軍事紛争(Militarized Interstate Disputes)

- GPR 指数|地政学リスク指数(Geopolitical Risk Index)

CINC 指数|国家総合能力指数(Composite Index of National Capability)

CINC 指数は、米国の政治学者 J. David Singer が 1963 年に提唱した、一国の「ハードパワー」を測定する指標です。以下の 6 要素で構成されます。

- 総人口比率

- 都市人口比率

- 鉄鋼生産量比率

- エネルギー消費比率

- 軍事費比率

- 現役軍人数比率

CINC は、軍事力と地政学的影響力のポテンシャルを評価する際に用いられ、戦争モデル、地政学紛争の予測、国際関係研究に幅広く活用されています。

MID データベース|国家間軍事紛争(Militarized Interstate Disputes)

MID は、Correlates of War(COW)プロジェクトが構築した軍事事件データベースで、全面戦争に至らない軍事紛争行動を記録しています。

記録される事件タイプは以下のとおりです。

- 軍事的威嚇(Threat)

- 武力の誇示(Display of Force)

- 武力の行使(Use of Force)

- 局地的な交戦(Skirmish)

MID はホットスポットのエスカレーション状況を追跡するうえで重要なデータソースです。

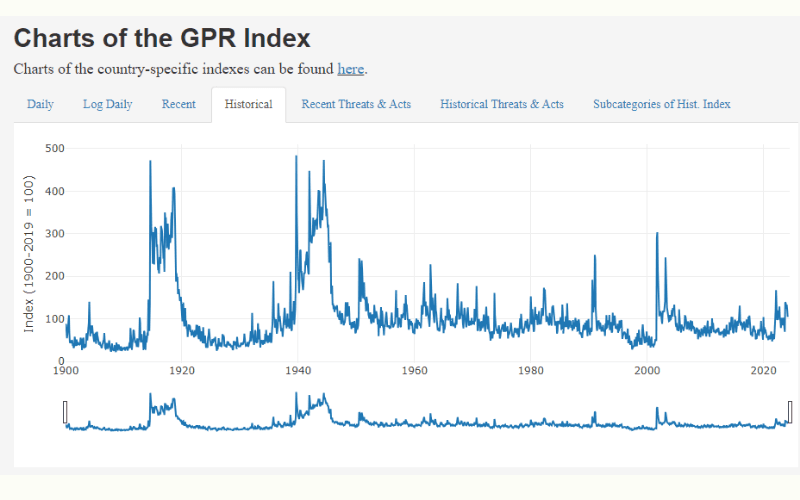

GPR 指数|地政学リスク指数(Geopolitical Risk Index)

GPR 指数は、IMF のエコノミストである Dario Caldara と Matteo Iacoviello が 2018 年に開発した、現在もっとも引用される地政学リスクの定量指標です。

主な特徴は以下のとおりです。

-

米国の主要 11 紙における「地政学関連キーワード」の出現比率を統計・指数化

-

以下の 8 カテゴリーのリスク事象をカバー:

- 戦争の脅威(War Threats)

- 平和への脅威(Peace Threats)

- 軍備拡張(Military Buildups)

- 核の脅威(Nuclear Threats)

- テロの脅威(Terror Threats)

- 戦争の開始(Beginning of War)

- 戦争のエスカレーション(Escalation of War)

- テロ行為(Terror Acts)

-

1985 年まで遡及可能で、金(ゴールド)、米ドル、米国債、株式などリスク回避資産の市場行動をモデル化する際に利用される

GPR 指数が顕著に上昇すると、市場ではリスク回避姿勢が強まり、金(ゴールド)、米ドル、日本円、スイスフランなどの安全資産に資金が流入する傾向があります。

研究によると、GPR 指数はVIX(恐怖指数)と高い正の相関を示し、金(ゴールド)価格や米国債利回りとは負の相関にあります。

3. 地政学リスクと金融市場の関係

地政学リスクの影響は特定の資産クラスにとどまらず、資金フロー、リスク回避需要、市場センチメントを通じて市場全体に浸透します。以下、主要な資産クラスごとに影響のメカニズムを解説します。

金(ゴールド)市場

金(ゴールド)は、信用リスクがなく利息も生まない実物資産として、もっとも代表的な安全資産と位置づけられています。

戦争やテロなどの地政学リスクが高まると、投資家は資産を保全するために金を買い、価格が上昇します。また、エネルギーや食料の価格高騰によるインフレ局面でも金への買いが入りやすくなります。

原油市場

原油は世界の主要エネルギー源であり、産油地域(中東やロシアなど)での地政学イベントに対して極めて敏感に反応します。

戦争や封鎖の脅威が供給に影響を及ぼすと、市場は生産能力の低下を織り込み、原油価格が急騰します。この価格変動はインフレを加速させ、金融政策にも影響します。

債券市場

特定の国で地政学リスクが発生すると、その国のソブリン債は売却され、利回りが上昇して信用リスクの増大を反映します。

一方、米国債や日本国債などの安全資産には資金が流入し、価格が上昇(利回りは低下)します。これは「フライト・トゥ・クオリティ(安全資産への逃避)」と呼ばれます。

株式市場

株式市場はリスクイベントに対してもっとも劇的かつ即座に反応する傾向があります。

紛争が起きると、企業業績の悪化、サプライチェーンの寸断、海外資金の引き揚げが予想され、関連国の株式市場は下落します。グローバルな事案であれば、連鎖的な株安につながることもあります。

為替市場

リスクが高まる局面では、米ドル、日本円、スイスフランなどの安全通貨が上昇する傾向にあります。

ただし、米国を直接標的にしたテロなどの場合は、米ドルが売られて他の安全資産に資金が移動するケースもあります。新興国通貨はこうした局面で売られやすく、為替市場のボラティリティが急拡大します。

参考:2022 年のロシアによるウクライナ侵攻初期には、金(ゴールド)と原油が急騰し、ルーブルとユーロは大幅に下落、米国債と米ドルが強含むという、地政学リスクの資産間連動の典型例が見られました。

4. 代表的な過去事例と 2025 年の最新ケーススタディ

地政学リスクが金融市場に与える影響をより具体的に理解するため、近年の代表的な事例を整理します。戦争、パンデミック、そして 2025 年に発生した地域紛争と戦略的緊張を取り上げ、地政学リスクがどのように金融市場に反映されるかを分析します。

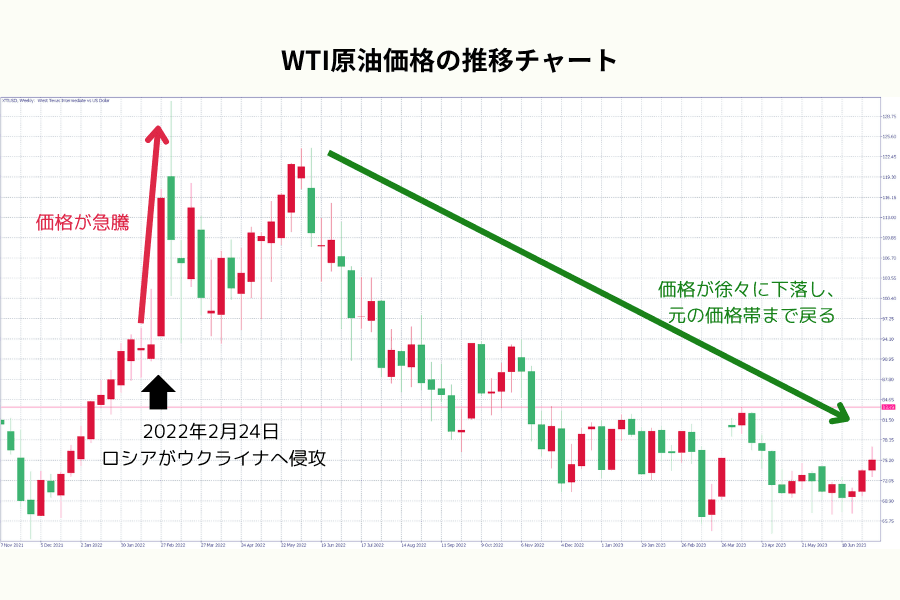

事例 1:ロシアによるウクライナ侵攻(2022 年~)

背景

2022 年 2 月、ロシアがウクライナに対して全面的な軍事侵攻を開始し、欧州の地政学情勢が急激に悪化しました。21 世紀で最も深刻な国家間戦争のひとつとなっています。

コモディティ市場への影響

原油(WTI)価格は 90 ドル/バレル付近から一時 130 ドル/バレルまで急騰しました。

世界有数の小麦輸出国であるウクライナの影響で、小麦価格も急騰し、食料インフレ圧力が高まりました。

その他の市場反応

欧州株は短期的に急落し、金(ゴールド)や米国債に安全資産としての資金が流入しました。

天然ガス価格が急騰し、欧州のエネルギー安全保障と政策に長期的な影響を与えました。

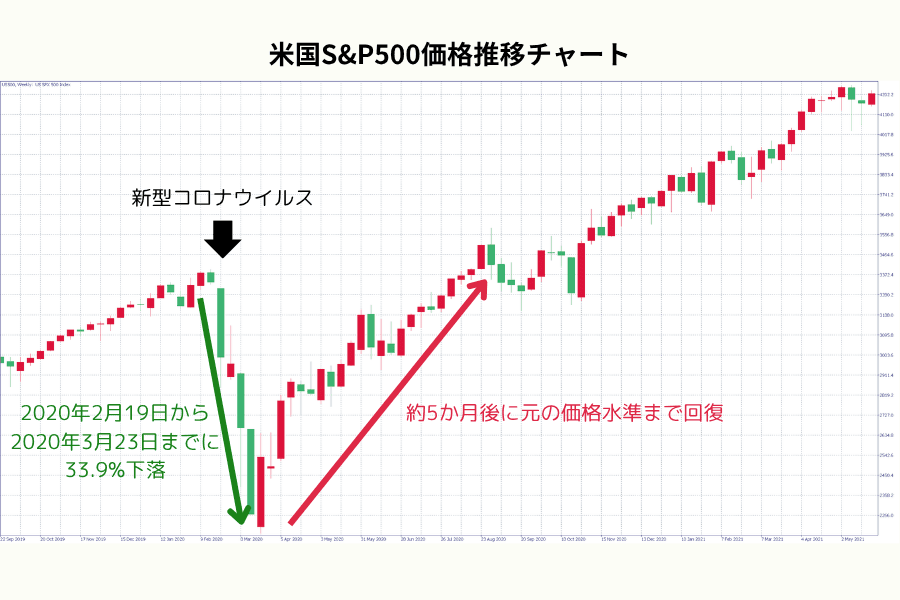

事例 2:COVID-19 パンデミック(2020 年)

背景

2020 年初頭、新型コロナウイルスが世界中に拡大し、各国が国境封鎖やロックダウンを実施。グローバルサプライチェーンが寸断されました。

市場の反応

米国株 S&P 500 は 2020 年第 1 四半期に 30% 超下落し、恐怖指数 VIX は史上最高値を記録しました。

原油需要が急激に冷え込み、2020 年 4 月には WTI 原油先物がマイナス 37 ドルという史上初の負の価格を記録しました。

波及効果

各国の中央銀行が超緩和政策を展開し、量的緩和(QE)を大規模に実施したことで、歴史的な資産価格の反発が生じました。

低金利と大規模な財政出動が、資産バブルとインフレ環境の出現につながりました。

事例 3:ホルムズ海峡の緊張激化(2025 年 5 月)

背景

2025 年 5 月、イランがホルムズ海峡の封鎖を示唆しました。同海峡は世界の石油輸送量の約 20% を占めており、エネルギー安全保障への懸念が急速に高まりました。

市場の反応

原油価格が急騰し、ブレント原油は 1 バレル 110 ドルに迫りました。

エネルギー関連株や原油 ETF に資金が急速に流入し、取引量が急増しました。

その他の影響

欧州・アジアの株式市場にボラティリティが広がり、新興国通貨が下落。米ドルやスイスフランなどの安全通貨が上昇しました。

事例 4:インド・パキスタン国境紛争の再燃(2025 年 3 月)

背景

カシミール地域で大規模な国境衝突が発生し、両国が戦闘機や重火器を投入して軍事的緊張が急速にエスカレートしました。

市場の反応

インドルピーが短期的に大幅下落し、外国資本が株式・債券市場から加速的に流出しました。

南アジアの債券スプレッドが拡大し、新興国資産全般が売り圧力を受けました。

リスク回避の動き

金(ゴールド)価格が週間で 5% 超上昇。

市場ではインド・パキスタン情勢への警戒感が続き、短期的なリスク回避姿勢が顕著でした。

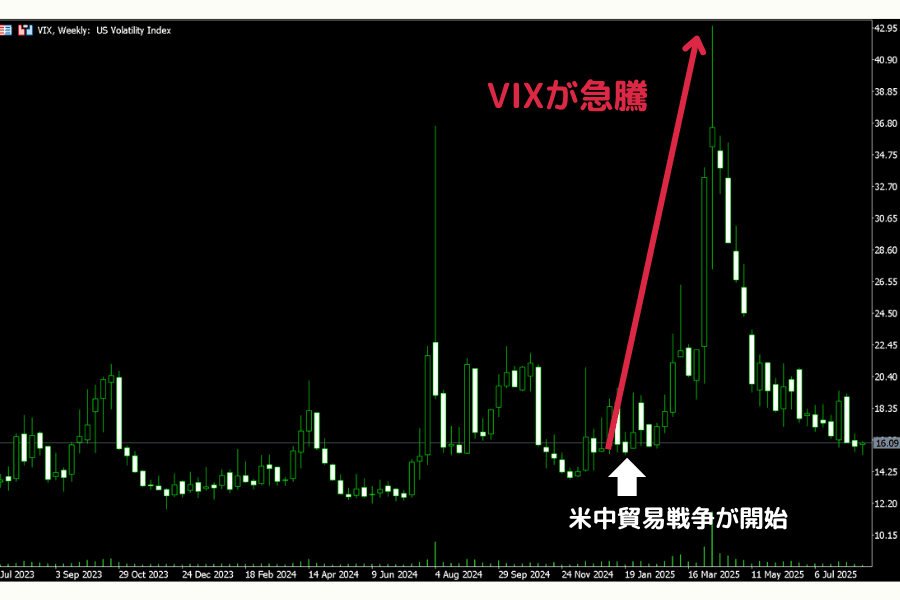

事例 5:米中関税紛争の新ラウンド(2025 年 2 月)

背景

2025 年 2 月 1 日、トランプ米大統領は「合成オピオイドのサプライチェーン撲滅」を名目に、中国からの全輸入品に 10% の追加関税を課す大統領令に署名し、「貿易・国家安全保障上の緊急事態」を宣言しました。

中国は報復として、農産物、半導体、エネルギー関連を含む米国製品への関税を 125% に引き上げ、グローバル市場に緊張が走りました。

市場の反応

株式市場:

- S&P 500 は発表当日に 2.3% 超下落。Apple や NVIDIA などサプライチェーンリスクを抱えるテック株が売りを主導。

- 上海総合指数も 4% 超下落し、外国資本の純流出は直近 12 か月で最大の日次売り越しを記録。

- 韓国・台湾など、アジアのサプライチェーン依存度が高い国の株式市場も同時に下落。

為替市場:

- 人民元は一時 7.4 を突破して近年の安値を更新。米ドル指数は短期的に上昇。

- リスク回避の高まりに伴い、日本円とスイスフランが上昇し、米国債利回りは低下。

コモディティ市場:

- 大豆、小麦、トウモロコシの先物が短期的に振れ、米国の農業セクターは輸出制限の見通しから圧力を受けた。

- 銅、レアアース、リチウムなど「米中テクノロジー対立の重要素材」が短期的に上昇し、サプライチェーンのボトルネック懸念が強まった。

資金フロー:

- ETF 市場では、金 ETF(GLD)や VIX 関連商品などリスク回避型の銘柄に資金が急速にシフト。

- MSCI 新興国市場指数は 2 月から 3 月にかけて 6% 超下落し、投資家のリスク選好度の低下を示しました。

緩和とその後の展開

2025 年 5 月、両国は暫定合意に達し、米国は一部の関税を 60% に引き下げ、中国も一部制限を解除しました。市場はただちに反発しました。

- S&P 500 は史上最高値圏に回復、人民元は 7.2 以内に戻り、米ドルは反落。

- リチウム電池の供給や半導体施設をめぐる新たな交渉が始まり、長期的安定への期待感が回復。

事例分析のまとめ

これらの事例は、地政学リスクがひとたび顕在化すると――戦争、パンデミック、地域紛争を問わず――金融市場にただちに反映されることを示しています。

金(ゴールド)と原油が最も顕著な価格変動を示し、為替市場では安全通貨への資金回帰が起こります。株式・債券市場もセンチメントの急変と流動性の変動によって大きな影響を受けます。

投資家は地政学リスクのホットスポットを常に注視し、適切なリスク回避戦略を事前に構築しておくことが重要です。

5. よくある質問(FAQ)

Q1. 地政学リスクが高まったとき、最初に動く資産は何ですか?

一般的に、金(ゴールド)と原油が最初に反応します。金はリスク回避資産として買われ、原油は産油地域への供給不安から価格が上昇する傾向があります。為替市場では米ドル、日本円、スイスフランなどの安全通貨が短期的に上昇しやすくなります。

Q2. GPR 指数はどこで確認できますか?

GPR 指数は開発者の公式サイト(matteoiacoviello.com/gpr.htm)で無料公開されています。月次データのほか、日次データも提供されており、金融市場の研究やリスク管理に活用できます。1985 年以降のデータが閲覧可能です。

Q3. 個人投資家が地政学リスクに備えるにはどうすればよいですか?

以下の 4 点が基本的な対策です。(1) GPR 指数や VIX などの指標を定期的にモニタリングする。(2) ポートフォリオに金(ゴールド)や低ボラティリティ資産を組み入れる。(3) ストップロスやレバレッジ上限を設定し、リスク管理を徹底する。(4) エネルギー輸送の要衝や紛争頻発地域の動向に注意を払う。

6. まとめ:ボラティリティの中で機会をつかむために

地政学リスクは予測が困難であるがゆえに、グローバル市場でもっとも大きな脅威であると同時に、最大の転機をもたらすリスク要因のひとつです。

ロシア・ウクライナ戦争から米中関税紛争まで、市場の反応はさまざまですが、その核心にあるロジックは共通しています。地政学イベントが需給の見通しを変え、資金配分や政策の方向性を乱し、それによって資産価格が大きく動くということです。

投資家は以下の 4 つの視点で、リスク管理と資産配分の戦略を強化できます。

- リスク早期警戒の枠組みを構築する:GPR 指数、CINC、MID などの指標と地政学ニュースを定期的にチェックする。

- 資産配分を見直す:金(ゴールド)、米国債、低ボラティリティ株式などリスク回避ポジションを組み入れる。

- 地域的ホットスポットとサプライチェーンの脆弱性に注目する:エネルギー輸送ルート、食料輸出国、テクノロジーサプライチェーンなど。

- 心理的な備えとトレーディング規律を維持する:ストップロスとレバレッジ上限を設定し、感情的なトレードを避ける。

地政学リスクを完全に回避することは不可能ですが、準備と知識によってリスクを機会に変えることはできます。グローバル情勢を常に分析し続けることが、ボラティリティの中で足場を固め、時代の転換点がもたらすチャンスをつかむための鍵となります。

関連記事

Titan FX の金融市場リサーチおよび調査チーム。外国為替(FX)、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産など、幅広い金融商品を対象に投資家向け教育コンテンツを制作しています。

主な出典(カテゴリ別)

- 地政学リスク指数・学術資料:Caldara, D. & Iacoviello, M. (2022) "Measuring Geopolitical Risk" American Economic Review; GPR Index Official Site (matteoiacoviello.com/gpr.htm); Correlates of War Project (correlatesofwar.org)

- エネルギー・コモディティ市場データ:U.S. Energy Information Administration (eia.gov); ICE Brent Crude Oil Futures; CME Group WTI Crude Oil Futures

- 金融市場・マクロ経済データ:CBOE VIX Index; MSCI Emerging Markets Index; Federal Reserve Economic Data (FRED)