Inflation(インフレーション)

インフレーション(Inflation)は物価が継続的に上昇し、通貨の購買力が低下する経済現象です。世界の中央銀行はおおむね「年率 2%」を物価安定目標とし、それを上回ると過熱、下回るとデフレリスクと判断されます。

インフレ(Inflation、インフレーション)は、物価が継続的に上昇し、通貨の購買力が低下する現象です。買い物・給与・投資リターンなど、私たちの経済活動のあらゆる面に影響を及ぼします。

なぜ世界の中央銀行は「2%」の物価目標を掲げているのでしょうか。私たちは警戒すべきなのか、それとも安心してよいのか。

本記事では、インフレの定義から始めて、その本質・発生原因・社会への影響までを段階的に解説し、初心者がよく抱く疑問にも分かりやすく答えていきます。学生・会社員・投資家のいずれの立場であっても、押さえておきたい基礎知識をまとめた入門ガイドです。

- インフレの定義と計測方法を理解する:物価の持続的上昇により貨幣の購買力が低下し、年率インフレ率がその速度を示す

- インフレが各層に与える非対称な影響を把握する:固定給・貯蓄層は不利になり、債務者・実物資産保有者は相対的に恩恵を受ける

- 三つの主因を区別する:コストプッシュ型、ディマンドプル型、輸入・通貨減価型インフレ

- 中央銀行が 2% 目標を掲げる理由を理解する:デフレの罠を避け、政策金利の余地を確保するため

- 構造的インフレ時代に必要な能力を培う:情報の見極め、柔軟な資産配分、心理的レジリエンス

1. インフレとは?定義と基本概念

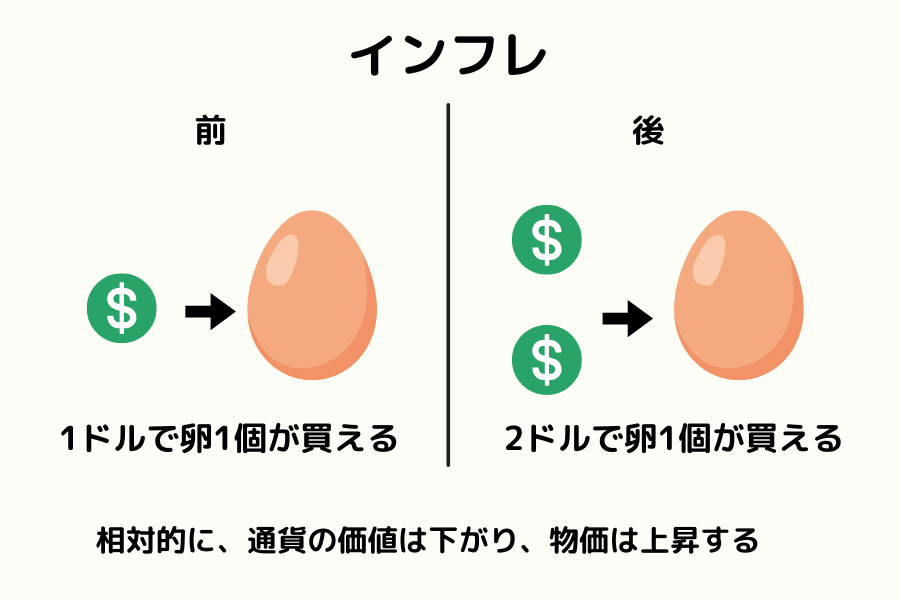

インフレ(Inflation)とは、財・サービスの全体的な物価水準が長期的に上昇し続け、結果として貨幣の実質的な購買力が低下する経済現象を指します。通貨が減価することで、同じ金額で買える商品やサービスの量が減っていきます。

インフレの度合いを示す代表的な指標が「インフレ率」で、通常は年率換算のパーセンテージで表されます。これは物価全体の平均上昇率であり、貨幣の減価スピードを反映しています。

例えば次のようなケースを考えてみましょう。

昨年は 1 ドルで卵 2 個を買えたのに、今年は同じ 1 ドルで卵 1 個しか買えない場合、物価が 100% 上昇したことになり、インフレ率は 100% です。

インフレは消費者の日常生活に影響するだけでなく、貯蓄の価値、投資リターン、企業のコスト構造、政策金利など、複数の領域に波及します。

適度なインフレは経済活動が活発であることを示し、消費や投資の増加を促します。一方、過度なインフレ(例えばハイパーインフレ)は生活コストの急騰や資産分布の歪みを生み、経済全体に長期的な損害を与える可能性があります。

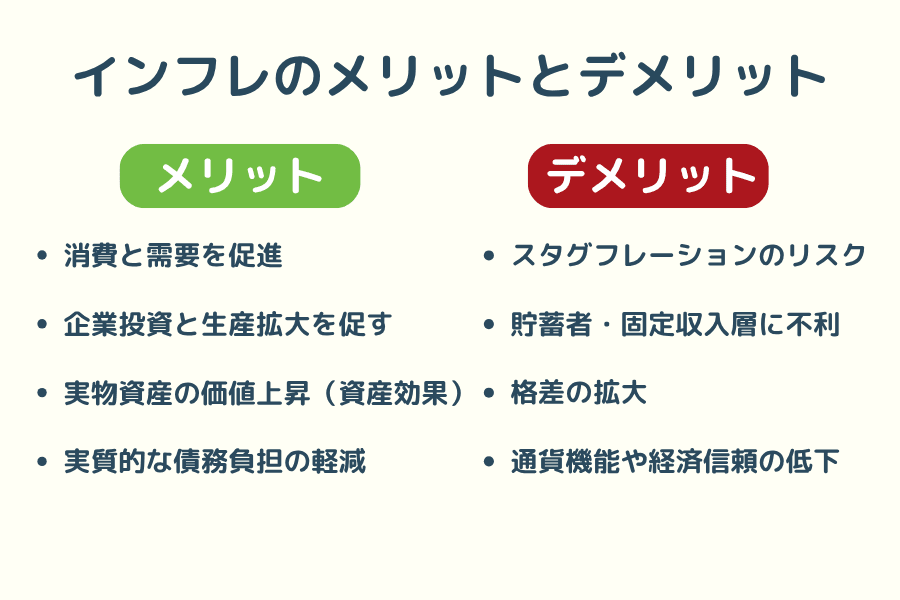

2. インフレのメリットとデメリット

インフレは「物価が全般的に上昇する」現象であり、その本質は両刃の剣です。穏やかでコントロール可能なインフレは経済成長と企業拡大を後押ししますが、暴走すれば消費者の購買力を損ない、貯蓄を侵食し、資産配分の歪みと社会的不平等を引き起こします。

インフレのメリット:適度な物価上昇は経済循環を促す

- 消費と需要を刺激する

- 企業の投資と生産拡大を促す

- 実物資産の価値上昇による資産形成効果

- 債務の実質負担を軽減する

消費と需要を刺激する

適度なインフレが続くと、人々は将来の物価がさらに上がると予想し、支出が増える前に商品やサービスを早めに購入する傾向が強まります。これが消費意欲を高め、内需を強化することにつながり、内需主導型経済にとって重要な刺激手段となります。

企業の投資と生産拡大を促す

物価が緩やかに上昇する環境では、販売価格と利益マージンが共に拡大する可能性があるため、企業は資本設備投資や研究開発への投資を積極化しやすくなります。これは雇用の創出と生産性の向上にプラスに働きます。

実物資産の価値上昇による資産形成効果

インフレ局面では、土地・不動産・株式などの実物資産の価格が上昇しやすく、家計の資産感を高め、さらなる支出と投資行動を刺激します。これが「資産効果(Wealth Effect)」と呼ばれる現象です。

債務の実質負担を軽減する

債務者にとっては、将来インフレで「価値が下がった」貨幣で返済できるため、実質的な返済負担は軽くなります。これは企業や政府の債務圧力を低減し、資金を実体経済に再投入する動機となります。

インフレのデメリット:過度な物価上昇は経済安定を損なう

- スタグフレーションのリスク

- 貯蓄者と固定収入層への打撃

- 格差の拡大と資産の再分配

- 通貨機能と経済信認への悪影響

スタグフレーションのリスク

物価は上昇する一方で経済成長は鈍化し、失業率が高止まりする「高インフレ+低成長」の危険な組み合わせをスタグフレーション(Stagflation)と呼びます。家計の実質所得が低下し、企業の利益も縮小するため、伝統的な金融政策では対応が難しくなります。

貯蓄者と固定収入層への打撃

高インフレ期には、現金・銀行預金・固定利付債券などの資産の実質購買力が低下します。貯蓄を頼りに生活する退職世代や保守的な投資家にとっては特に不利な環境となります。

格差の拡大と資産の再分配

富裕層は値上がりしやすい資産(不動産、株式)を多く保有する一方、低所得層は主に賃金や現金収入に依存しています。インフレが進むと「富める者はさらに富み、貧しい者は購買力を失う」状況になりやすく、社会的格差がさらに拡大します。

通貨機能と経済信認への悪影響

通貨の三大機能 — 価値尺度・価値貯蔵・交換媒介 — はいずれもインフレによって損なわれる可能性があります。

| 機能 | 説明 |

|---|---|

| 価値尺度 | 価格が不安定になると価格設定が混乱し、価格シグナル機能が低下する |

| 価値貯蔵 | 貯蓄の実質購買力が低下し、価値の保全と増殖が困難になる |

| 交換媒介 | 深刻なインフレ下では「物々交換」や外貨建て取引が広がる場合がある |

小まとめ:適度なインフレは投資・雇用・資産成長を促しますが、急激または長期的に制御不能なインフレは経済の安定と個人の資産形成に大きな打撃を与えます。メリット・デメリットを理解し、早めに備えることがインフレ時代を生き抜く鍵です。

3. インフレの主な原因

インフレの原因は大きく コストプッシュ型・ディマンドプル型・通貨減価型 の三つに分類できます。それぞれの背景にあるロジックと実例を見ていきましょう。

原材料価格の上昇(コストプッシュ型インフレ)

原油・天然ガス・小麦・銅・リチウムなどのコモディティ価格が上昇すると、製造業やサービス業の生産コストが連動して上昇し、最終的に消費者価格に転嫁されることで全体的な物価上昇が起きます。

- 例えば、2022 年のロシア・ウクライナ戦争はエネルギーと穀物の供給網を寸断し、世界の原油・食料価格を急騰させ、多くの国でインフレ危機を引き起こしました

- 干ばつや霜害などの異常気象も農作物の不作を招き、食料品価格を押し上げる要因となります

緩和的な財政・金融政策(ディマンドプル型インフレ)

政府が大規模な財政支出(減税、現金給付、インフラ投資など)を行ったり、中央銀行が利下げや量的緩和(QE)を実施したりすると、貨幣供給が急速に拡大し、市場の流動性が高まります。

- 市場の需要拡大スピードが供給能力を大きく上回ると、財・サービスの価格が上昇します

- 例えば、2020 年のコロナ禍では、米国が複数回の財政刺激と超低金利政策を実施し、住宅・自動車・原材料価格を押し上げました

国家信用の低下と自国通貨の減価(輸入型・通貨減価型インフレ)

国際市場が一国の財政規律や政治情勢への信認を失うと、資本流出が起き、その国の通貨が大幅に減価する場合があります。為替の減価により輸入品の価格が上がり、結果として全体の物価が押し上げられます。

- アルゼンチンやトルコなどの新興市場では、自国通貨の減価と高インフレがしばしば同時に発生します

- 輸入原材料やエネルギーへの依存度が高い経済(日本など)は、為替変動に対して特に敏感です

まとめ表:三つのインフレ要因

| 要因タイプ | 説明 | 代表例 |

|---|---|---|

| コモディティ価格上昇 | 原材料・エネルギー供給制約によるコスト上昇 | 2022 年エネルギー・食料危機 |

| 政策主導インフレ | 政府・中央銀行の刺激策が総需要を押し上げ | コロナ禍の QE と現金給付 |

| 信用リスク主導 | 自国通貨の減価で輸入品価格が上昇 | アルゼンチン・ペソ危機、トルコ・リラ安 |

実務的な観察として、これらの原因はしばしば同時に存在します。グローバル化が進む市場では、地政学イベントや政策変更が物価システムに迅速に伝播するためです。

4. インフレに関するよくある質問

Q1:ハイパーインフレとは何ですか?なぜ起きるのですか?

ハイパーインフレ(Hyperinflation)は、物価が極めて短期間に劇的に上昇し、通貨がほとんど価値を失う極端な状態を指します。インフレ率が数百%、ときには数千%に達することもあります。

主な発生原因は次の通りです。

- 財政赤字を埋めるための紙幣大量発行

- 国家信用の崩壊や政治的混乱

- 深刻なサプライチェーン断絶や戦争

歴史的事例:

- 1920 年代のヴァイマル共和国(ドイツ):戦争賠償と紙幣増発による深刻なハイパーインフレ

- 2000 年代のジンバブエ:年間インフレ率が一時 1 億%超

- 近年のベネズエラ:通貨改革を繰り返しても物価制御が困難

このような極端な状況では、人々は外貨や金、あるいは物々交換に頼らざるを得なくなり、通貨の機能が完全に失われます。

Q2:インフレとデフレはどう違うのですか?

| 比較項目 | インフレ(Inflation) | デフレ(Deflation) |

|---|---|---|

| 物価トレンド | 財・サービス価格が継続上昇 | 財・サービス価格が継続下落 |

| 通貨購買力 | 減価(同じ金額で買えるものが減る) | 増価(同じ金額で買えるものが増える) |

| 消費行動 | 早期購入を促す | 購入の先送りを促す |

| 投資行動 | 資産価値上昇、投資意欲増加 | 投資リターン低下、資金が保守化 |

| 経済リスク | 債務者は得、債権者は損 | 企業利益低下、失業リスク上昇 |

ヒント: デフレは消費者にとって有利に見えますが、長期化すると企業収益の低下・雇用減少を招き、結果的に経済全体に打撃を与えます。

Q3:インフレの影響を最も受けるのは誰ですか?

インフレは万人に影響しますが、影響の度合いは層によって異なります。

- 固定給世帯:賃金改定が物価上昇に追いつかず、実質所得が減少

- 退職世代と定期預金中心の層:現金や固定利付資産に依存するため、実質資産が目減り

- 債権者:貸し出した資金の回収時に実質価値が低下

- 低所得世帯:生活費が所得に占める比率が高く、インフレが生活の質を直接圧迫

- 債務者:返済の実質負担が軽くなる

- 実物資産の保有者:不動産や株式はインフレ期に値上がりしやすい

Q4:なぜ中央銀行は一定のインフレを「容認」あるいは「目標」とするのですか?

世界の主要中央銀行(米連邦準備制度(FRB)、欧州中央銀行(ECB)、日本銀行など)は 2% のインフレ目標を掲げており、ゼロ・インフレを目指しているわけではありません。

理由は次の通りです。

- デフレリスクの回避:低すぎるインフレやデフレは経済停滞を招く

- 賃金と利益成長の支援:適度なインフレは企業投資と賃金上昇を促す

- 政策余地の確保:適度なインフレがあれば、中央銀行は利下げ・利上げの調整余地を持てる

結論:適度なインフレは経済が正常に機能している証 であり、問題が生じるのは極端な高インフレや低インフレ・デフレの状態です。

5. まとめ:インフレ常態化時代に求められる経済的レジリエンス

インフレはもはや一時的な異常現象ではなく、今後数年にわたって世界経済が直面し続ける構造的な課題になりつつあります。地政学的紛争、サプライチェーンの再編、人口構造の変化、エネルギー転換などの要因が物価圧力を構造化し、単発のショックが引き起こす一過性の変動とは性質が異なってきています。

つまり、今後のインフレはより複雑になり、繰り返し現れ、中央銀行の対応余地も限定的になるということです。

個人や企業にとっては、「低インフレ時代に戻る」ことを期待するよりも、価格変動が常態化した経済環境を認識し、受け入れる姿勢に切り替える方が現実的です。このような環境では、次の三つの能力が特に重要になります。

- 情報判断力:インフレ関連データや政策動向の本質と影響を素早く見極める

- 柔軟な資産配分力:単一の資産に集中投資せず、複数の通貨・資産クラスでインフレ耐性を高める

- 心理的・財務的レジリエンス:価格変動と市場のノイズに直面しても安定した心構えと資金的余力を持つ

インフレは単なる経済指標にとどまらず、経済構造の変遷を反映するシグナルでもあります。資産形成はリターンの追求だけでなく、リスクの認識と環境変化への適応力にこそ依存することを、改めて思い起こさせてくれます。インフレを理解することは、すなわち未来への主導権を握ることに他なりません。

関連記事

- Monetary Policy(金融政策) — 中央銀行が物価安定と雇用最大化を目的に運用する政策の枠組み。インフレ率コントロールの中心ツール

- 利上げ(Raise Interest Rates) — 高インフレ局面で採られる代表的な政策対応

- 利下げ(Cut Interest Rates) — 景気減速やデフレ局面で選択される金融政策

- GDP(国内総生産) — インフレ率と並んで経済の健全性を測る基本指標

- 失業率(Unemployment Rate) — フィリップス曲線で議論されるインフレと労働市場の関係

- 賢い資産配分 — インフレ環境下でのポートフォリオ調整の考え方

Titan FX の金融市場リサーチ・調査チームです。為替(FX)、コモディティ(原油、貴金属、農産物)、株価指数、米国株、暗号資産など幅広い金融商品を対象に、投資家向けの教育コンテンツを制作しています。

主な出典(カテゴリ別)

- 公的データ・規制当局 / Official data and regulators: 総務省統計局「消費者物価指数(CPI)」、日本銀行「物価安定の目標」、Federal Reserve "Why does the Federal Reserve aim for inflation of 2 percent over the longer run?"、European Central Bank "Our inflation target"、Bank of England "Monetary Policy Report"、Bureau of Labor Statistics "Consumer Price Index"

- 国際機関・調査研究 / International institutions and research: International Monetary Fund (IMF) World Economic Outlook、IMF Finance & Development "Inflation: Prices on the Rise"、Bank for International Settlements (BIS) Annual Economic Report、OECD Consumer Price Indices statistics

- メディア・歴史的事例参考 / Media and historical references: Bloomberg、Reuters、Federal Reserve History "The Great Inflation (1965-1982)"、ハイパーインフレ事例 — ヴァイマル共和国(1921-1923)/ジンバブエ(2007-2008)/ベネズエラ(2016-)/アルゼンチン・トルコ近年のインフレ