OTC(店頭取引)

店頭取引(OTC、Over-the-Counter)とは、取引所を介さず当事者同士が直接価格を決めて売買する取引方式で、外国為替や債券市場の主流形態です。

金融市場において投資家がよく耳にする「取引所取引(オンエクスチェンジ)」と「店頭取引(OTC, Over-the-Counter)」は、商品ラインアップ・価格決定・リスク特性のいずれにおいても性格が大きく異なります。

取引所取引は集中市場の撮合システムを通じて成立し、規格化された商品を透明な価格で売買できる点が特徴です。一方の店頭取引は取引所を介さず、当事者同士が直接価格と取引条件を交渉する形態で、外国為替・債券・デリバティブ・未公開株など多様な金融商品を扱える柔軟性が魅力です。

外国為替、債券、店頭デリバティブ市場の拡大とともに、OTC は世界の資金循環において欠かせない構成要素となりました。本記事では OTC の定義・仕組み・主要な活用シーン・メリットとリスクを体系的に整理し、よくある疑問にも回答することで、投資家が両市場を理解し賢く使い分けるための基礎を提供します。

- 取引所取引と店頭取引(OTC)の本質的な違いと、それぞれが必要とされる経済的背景

- 店頭取引の市場参加者・取引フロー・価格形成メカニズム

- 外国為替・債券・デリバティブ・未公開株など、OTC が中心的役割を担う主要市場

- 店頭取引のメリット(柔軟性・カバー範囲・大口対応)と固有のリスク(情報非対称・信用リスク・流動性リスク)

- ブローカーや取引対手を選ぶ際に投資家が確認すべきポイント

1. 取引所取引と店頭取引:基本的な違い

金融市場における取引は大別すると取引所取引と店頭取引(OTC)の二つに分類されます。両者の違いを把握することは、OTC を理解する第一歩です。

取引所取引とは

取引所取引とは、株式取引所・先物取引所などの集中市場で売買が成立する取引形態を指します。取引条件は取引所が定めた規格に従い、撮合システムが買い注文と売り注文を自動でマッチングします。

- 対象商品:上場株式、上場投資信託(ETF)、株価指数先物、商品先物などの規格化商品

- 特徴:価格と出来高がリアルタイムに公開され、取引所が清算・履行保証を担保する

店頭取引とは

店頭取引(OTC, Over-the-Counter)は集中取引所を介さず、当事者が個別に交渉して成立する取引です。1 対 1 の交渉、もしくはディーラー間ネットワーク(ECN・電子報価プラットフォーム)を通じて価格と数量が決まります。

- 対象商品:外国為替、各種債券、店頭デリバティブ、未公開株、一部の暗号資産など

- 特徴:取引条件を需要に合わせて柔軟に設計できる反面、価格透明性は取引所より低く、相手方の信用リスクも個別に管理する必要がある

核心的な違い

取引所取引が追求するのは集中・透明・規格化であり、店頭取引が重視するのは分散・柔軟・カスタマイズ性です。投資家は自身の取引目的・規模・必要な流動性に応じて、両者を使い分けることが求められます。

2. 店頭取引(OTC)の仕組みと市場構造

市場構造

OTC 市場は集中取引所を持たず、分散した金融機関と投資家のネットワークで構成されます。主要な参加者は以下の通りです。

- マーケットメーカーと銀行:常時ビッド/オファーを提示し、市場の流動性を供給する

- ブローカー・取引プラットフォーム:投資家と流動性提供者の間で注文を仲介し、リスク管理を行う

- 機関投資家:ファンド、保険会社、年金基金、多国籍企業など

- 個人投資家:ブローカー経由で外国為替証拠金取引や差金決済取引(CFD)に参加する

取引フロー

- 投資家がブローカーまたはマーケットメーカーに対し、希望価格・数量で見積もり(RFQ, Request for Quote)を依頼する

- 報価側はビッド(買値)とアスク(売値)を提示する

- 双方が価格・数量・期日・決済条件を確認し、合意に至れば成立

- 取引内容に従い、清算・受渡し(決済)を実行する

主な特徴

- カスタマイズ性が高い:取引規模・期間・原資産を需要に合わせて設計できる

- 非規格化:同じ商品でも取引相手によって条件・スプレッド・コストが異なる

- 取引相手への依存:清算・履行保証が集中市場ほど一元化されていないため、相手方の信用力と監督状況の確認が不可欠

OTC 市場は柔軟性と引き換えに、参加者自身が取引相手のリスクを評価しなければなりません。だからこそ、規制を受けた信頼性の高いブローカー・銀行を選ぶことが投資判断の前提となります。

3. 店頭取引と取引所取引の核心的な差異

取引所が存在する目的は統一規格と監督枠組みの提供にあります。一方の店頭取引は需要と供給を直接マッチングする「自由な相対取引」のモデルに近いと言えます。両者を比較表で整理しました。

比較表

| 項目 | 取引所取引 | 店頭取引(OTC) |

|---|---|---|

| 商品規格 | 取引所が契約条件を統一規格化 | 非規格化、当事者間で柔軟に設計可能 |

| 取引方式 | 集合競売、撮合システムが自動約定 | 議価取引、双方の交渉で成立 |

| 取引場所 | 取引所内または電子取引システム | 銀行・証券会社・電子プラットフォーム上の分散ネットワーク |

| 主な商品 | 上場株式、ETF、株価指数先物、商品先物 | 外国為替、債券、店頭デリバティブ、未公開株、一部の暗号資産 |

| 監督 | 厳格に規制され、ルールが透明 | 監督水準は法域・商品ごとに差異がある |

| 情報透明性 | 価格・出来高が公開 | 公開範囲が限定的で情報格差が生じやすい |

| 流動性 | 集中市場のため流動性が高い | 商品・通貨ペアにより流動性に大きな差 |

| 取引コスト | 手数料は明確だが固定費用が比較的高め | 相手・プラットフォームによりコスト構造が異なる |

補足解説

商品設計と柔軟性

取引所取引は規格契約に基づくため、複数の投資家が同一条件で参加できます。店頭取引は需要に応じて条件を変えられるため、特殊な期間・通貨・想定元本にも対応可能です。

取引方式と透明性

取引所では集合競売により公平・透明な価格が形成されます。OTC は議価のため、同じ通貨ペアでも複数のディーラーで価格が異なる可能性があり、投資家側が複数報価を比較する姿勢が重要です。

監督と信用リスク

取引所には清算機関と監督当局が存在し、履行リスクを大幅に軽減します。OTC では清算機関が介在しない取引も多く、取引相手の自己資本比率・規制ステータスを直接評価する必要があります。

コストと運用負荷

取引所取引は手続きが規格化される一方、各種手数料が積み上がりやすい構造です。OTC ではスプレッド方式の隠れコストが中心となり、複雑な商品ほどリスク管理コストも上がります。

ポイント

取引所取引の長所は透明性と安全性、店頭取引の長所は柔軟性と多様性にあります。両者は対立するものではなく、投資家の戦略目的によって補完的に活用される関係にあります。

4. 店頭取引の主な活用シーン

非規格化金融商品の多くは OTC 市場で取引されます。以下に主要なシーンを紹介します。

外国為替市場

外国為替は世界最大の OTC 市場で、1 日の出来高は数兆ドル規模に達します。中央銀行・商業銀行・ヘッジファンド・機関投資家・個人投資家が国境を越えて 24 時間取引を行っており、銀行間市場のクオートを基準に、ブローカーが個人投資家向けに流動性を提供する重層的な構造を持ちます。

- 参加者:中央銀行、商業銀行、ヘッジファンド、コーポレート、個人投資家

- 特徴:24 時間連続取引、価格は分散ネットワークで形成、規制レベルは国・通貨ごとに差異がある

債券市場

社債・地方債・新興国債券の多くは取引所ではなく OTC で取引されます。債券は満期・クーポン・格付けの組み合わせが多岐にわたり、すべてを取引所で規格化することが難しいためです。投資家はディーラーから個別に気配値を取得し、相対取引で売買します。

店頭デリバティブ

フォワード契約、スワップ、店頭オプション、クレジット・デフォルト・スワップ(CDS)など、リスクヘッジや資金管理に用いる商品の多くは OTC で組成されます。原資産・期間・想定元本を相手のニーズに合わせて設計できる点が、企業財務や機関投資家にとって不可欠な機能となっています。

未公開株とプライベートマーケット

上場前のスタートアップ株や非公開企業の株式は、専門のプラットフォームや投資銀行を介して OTC で売買されます。情報開示の水準が低く、ボラティリティが高いため、デューデリジェンスが特に重要です。

コモディティの先渡し取引

原油・天然ガスや一部の工業金属は、生産者と消費者がカスタム数量・受渡しタイミングを設定する OTC の先渡し契約が活用されます。エネルギー会社や航空会社が燃料価格のヘッジに用いる代表的な活用例です。

暗号資産の OTC デスク

大口の暗号資産取引では、市場価格への影響を抑えるために OTC デスクが利用されます。取引所のオーダーブックに大量注文を投入すると価格が大きく動いてしまうため、機関投資家は流動性プロバイダーと直接交渉して取引を成立させます。

いずれの分野においても OTC は柔軟な交渉と非規格化を強みに、取引所では対応しきれない需要を満たしています。

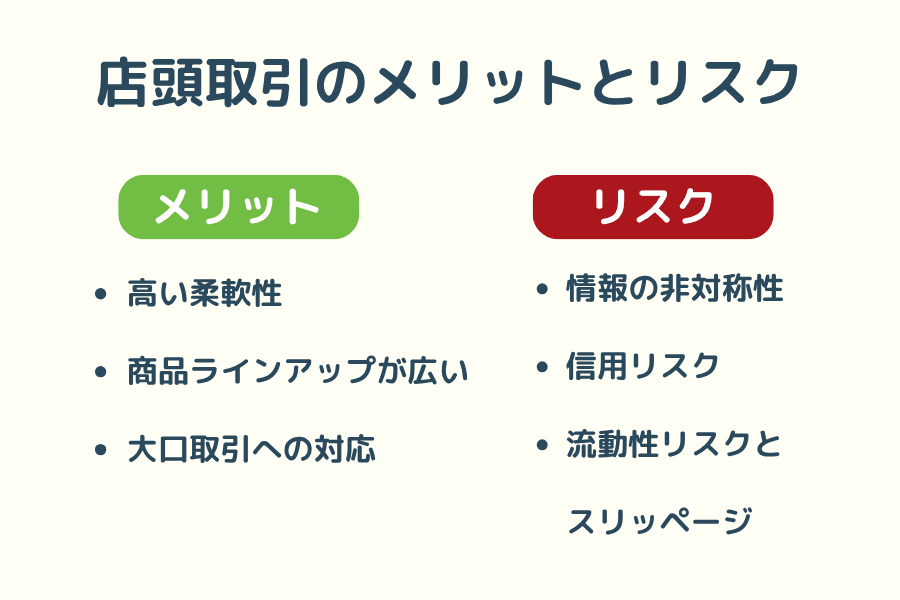

5. 店頭取引のメリットとリスク

OTC は多様な需要に応えられる一方、取引所取引にはない固有のリスクを抱えます。両面を理解した上で、リスク管理体制を整えることが活用の前提条件となります。

メリット

メリット1:高い柔軟性

契約条件を当事者の需要に合わせて柔軟に設計できます。取引規模・期間・原資産・決済方法をオーダーメイドできるため、企業財務やヘッジニーズに正確に応えられます。

メリット2:商品ラインアップが広い

外国為替・債券・店頭デリバティブ・未公開株・コモディティの先渡し・暗号資産まで、取引所では取り扱えない商品にもアクセスできます。

メリット3:大口取引への対応

取引所のオーダーブックに巨額注文を投入すると価格が大きく振れますが、OTC では取引相手と直接交渉するため、市場インパクトを抑えながら執行できます。

リスク

リスク1:情報の非対称性

複数のディーラーが互いに異なる気配を提示するため、投資家は複数報価の比較を怠ると不利な価格で約定する恐れがあります。

リスク2:信用リスク(カウンターパーティリスク)

集中清算機関を介さない取引では、取引相手が破綻した場合に未決済ポジションを回収できないリスクがあります。規制を受けた信頼できるブローカー・銀行を選ぶ重要性はここに直結します。

リスク3:流動性リスクとスリッページ

規格外の商品や市場ストレス時には、買い手・売り手が見つかりにくくなり、想定外のスリッページが発生する可能性があります。ポジションサイズと出口戦略を事前に設計しておくことが重要です。

OTC のメリットを最大化するには、リスクを定量化したうえで、信用力・規制適合性・流動性供給力を備えた取引相手を選ぶことが欠かせません。

6. 店頭取引(OTC)に関するよくある質問

ここでは投資家からよく寄せられる質問に回答し、OTC をめぐる誤解を解消します。

Q1. 外国為替市場がほぼ OTC で構成されているのはなぜ?

外国為替市場は世界中の参加者が 24 時間・複数の時間帯で取引する必要があるため、集中取引所モデルでは対応しきれません。世界中の銀行・ブローカーが相互に流動性を供給する分散ネットワークの方が効率的で、これが OTC 中心の市場構造として定着しました。

Q2. OTC は「危険な取引」と同義ではない?

OTC は合法かつ規制された取引形態であり、危険性そのものは取引相手と監督水準で決まります。例えば金融商品取引法や海外主要規制(VFSC・ASIC・FCA など)の下で運営されるブローカーは、自己資本規制・顧客資金分別管理・取引報告など複数の義務を負っています。一方、無認可の業者と取引すれば信用リスク・資金引出しリスクは大きく上昇します。

Q3. OTC と闇市場は同じ?

両者はまったく異なります。OTC は合法的な店頭協議取引で、多くは規制を受けた金融機関が当事者です。闇市場は非合法・無監督の取引であり、法的保護を受けられません。

Q4. 取引所に上場できない商品が OTC で取引されるのはなぜ?

取引所への上場には標準化された契約条件・流動性・清算インフラが必要です。社債・店頭デリバティブ・未公開株のように契約条件が個別案件ごとに異なる商品は、規格化が難しく集中取引所のオーダーブックには馴染みません。OTC ではこうした非規格化のニーズに対応できる仕組みが整っています。

Q5. 個人投資家が OTC 市場を活用する際に確認すべきポイントは?

- 規制ステータス:取引相手が受けている監督機関、登録ステータス、自己資本要件を確認する

- 顧客資金の分別管理:信託保全・分別管理スキームが整備されているか

- 気配の競争力:複数のブローカーでスプレッドや約定スピードを比較する

- 清算・出金フロー:取引・入出金条件、システムの稼働実績、トラブル時の対応窓口を事前に確認する

7. まとめ

店頭取引(OTC)は取引所取引の代替ではなく、金融システムを補完する不可欠なインフラです。非規格化・カスタマイズ・国際的な流動性需要に応えるために発展してきた経緯があり、外国為替・債券・デリバティブ・コモディティ・暗号資産の各分野で広く利用されています。

OTC の最大の魅力は柔軟性です。一方で、情報の非対称性・信用リスク・流動性リスクという固有の課題も伴います。投資家にとっては、取引相手の規制ステータスと流動性供給力を見極め、自身の戦略目的に合致した市場参加方式を選ぶことが、OTC を有効に活用するための前提条件となります。

取引所取引と店頭取引の特性を理解し、両者を組み合わせて活用できる視点を備えることが、現代の金融市場で意思決定の質を高める鍵となるでしょう。

関連記事

Titan FX の金融市場リサーチ・調査チーム。外国為替(FX)、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産など幅広い金融商品を対象に、投資家向けの教育コンテンツを制作しています。

主な出典(カテゴリ別)