Profit Factor(プロフィットファクター)

プロフィットファクター(Profit Factor、略称 PF)は、取引戦略やシステムの収益性を評価する代表的な指標です。総利益を総損失で割った比率として算出され、自動売買(EA)の最適化、バックテスト評価、裁量取引のレビューにおいて広く使われています。

PF が高いほど勝ちトレードが負けトレードを大きく上回っており、戦略として優れていると判断できます。逆に PF が 1.0 を下回ると、累積で損失を出している不採算戦略であることを意味します。

本記事では PF の定義・計算式・実務での解釈、Sharpe レシオや勝率といった他指標との関係、PF を高めるための実践的アプローチを 5 問のよくある質問とともに体系的に解説します。

プロフィットファクター(Profit Factor, PF)とは、取引戦略の「総利益 ÷ 総損失」の比率で、収益性を測る指標です。PF > 1 なら全体で黒字、値が大きいほど安定した戦略といえます。

- プロフィットファクター(PF)の基本的な定義と、なぜ PF が EA 評価の標準指標になっているか

- 総利益・総損失からの計算式と、具体例による直感的な理解

- PF が活躍する場面:EA 開発、バックテスト評価、裁量トレードのレビュー、戦略間の比較

- PF が示せること/示せないこと:PF 単独で判断する際の落とし穴

- PF を高めるための実務的な改善アプローチ(損切り設計、トレード頻度、リスク管理)

1. プロフィットファクター(PF)とは?

プロフィットファクター(Profit Factor、PF)とは、取引戦略における総利益と総損失の比率を表す指標で、戦略全体の収益性を一目で評価できる代表的な数値です。

PF の意味は直感的で:

- PF > 1.0:戦略は累積で利益を生んでいる

- PF = 1.0:利益と損失が拮抗、損益ゼロ

- PF < 1.0:累積で損失を出している不採算戦略

たとえば、ある EA のバックテスト結果で総利益が 200,000 円、総損失が 100,000 円であれば、PF = 200,000 ÷ 100,000 = 2.0 となり、勝ちトレードが負けトレードを 2 倍上回る優秀な戦略と判断できます。

PF は MT4・MT5 のバックテストレポートに標準で含まれるほか、自動売買(EA)の評価サイトでも代表的なソート基準として採用されています。

2. プロフィットファクター(PF)の計算式

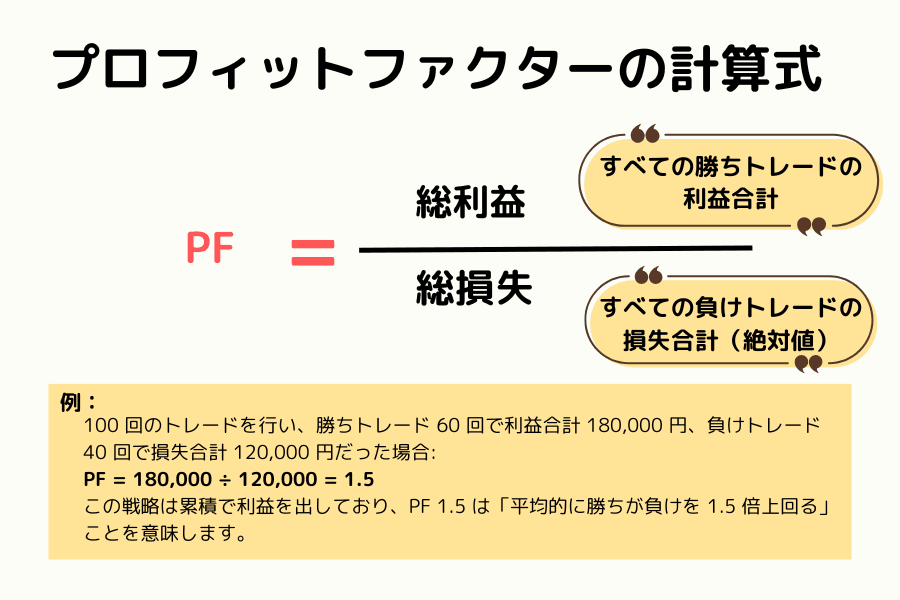

基本式

- 総利益(Gross Profit):すべての勝ちトレードの利益合計

- 総損失(Gross Loss):すべての負けトレードの損失合計(絶対値)

具体例

100 回のトレードを行い、勝ちトレード 60 回で利益合計 180,000 円、負けトレード 40 回で損失合計 120,000 円だった場合:

- PF = 180,000 ÷ 120,000 = 1.5

この戦略は累積で利益を出しており、PF 1.5 は「平均的に勝ちが負けを 1.5 倍上回る」ことを意味します。

PF の目安水準

一般的な評価基準は以下のとおりです。

| PF 水準 | 評価 |

|---|---|

| 2.0 以上 | 非常に優秀な戦略 |

| 1.5 〜 2.0 | 優れた戦略 |

| 1.2 〜 1.5 | 平均的、運用検討可能 |

| 1.0 〜 1.2 | 微妙、運用慎重に |

| 1.0 未満 | 不採算、運用すべきでない |

ただし、PF 単独では判断できない要素(リスク特性・トレード頻度・最大ドローダウン)も併せて評価することが、実務上の鉄則です。

3. プロフィットファクター(PF)の活用シーン

PF は複数のシーンで戦略評価の物差しとして活用されます。

EA(自動売買)の開発・選定

EA を新規開発する際のバックテスト評価で、PF は最重要指標のひとつです。複数のパラメータを試した際に PF を最大化することは、戦略を最適化するうえでの中核的な目標になります。

バックテストとフォワードテストの比較

過去データで高い PF を示しても、フォワード(リアルタイム検証)で PF が大幅に低下する場合は過剰最適化(カーブフィッティング)の疑いがあります。バックテスト PF とフォワード PF を比較することで、戦略の頑健性を検証できます。

裁量取引のパフォーマンス・レビュー

裁量トレーダーがトレード記録を分析する際、PF は「トータルで儲けているか・損しているか」を端的に示します。月次や週次の PF 推移を追うことで、戦略の調整時期を判断できます。

戦略間の比較

複数の戦略・通貨ペア・タイムフレームを比較する際、PF は共通の物差しとして機能します。たとえば PF 1.8 のスキャルピング戦略と PF 1.4 のスイング戦略を比較すれば、収益性の優劣を直感的に把握できます。

4. プロフィットファクター(PF)のメリットと限界

メリット

- 直感的に理解しやすい:「総利益 ÷ 総損失」というシンプルな式で、初心者でも意味を即座に把握できる

- 戦略間の比較が容易:通貨ペア・タイムフレームを問わず単一スカラー値で比較可能

- EA のレポートに標準搭載:MT4/MT5 のバックテストレポートで自動算出される

- 戦略の累積収益性を直接示す:勝率や平均利益とは異なり、トータルでの儲けを反映

限界

限界1:リスクを直接測れない

PF は1 トレード単位のリスク変動や最大ドローダウンを示しません。PF が 2.0 でもドローダウン 60% の戦略は、PF 1.5 でドローダウン 15% の戦略よりリスクが高い可能性があります。

限界2:トレード頻度を反映しない

PF が同じでも、年間 100 回トレードする戦略と 10 回トレードする戦略では、実際の運用結果(資金効率・心理負担)が大きく異なります。トレード頻度や保有期間を併せて評価することが重要です。

限界3:外れ値の影響を受けやすい

数回の大きな利益で総利益が膨らむと PF は高く見えますが、その利益が再現可能でない場合(市場異常時の偶発的利益など)、PF は将来パフォーマンスを誤って示します。個別トレードの分布も併せて確認するのが望ましいです。

限界4:勝率との関係が直線的でない

勝率 70% でも 1 回の損失が大きければ PF は低くなり、勝率 40% でも 1 回の利益が大きければ PF は高くなります。PF と勝率・平均損益比は別の指標として併用評価する必要があります。

5. プロフィットファクターと他指標の比較

PF を他の評価指標と組み合わせることで、戦略の多面的な評価が可能になります。

| 指標 | 計算式 | 焦点 | PF との関係 |

|---|---|---|---|

| PF(プロフィットファクター) | 総利益 ÷ 総損失 | 累積収益性 | 中心指標 |

| 勝率(Win Rate) | 勝ちトレード ÷ 全トレード | 勝ち負けの頻度 | 高勝率でも PF 低い場合あり |

| リスクリワード比(RR) | 平均利益 ÷ 平均損失 | 1 トレードの効率 | 高 RR は PF を押し上げる |

| シャープレシオ | 超過リターン ÷ 標準偏差 | リスク調整後リターン | PF と相補的 |

| 最大ドローダウン | ピークから底までの最大下落幅 | 損失リスク | PF だけでは見えないリスクを補う |

| 期待値(Expectancy) | (勝率×平均利益) - (負率×平均損失) | 1 トレードの期待利益 | PF と勝率・RR の統合指標 |

実務的な評価フレームワーク

PF を中心にしつつ、最低限以下の組み合わせで戦略を評価することが推奨されます。

- PF ≥ 1.5(累積収益性)

- 最大ドローダウン ≤ 30%(資金管理)

- トレード数 ≥ 100(統計的有意性)

- RR とのバランス(戦略タイプの確認)

6. プロフィットファクターを高めるには?

PF を改善する方向性は大別して 2 つあります: 総利益を増やすか、総損失を減らすか。実務的には後者の方が再現性が高く、リスク管理上も望ましいケースが多いです。

損切り設計の最適化

- 損切り幅を機械的に統一し、感情的な「もう少し待つ」を排除する

- 最大許容損失(リスク%)をトレードごとに固定(例: 口座資金の 1-2%)

- ATR(平均真の値幅)など市場ボラティリティに連動した損切り設定

エントリー精度の改善

- 複数のフィルター条件(マルチタイムフレーム分析、複数インディケータ確認)を加え、低勝率トレードを除外

- ニュース・イベント時のエントリー回避ルールを設ける

- バックテストで負け局面の共通パターンを特定し、エントリーフィルターを追加

トレード頻度の最適化

- 「取引機会を増やす」ことに固執せず、エッジが明確な局面のみ取引する

- 同時に複数戦略を運用する場合、相関性の低い戦略を組み合わせる

利確と損切りの非対称性

- 利確ターゲットを統計的に算出(例: 過去 ATR の 1.5 倍)し、感情的な早期利確を排除

- トレーリングストップで利益を伸ばしつつ、ドローダウンを限定

PF 改善の本質は「自分の戦略のエッジ」を統計的に検証し、それを再現性のある形でルール化することにあります。短期的な改善より、長期的な統計的優位性の確立を目指しましょう。

7. プロフィットファクターに関するよくある質問

Q1. プロフィットファクター(PF)は高いほど良いのですか?

基本的には PF が高いほど戦略の累積収益性は高いですが、PF 単独では戦略の質を完全には測れません。PF が極端に高い場合(例: 5.0 超)は、サンプル数が少ない・外れ値の影響が大きい・カーブフィッティングの可能性などが疑われます。

実務的には PF 1.5〜3.0 の範囲が、再現性と収益性のバランスが取れた「優秀な戦略」の目安となります。

Q2. PF はリスクを測れますか?

PF はリスクを間接的にしか測れません。PF が同じでも、最大ドローダウンや 1 トレードの最大損失が異なる戦略は実際のリスクが大きく違います。

リスクを把握するには、PF と併せて最大ドローダウン、シャープレシオ、リカバリーファクターを評価することが必須です。

Q3. PF はすべての市場で有効ですか?

PF は通貨ペア・株式・コモディティ・暗号資産を問わず、同じ式で計算できる汎用指標です。しかし、市場特性によって PF の「合理的な水準」は異なります。

- 高ボラティリティ市場(暗号資産など):PF は変動しやすく、1.5-2.5 のレンジが多い

- 低ボラティリティ市場(メジャー通貨ペア):PF はより安定し、1.2-2.0 のレンジが標準

- トレンド市場 vs レンジ市場:戦略タイプによって PF の目安が異なる

市場特性を理解したうえで、目安を設定することが重要です。

Q4. PF とリスクリワード比はどう違いますか?

| 項目 | PF | リスクリワード比(RR) |

|---|---|---|

| 計算式 | 総利益 ÷ 総損失 | 平均利益 ÷ 平均損失 |

| 単位 | 戦略全体の集計値 | 1 トレード単位の効率 |

| 着目点 | 累積収益性 | エントリー設計の質 |

PF は戦略全体の収益性を示し、RR は1 トレードあたりの利益効率を測ります。たとえば RR 3.0(リワード:リスク = 3:1)でも勝率 20% なら PF は約 0.75 となり、戦略として成立しない場合があります。両指標を組み合わせて評価することで、戦略の質を立体的に把握できます。

Q5. PF を改善する最も効果的な方法は?

経験上、もっとも再現性が高いのは「負けトレードの損失を抑える」方向の改善です。具体的には:

- 機械的な損切りルールの徹底(感情を排除)

- エントリーフィルターの追加(低勝率局面の除外)

- ニュース・イベント時の取引回避

- 過剰なポジションサイズの抑制

「もっと勝つ」より「無駄な負けを減らす」方が、PF 改善には効果的かつ再現性が高い傾向があります。

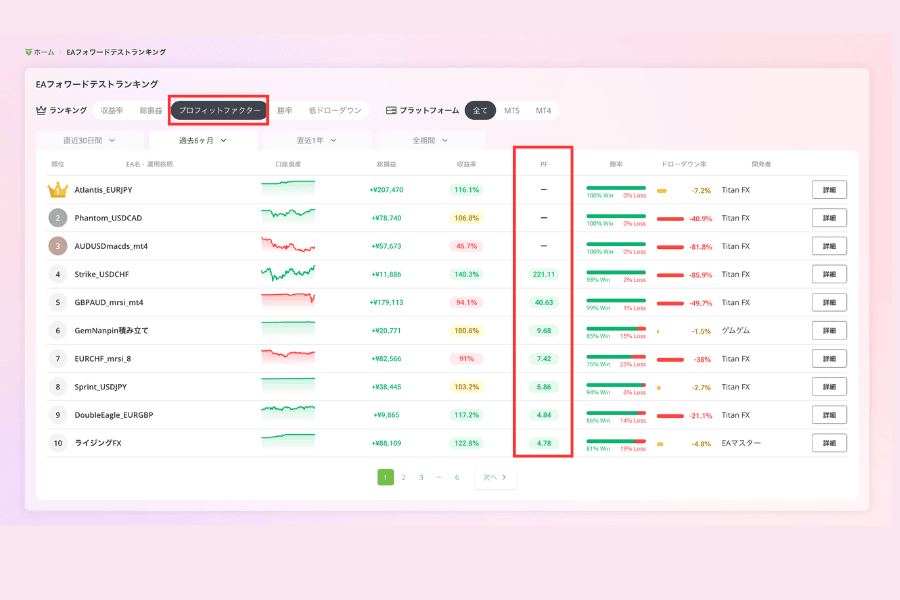

8. Titan FX が提供する無料 EA 取引プログラム

Titan FX では、取引パフォーマンスをサポートするための無料 EA(自動売買プログラム)を提供しています。各 EA は実取引データに基づき、PF・勝率・最大ドローダウンなどの主要指標で評価され、ランキング形式で公開されています。

- PF 順でのソート:累積収益性が高い EA を優先的に検討

- 戦略タイプ別の比較:スキャルピング・スイング・トレンドフォロー

- リスク調整後の指標も併記:ドローダウンや勝率と併せて評価可能

EA を選ぶ際は、PF だけでなく運用期間・最大ドローダウン・収益曲線の安定性を併せて確認することが、長期的な運用成果につながります。

9. まとめ

プロフィットファクター(PF)は、取引戦略の累積収益性を測る最も基本的かつ実用的な指標です。「総利益 ÷ 総損失」というシンプルな式で算出され、EA 開発・バックテスト評価・裁量取引のレビューまで幅広く活用されています。

実務での運用ポイント:

- PF 1.5 以上を最低ラインとし、極端な高 PF(5.0+)は過剰最適化を疑う

- 最大ドローダウン・シャープレシオ・トレード数と組み合わせて多面的に評価

- 改善は「負けトレードの損失を抑える」方向が再現性が高い

- バックテスト PF とフォワード PF を比較し、戦略の頑健性を検証

PF は単独で完結する指標ではなく、複数指標の「中心」として位置づけることで、戦略の質を継続的に高めることができます。

関連記事

Titan FX 投資戦略リサーチ部門。外国為替、コモディティ(原油・貴金属・農産物)、株価指数、米国株、デジタル資産など幅広い金融商品をカバーする投資家向け教育コンテンツを制作しています。

主な出典(カテゴリ別)