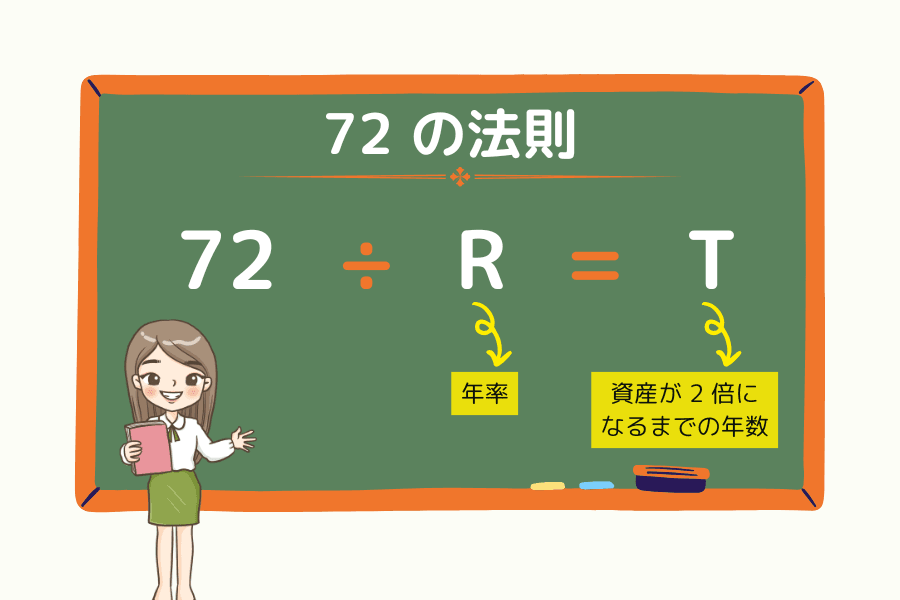

72 の法則(Rule of 72)

「72 の法則(Rule of 72)」は、72 を年利(%)で割ることで、複利で資産が 2 倍になるまでのおおよその年数を素早く見積もれる便利な計算ルールです。

「72 の法則」の魅力は、電卓も難しい数式も使わずに複利の力を直感的につかめる点にあります。さらに年利をインフレ率に置き換えれば、貨幣の購買力が半分になるまでの年数も同じように見積もることができます。

本記事では、72 の法則の数学的な由来から、現代金融市場における具体的な応用、派生法則(126 / 70 / 69.3 等)、そして実務上の注意点までを体系的に解説します。

- 公式: 72 ÷ 年率(%)≒ 資産倍増までの年数 / 72 ÷ インフレ率(%)≒ 購買力半減までの年数

- 数学的由来: ln(2) ≒ 0.6931 から導かれる近似式。72 は約数(1/2/3/4/6/8/9/12)が多く暗算しやすいため採用された

- 精度の最良ゾーン: 6%–10% の利率帯。連続複利では 69.3 の法則を推奨

- 派生法則の家族: Rule 70(単利インフレ)/ 114(3 倍)/ 144(4 倍)/ 190(8 倍)/126(積立投資) / 240(月利率)

- 応用範囲: 資産倍増、購買力半減、クレジットカード債務の倍増、退職資金プランニング

1. 72 の法則とは?

「72 の法則」は複利計算をベースとし、72 を年率(%)またはインフレ率(%)で割ることで、資産倍増または購買力半減までの年数を素早く見積もる公式です。

72 ÷ 年率(%) = 資産が 2 倍になるまでの年数

72 ÷ インフレ率(%) = 購買力が半減するまでの年数

例えば、年率 8% で運用される投資商品の場合、72 ÷ 8 = 9 年で元本が約 2 倍になります。

インフレ率が 3% であれば、72 ÷ 3 = 24 年で購買力が半減します。

この法則の精度は利率やインフレ率の安定性に依存し、初期段階のプランニングや比較分析に最適です。

数学的由来:なぜ「72」なのか?

72 の法則は、複利の公式 A = P × (1 + r)^t の近似解として導かれます。資産が 2 倍になるとき A = 2P なので、以下の手順で展開できます。

- 2 = (1 + r)^t

- 両辺の自然対数を取る:ln(2) = t × ln(1 + r)

- t = ln(2) / ln(1 + r)

- r が小さいときの近似 ln(1 + r) ≒ r を適用:t ≒ ln(2) / r ≒ 0.6931 / r

- r を百分率で表記(R% = r × 100)すると、t ≒ 69.31 / R

理論上の正確値は 69.3 の法則ですが、72 が採用される理由は次の 2 点です。

- 整除性: 72 は 1, 2, 3, 4, 6, 8, 9, 12 で割り切れるため、暗算・口頭計算がしやすい

- 精度の中央値: 年率 6%–10% の範囲で誤差が最小となり、株式・債券の長期平均利回りに最も適合する

このため、72 は「精度」と「計算のしやすさ」のバランスが最良の値として、金融教育・初心者向け投資ガイドの標準ツールとなっています。

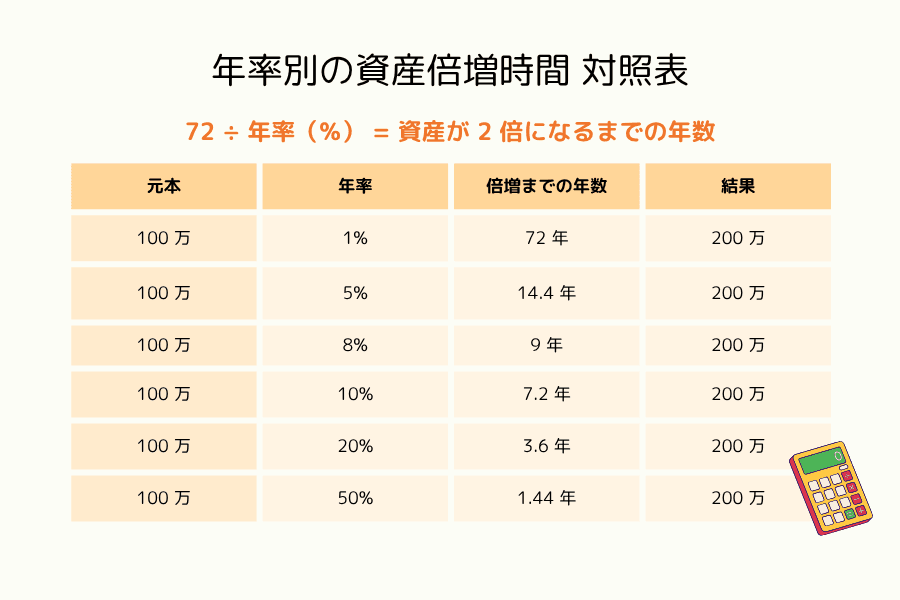

年率別の資産倍増時間 対照表

| 元本 | 年率 (%) | 倍増までの年数 | 結果 |

|---|---|---|---|

| 100 万 | 1 | 72 | 200 万 |

| 100 万 | 2 | 36 | 200 万 |

| 100 万 | 3 | 24 | 200 万 |

| 100 万 | 4 | 18 | 200 万 |

| 100 万 | 5 | 14.4 | 200 万 |

| 100 万 | 6 | 12 | 200 万 |

| 100 万 | 8 | 9 | 200 万 |

| 100 万 | 10 | 7.2 | 200 万 |

| 100 万 | 12 | 6 | 200 万 |

| 100 万 | 15 | 4.8 | 200 万 |

| 100 万 | 20 | 3.6 | 200 万 |

| 100 万 | 30 | 2.4 | 200 万 |

| 100 万 | 50 | 1.44 | 200 万 |

| 100 万 | 100 | 0.72 | 200 万 |

ポイント

上記の表から、年率の小さな違いが資産倍増時間に大きな差を生むことがわかります。

- 利率のわずかな差が、倍増までの時間を大きく変える

- 複利こそが資産形成のエンジンであり、早く始めるほど時間の優位性を最大化できる

2. 応用シーンと経済学的解釈

応用 1:資産倍増にかかる年数の見積もり

例えば、長期株式市場の平均利回り 7% で運用する場合:72 ÷ 7 ≒ 10.3 年

複利効果により、約 10 年で資金が 2 倍に。利回りを 12% まで引き上げると、倍増までの時間は:72 ÷ 12 = 6 年

利回りの上昇が、資産成長スピードを劇的に加速することがはっきり見えます。

応用 2:必要な利回りの逆算

100 万円を 5 年で 200 万円にしたい場合、必要な年率は:72 ÷ 5 =14.4%

つまり年率 14.4% を実現できる投資手段があれば、5 年での資産倍増は可能です。

このようなリターンは、グロース株、新興国市場、株価指数連動商品(S&P 500、NASDAQ 100 等)、またはレバレッジを活用した投資商品(外国為替証拠金取引(FX)、CFD、暗号資産など)で見られますが、同時に高いリスクを伴います。投資家は自身のリスク許容度を慎重に評価することが重要です。

応用 3:インフレが購買力に与える影響

72 の法則は、インフレーションが貨幣の購買力に及ぼす影響を理解するのにも役立ちます。例えば、年間インフレ率が 3% の場合:72 ÷ 3 = 24 年

つまり、現在の 100 円が、24 年後には実質的に 50 円分の価値しか持たなくなります。

インフレ率が 6% に上昇すれば、半減までの時間は:72 ÷ 6 = 12 年 に短縮されます。

これは、現金のみで保有を続けると長期的に価値が失われていくことを意味します。資産配分とインフレ対策の重要性がここから浮き彫りになります。

3. 現代金融市場における投資洞察

歴史的な統計によれば、株式市場の長期年率リターンはおおむね 7%〜10%、債券などの固定収益資産は2%〜4% の範囲に収まります。低金利と高インフレが併存する現代の金融環境において、各国の中央銀行による金融政策の方向性は資産配分の選択に大きく影響し、伝統的な貯蓄商品の実質リターンは長期的に低水準で推移しています。

72 の法則で見ると、

- 年率 1%のとき、資産倍増までは72 年

- 年率 2%でも36 年

このスピードでは、インフレによる購買力の侵食に追いつけません。貯蓄だけで実質的な資産成長を実現するのは困難であり、低利時代における多様化ポートフォリオの構築が必須となっています。

高リターンの可能性、それに伴うリスク

年率 15%〜20% を狙える資産(グロース株、テクノロジー産業、不動産、CFD など)に投資すれば、資産倍増までの時間は大幅に短縮されます。

- 15% 利回り: 72 ÷ 15 ≒4.8 年

- 20% 利回り: 72 ÷ 20 ≒3.6 年

ただし、こうした高リターン資産は市場のボラティリティと景気循環の不確実性に晒されます。リスク許容度に応じたリスクヘッジ手段と、適切な資産配分を組み合わせることが、高リターンを「武器」に変える鍵となります。

インフレ下での購買力の侵食

近年の高インフレ環境は、72 の法則のリアルな実例を提供しました。

- 年率 3%(一般的な長期平均)→ 購買力は24 年で半減

- 年率 6%(中度インフレ)→ 購買力は12 年で半減

- 年率 8%(高インフレ局面)→ 購買力は9 年で半減

つまり、家計の年間支出が 100 万円である家庭が、何のインフレ対策も講じない場合、8% インフレ下では 9 年後に同じ生活水準を維持するために 200 万円が必要になります。

債務への逆応用:高金利下の借金倍増

72 の法則は債務の累積にも適用でき、特に高金利の信用商品で顕著です。

| 債務タイプ | 年利(APR) | 債務倍増までの時間 |

|---|---|---|

| クレジットカードリボ払い | 18% | 約 4 年 |

| 高金利貸付・キャッシング | 24% | 約 3 年 |

| 住宅ローン | 5% | 約 14.4 年 |

| 消費者ローン | 12% | 約 6 年 |

示唆: 投資側で年率 8% のリターンを狙う一方で、年利 18% のクレジットカード債務を抱えていると、債務の累積速度は資産成長を大きく上回ります。高金利の負債を先に処理してから投資を始めることが、複利の論理に沿った財務戦略です。

4. 72 の法則の限界と実務上の注意点

72 の法則は資産形成プランニングで非常に実用的なツールですが、現実に活用する際は以下の点に注意が必要です。

1. 利回りやインフレ率は一定ではない

72 の法則は年率や年間インフレ率が固定値であることを前提としますが、現実には市場の変動、政策の変更、景気循環などにより、これらの数値は大きく変動します。平均値で過度に単純化すると、実際の結果を過小評価または過大評価する可能性があります。

2. 高リターンには高リスクが伴う

利回りが高いほど資産倍増までの時間は短くなりますが、高リターン資産(高ボラティリティ株式、レバレッジ商品など)には大きなリスクが伴います。投資家はリスク許容度と財務目標を慎重に評価し、利回りだけを判断基準にしないようにしましょう。

3. 税金・手数料を考慮する必要がある

72 の法則は税金、手数料、運用報酬といった実費を考慮しません。これらのコストは利回りに大きな影響を与え、結果的に資産倍増までの時間を引き延ばします。投資プランニングでは、すべてのコストを差し引いた 正味リターンを基準とすることが、現実に近い見積もりにつながります。

4. 高金利・連続複利では精度が低下

年率が 20% を超えるまたは2% を下回る場合、72 の法則の誤差は顕著に拡大します。連続複利(一部の金融工学モデルなど)では、69.3 の法則(ln(2) × 100 = 69.3)に切り替えることでより高い精度が得られます。

5. 派生法則の統合対照表

72 の法則は単独で存在するのではなく、「ln(2) ≒ 0.6931」という数学定数から派生した法則ファミリーの一員です。以下に主要な派生法則を整理し、状況に応じた選択肢を示します。

| 法則 | 用途 | 公式 | 適用シーン |

|---|---|---|---|

| Rule 69.3 | 連続複利での資産倍増 | 69.3 ÷ R | 金融工学、デリバティブ評価 |

| Rule 70 | 単利・インフレでの購買力半減 | 70 ÷ インフレ率 | 中央銀行のインフレ見積もり |

| Rule 72 | 一般複利での資産倍増 | 72 ÷ R | 株式、債券、定期預金など多くの投資 |

| Rule 114 | 資産が3 倍になるまでの時間 | 114 ÷ R | 退職資金 3 倍化など長期目標 |

| Rule 144 | 資産が4 倍になるまでの時間 | 144 ÷ R | 世代をまたぐ財産形成 |

| Rule 190 | 資産が8 倍になるまでの時間 | 190 ÷ R | 超長期の複利効果の可視化 |

| Rule 126 | 積立投資(DCA)での資産倍増 | 126 ÷ R | 月給からの定額拠出、退職口座 |

| Rule 240 | 月利率での資産倍増 | 240 ÷ 月利率 | 月複利商品 |

選び方のガイド

- 一括投資(一時金): Rule 72

- 積立投資(DCA、毎月一定額):Rule 126(慶應義塾大学・枇々木規雄教授の研究で導出。定期的な投入のダイナミクスにより精度が高い)

- 金融工学・連続複利モデル: Rule 69.3

- インフレ見積もり: Rule 70(簡略計算)または Rule 72(精度優先)

- 3 倍 / 4 倍 / 8 倍目標: Rule 114 / 144 / 190

6. よくある質問(FAQ)

Q1:72 の法則の他に、似たようなマネー見積もりの法則はありますか?

72 の法則の他にも、資産成長やインフレの影響を素早く理解するための実用的なツールがいくつかあります。

- Rule of 70:72 の法則と類似で、購買力半減の見積もりに使われる。計算は簡略化されるが精度はやや低い

- Rule of 69.3:より精密な版で、ln(2) ≒ 0.693 の数学的導出に基づく。金融工学の応用に最適

- Rule of 114 / 144 / 190:資産が3 倍 / 4 倍 / 8 倍になるまでの時間を見積もる(114 ÷ R、144 ÷ R、190 ÷ R)

- Rule of 126:積立投資(DCA)の倍増見積もり。慶應義塾大学・枇々木規雄教授の研究で提案された

- Rule of 240:月利率の計算に使われ、240 ÷ 月利率 ≒ 資産倍増までの月数

これらの法則は厳密な複利計算ほど精密ではありませんが、初期プランニングや教育の場面で十分な参考価値があります。

Q2:72 の法則は毎日使ってよいのですか?

72 の法則は 年率と資産倍増時間を見積もるために設計されており、主に長期の投資プランニング に適しています。「毎年 X% 成長」「Y 年後に資産が倍増」といった用途です。

短期トレード(デイトレード、スイングトレード等) ではリターン変動が速すぎるため、72 の法則を直接の予測に使うのは不適切です。

ただし、年間目標利回りの設定には使えます(例:3 年で倍増したい → 必要利回りは年率約 24%)。

要するに、72 の法則は短期売買の計算には不向きですが、長期の資産形成目標を設定する際には非常に有効です。

Q3:なぜ「72」なのですか?「69」や「70」ではなく?

理論的には、複利公式から導かれる正確値は ln(2) × 100 ≒ 69.31 です。しかし実務では「72」が採用される理由が 2 つあります。

- 整除性: 72 は 1, 2, 3, 4, 6, 8, 9, 12 など多くの一般的な利率で割り切れるため、暗算がしやすい

- 精度の中央: 年率6%–10% の範囲で誤差が最小になり、株式・債券ポートフォリオの長期平均リターンを最もよくカバーする

このため、「精度が十分」かつ「計算が簡単」のバランスが最良の値として、72 が金融教育の標準ツールとなっています。

Q4:72 の法則と 70 の法則は何が違うのですか?

両者の核となる構造は同じ(利率で割って倍増・半減時間を求める)ですが、用途に違いがあります。

- Rule of 72:一般的な複利投資(株式、債券、ETF など)、精度の最良ゾーンは 6%–10%

- Rule of 70:インフレ見積もり、人口成長率、購買力半減などの場面で使われ、数学的近似度は高いが投資領域での実用性は 72 にやや劣る

実務では、投資領域では 72、経済学(特に中央銀行のインフレ見積もり)では 70 が主流です。両者の誤差は小さく、好みで選んで問題ありません。

Q5:連続複利のときはどの法則を使えばよいですか?

複利頻度が無限大に近づく(連続複利)場合は、Rule of 69.3(ln(2) × 100 = 69.3)を推奨します。

例:年率 8% の連続複利の場合:

- 72 の法則:72 ÷ 8 = 9 年

- 69.3 の法則:69.3 ÷ 8 ≒ 8.66 年

差は約 0.34 年(4 ヶ月)。金融工学、デリバティブ評価、保険数理などの精度を要求する場面では 69.3 の法則の方が誤差が小さい です。一般投資家の用途では 72 の法則の精度で十分ですが、学術や専門計算では 69.3 を使いましょう。

Q6:積立投資(DCA)にも 72 の法則は使えますか?

積立投資(毎月一定額の拠出)の複利動学は一括投資と異なるため、Rule of 126 に切り替えることを推奨します。

126 ÷ 年率(%) ≒ 積立投資の元本倍増までの年数例:年率 6% の指数連動 ETF に毎月積み立てる場合:

- 一括投資:72 ÷ 6 = 12 年で倍増

- 積立投資:126 ÷ 6 = 21 年で倍増

この差が生じるのは、後期に拠出した資金が長期複利の恩恵を受ける時間がまだ短い ためです。Rule 126 は慶應義塾大学・枇々木規雄教授の研究によって導出されたもので、給与天引きや退職資金の積み上げといった実務シーンに即した動学を捉えます。

Q7:税金や手数料はどう考慮すればよいですか?

72 の法則の計算には 名目利回りが使われますが、実際の倍増までの時間は税金、手数料、運用報酬などのコストを差し引いた正味利回り をベースに計算する必要があります。

例:

- 名目年率:8%

- コスト合計(税金 + 手数料 + 運用報酬):1.5%

- 正味利回り:6.5%

- 実際の倍増時間:72 ÷ 6.5 ≒ 11.1 年(9 年ではない)

投資プランニングでは正味利回りを基準にする ことが必須です。低コストのインデックス連動 ETF が長期投資家に支持される理由は、トータル・エクスペンス・レシオ(TER)が低く、正味利回りと名目利回りの差が小さいため、72 の法則の理論値に近い結果が得られるからです。

7. まとめ:複利と時間の知恵

72 の法則はシンプルでありながら、時間と利回りが資産形成に果たす決定的な役割を的確に示しています。この法則とその派生法則ファミリーを通じて、資産倍増にどれだけの時間が必要か、どの程度の利回りを目指すべきか、インフレによる購買力侵食にどう対抗するかを明確に把握できます。

資産形成は一夜にして達成できるものではなく、早く始めて、安定的に積み上げるプロセスです。適切な投資商品を選び、明確な目標を設定し、リターンとリスクのバランスを継続的に検証することこそが、複利の力を最大限引き出す核心戦略となります。

関連概念をさらに深く知りたい方は、各種金融商品について理解を深めたり、専門のフィナンシャルアドバイザーに相談したりすることで、資産成長のためのより堅実な設計図を描くことができます。

関連記事

Titan FX の金融市場リサーチおよび調査チーム。外国為替(FX)、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産など、幅広い金融商品を対象に投資家向け教育コンテンツを制作しています。

主な出典(カテゴリ別)

- 複利と 72 の法則の数学的基礎:Pacioli, L. (1494) Summa de arithmetica, geometria, proportioni et proportionalità;自然対数 ln(2) ≒ 0.6931

- 派生法則の学術的出典:Eckart-Young correction(Rule 69.3 / 70 の数学的導出);慶應義塾大学・枇々木規雄教授(Rule 126、積立投資の複利研究)

- インフレと購買力データ:U.S. Bureau of Labor Statistics(CPI 歴史データ);Federal Reserve Economic Data (FRED)