ボラティリティ(Volatility)

ボラティリティ(Volatility)は資産価格の変動の大きさを示す指標で、数値が高いほど値動きが激しくリスクとリターンの両方が大きくなり、オプション価格や投資判断の重要な目安となります。

トレーダーにとってボラティリティは市場の「脈拍」のような存在です。値動きがなければ利益の機会も生まれませんが、激しすぎればリスクも急増します。だからこそその高低は市場心理を大きく揺さぶり、投資家のリスク許容度と潜在リターンの判断を左右します。

本稿ではボラティリティの定義と種類を深く解説し、出来高・流動性との関係、メリットとリスクを整理し、実用的な分析ツールを紹介して、投資家が市場のリズムを正確に掴めるようサポートします。

- 定義: ボラティリティは資産価格が一定期間内に変動する度合いを測る指標で、通常パーセンテージまたはポイントで表される

- 3 つの種類: ヒストリカル (HV)、インプライド (IV)、リアライズド (RV)。HV は過去・IV は将来予想・RV は実際進行中

- 出来高との関係: 通常 正の相関。出来高増 → ボラティリティ上昇

- 流動性との関係: 通常 逆の相関。流動性高い銘柄ほどボラティリティ低い

- 代表的な分析ツール: Bollinger Bands、ATR、VIX 指数、TitanFX 独自 HV 指標

1. ボラティリティとは?

ボラティリティの定義

ボラティリティは、金融資産価格が特定期間内にどの程度変動したかを測る指標で、通常はパーセンテージまたはポイントで表されます。市場の活発度を反映する数値です。

ボラティリティが高い = 価格変動が激しい、ボラティリティが低い = 価格が比較的安定外国為替、株式、暗号資産などの市場で、ボラティリティは取引環境と戦略リスクを評価するうえで最も重要な指標の一つです。例えば:

ボラティリティの 3 種類と比較

ボラティリティは主に 3 種類に分類でき、それぞれ異なる特性と用途があります。

| 種類 | 英語 | 説明 | 特徴 | 主な用途 |

|---|---|---|---|---|

| ヒストリカルボラティリティ | Historical Volatility (HV) | 過去の価格データから計算 | 回顧型、過去の変動傾向を反映 | バックテスト、トレンド分析 |

| インプライドボラティリティ | Implied Volatility (IV) | オプション価格から市場の将来予測を逆算 | 先見型、市場予想と心理を反映 | リスク評価、オプション戦略設計 |

| リアライズドボラティリティ | Realized Volatility (RV) | 実際進行中の価格動向から計算 | 即時型、現在のボラティリティを反映 | 実際リスク追跡、IV と比較分析 |

3 つは互いに補完的

- HV は過去の価格行動の検証に

- IV は市場の将来予想を提供

- RV は現在進行中の実際の価格変動を映す

2. ボラティリティと出来高・流動性の関係

ボラティリティは市場の出来高・流動性と密接に関連しており、3 つの観点で説明できます。

出来高(取引量)

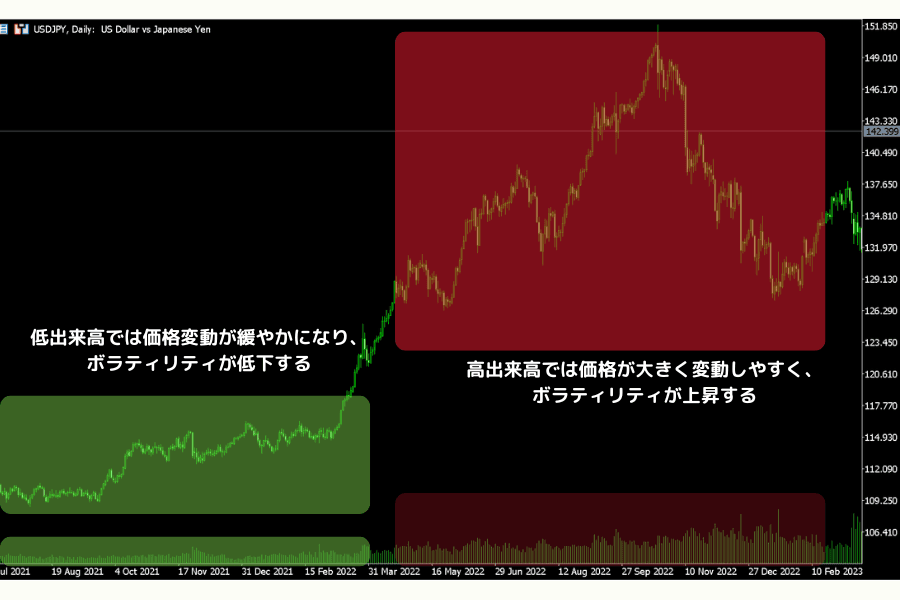

出来高は市場の取引活発度を反映し、通常ボラティリティと 正の相関 にあります。

出来高が増えると、市場参加者が大量に出入りし、価格変動も激しくなり、ボラティリティが上昇します。

逆に、出来高が低迷すると、価格変動幅は縮小し、ボラティリティも低下します。これは祝祭日や非主要取引時間帯で頻繁に観察できます。

流動性(売買のしやすさ)

流動性は資産売買の容易性を反映し、ボラティリティとは 逆の相関 にあります。

- 高流動性資産(例: EUR/USD)は買売気配が密でスプレッドが狭く、価格が安定、ボラティリティが相対的に低い

- 低流動性資産(例: EUR/TRY)は気配が疎でスプレッドが広く、激しい価格変動が発生しやすく、ボラティリティが高くなる

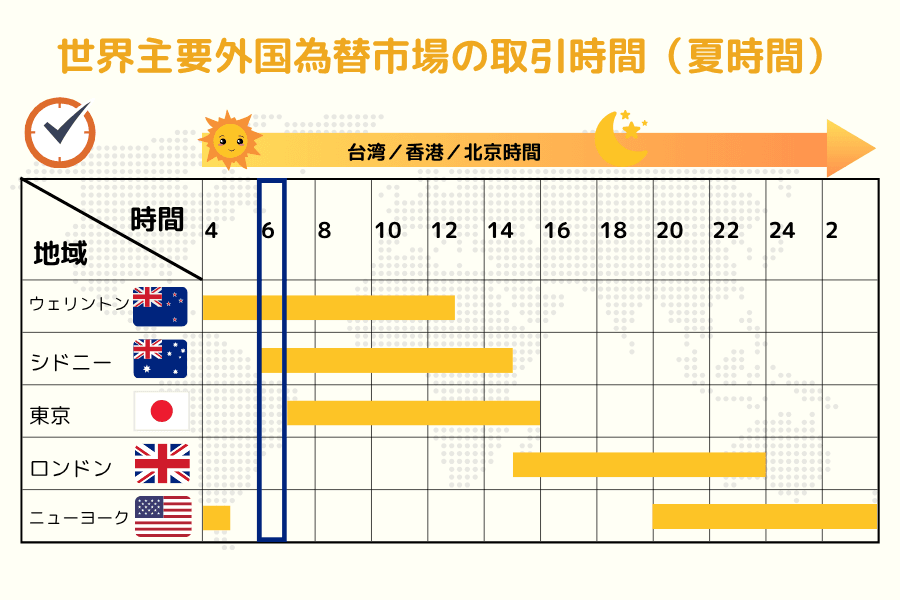

時間帯と季節性

ボラティリティは取引時間帯と季節要因の影響も受けます。

- 主要市場開場時間(ロンドン と ニューヨーク市場)または オーバーラップ時間(日本時間夜 21 時〜深夜 1 時頃)は市場最活発帯で、ボラティリティが通常高い

- 一方、アジア時間(日本時間早朝〜午前)や 祝祭日 は市場参加者が減り、ボラティリティが低くなる傾向

文化や宗教要因により、世界市場は特定の祝日(クリスマス、イースター等)に休場することも多く、その期間は流動性が大幅に低下し、ボラティリティも弱まります。投資家は各地の休場日を事前に把握し、取引予定を調整しましょう。

3. ボラティリティのメリットとリスク

ボラティリティは取引における諸刃の剣です。利益機会を提供する反面、リスクも伴います。両面から分析し、実務上の対応策を補足します。

メリット

メリット 1: 高リターン機会の捕捉

短期トレーダーにとって、高ボラティリティは大きな値幅機会を意味します。例えば GBP/JPY やビットコインのような変動の激しい資産は、1 日数百 pips の動きを見せることもあり、適切に捉えれば相応のリターンが期待できます。スイングトレードやブレイクアウト戦略に向いています。

メリット 2: エントリー・エグジットの柔軟性

ボラティリティが高い相場は変動が頻繁で、エントリー・エグジット機会が多くなります。逆にボラティリティが低下すると、市場はレンジ状態に入り、レンジ取引が適合します。ボラティリティの局面に応じた戦略選択により、勝率と資金効率を高められます。

代表的な自動化注文タイプ:

| 注文タイプ | 機能 |

|---|---|

| ストップロス(Stop Order) | 設定価格に到達したら自動で売買発動 |

| IFD 注文 | 条件付き連続注文。1 件目約定後に 2 件目(利益確定/損切り)を自動発注 |

| OCO 注文 | 利益確定とストップロスを同時設定。一方が約定すると他方は自動キャンセル |

| IFO 注文 | IFD と OCO の組合せ。エントリー条件と決済戦略を一括設定 |

| トレーリングストップ | 価格が有利方向に動くと、ストップロスも自動的に追従 |

関連: ストップロス(損切り)とは?

メリット 3: リスク許容度に応じた銘柄選択

ボラティリティはリスク管理の指標としても活用できます。保守的なトレーダーは値動きの小さい資産(例: EUR/CHF)を選び、誤動作で損切りされる可能性を減らします。積極的なトレーダーは高ボラティリティ銘柄を選び、短期で大きなリターンを狙います。

リスク

リスク 1: 損失拡大

ボラティリティが高いことが利益を保証するわけではありません。逆方向への激しい変動、特にストップロス未設定の場合は損失が瞬時に拡大します。例えば 2022 年のビットコインはボラティリティ 60% を超え、1 日内の急反転で多くの未対応投資家が深刻な損失を被りました。

リスク 2: スリッページ

重要指標発表や突発イベント時、市場気配が激しく飛び、注文が想定価格で約定しないことがあります(スリッページ)。米雇用統計(NFP)発表後の USD/JPY は、瞬時に数十〜100 pips 以上動き、想定エントリー・エグジットから外れることがあります。

リスク 3: ストップロスの執行ズレ

激しい変動時、ストップロスは想定より悪い価格で約定したり、設定点を完全にスキップしたりすることがあります。寄り付きの ギャップ や重要ニュース直後でよく発生し、想定通りに退場できず損失が拡大します。

ブラックスワンイベントが発生する局面では、これらリスクが連鎖して顕在化します。

4. ボラティリティ分析ツールと指標

代表的な 4 つのツール・指標を紹介します。

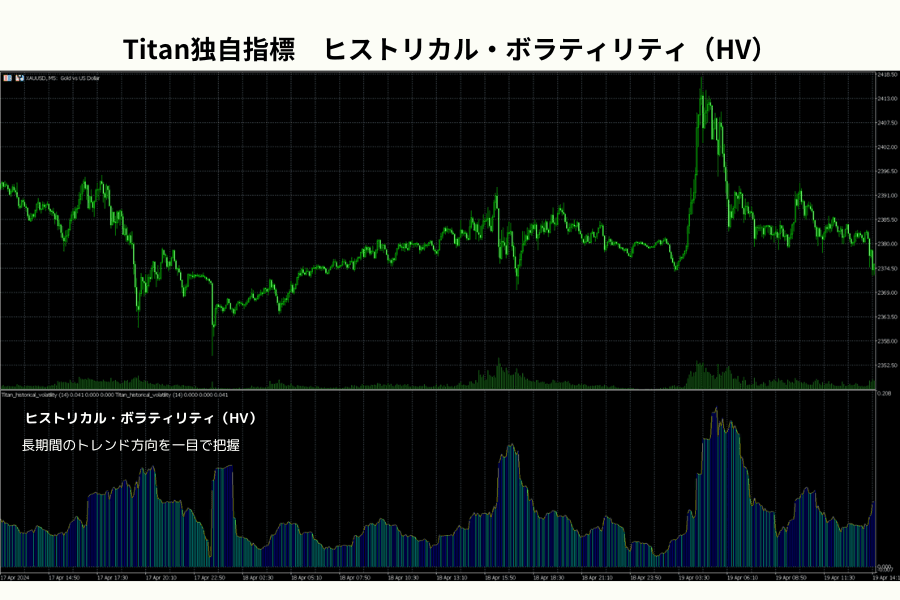

ヒストリカルボラティリティ(HV)指標

過去の価格変動率を計算し、曲線で表示します。

HV 上昇は市場ボラティリティ激化、トレンド相場入りの可能性を示唆。HV 下降はレンジ相場のサインです。

低位から HV が上昇し、価格が移動平均を突破すれば買いエントリーの判断材料に。高位から HV が下降する場合は反転を警戒します。

Titan FX は独自のヒストリカルボラティリティ(HV)指標を提供しており、Titan FX 取引口座保有者は MT4 / MT5 版を無料で利用できます。

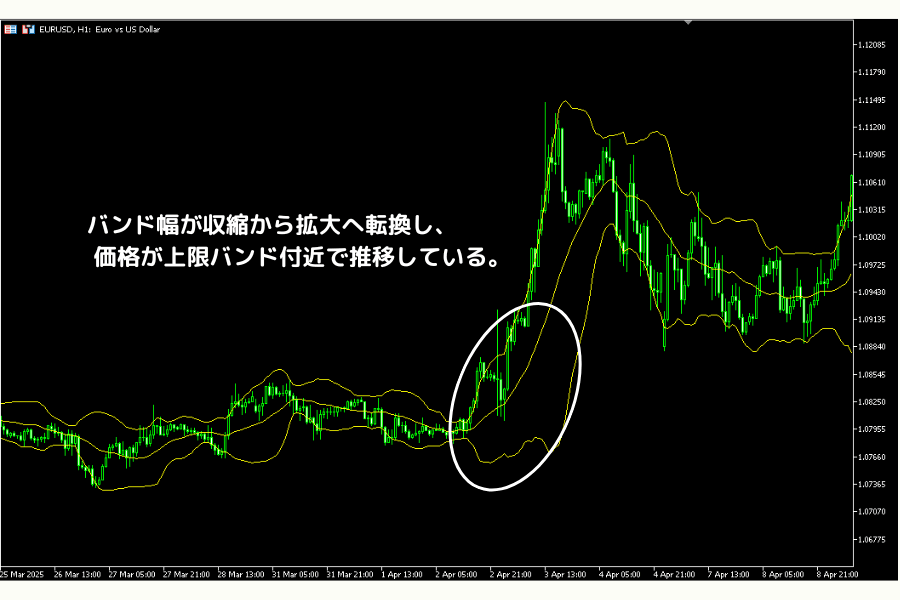

ボリンジャーバンド(Bollinger Bands)

ボリンジャーバンドは移動平均線を中心に、上下に標準偏差線を描き、価格変動範囲を視覚化します。

バンドの拡張は高ボラティリティ、収縮は低ボラティリティを意味します。価格が上バンドを出来高拡大とともに突破すれば買い候補、下バンド割れは売りシグナル。

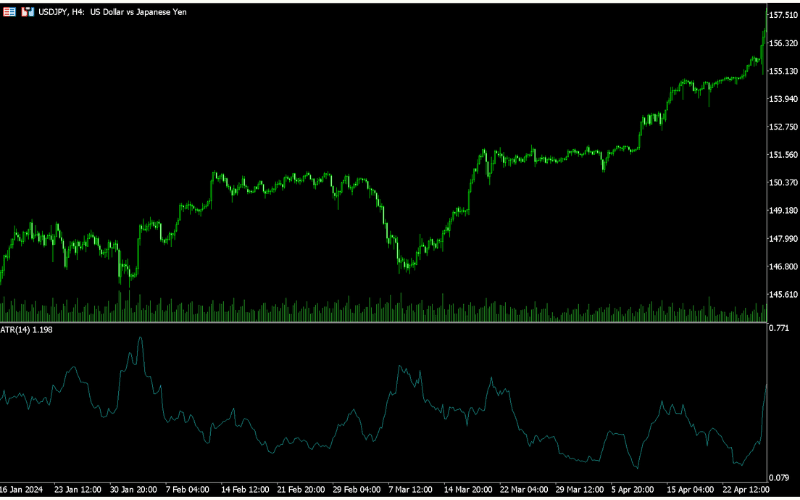

ATR(Average True Range、平均真実変動幅)

ATRは平均的な値幅を測り、ストップロスや目標価格設定の参考になります。

ATR 上昇はボラティリティ増、ストップロス幅を広く取る(例: ATR の 2 倍)のが妥当。ATR 低下は安定局面、ストップロス幅を狭めるのが効率的です。

例: GBP/USD の日次 ATR が 100 pips に達した場合、ストップロスはそれに応じて十分な余裕を確保する必要があります。

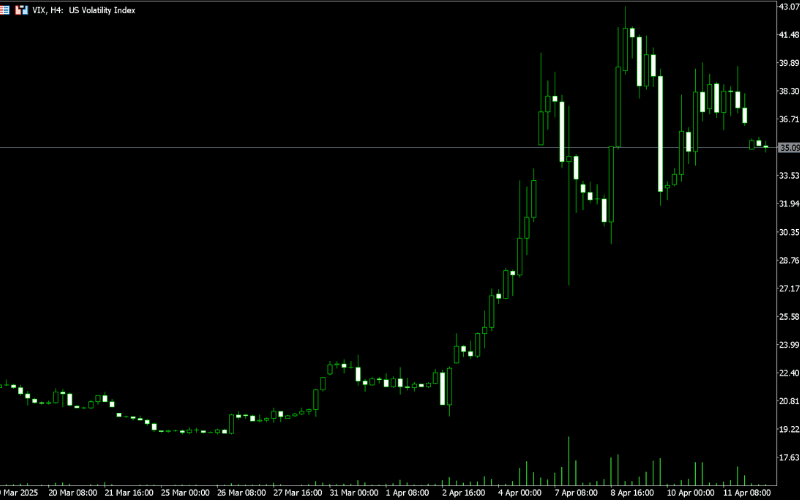

VIX(ボラティリティ指数)

VIX は S&P 500 のオプション価格を基に算出され、市場の恐怖度合いを反映します。VIX 30 超は高ボラティリティ、20 未満は低ボラティリティの目安です。

VIX が急上昇した場合はリスク資産から避難資産(金など)への切り替えを検討、VIX 低下時はリスクオン資産(株式等)に戻る判断材料になります。

5. よくある質問

Q1: ボラティリティが高ければ常に取引チャンスですか?

必ずしもそうではありません。高ボラティリティは値幅とリターンの可能性を意味する反面、リスクも増えます。個人のリスク許容度に応じて銘柄を選び、ストップロスとポジションサイズ管理(2% リスクルールなど)を組み合わせるのが基本です。

Q2: ボラティリティが高い資産には何がありますか?

新興市場通貨(南アフリカランド、トルコリラ等)、暗号資産(ビットコインなど)、一部の中小型株は通常ボラティリティが大きい傾向があります。一方、主要通貨ペア(EUR/USD)や大型ブルーチップ株(Apple、Microsoft 等)は比較的安定しています。

Q3: ボラティリティの継続をどう予測しますか?

ATR やボリンジャーバンドなどのテクニカル指標で変動傾向を観察し、経済指標発表や政策イベント(FOMC、ECB 政策決定会合など)の予定と組み合わせて判断するのが基本です。複数指標の 同時シグナル が重要なヒントになります。

Q4: インプライドボラティリティとヒストリカルボラティリティの違いは?

インプライドボラティリティはオプション市場から導出され、市場の将来予想を反映します。ヒストリカルボラティリティは過去の実価格データから計算され、過去の動向分析に使われます。両者の差を見ると、市場の期待と実態のギャップが分かります。

Q5: ボラティリティ低下局面で取引すべきですか?

レンジ取引(サポート・レジスタンス間での売買)戦略が適合します。ただし、低ボラティリティが長期化すると、突如のブレイクアウトで急激にボラティリティが上昇するケースもあるため、警戒は必要です。

6. まとめ

ボラティリティは金融市場運営の中核要素の一つで、取引戦略の選択とリスク管理の設計に深く影響します。

ヒストリカル・インプライド・リアライズドの 3 種類を把握すれば、市場心理と価格動態をより精緻に読み解けます。ボリンジャーバンド、ATR、VIX 等のテクニカル指標と組み合わせることで、相場理解と対応戦略が一段強化されます。

ただし、ボラティリティがもたらすのは機会だけでなく、スリッページやストップロスの執行ズレといったリスクも併せ持ちます。ボラティリティ分析・厳格な資金管理・市場タイミングと特性への柔軟な対応——この 3 つの組合せこそが、変動の激しい取引環境で安定した実績を残す土台になります。

関連記事

Titan FX 取引戦略研究所。FX、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産など、幅広い金融商品を対象に投資家向け教育コンテンツを制作しています。

主な出典(カテゴリ別)

- 理論基盤:Hull, J. C. (2018) Options, Futures, and Other Derivatives 10th ed.(ボラティリティの数学的定義と HV/IV/RV の標準的な解説)

- VIX 指数の仕様:CBOE 公式仕様書 — VIX White Paper(S&P 500 オプション価格からの逆算手順)

- ATR・ボリンジャーバンドの原典:Wilder, J. W. (1978) New Concepts in Technical Trading Systems(ATR の発表);Bollinger, J. (2001) Bollinger on Bollinger Bands(バンド開発者本人による)

- 取引時間帯の流動性データ:Bank for International Settlements (BIS) Triennial Survey — FX 市場の地域別出来高分布