デイリーレポート 4月11日

April 11, 2025

【前日の為替概況】】ドル円、大幅反落米トリプル安(株安・債券安・通貨安)の様相に

10日のニューヨーク外国為替市場でドル円は大幅に反落。終値は144.45円と前営業日NY終値(147.76 円)と比べて3円31銭程度のドル安水準だった。米政権による関税を巡り中国は米国に譲歩しない姿勢 を維持。米中の貿易戦争激化への懸念から、米国株相場が大幅に下落した。米長期債やドルも売られ、「ト リプル安(株安・債券安・通貨安)」の様相が強まった。1時前には一時144.02円と日通し安値を更新し た。

主要通貨に対するドルの値動きを示すドルインデックスは一時100.70と昨年10月以来の低水準を付け たほか、ダウ平均は一時2100ドル超下落。また、米長期金利の指標となる米10年債利回りは4.42%台 まで上昇した。

ただ、売り一巡後は下げ渋る展開に。前日の安値144.00円が目先サポートとして意識されると買い戻 しが進み、4時30分前には145.13円付近まで下値を切り上げた。

なお、前日にはトランプ米大統領が「相互関税」の上乗せ部分を一時停止すると発表し、米国株相場は 急騰したものの、市場の不安心理は拭い切れていない。シカゴ・オプション市場(CBOE)でS&P500種株 価指数オプションの値動きに基づいて算出される変動性指数(VIX、恐怖指数)は一時54.87まで急上昇 した。

ユーロドルは大幅反発。終値は1.1201ドルと前営業日NY終値(1.0949ドル)と比べて0.0252ドル程 度のユーロ高水準となった。米中の貿易戦争激化への警戒感が根強い中、安全資産とされるスイスフラン や円に対してドル売りが進むと、ユーロに対してもドル売りが先行した。3月米消費者物価指数(CPI) が予想を下回ったことが分かると、発表直後こそドル買いが入ったものの、そのあとは再びドル売りが優 勢に。3日の高値1.1144ドルを上抜けると一時1.1241ドルと2023年7月以来約1年9カ月ぶりの高値 を更新した。

なお、ドルスイスフランは一時0.8232スイスフランまで下落し、15年1月以来10年3カ月ぶりの安 値を付けた。

ユーロ円は小反落。終値は161.80円と前営業日NY終値(161.88円)と比べて8銭程度のユーロ安水 準。ドル円の下落につれた売りが出た半面、ユーロドルの上昇につれた買いが入った。21時前に160.96 円付近まで下げたものの、3時30分前には162.58円と日通し高値を付けた。

【本日の東京為替見通し】米トリプル安、ドル売り以外にも円買い要因も多く上値限定的か

本日の東京時間でドル円は、引き続き上値が限られそうだ。昨日の日本時間13時過ぎに米国は対中関 税を125%、中国は対米関税を84%まで引き上げた。2大経済大国の景気悪化が濃厚なことで、リスク回 避的な動きにより、ドル円の上値は重いだろう。また、ドル円は、ドル売り要因と、円買い要因が重なる ことで更に下値を広げる可能性もありそうだ。

この90日間で、ベッセント米財務長官は日本を含めたアジア諸国に対しての交渉を早急に開始すると 述べた。アジア諸国の多くは中国やロシアなどの地政学リスクもあり、防衛面でも米国依存となっている。

欧州やアフリカと比較した場合、米国にとってはこれらの国は交渉をしやすく、成果を早くあげたいトラ ンプ政権にとっては与しやすいだろう。日本は交渉材料として、農産品の市場拡大、防衛予算増および米 国からの防衛装備品購入、米国産品の輸出拡大のための各種基準や規制の見直しなどが予想されている。 ただ、トランプ米大統領やラトニック米商務長官が、今回の関税のメイントピックとしているのは「米国 の製造業の復活」であり、輸入拡大だけではトランプ政権が満足することはできないだろう。

米国の製造業に関しては、雇用とインフラは1970年代から縮小している。労働統計局のデータによる と、米国では数十年前と比較し農場や工場で働く労働者が減り、大半がソフトウェア、金融、医療などの サービス業に従事していることがデータから明らかになっている。1970年代には、米国の労働者の5人 に1人が製造業に従事していたが、今日ではその数は12人に1人程度に減少した。また、経済協力開発 機構(OECD)の2004年から2020年のデータで、製造業が占める国内総生産(GDP)の割合は高所得国が 15.5%から13.1%へ減少している一方で、低所得国は8.1%から11.6%へと上昇している。高所得国の 米国の製造業が落ち込むのは理にかない、米国に製造業を復活させるのはかなりの困難を要す。困難な例 として人件費を考えると、日本の平均賃金は国税庁の「令和5年分民間給与実態統計調査」によると、1 年を通じて勤務した給与所得者1人あたりの平均年収は460万円になっている。一方米国は6万5470ド ル(1ドル=147円換算で962万円)となり、倍(以上)の額だ。また、日本を含め多くの自動車製造業 があるメキシコの平均年収はおおよそ35万ペソ(1ぺソ=7.1円で換算で249万円)となり、米国の3.8-3.9 分の1になる。人件費だけをみても、円安の影響で日本の製造業が米国に工場を移転するのはハードルが 高い。しかし、仮にドル円が100円や2桁までドル安・円高が進んだ場合には人件費は下がり、単純では ないものの米国への工場移転ということも現実を帯びてくるだろう。日米両財務相が「為替についても交 渉する」ことを認めていることもあり、この90日間の間にプラザ合意のようにドル高・円安の修正の合 意を模索する展開になるかもしれない。来週には交渉を担当する赤沢経済財政・再生相が訪米するが、本 日は石破首相が対応を指示する予定で、いよいよ日米交渉も大詰めを迎えることになる。

なお、4月2日から昨日までのドル売りの流れだが、対スイスフランでは7%のドル安が進んだのと比 較し、対円でのドル安は3.2%程度に過ぎない。ユーロやデンマーククローネも同様に3%台のドル安に なっている。この数年間の円安地合いの調整としては、まだ許容できないほどの円高とも言えないだろう。

【本日の重要指標】※時刻表示は日本時間

<国内>

○08:50 ◇ 3 月マネーストックM2

<海外>

○15:00 ◎ 3 月独消費者物価指数(CPI)改定値(予想:前月比0.3%/前年比2.2%)

○15:00 ☆ 2 月英国内総生産(GDP、予想:前月比0.1%)

○15:00 ◎ 2 月英鉱工業生産(予想:前月比横ばい/前年比▲2.3%)

○15:00 ◎ 2 月英製造業生産高(予想:前月比0.2%)

○15:00 ◇ 2 月英商品貿易収支/英貿易収支(予想:175.50 億ポンドの赤字/14.00 億ポンドの赤字)

○16:00 ◇ 3 月スイスSECO 消費者信頼感指数(予想:▲32.0)

○18:45 ◎ ラガルド欧州中央銀行(ECB)総裁、会見

○19:30 ◎ 2 月インド鉱工業生産(予想:前年同月比4.0%)

○21:00 ◎ 3 月ブラジルIBGE 消費者物価指数(IPCA、予想:前年同月比5.48%)

○21:00 ◇ 2 月メキシコ鉱工業生産(季調済、予想:前月比0.1%)

○21:30 ◎ 3 月米卸売物価指数(PPI、予想:前月比0.2%/前年比3.3%)

◎ 食品とエネルギーを除くコア指数(予想:前月比0.3%/前年比3.6%)

○23:00 ◎ 4 月米消費者態度指数(ミシガン大調べ、速報値、予想:54.5)

○23:00 ◎ ムサレム米セントルイス連銀総裁、講演

○24:00 ◎ ウィリアムズ米ニューヨーク連銀総裁、講演

○12 日01:00 ◎ 3 月ロシア消費者物価指数(CPI、予想:前月比0.5%)

○12 日01:00 ☆ 10-12 月期ロシア国内総生産(GDP)速報値(予想:前年比3.6%)

※「予想」は特に記載のない限り市場予想平均を表す。▲はマイナス。

※重要度、高は☆、中は◎、低◇とする。

※指標などの発表予定・時刻は予告なく変更になる場合がありますので、ご了承ください。

【前日までの要人発言】

10日05:56トランプ米大統領

「対中問題のエスカレートを懸念していない」

「対中関税のさらなる引き上げは想像できない」

「現在の市場は非常に好調だ」

11日02:41

「(株価下落について)見ていない」

「中国と合意できれば嬉しい」

「ロシア、ウクライナとの早期合意を期待」

「人質問題で進展あり」

「関税に関する最初の合意は間近」

「EUを貿易交渉における一つのブロックとして見ている」

「EUは米国を利用している」

「今のところ例外は検討していない」

「メキシコに打撃を与えるつもりはない」

10日05:57ハマック米クリーブランド連銀総裁

「金利を誤った方向に動かすよりも待つ方が良い」

「金融政策は現在、やや引き締め的」

「市場は緊張しているように見えるが、機能している」

「必要ならマネーマーケットに参入する準備出来ている」

10日06:42カシュカリ米ミネアポリス連銀総裁

「利下げの基準は依然として高い」

「関税はインフレを引き起こす可能性があり、注視が必 要」

「不確実性が経済の低迷を招く可能性」

「関税の一時停止が続けば、インフレへの影響は軽減さ れると予想」

10日06:44ラトニック米商務長官

「カナダの鉄鋼、アルミニウム、自動車への関税は変更 なし」

「トランプ大統領は習近平氏との会談を期待している」

「トランプ大統領が関税に関する貿易交渉を主導する」

10日07:28カーニー加首相

「トランプ大統領が発表した相互関税の一時停止は世 界経済にとって歓迎すべき息吹」

「米国が二国間交渉に応じる姿勢を示したことで、グロ ーバル貿易システムの根本的な再構築が進む可能性」

11日00:23

「米国の関税が撤廃されるまで戦い続ける」

「金曜日に閣僚級会合を招集し、現在の状況について 議論する」

10日09:09中国商務省

「中EU間の貿易・投資・産業協力深化への意欲を表明」

「米国が一方的な相互関税を強行する場合、中国は断 固として対抗」

10日10:12加藤財務相

「米関税政策、日本の金融市場にも影響するため引き 続き注視」

「経済対策、米関税政策の影響に万全期す方針で対 応」

「米関税の一時停止、前向きに受け止めている」

10日15:21ビルロワドガロー仏中銀総裁

「最近のトランプ米大統領の政策を受けてドルの信認が 低下している」

「トランプ政権の保護主義と予測不可能性は米経済にと って悪い要素」

10日15:52フォンデアライエン欧州委員長

「関税について、EUは米国との建設的な協議に引き続 き尽力」

「トランプ大統領の最新の決定は世界経済の安定に向 けた重要な一歩」

「米国とのゼロ対ゼロ関税協定を一貫して主張してき た」

10日19:30

「米国との関税協議が不調に終われば、報復措置を講 じる」

10日16:29中国外務省

※米国関税について

「中国は米国と争いたくはないが、向かってくるならば恐 れない」

「米国の主張は支持を得られず、失敗に終わるだろう」

「中国国民の正当な権利と利益が奪われるのを黙って 見過ごさない」

10日19:35ブロックRBA(豪準備銀行、RBA)総裁

「為替レートと米国の貿易相手国の反応を注視する」

「関税の予測不可能性は需要と供給への影響を評価す るために、忍耐を要することを意味する」

「金利の道筋に関して決断するのは時期尚早」

10日22:17ブリーデン英中銀(BOE)副総裁

「国債取引や市場ベースの金融におけるヘッジファンド の役割を注意深く監視」

「国債利回りは変動が激しい」

「債券市場は機能し続けている」

「リスク資産価格のさらなる急激な調整リスクは依然とし て高いと判断」

「英国の銀行システムは、状況が大幅に悪化したとして も、依然として経済を支える能力がある」

10日22:50ローガン米ダラス連銀総裁

「関税に関連する価格上昇がインフレの持続を促さない ようにすることが重要」

「より高いインフレ期待が定着すれば、物価安定への道 は長くなり、経済の傷跡は深くなる」

「今のところ、FRBの政策スタンスは適切」

「予想以上に高い関税は失業とインフレの両方を上昇さ せる可能性が非常に高い」

「持続的なインフレの急上昇は、インフレ期待の上昇に つながる可能性がある」

「インフレの持続性は、企業がコスト増加をどれだけ早く 転嫁するか、そして長期的なインフレ期待がしっかりと 維持されるかどうかにかかっている」

10日23:08シュミッド米カンザスシティー連銀総裁

「関税は経済の不確実性を高めている」

「インフレに引き続き注力する意向。ただ、関税がインフ レに一時的な影響しか及ぼさないとの見方には疑問」

「関税インフレは一時的なものだとは考えにくい」

「雇用と成長の見通しに対する下振れリスクが高まって いる」

11日01:15グールズビー米シカゴ連銀総裁

「FRBのスケジュールは市場のスケジュールではない」

「目標は結論を急ぐことではなく、一貫性を見出すこと」

「経済に関する確かなデータは非常に良好」

11日03:53

「FRBの政策変更のハードルは今やかなり高くなってい る」

「FRBはあらゆる選択肢を検討すべき」

「現在の関税は短期的にはインフレを押し上げ、成長を 阻害するだろう」

11日00:07ボウマン米連邦準備理事会(FRB)理事

「CPIレポートによると、インフレ率は低下した」

「政策の進展が経済にどのような影響を与えるか注視」

「関税が経済や産業にどのような影響を与えるかは不 明」

※時間は日本時間

【日足一目均衡表分析】

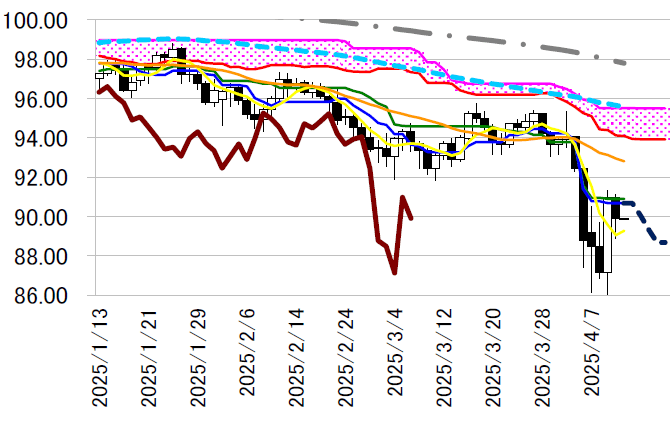

<ドル円=転換・基準線付近から大きく下放れ下落が加速>

大陰線引け。一目均衡表・基準線147.61 円付近の底堅さ

を維持できず、低下傾向の一目・転換線147.25 円も大きく

追い越す格好で下落が加速した。本日早朝には、9 日に下げ

渋った144.00 円の節目も下抜けている。

戻り歩調に乗れず、下値を探る動きが続きそう。急反落の

揺り戻しが入っても、昨日下落した値幅を取り戻すことは難

しいか。

レジスタンス2 146.17(5 日移動平均線)

レジスタンス1 145.49(4/10 レンジ38.2%水準)

前日終値 144.45

サポート1 143.43(2024/10/2 安値)

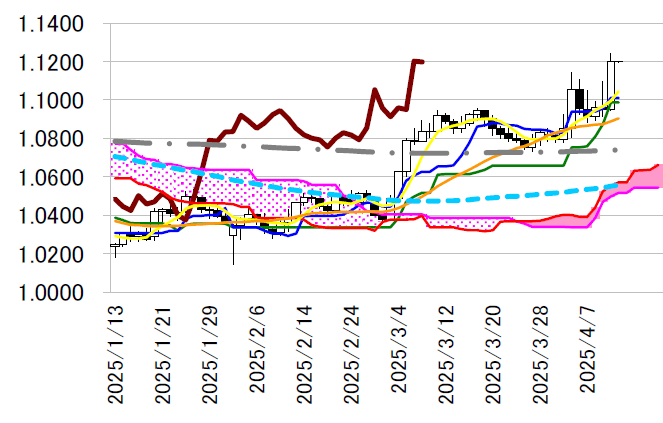

<ユーロドル=転換・基準線が示唆する強い流れ進行>

大陽線引け。一目均衡表・転換線や基準線の上昇傾向が示

唆する上向きの流れを強めた。上値の節目だった3 日高値

1.1144 ドルを上抜き、1.12 ドル台へ到達。2023 年7 月以来、

約1 年9 カ月ぶりの水準1.1241 ドルまで高値を更新した。

急上昇の反動が入っても3 日高値や9 日高値1.1095 ドルと

いった、ここにくるまで伸び悩んだ水準付近で底堅さを示せ

れば強い基調継続の示唆となるだろう。

レジスタンス1 1.1276(2023/7/18)

前日終値 1.1201

サポート1 1.1144(4/3 高値)

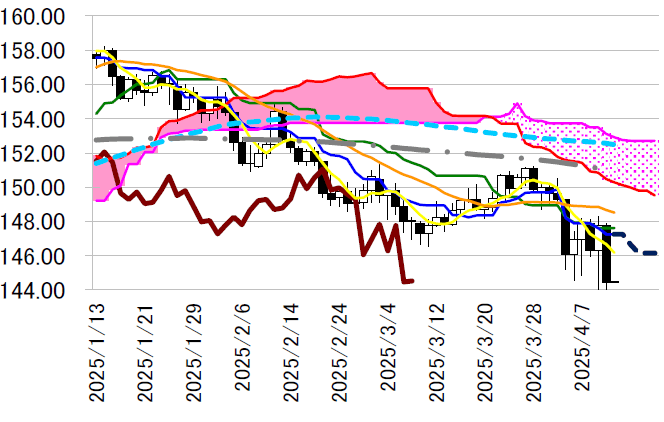

<ユーロ円=200 日線を上回る水準では動き重かった>

小陰線引け。一時162.58 円まで上昇したものの、162 円付

近で低下中の200 日移動平均線を上回る同水準では動きが重

く、161.80 円へ押し返されNY を引けている。本日162 円ち

ょうど付近で推移する200 日線は相場の強弱を見定める上で

重要な節目。同線を明確に上放れるまでは、重さを払しょく

できたと判定しにくい。

レジスタンス1 162.58(4/10 高値)

前日終値 161.80

サポート1 160.90(90 日移動平均線)

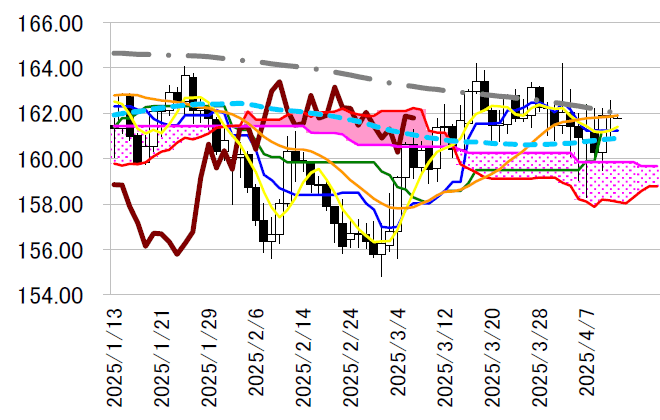

<豪ドル円=転換線が低下角度を強めそう、抵抗となるか>

下影陰線引け。90 円台で推移する一目均衡表・基準線や転

換線を挟む攻防だったが下放れつつある。一時88.91 円と、

89 円前後で推移していた5 日移動平均線を追うような下振れ

場面もあった。目先のすう勢を示す5 日線は本日89.28 円と

底打ちの兆候も示し始めているため下げ渋りを期待したい

ところ。だが、今後低下角度を強めそうな転換線90.68 円が

抵抗となり、戻りを限定しそうだ。

レジスタンス1 90.68(日足一目均衡表・転換線)

前日終値 89.91

サポート 1 88.91(4/10安値)