デイリーレポート 2023年12月15日

December 15, 2023

【前日の為替概況】ユーロドル、4 日続伸 ECB 総裁「利下げ全く議論しなかった」と発言

14 日のニューヨーク外国為替市場でユーロドルは 4 日続伸。終値は 1.0993 ドルと前営業日 NY 終値 (1.0874 ドル)と比べて 0.0119 ドル程度のユーロ高水準だった。欧州中央銀行(ECB)はこの日の定例 理事会で、市場予想通り政策金利を 4.50%で据え置くことを決めたと発表。声明では「金利水準は十分 に長い期間維持される必要がある」「インフレは短期的には一時上昇する可能性がある」と指摘した。

また、ラガルド ECB 総裁は理事会後の会見で「経済成長へのリスクは依然下方向に傾いている」としな がらも、「絶対に警戒を引き下げるべきではない」「利下げについては全く議論しなかった」などと発言し た。

ECB が利下げの可能性を示唆せず、逆に物価上昇圧力は依然として強いと主張したことで全般ユーロ買 いが広がると、3 時前に一時 1.1009 ドルと 11 月 29 日以来の高値を付けた。なお、前日にはパウエル米 連邦準備理事会(FRB)議長が「12-13 日の米連邦公開市場委員会(FOMC)で利下げについて議論をした」 と認めていた。

ドル円は 3 日続落。終値は 141.89 円と前営業日 NY 終値(142.89 円)と比べて 1 円程度のドル安水準 だった。アジア時間に一時 140.97 円と 7 月 31 日以来の安値を付けたものの、NY 市場では下げ渋る展開 に。11 月米小売売上高や前週分の米新規失業保険申請件数が予想より強い内容だったことが分かると一 時 142.28 円付近まで持ち直した。

ただ、米利下げ観測が高まる中、米 10 年債利回りが一時 3.8835%前後と 7 月 27 日以来の低水準を付 けると、141.40 円付近まで押し戻される場面があった。

ユーロ円は 3 営業日ぶりに反発。終値は 156.00 円と前営業日 NY 終値(155.38 円)と比べて 62 銭程度 のユーロ高水準。ECB が早期に利下げに動くとの期待が後退すると全般ユーロ買いが優勢となり一時 156.06 円と本日高値を付けた。

なお、事情に詳しい関係者の話として「ECB 当局者は利下げは市場の見込みよりも遅くなるとの見解で ほぼ一致した」と伝わった。

【本日の東京為替見通し】週末報道リスクありドル円の上値重いか、米金利水準は下げ余地あり

本日のドル円相場は、上値が重い展開を予想する。13 日にパウエル米連邦準備理事会(FRB)議長が「利 下げについて議論した」と述べたのに対し、昨日にはラガルド欧州中央銀行(ECB)総裁は「利下げにつ いては全く議論しなかった」、英中銀(BOE)金融政策委員会(MPC)議事要旨では「インフレ率を持続的 に 2%の目標に戻すために、十分な期間にわたって十分に制限的である必要」、7 日に植田日銀総裁は「年 末から来年にかけて、一段とチャレンジングになると思っている」と、米国以外は利上げもしくは高金利 維持を示唆したことが、ドルの上値を圧迫するだろう。

円高が一辺倒に進んだ感があるが、1 日を通しクロス円を見ると、オセアニア通貨・対円はほぼ横ばい、 欧州通貨・対円は円安の動きになっている。ドル円だけが過度に円高に動いていないこともあり、ドル高 の巻き戻しが対円でも入りやすい。また、米長期債利回りが 7 月 27 日以来の水準まで低下したが、同日 のドル円は 141 円前半を頭に 138.77 円まで弱含んでいることを考えると、まだドル円は下値を探る余地 がありそうだ。

ドル安だけでなく、週末リスクが円買いを促す可能性もある。特にリスク要因となるのが、週末の報道 リスク。昨年も週末土曜日の 12 月 17 日に、日経新聞朝刊が「政府、日銀との共同声明見直し論」と報道 し、2%の物価上昇目標の達成時期や範囲をより柔軟にし、表現の一部を修正との内容を報じた。18-19 日に行われる日銀政策決定会合を前にし、今週末も同様にマイナス金利政策解除に向けたことを報じる可 能性もあるのが円高要因になる。仮にそのような報道がない場合でも、円が売られる要素にはならないこ とで、週末を前にリスクヘッジとしてはドル売り・円買いの方が強くなりそうだ。

なお、本日のアジア時間では本邦から 10 月第三次産業活動指数、中国から 11 月鉱工業生産、同月小売 売上高が発表される。中国の景気停滞が懸念されていることで、中国の経済指標はネガティブサプライズ には要警戒となりそうだ。

【本日の重要指標】

<国内>

○13:30 ◇ 10 月第三次産業活動指数(予想:前月比 0.1%)

<海外>

○09:01 ◇ 12 月英消費者信頼感指数(Gfk 調査、予想:▲22)

○11:00 ◎ 11 月中国鉱工業生産(予想:前年比 5.6%)

○11:00 ◎ 11 月中国小売売上高(予想:前年比 12.5%)

○16:45 ◇ 11 月仏消費者物価指数(CPI)改定値(予想:前月比▲0.2%/前年比 3.4%)

○17:15 ◎ 12 月仏製造業購買担当者景気指数(PMI)速報値(予想:43.3)

○17:15 ◎ 12 月仏サービス部門 PMI 速報値(予想:46.0)

○17:30 ◎ 12 月独製造業 PMI 速報値(予想:43.2)

○17:30 ◎ 12 月独サービス部門 PMI 速報値(予想:49.8)

○18:00 ◎ 12 月ユーロ圏製造業 PMI 速報値(予想:44.6)

○18:00 ◎ 12 月ユーロ圏サービス部門 PMI 速報値(予想:49.0)

○18:00 ◎ ホルツマン・オーストリア中銀総裁、講演

○18:30 ◎ 12 月英製造業 PMI 速報値(予想:47.5)

○18:30 ◎ 12 月英サービス部門 PMI 速報値(予想:51.0)

○19:00 ◇ 10 月ユーロ圏貿易収支(予想:季節調整前なし/季節調整済 100 億ユーロの黒字)

○19:00 ◎ ラムスデン英中銀(BOE)副総裁、講演

○19:30 ◎ ロシア中銀、政策金利発表(予想:16.00%に引き上げ)

○20:00 ◎ センテノ・ポルトガル中銀総裁、記者会見

○20:20 ◎ バスレ・スロベニア中銀総裁、カジミール・スロバキア中銀総裁、ミュラー・エストニア中銀

総裁、シクルーナ・マルタ中銀総裁、シムカス・リトアニア中銀総裁、ブイチッチ・クロアチア中銀総裁、 講演

○22:15 ◇ 11 月カナダ住宅着工件数(予想:25.71 万件)

○22:30 ◇ 10 月カナダ卸売売上高(予想:前月比▲1.1%)

○22:30 ◇ 10 月対カナダ証券投資

○22:30 ◎ 12 月米ニューヨーク連銀製造業景気指数(予想:2.0)

○23:15 ◎ 11 月米鉱工業生産(予想:前月比 0.3%)

◇ 設備稼働率(予想:79.1%)

○23:45 ◎ 12 月米製造業購買担当者景気指数(PMI)速報値(予想:49.3)

○23:45 ◎ 12 月米サービス部門 PMI 速報値(予想:50.6)

○23:45 ◎ 12 月米総合 PMI 速報値(予想:50.5)

○16 日 02:25 ◎ マックレム・カナダ銀行(中央銀行、BOC)総裁、講演

○16 日 06:00 ◎ 10 月対米証券投資動向

○南アフリカ(希望の日、祝賀・団結の日)、休場

※「予想」は特に記載のない限り市場予想平均を表す。▲はマイナス。

※重要度、高は☆、中は◎、低◇とする。

※指標などの発表予定・時刻は予告なく変更になる場合がありますので、ご了承ください。

【前日までの要人発言】

14 日 17:37 スイス国立銀行(中央銀行、SNB)声明

「インフレ圧力はわずかに低下したが、不確実性は依然 として高い」

「SNB はインフレの推移を引き続き注意深く監視してい く」

「インフレが中期的に物価安定と一致する範囲内にとど まるように、必要に応じて金融政策を調整する」 14 日 18:17 ジョーダン・スイス国立銀行(スイス中銀、 SNB)総裁

「SNB はもはや通貨売りに注力していない」

「インフレは今後数カ月で上昇する可能性がある」

「インフレの上振れと下振れリスクの評価はバランスが とれている」

14 日 21:06 英中銀金融政策委員会(MPC)議事要旨

「MPC は 6 対 3 で 5.25%の据え置きを決定」

「最新の予測では CPI インフレ率は 2025 年末までに 2% の目標に戻り、その後は目標を下回る」

「現在の金融政策スタンスは制限的」

「持続的なインフレ圧力と経済全体の回復力の兆候を引 き続き注意深く監視していく」

「中期的にインフレ率を持続的に 2%の目標に戻すため に、十分な期間にわたって十分に制限的である必要が ある」

「委員会は金融政策を長期間にわたって制限的にする 必要がある可能性が高いと引き続き判断している」

「より持続的なインフレ圧力の証拠があれば、金融政策 のさらなる引き締めが必要となるだろう」

14 日 21:54 ベイリーBOE 総裁

「金利がピークアウトしたとは言えない」

「近く利下げがあるか憶測するのは時期尚早」

14 日 22:20 欧州中央銀行(ECB)声明

「金利水準は十分に長い期間維持される必要がある」

「インフレは短期的には一時的に上昇する可能性」

「2024 年のインフレ予想を+3.2%から+2.7%に下方修 正」

「2024 年上半期も PEPP 再投資を継続」

「PEPP 再投資のペースは来年下期に減少、年末には 停止」

「2024 年の GDP 見通しを+1.0%から+0.8%へ下方修正」

14 日 22:56 ラガルド欧州中央銀行(ECB)総裁

「労働市場は引き続き経済を支えている」

「サービス活動は今後数カ月で緩和する見通し」

「外需の抑制が経済の重しに」

「景気低迷が労働者の需要を減退させている」

「12 月のインフレはベース効果で加速する可能性が高 い」

「EU の財政枠組み改革に速やかに同意しなければなら ない」

「インフレは 2024 年にさらに緩やかに鈍化する見通し」

「経済成長へのリスクは依然下方向に傾いている」

「インフレの下振れリスクには経済の減衰も含まれる」

「リスクには地政学、世界経済の脆弱性が含まれる」

「ECB は時間に依存せず、データに依存する」

「インフレ目標への道筋は以前より平坦」

「絶対に警戒を引き下げるべきではない」

「現在得られている賃金データは低下していない」

「タイムリーな賃金データも必要」

「より明確な把握には賃金データが必要」

「利下げについては全く議論しなかった」

「PEPP のスケジュールは金利とは無関係」

「PEPP 再投資の停止は全員が了承した」

15 日 04:02 メキシコ中銀声明

「金利はしばらくの間現在の水準に維持する必要があ る」

「今回の決定は全会一致」

「2023 年第 4 四半期のインフレ率は 4.4%になると予想」

「2024 年第 4 四半期のインフレ率は 3.5%になると予想」

「2025 年第 4 四半期のインフレ率は 3.1%になると予想」

※時間は日本時間

【日足一目均衡表分析】

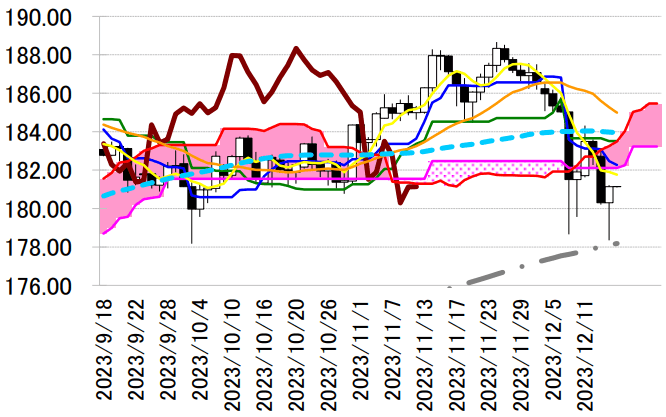

<ドル円=強弱の分かれめ 200 日線回復したい>

下影陰線引け。142 円半ばで推移する 200 日移動平均線を

下抜けた。一時 140.97 円と 7 月 31 日以来、4 カ月半ぶりの

安値をつけている。相場の強弱を判断する際の分かれめ 200 日線 142.52 円を

割り込んで推移するネガティブな状況。まずは同線を回復し

たい。ただ、さらに戻すことができても低下が見込まれる一

目均衡表・転換線 144.24 円が上伸を阻むとみる。

レジスタンス 1 142.65(12/13 安値)

前日終値 141.89

サポート 1 140.97(12/14 安値)

サポート 2 139.99(ピボット・サポート 2)

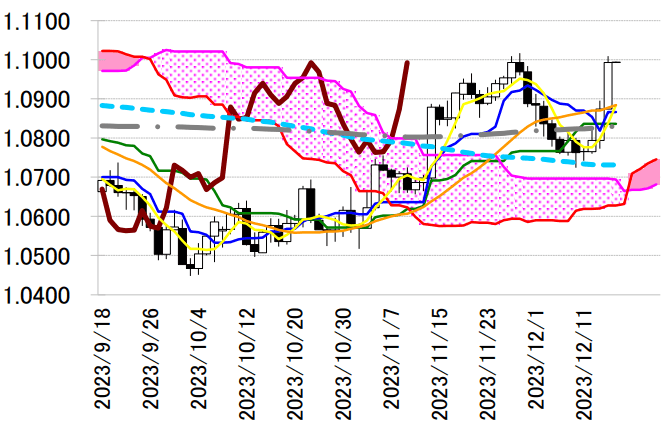

<ユーロドル=堅調だが調整が荒めになるリスクに注意>

大陽線引け。目先の抵抗になると考えられた 21 日移動平

均線をこなして上伸した。一時 1.1009 ドルと、直近の上値

の節目となる 11 月 29 日高値 1.1017 ドルの上値抜けをうか

がう状況となった。気をつけなければならないのは急上昇し

たため現水準付近に支えとなりそうが主だった日足テクニ

カル指標が乏しい点。調整がやや荒めになるリスクには注意したい。

レジスタンス 1 1.1065(8/10 高値)

前日終値 1.0993

サポート 1 1.0926(12/14 レンジ 38.2%水準

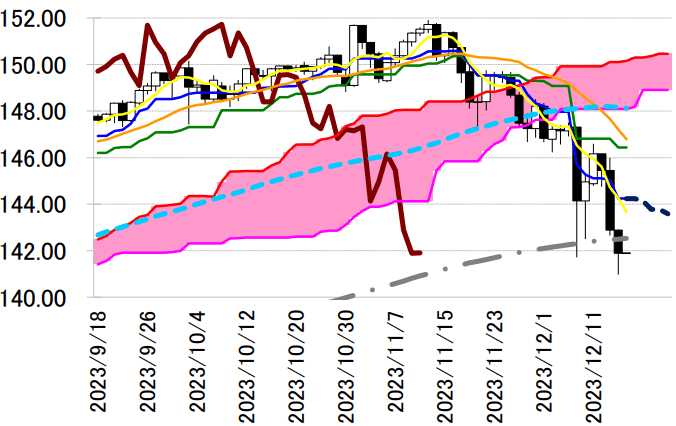

<ポンド円=200 日線を割り込まず大きく反発>

下影陽線引け。7 日に大きく下振れた際の安値 178.67 円を

下抜けた。10 月 3 日以来の安値 178.36 円をつけている。た

だ、178 円前半で上昇中の 200 日移動平均線手前となる同水

準で下げ渋り、181 円まで大きく反発。陽線となっており目

先の下値をいったん確認した格好となる。181.76 円前後で推

移する 5 日線や一目均衡表・転換線 182.27 円を試す展開も期待できよう。

レジスタンス 1 181.76(5 日移動平均線)

前日終値 181.13

サポート 1 180.13(12/14 レンジ 61.8%水準)

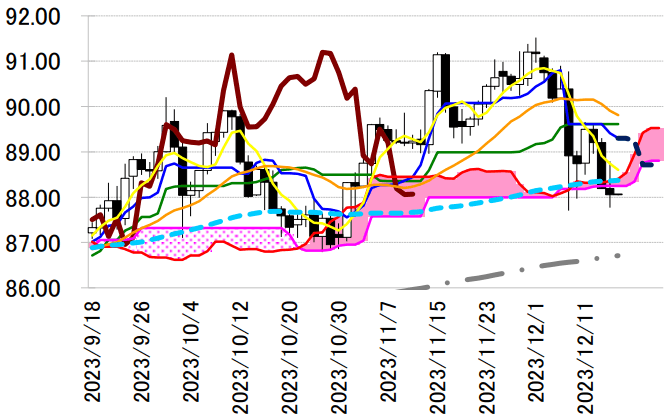

<NZ ドル円=雲や 90 日線を一時上回るも失速>

上影小陰線引け。一目均衡表・雲や 90 日移動平均線の上

抜けを試し、88.79 円まで戻す場面もあった。しかし結局は

雲を下回る水準へ押し返されて NY を引けている。戻すにし

ても 88.38 円前後で上昇する 90 日線前後の緩やかなペースにとどまるか。

レジスタンス 1 88.79(12/14 高値

前日終値 88.06/>

サポート 1 87.56(11/1 安値)