2024年4月25日 外匯/黃金/美國股市 市場分析報告

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

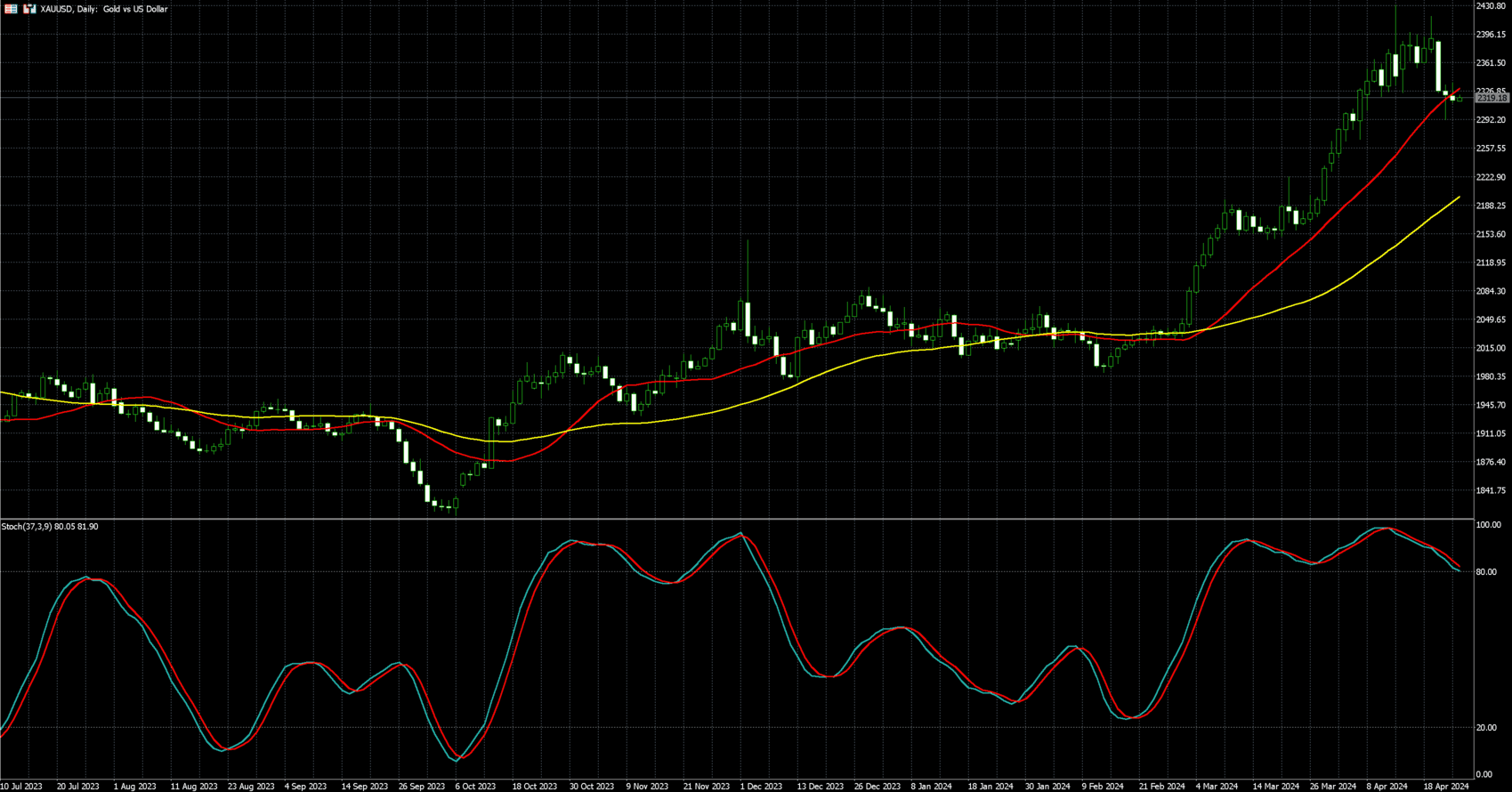

| 黃金 | 2,315.94 | -0.26% |

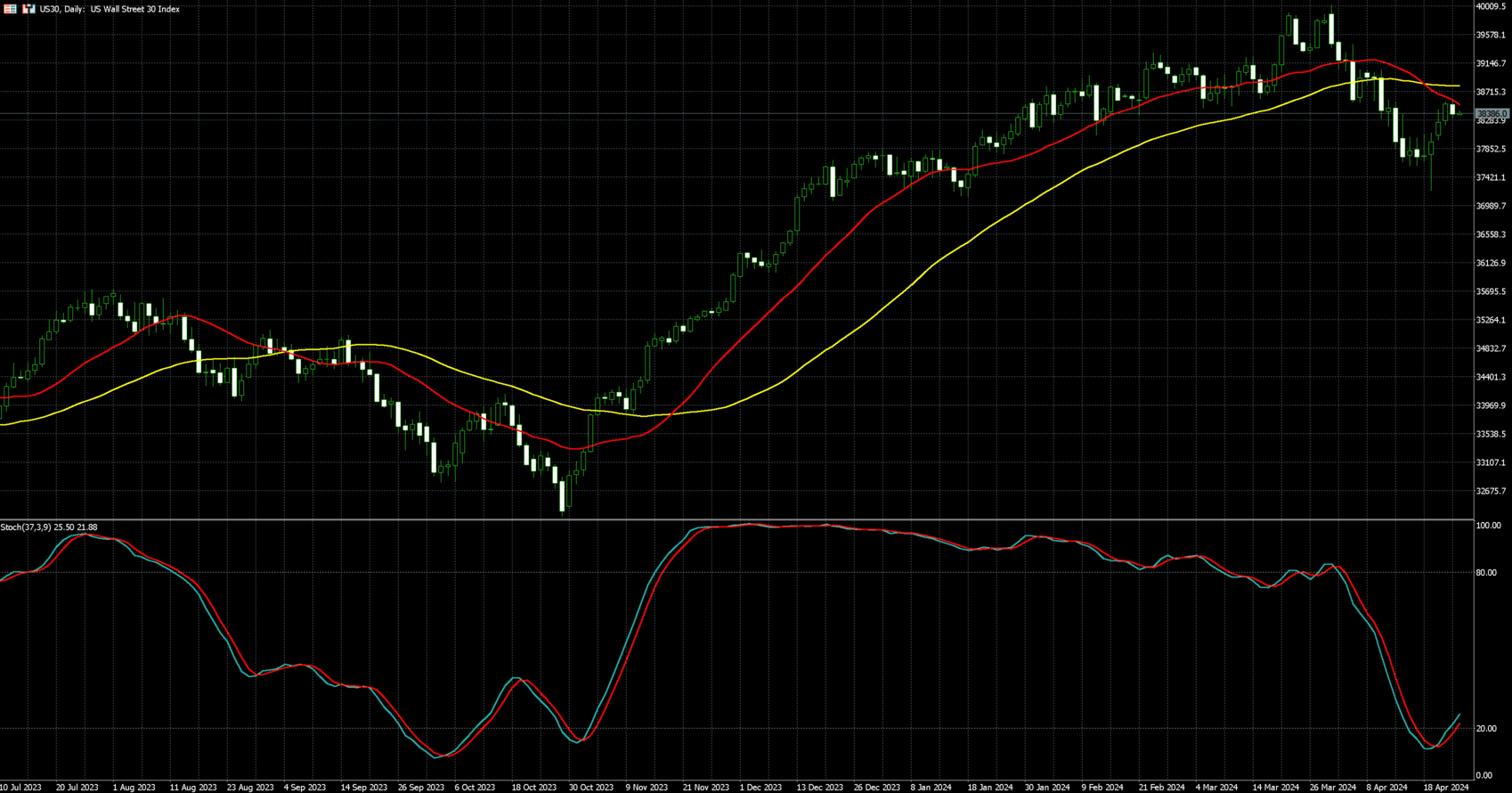

| 道瓊 | 38,372.50 | -0.39% |

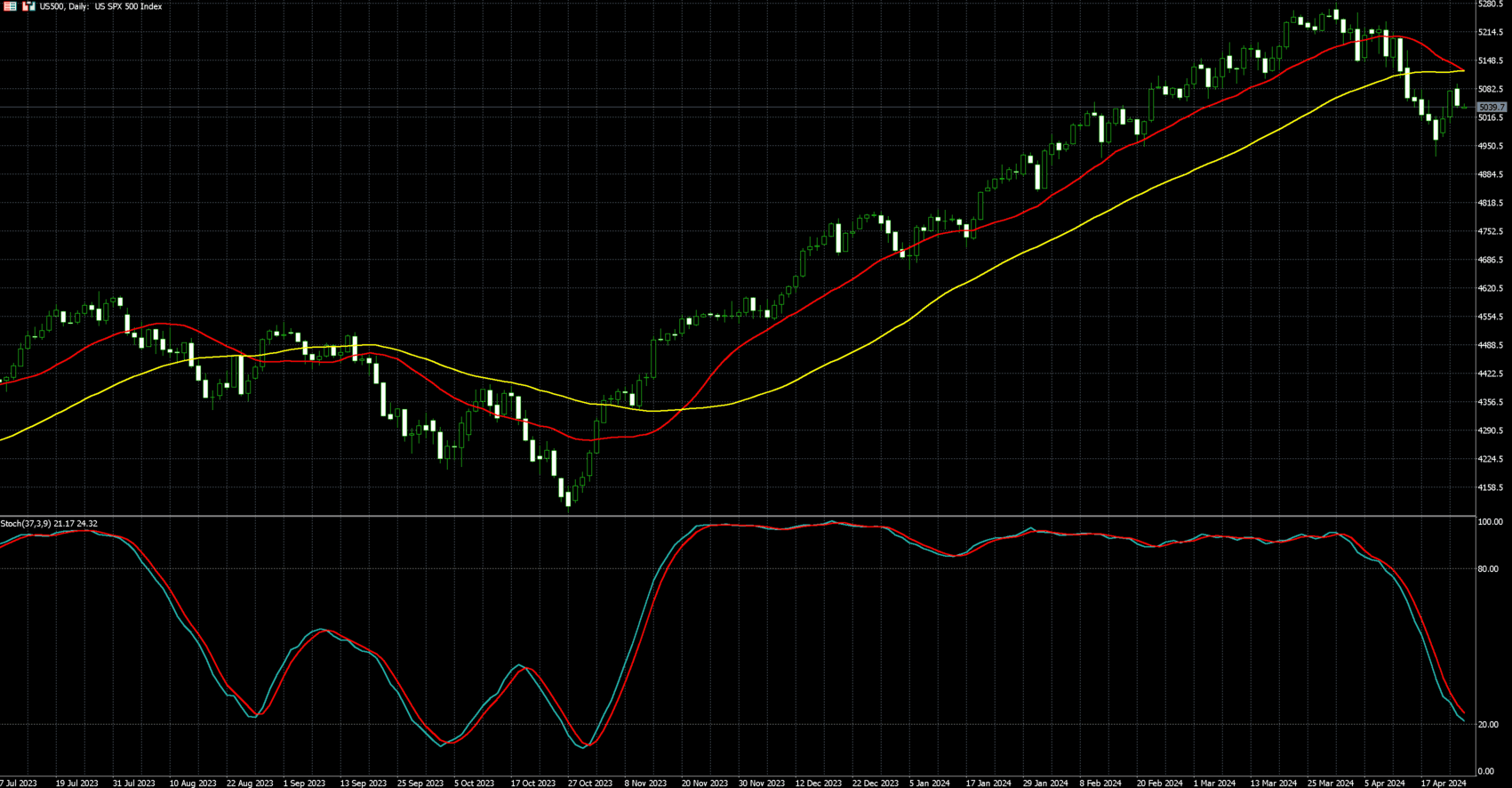

| 標普500 | 5,043.20 | -0.66% |

| 那斯達克100 | 17,364.00 | -0.88% |

| 歐元兌美元 | 1.06986 | -0.02% |

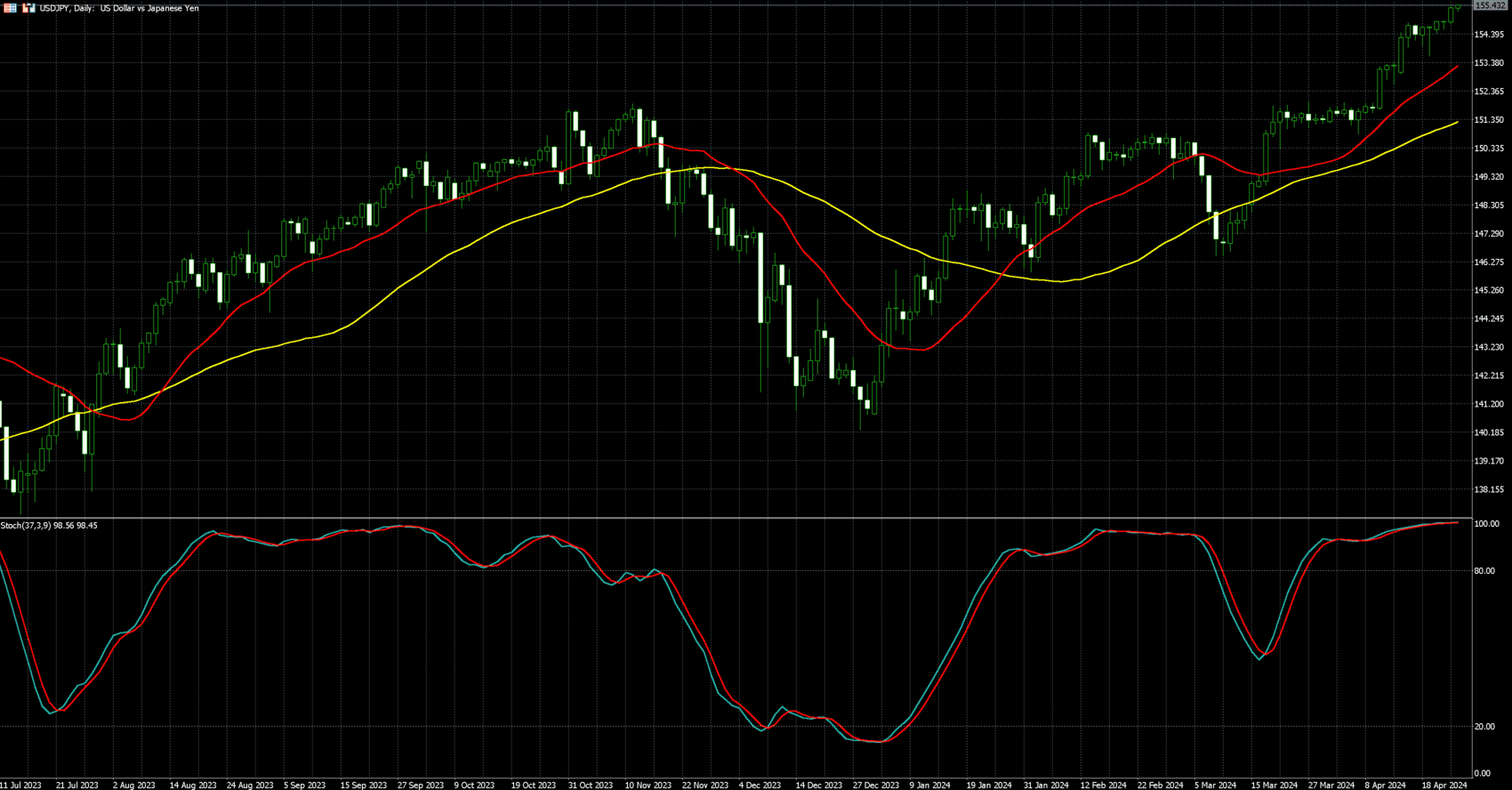

| 美元兌日圓 | 155.34 | 0.33% |

【黃金】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 黃金 | 2,315.94 | -0.26% |

黃金價格周三 (24 日)走穩,係因中東緊張局勢帶來的風險溢價有所緩解,同時投資者關注本周稍晚公布的美國經濟數據,以期探究美聯準會 (Fed) 的降息時間表。

6 月交割的紐約黃金期貨下跌 0.26% ,收每盎司 2315.94 美元。

美元指數紮實上升 0.2%,削減美元計價的黃金對非美元買家的吸引力。

Kitco Metals 資深分析師 Jim Wyckoff 表示:「隨著中東衝突的緩和,黃金和白銀市場正在經歷調整,關鍵問題是這些調整是否會轉變為近期價格下跌趨勢,從而表明市場見頂。」

「市場焦點重新回到經濟報告和 Fed,如果通膨數據火熱,那麼 Fed 恐怕很難降息,黃金可能跌至 2200 美元以下。」

美國周四將公布 GDP 數據,周五公布個人消費支出 (PCE) 報告。

交易者目前預期 Fed 最有可能 9 月才開始進行降息。降息有利不孳息的黃金。

Genesis Gold Group 執行長 Jonathan Rose 表示,從長期來看,金價將進一步上漲,因為 2024 年是選舉年,地緣政治衝突持續存在,美國債務不斷增加。

「各國央行目前對黃金有著巨大的胃口,而且這種胃口顯然沒有放緩。」他補充道。

黃金走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【美國股市】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 道瓊 | 38,372.50 | -0.39% |

| 標普500 | 5,043.20 | -0.66% |

| 那斯達克100 | 17,364.00 | -0.88% |

美債殖利率飆升,美股主指週三 (24 日) 近乎持平,道瓊指數下跌 0.39%,標普 500則下跌0.66%,那斯達克 100 指數下跌 0.88%。

特斯拉強彈超 12%,提振大型科技股。德州儀器財測報喜而勁揚超 5.6%。能源股隨著油價走低。工業股因波音、UPS、捷藍航空的壓力而下滑。

「科技七巨頭」中的特斯拉財報於週二率先公布後,緊接著 Meta 在週三盤後接力公布財報,週四微軟和 Alphabet 也將公布財報。

FactSet 數據,截至週二,已有超過 20% 的標普成分股企業發布財報,其中超過四分之三的公司優於華爾街預期。

政經方面,美國總統拜登週三簽署總額為 950 億美元的對外援助法案,這包括以色列和烏克蘭在內的美國盟友和夥伴提供援助資金,同時也為在美國禁止短影音應用程序 TikTok 奠定法律基礎。

個股方面,德州儀器 (TXN-US) 大漲 5.64% 至每股 174.81 美元。德州儀器預測第二季營收高於分析師預期,顯示對其模擬半導體的需求上升。

特斯拉 (TSLA-US) 狂飆 12.06% 至每股 162.13 美元,該股從本週稍早觸及的 15 個月低點反彈,儘管第一季業績低於華爾街預期,特斯拉週二宣布將提前發布「更實惠」版本的汽車,市場分析,廉價的電動車模型可能代表特斯拉的下一個成長階段,並且還可以提高其高利潤自駕軟體銷量。

電信巨頭 AT&T (T-US) 收紅 1.82% 至每股 16.81 美元。AT&T 用戶成長強於預期,同時第一季的自由現金流成長也優於預期

Visa (V-US) 微升 0.33% 至每股 275.02 美元。此前該信用卡巨頭第二季度業績超出預期,消費者擺脫了對經濟放緩的擔憂

波音 (BA-US) 下滑 2.87% 至每股 164.33 美元。波音第一季營收優於預期,並表示正在實現現金流目標。

Lombard Odier 首席經濟學家 Samy Chaar 寫道:「感覺本週焦點又回到了市場基本面和財報上。至少暫時而言,我們正在擺脫過去兩週一直在影響市場的地緣政治因素。」

Infrastructure Capital Advisors 執行長 Jay Hatfield 表示:「美股一般會在財報季前變得疲軟,因為只有經濟和政治新聞,而它們往往是負面的。在資訊真空導致回調後,週二美股出現典型的財報季反彈。」

道瓊走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

標普500走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

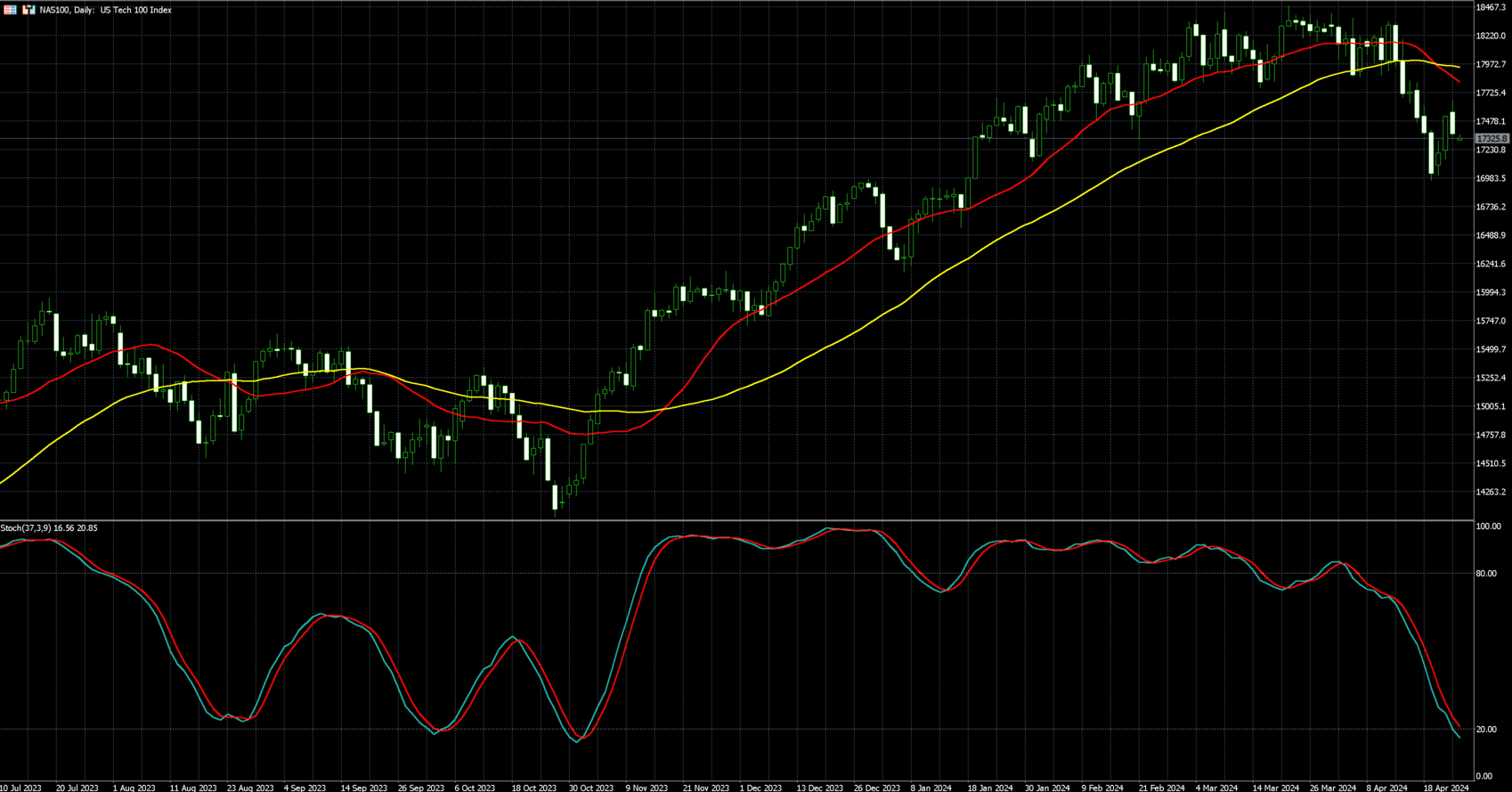

那斯達克100走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【外匯】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 歐元兌美元 | 1.06986 | -0.02% |

| 美元兌日圓 | 155.34 | 0.33% |

美元兌日圓周三 (24 日) 升破 155 大關,引發市場對於當局介入干預的焦慮情緒,美元指數小幅走強,自昨日的貶勢中回升。

紐約尾盤,追蹤美元兌六種主要貨幣的 ICE 美元指數 (DXY) 上漲 0.14%,報 105.83,權重最大貨幣歐元則小跌 0.02% 至 1 歐元兌 1.06986 美元

周三數據顯示,美國 3 月資本財新訂單溫和成長,第一季企業設備支出可能依舊處於疲軟狀態。

美國即將在周五 (26 日) 發布 3 月個人消費支出物價指數 (PCE) 報告。根據芝商所 (CME Group) 的 FedWatch 工具,市場目前預估 Fed 在 9 月首次降息的機率為 70%。

周三美元兌日圓下跌 0.33% 至 155.34 日圓兌 1 美元,為 1990 年中期以來最低。日本財務大臣鈴木俊一 (Shunichi Suzuki) 及官員表示,正在密切關注匯率走勢,必要時將採取行動。

日本執政黨自民黨官員越智隆雄 (Takao Ochi) 表示,日圓匯價跌至 160,可能會引發當局干預。他說,若日圓兌美元進一步貶向 160 或 170,可能被視為過度波動,並促使決策者考慮採取一些行動。

儘管如此,市場參與者對官員的評論持保留態度。

道明證券 (TD Securities) 全球外匯策略師 Jayati Bharadwaj 表示:「美元兌日圓走勢和美元的廣泛重估價一致。這並非像去年一樣是由日銀所推動,而是由基本面支撐的廣泛美元走勢。」

日銀定於周四 (25 日) 展開為期兩天的政策會議,市場普遍預期將維持政策設定和購債金額不變。日銀在上個月實施 2007 年來首次升息。

日圓貶值之際,一系列強勁的美國通膨數據,此前一度將美元指數推升至五個月高點,對聯準會 (Fed) 今年不太可能急於降息的預期獲得強化。

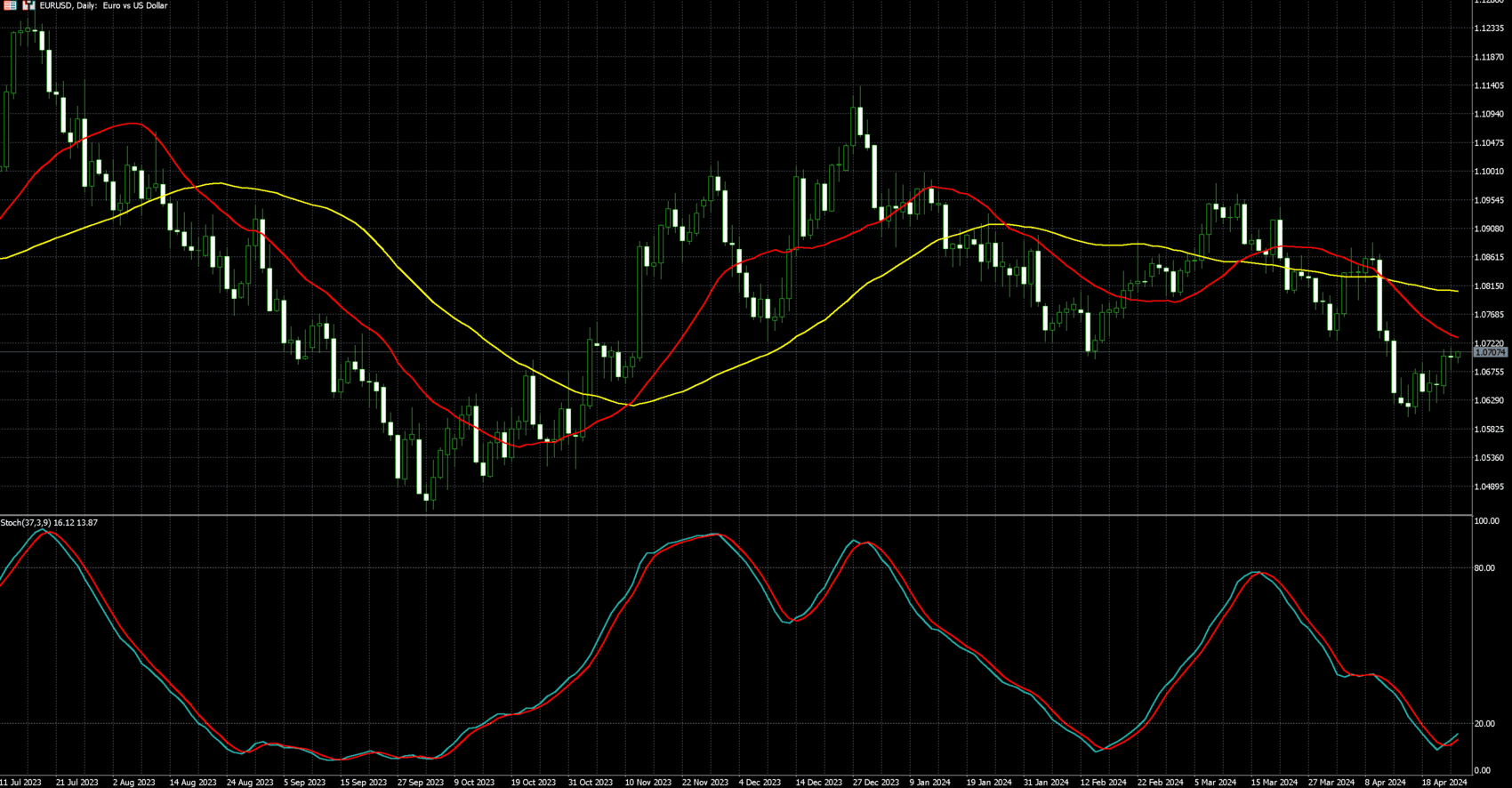

歐元兌美元走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

美元兌日圓走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)