減資とは?その種類・影響・対応戦略を徹底解説

減資(Capital Reduction)とは、企業が発行済株式数を減らして登録資本を引き下げ、資本構成を調整する財務手法です。余剰資金の整理、累積損失の補填、株価のてこ入れなどの場面で行われます。

減資(Capital Reduction)は、企業の財務戦略のなかでもとりわけ評価が分かれる手法です。余剰資金の管理、損失の補填、株価の引き上げなどを目的として活用されることが多く、チャンスにもリスクにもなり得ます。Yageo(ヤゲオ)の伝説的な業績回復から、企業の苦境を露呈した事例まで、減資はまさに諸刃の剣です。

この記事では、減資の種類、プロセス、影響、株価計算などを、実例や投資家向けのアドバイスとともに詳しく解説します。

- 基本の定義:登録資本と発行済株式数を減らし資本構成を調整する財務手法

- 2つの型:形式的減資(損失補填)/実質的減資(現金で株主還元)

- 株価への影響:権利落ち後に1株価格が上昇、総額は理論上不変

- 好材料か悪材料か:減資そのものより、動機と業績で決まる

- 投資家の要点:種類と目的を見極め、『減資』の語だけで慌てない

1. 減資とは?

定義

減資とは、企業が発行済株式数を減らすことで登録資本を引き下げることです。

資本(株主資本)= 株式の額面 × 発行株式総数

時価総額(企業の市場価値)= 株価 × 発行済株式数

減資後、株主の保有株数は減少しますが、総発行株式数も減るため、通常は株価が上昇し、保有資産の総額(時価総額)は変わらないのが一般的です。

株主資本 = 資本金 + 資本剰余金 + 利益剰余金

減資により帳簿上の株主資本が減少し、バランスシートが調整されます。

なぜ減資を行うのか?

企業が減資を行う目的はさまざまです:

- 成長計画が乏しい場合、余剰資金を株主に還元するため

- 累積損失を帳簿から消去し、財務状態を改善するため

- 割安と見られている株価を引き上げ、マーケットの信頼を回復するため

例えば、資本金が1億ドル、発行株数1,000万株(額面10ドル)の企業が20%の減資を実施すると、資本金は8,000万ドルに、発行株式数は800万株になります。この変化は多様な財務・市場反応を引き起こす可能性があります。

2. 減資の3つのタイプ

減資は主に以下の3つの方法に分類され、それぞれ目的と手法が異なります:

タイプ1:現金減資

現金減資とは、資本を削減する際に余剰資金を株主へ還元する手法です。成長計画が乏しい資金豊富な企業でよく使われます。また、大株主が配当課税を回避しながら資金を引き出す手段としても使われます。

例えば、資本金1億ドルの企業が30%減資を実施すれば、株主に3,000万ドルを還元し、資本金は7,000万ドルになります。これにより、EPS(1株当たり利益)が上昇し、企業の収益性が向上して見える効果があります。

一部の市場では、還元された資本が配当として課税されないため、税制上のメリットからこの方法が人気です。ただし、企業の成長意欲が乏しいサインと見なされる可能性もあり、短期的な利益と長期的な価値を見極める必要があります。

タイプ2:損失補填型減資

赤字が続く企業は、累積赤字により1株あたり純資産が大きく減少し、上場廃止や取引制限のリスクを抱えます。損失補填型減資では、現金を伴わずに株式を消却し、累積損失を帳簿上から消去します。

例えば、資本金10億ドル、損失5億ドルの企業が50%の減資を行えば、資本金は5億ドルとなり、赤字は帳簿上で消去されます。これにより、1株あたり純資産が上昇し、EPSがプラスに転じる可能性があり、短期的に市場の信頼回復に役立ちます。

ただし、これらの改善はあくまで帳簿上の操作であり、ビジネスモデルが根本的に改善されなければ財務状況は再び悪化する可能性があります。投資家は、減資の背後に実際の事業改善があるかを見極める必要があります。

タイプ3:自己株式消却型減資

株価が過小評価されている場合や、買収防衛を目的として、企業は自己株式を買い戻して消却することがあります。これにより、発行済株式数が減少し、EPSやROEが向上します。

例えば、株価30ドルで1,000万株を発行している企業が、そのうち10%(100万株)を買い戻して消却すれば、9,000万ドルを費やして発行済株式数を900万株に減らします。これは直接的には株主の持分を変更しませんが、株式指標を改善する可能性があります。

この手法の前提として、企業が十分なキャッシュを保有していることが必要です。さもなければ、かえって財務負担を増やすことになります。

一方で、企業の本質的価値に市場が信頼を置いていない場合、株式買戻しの効果は限定的で、見せかけのパフォーマンスと見なされるリスクもあります。買い戻しのタイミングや、その後の経営戦略次第で、減資の実効性が左右されます。

各タイプの比較

| タイプ | 目的 | 手法 | 株価への影響 | 発行済株式数 | 株主資本 | 資本金 | 1株あたり純資産 |

|---|---|---|---|---|---|---|---|

| 現金減資 | 余剰資金の還元 | 現金を配当し資本を削減 | 通常は上昇 | 減少 | 減少 | 減少 | 増加 |

| 損失補填型減資 | 累積損失の解消 | 株式を消却し現金は使わない | 通常は上昇 | 減少 | 減少 | 減少 | 増加 |

| 自己株式消却型減資 | EPS/ROEの改善、買収防衛 | 自己株式を買戻し消却 | ケースによる | 減少 | 減少 | 減少 | ケースによる |

3. 減資のプロセス

地域によって手続きの詳細は異なります(例:台湾や日本では債権者への異議申し立て期間が必要だが、米国企業では自社株買いを用いることが多い)が、一般的には以下のステップに従います:

- ステップ1:取締役会が減資計画を提案

- ステップ2:株主総会で承認を得る

- ステップ3:債権者へ通知し、異議申し立て期間を設ける

- ステップ4:減資を実行(例:現金配当、株式消却)

- ステップ5:登記や報告書類を最終処理

このプロセスには数週間から数ヶ月かかる場合があり、発表段階では企業戦略や市場の反応を見極めるタイミングとなります。

4. 減資が企業と投資家に与える影響

企業財務への影響

減資により資本金が減少し、EPS、ROE、1株あたり純資産が向上します。たとえば、利益が1億ドルの企業が資本金を10億ドルから8億ドルに減資した場合、EPSは1ドルから1.25ドルに上昇し、財務指標が改善します。

ただし、現金減資では企業の手元資金が減少し、将来的に借入が必要となるリスクがあります。一方、損失補填型減資は現金に影響を与えませんが、業績が伴わなければ根本的な課題を隠すだけになる可能性があります。

株主への影響

株主の保有株数は減少しますが、投資の総額は通常変わりません。たとえば、減資前に1,000株(株価50ドル=5万ドル相当)を保有していた場合、20%の減資後は800株(株価60ドル)+現金2,000ドルとなり、総額は5万ドルで変わりません。

一部地域では、現金減資による資本還元は配当と異なり非課税となる場合があり、株主にとってメリットとなります。また、自己株式消却による減資では、株式指標が改善され、長期的な企業価値の上昇が期待されます。

株価への影響

短期的には、減資のニュースが好感されて株価が5〜10%上昇することが多く、ポジティブなシグナルとして受け取られます。ただし、長期的には企業の基本的な業績と戦略が成否を決めます。見かけだけの減資では一時的な上昇に終わり、その後の失望売りに繋がるリスクもあります。

5. 減資のメリット・デメリット

メリット

- EPS、ROE、1株あたり純資産が向上し、財務の魅力が高まる

- 一部の市場では、現金減資による還元は非課税となり、株主価値を最大化

- 自己株式減資は、株価の過小評価を示すシグナルとなり、買収防衛にもつながる

デメリット

- 現金減資により企業の流動性が減少し、将来の投資や柔軟性を損なう可能性

- 損失補填型減資は、問題の本質に手を付けず、数字の帳尻合わせに終わることがある

- 資本金が小さくなると、企業の成長が鈍化した際に価格変動が大きくなりやすい

6. 減資後の株価計算方法

減資により株式数が変動し、現金還元がある場合には、企業価値を保つために市場で価格調整が行われます。以下は、各タイプに対応した計算式と例です:

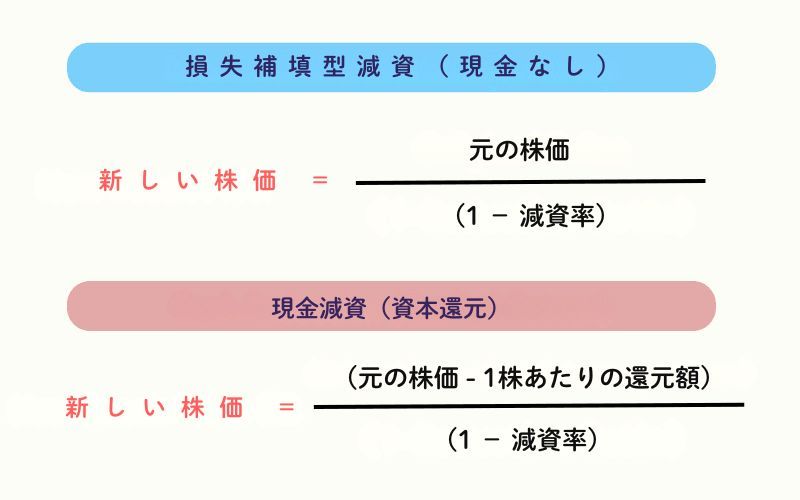

損失補填型減資(現金なし)

計算式:

新株価 = 元の株価 ÷(1 − 減資率)

例:

- 元の株価が50ドル、20%の減資の場合:新株価 = 50 ÷(1 − 0.2)= 62.50ドル

- 1,000株は800株に減り、評価額は5万ドルのまま

現金減資(資本還元あり)

計算式:

新株価 =(元の株価 − 1株あたり還元額)÷(1 − 減資率)

例:

- 元の株価が50ドル、20%の減資、1株あたり2ドル還元:

新株価 =(50 − 2)÷(1 − 0.2)= 60ドル

- 1,000株は800株(60ドル)+現金2,000ドルで、総額5万ドル

自己株式消却型減資

このケースでは、株主の持分に直接的な変化はないため、明確な株価計算式は存在しません。企業の資金で株を買い戻し消却することで、EPSやROEが向上し、市場の期待次第で株価上昇が見込まれます。

7. 事例研究:Yageo(ヤゲオ)の減資成功

台湾の電子部品企業 Yageo(ヤゲオ)は、減資の成功例として知られています。2010年代、受動部品業界の不況により株価が5ドル未満に低迷し、損失が拡大。そこで同社は、損失補填型や現金還元型など、複数の減資策を実施して財務体質の改善を図りました。

2018年には、40%の減資を実施し、資本金を3億ドルから1.8億ドルに削減。これにより、EPSがプラスに転換。さらに業界の回復や値上げ戦略も重なり、株価は5ドルから40ドル以上へと急上昇し、「減資ロケット」と称されました。

この成功は帳簿上の操作だけでなく、市場回復や実際の業績向上と連動していたことが鍵でした。つまり、減資は健全な事業基盤があってこそ効果を発揮することが示された例です。

8. 減資のよくある質問(FAQ)

Q1. 減資をすると保有株数は減りますか?

減ります。減資では比例的に株式が消却され、保有株数も同じ割合で減少します。ただし1株当たり純資産や株価が調整され、理論上は総額が変わりません。 詳しくは §6 を参照してください。

Q2. 減資は好材料ですか、悪材料ですか?

一概には言えません。損失補填の『形式的減資』は経営の重さを映すことが多く、現金還元を伴う『実質的減資』は株主還元のサインになり得ます。動機と業績を見て判断します。 詳しくは §4 を参照してください。

Q3. 減資後、株価はどう動きますか?

権利落ち後、株価は減資比率に応じて上方修正されます(株数が減り1株価格が上がる)。その後の動きは会社の先行きへの市場評価次第です。 詳しくは §6 を参照してください。

Q4. 減資と株式併合は同じですか?

完全には同じではありません。どちらも株数を減らし1株価格を上げますが、減資は資本金の実際の変動を伴い、株式併合は株数の割り直しにとどまります。

Q5. 個人投資家は減資にどう対応すべきですか?

まず減資の種類と目的を見極め、会社の利益やキャッシュフローを確認します。『減資』という言葉だけで慌てたり飛びついたりしないことが大切です。 詳しくは §4 を参照してください。

9. まとめ

減資は本質的に「良い」あるいは「悪い」というものではなく、中立的な財務ツールです。財務指標の改善や1株あたり指標の向上、資金の還元といったメリットもあれば、停滞や財務危機の兆候として現れることもあります。

減資の「規模」だけに注目するのではなく、その動機・実行内容・成長戦略に注目すべきです。

- 現金減資は、企業の成長意欲が薄いサインではないか?

- 損失補填は、表面だけの対処ではないか?

- 自社株買いは、真の企業価値を示しているか?

これらの疑問を持つことが重要です。

減資を見極めるには、財務分析と業界動向、企業の戦略を複合的に判断する必要があります。数字は変化しても、持続的な企業価値は競争力から生まれるのです。

感情に流されず、長期的な視点を持ち、短期的な煽りに流されないことが重要です。

関連記事

Titan FX 取引戦略研究所。FX、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産など、幅広い金融商品を対象に投資家向け教育コンテンツを制作しています。

主な出典(カテゴリ別)