貸借対照表(Balance Sheet)とは?公式・三大構成と財務分析の基本を解説

米国株や日本株のファンダメンタル分析において、貸借対照表(Balance Sheet)は企業の「健康診断書」と呼ばれる存在です。損益計算書が一定期間にどれだけ稼いだかを示すのに対し、貸借対照表は特定時点における企業の真の体力を明らかにします。

著名投資家ウォーレン・バフェットも、企業を理解する最良の方法は財務諸表を読むことだと繰り返し説いてきました。なかでも貸借対照表は、景気後退局面での耐久力、つまり企業の防御力を最も雄弁に物語ります。本記事では、基本公式から三大構成要素、初心者でも実践できる判読ロジックまでを体系的に整理します。

1. 貸借対照表とは?中核概念と公式

貸借対照表(Balance Sheet) とは、決算期末など特定の時点における企業の財務状態を写し取った「静的な報告書」です。損益計算書、キャッシュフロー計算書 と並び、企業の三大財務諸表を構成し、企業の全体像を立体的に描き出します。

損益計算書が一定期間の利益を映し出すのに対し、貸借対照表は「財務スナップショット」として、その時点の資源配分と資金調達の姿を示します。

貸借対照表の中核概念は、次のシンプルな等式で表されます。

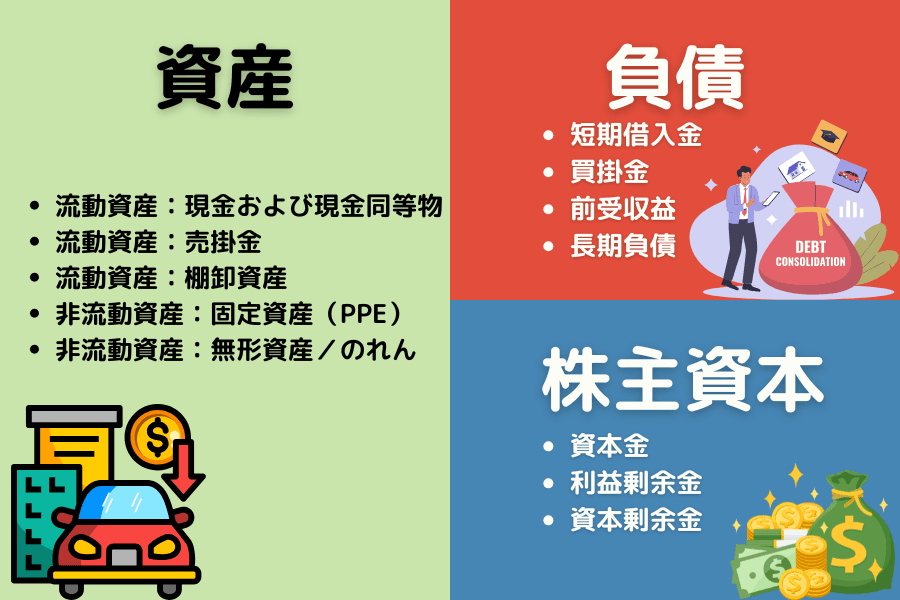

資産 = 負債 + 純資産

この等式は、企業資金の「使途」と「調達源」を同時に物語ります。左辺の「資産」は現在保有している各種リソースを、右辺の「負債」と「純資産」は、その資金が外部債権者から借りたものか、株主が拠出したものかを示します。

投資家の視点では、この報告書は企業の資本構成を把握する入口となります。過度に借入に依存していないか、手元資金は潤沢か、株主の持分は着実に積み上がっているか——こうした判断の土台を提供してくれるのが貸借対照表です。

2. 貸借対照表の三大構成要素

抽象的に見える会計科目も、身近な例に置き換えると一気に直感的になります。「カフェを開業するケース」を想定しましょう。開業者の田中さんが自己資金 100 万円を出し、銀行から 50 万円を借り入れ、合計 150 万円を店舗賃料・コーヒーマシン・豆の仕入れに充てたとします。この例では、150 万円分の店舗・設備が 資産、50 万円の借入金が 負債、田中さんが拠出した 100 万円が 純資産 に相当します。

構成1:資産(Assets)

資産とは、企業が保有するすべてのリソースを指します。会計基準では「流動性」(現金化までのスピード)が高い順に並べられ、以下の 2 つに大別されます。

- 流動資産:1 年以内に現金化、売却、または消費できる資産で、企業の短期資金繰りを支える核。

- 固定資産:耐用年数が 1 年を超え、現金化よりも長期的な事業運営を目的とする資産。

| 主要科目 | 説明 | カフェの例 |

|---|---|---|

| 流動資産 — 現金及び現金同等物 | 最も機動的な資金。銀行預金や随時換金可能な短期有価証券を含む。 | レジ内の現金や銀行口座の残高。 |

| 流動資産 — 売掛金 | 商品を販売済みだが未回収の代金。将来の現金流入を表す。 | デリバリー事業者と提携し、配達済みで未精算の売上金。 |

| 流動資産 — 棚卸資産 | 販売目的で保有する原材料・仕掛品・完成品。 | 倉庫内のコーヒー豆、牛乳、テイクアウト用カップ。 |

| 固定資産 — 有形固定資産(PPE) | 不動産・工場・設備など、事業の物理的な基盤。 | 高価なエスプレッソマシン、内装、テーブルと椅子。 |

| 固定資産 — 無形資産・のれん | 商標・特許・M&A プレミアムなど、実体はないが価値ある資産。 | カフェ独自の商標や開発したレシピ特許。 |

投資ポイント: 売掛金と棚卸資産が異常に膨張している場合、売れ残り(在庫滞留)や貸し倒れリスクの兆候である可能性があり、財務諸表で注意すべき典型的な警告サインです。

構成2:負債(Liabilities)

負債とは、外部債権者に対する企業の義務を示し、返済期限の長短で並べられます。

| 主要科目 | 説明 | カフェの例 |

|---|---|---|

| 短期借入金 | 1 年以内に返済義務のある銀行借入。 | 原材料仕入れのために申請した小口の短期融資。 |

| 買掛金 | 仕入先に対する未払の代金。 | 豆の仕入先に、翌月支払いで仕入れた分の未払金。 |

| 前受金 | 代金を先に受け取り、商品・サービス提供はこれから行うもの。 | 事前販売したコーヒーチケットやプリペイドカードの残高。 |

| 長期借入金 | 返済期限が 1 年を超える負債。 | 開業時に組んだ 5 年返済の銀行ローン。 |

投資ポイント: 前受金(プリペイドカードなど)は会計上は負債ですが、利息負担がなく顧客ロイヤルティの高さを示すため、「良質な負債」と評価されることが一般的です。

構成3:純資産(Equity)

純資産は、資産から負債を差し引いた残り、すなわち企業の帳簿上の正味価値を示します。

| 主要科目 | 説明 | カフェの例 |

|---|---|---|

| 資本金 | 株主が最初に拠出した出資額。 | 田中さんが開業時に投じた 100 万円の創業資金。 |

| 利益剰余金 | 過去の利益のうち、配当として払い出さず社内に留保した金額。 | 初年度に 20 万円の利益を得て、分配せず支店開業の原資にした分。 |

| 資本剰余金 | 株式発行プレミアムなど、売上以外の増資源泉。 | 後期にエンジェル投資家がプレミアム価格で出資した際の差額。 |

投資ポイント: 利益剰余金は企業成長の燃料です。健全な企業は、事業運営に伴い利益剰余金が年々積み上がっていく姿が見て取れます。

3. 貸借対照表の読み方:初心者向け判読ロジック

膨大な数字を前にしても、次の 3 ステップを押さえれば初心者でも情報を素早く仕分けできます。

ステップ1:現金の水準を確認する

現金は企業の生命線です。現金及び現金同等物の比率を観察することで、十分な流動性があるかを確認できます。

利益は高いのに帳簿上の現金がごくわずかな場合、資金が棚卸資産や回収困難な売掛金に滞留している可能性があり、黒字倒産のリスクが高まります。

ステップ2:負債の質を評価する

負債がすべて悪というわけではなく、重要なのは利息負担の有無と大きさです。

負債の大半が仕入先への買掛金や顧客からの前受金で構成されている場合、業界内で強い交渉力を持つ証拠であり、こうした無利息の債務は資金効率を高めます。逆に、短期借入金の比率が高いと、市場金利の上昇局面で企業の財務プレッシャーが一気に増大します。

ステップ3:構造と変化のトレンドを観察する

貸借対照表は単年ではなく、複数年の推移を追うことが重要です。

良質な企業では、純資産が持続的に成長し、利益剰余金が年々積み上がる姿が見られます。資産の増加が純資産ではなく負債の拡大によって支えられている場合、企業は大幅にレバレッジを上げていることになり、それに伴いリスクも高まります。

4. 貸借対照表の重要比率をマスターする

比率分析により、報告書上の数字を比較可能な定量指標へと変換できます。

指標1:流動比率(Current Ratio)

流動比率 = 流動資産 ÷ 流動負債。

この指標は短期債務への対応力を測ります。一般に流動比率が 100% を超えていれば短期支払能力は一応あるとされ、150% ~ 200% 程度が比較的堅実な水準とされますが、業界特性によって適正値は変動します。

指標2:負債比率(Debt Ratio)

負債比率 = 総負債 ÷ 総資産。

この比率は企業の財務レバレッジの度合いを映します。一般論として製造業の負債比率は 50% 前後に収まりますが、業界差が大きく、金融業では負債比率が高めなのが通例です。

指標3:自己資本利益率(ROE)との連携分析

ROE = 当期純利益 ÷ 純資産。

貸借対照表を併用することで、ROE の上昇要因が事業の収益力向上によるものか、負債(レバレッジ)の引き上げによるものかを切り分けられます。高いレバレッジに頼って ROE を嵩上げしている企業には注意が必要です。

5. よくある質問:初心者の誤解を解く

Q1:資産総額が多いほど企業規模が大きく、かつ安全と言えますか?

資産の規模は企業が支配するリソースの大きさを反映しますが、必ずしも安全性を意味しません。巨額の資産の大半が売掛金や換金困難な棚卸資産であれば、資産の質は大いに疑問符がつきます。真の安全性は、資産の質と負債の返済圧力を総合的に見て判断する必要があります。

Q2:負債比率が低ければ必ず優良企業ですか?

負債比率が過度に低い企業は、財務レバレッジを有効活用できていない保守経営の可能性があります。優良企業は健全な負債レンジを維持し、低コストの借入資金を活用して高い資本リターンを生み出す傾向にあります。

Q3:なぜ貸借対照表だけで企業の良し悪しを判断しないのですか?

貸借対照表は「今この瞬間」の状態を映しますが、稼ぐ力そのものは見えません。資産が潤沢な企業でも、売上成長のモメンタム(損益計算書)や実質的な現金流入(キャッシュフロー計算書)が欠けていれば、最終的に資産は徐々に目減りしていきます。三大報告書を互いに照らし合わせて初めて、企業の全貌が浮かび上がります。

Q4:貸借対照表は単一四半期だけ見ればよいですか?

少なくとも連続 4 四半期、または前年同期との比較が推奨されます。単一四半期だけだと季節要因に振り回されやすいためです。初心者は馴染みのある企業から始めるのが得策です。例えば Apple、Microsoft、あるいは 台湾 TSMC ADR などから、まず現金・負債・純資産の三大項目を確認し、その後に比率分析を重ねていくのが効率的です。

6. まとめ:貸借対照表が示す投資の核心

貸借対照表の核心的な価値は、企業の地力と防御力を評価できる点にあります。資産 = 負債 + 純資産 というシンプルな公式が、企業リソースの出所と使い道を明快に整理してくれます。

初心者が判読する際は、現金の潤沢さ、負債構造の妥当性、純資産の成長トレンドに優先して注目するとよいでしょう。流動比率や負債比率といった定量指標を組み合わせれば、投資前に体力不足の企業をあらかじめ篩にかけられます。市場が目まぐるしく変動する局面においても、堅牢な貸借対照表は投資元本を守る最強の防衛線となります。

Titan FX トレーディング戦略研究所

Titan FX の金融マーケット研究チーム。外国為替(FX)、コモディティ(原油・貴金属・農産物)、株価指数、米国株、暗号資産など、幅広いアセットクラスにわたる投資家向け教育コンテンツを制作しています。

Primary sources: SEC EDGAR, NYSE Listed Companies, International Financial Reporting Standards (IFRS), U.S. GAAP (FASB), Bloomberg, Reuters