Kelly Criterion(凱利公式)

在交易市場中,許多人專注於找尋精準的進場點位,卻忽略了另一個更關鍵的問題:應該投入多少資金。

即使一個策略的勝率達到 60%,若每次交易承擔過大的風險,依然可能在幾次連續虧損後讓帳戶大幅縮水。真正能長期穩定的交易者,往往更重視「倉位控制」。

凱利公式正是在這樣的背景下被廣泛應用。它透過機率與報酬結構,計算出理論上最適合的投入比例,幫助交易者在風險與成長之間取得平衡。

- 公式:f* = (bp − q) ÷ b (f* 為應投入資金比例、b 為盈虧比、p 為勝率、q 為敗率)

- 數學起源:1956 年由 Bell Labs 的 John L. Kelly Jr. 在《Bell System Technical Journal》發表,原為通訊資訊論研究,後被應用於博弈與投資領域

- 核心目標:以「不破產」為前提,讓資金以最快速度長期複利增長

- 實務變體:半凱利(Half Kelly)保留約 75% 的成長率,但回撤幅度減半;專業交易者多採用 Half / Quarter Kelly

- 使用前提:需先收集 50-100 筆真實交易紀錄精算勝率與盈虧比,新手常因高估勝率而導致過度曝險

1. 什麼是凱利公式?核心概念

凱利公式(Kelly Criterion) 最初由貝爾實驗室數學家 John L. Kelly Jr. 於 1956 年在《Bell System Technical Journal》發表,原為資訊理論的研究成果,後被應用於賭博與投資領域。核心目標是計算在期望值為正的情況下,每一筆交易應該投入的最佳比例,以達到長期複利增長最大化。

特點1:最大化資金成長

公式的核心在於平衡「風險」與「報酬」。它不追求單筆暴利,而是追求在不破產的前提下,讓你的資金曲線以最快的速度向上爬升。

特點2:以機率為基礎

倉位大小不是憑感覺決定,而是由你的交易系統產出的「勝率」與「報酬比」共同決定的。當這兩個參數越穩定,公式的參考價值就越高。

2. 凱利公式怎麼計算?原始公式與簡化版

為了確保計算的嚴謹性與易用性,我們同時列出原始數學形式與適合快速運算的簡化版本。

原始數學公式

這是學術界與博弈理論中最常見的標準形式:

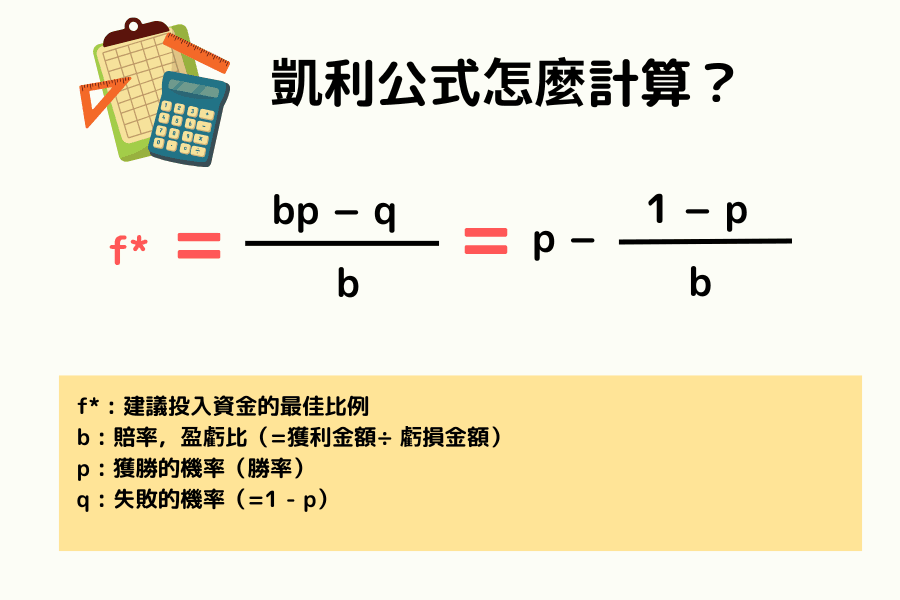

f* = (bp − q) ÷ b

| 變數 | 說明 |

|---|---|

| f* | 建議投入資金的最佳比例 |

| b | 賠率(獲勝時的淨賠率,即每投注 1 元能淨賺多少,=獲利金額 ÷ 虧損金額) |

| p | 獲勝的機率(勝率) |

| q | 失敗的機率(=1 - p) |

交易簡化版本

在金融交易中,我們通常將 b 定義為「盈虧比」,公式可簡化為更直觀的形式(兩者數學結果完全一致):

- 下單比例 = 勝率 - 敗率 ÷ 盈虧比

- 也就是:f* = p - (1 - p) ÷ b

實算範例

假設你有一個交易策略:勝率為 40%(p=0.4),敗率為 60%(q=0.6),獲勝時賺 3 元,失敗時賠 1 元(b=3)。

- 代入原始公式: (3×0.4 − 0.6) ÷ 3 = 0.6 ÷ 3 = 0.2

- 代入簡化公式: 0.4 − (0.6 ÷ 3) = 0.4 − 0.2 = 0.2

- 解讀結果: 為了實現長期利益最大化,理論上可承受的最大風險比例為 20%。

3. 實務指南:如何將凱利公式應用於交易策略?

將凱利公式落實在交易中,可以透過以下五個標準步驟,將數學模型轉化為實際的下單指令。

步驟1:調閱歷史交易數據

建議至少整理最近 50-100 筆 真實交易紀錄或回測報告。數據越多,計算出的參數越具代表性。需注意,若你的交易風格(如停損習慣)近期有重大改變,舊數據將失去參考價值。

步驟2:精算勝率(Winning Probability)

將獲利交易的總次數除以總交易次數,得出勝率(p)。

若勝率低於 40%,代表你的策略需具備極高的盈虧比才能支撐凱利公式的運作。

步驟3:精算盈虧比(Reward/Risk Ratio)

將所有獲利交易的「平均獲利金額」除以所有虧損交易的「平均虧損金額」,算出盈虧比(b)。

數值大於 1 代表「賺多賠少」,這是長期獲利的基礎。

步驟4:代入公式求出「理論上限」

將步驟 2 與 3 得到的數值代入凱利公式,算出建議的資金配置比例。

注意:凱利公式算出的百分比是指「單筆交易最大可承受的本金損失佔比」,Kelly ≠ 建議你真的用這麼大。

步驟5:結合停損距離反推手數

這是最關鍵的實戰步驟。假設公式算出建議比例為 10%,而你的帳戶有 10,000 美元,代表這筆單你「最多只能賠 1,000 美元」。

操作邏輯:根據圖表設定好停損點位後,用「1,000 美元」除以「停損點數」,得出每一點應負擔的價值,進而反推出應開倉的手數。

你在 1.1000 進場買入歐元/美元(EUR/USD),停損設在 1.0900(停損距離為 100 點)。

每點價值:1,000 美元 / 100 點 = 10 美元/點。

得出開倉手數:在標準匯率合約中,1 標準手每點價值約 10 美元,因此你應開倉 1 標準手。

實務補充:在交易平台中落實倉位計算

理解凱利公式後,關鍵在於如何將「理論比例」轉化為實際交易。

在實務操作中,交易者通常會搭配交易平台的報價與點差,透過停損距離反推倉位大小。例如在 Titan FX 提供的 MT4 或 MT5 平台中,你可以先設定停損位置,再根據帳戶資金與可承受風險,計算對應的手數。

這樣的流程能讓「數學模型」真正落地為可執行的交易決策,而不是停留在理論層面。

4. 凱利公式的優點與限制

雖然凱利公式在數學上是完美的,但在現實的交易環境中,它存在一些挑戰。

優勢

優點1:自動過濾無效交易

如果你的策略期望值為負(即報酬比或勝率過低),公式算出的結果會是負數或零。這是在提醒你:這筆交易不值得投入任何一分錢。

優點2:系統化克服人性

它提供了一個清晰的數字指標,讓交易者在連贏時不至於過度膨脹,在連輸時也能保有冷靜的科學依據。

限制

限制1:對勝率估計要求極高

新手往往會高估自己的勝率。只要勝率偏移幾個百分點,建議的倉位比例就會產生巨大的變動,進而導致超額曝險。

限制2:資金回撤劇烈

凱利公式追求的是「最終的極致增長」,但在過程中,你的帳戶可能會出現高達 50% 以上的劇烈波動(Drawdown),這對大多數人的心理承受力是巨大的考驗。

5. 風控變體:如何平衡激進成長與帳戶波動?

在實務交易中,完整執行凱利公式(Full Kelly)往往會帶來巨大的心理壓力。當公式算出建議比例為 25% 時,代表若連續遭遇四次虧損,帳戶將面臨毀滅性打擊。因此,專業交易者通常會採用以下變體策略。

策略1:半凱利(Half Kelly)與分數凱利

這是目前最主流的專業做法,即將計算出的建議比例直接減半(或縮減至四分之一)。若公式算出 20%,實際執行時僅投入 10% 或 5%。

雖然資產增長速度會放慢,但帳戶回撤(Drawdown)幅度能降低約 50%,讓資產曲線更為平穩。

策略2:凱利公式與 2% 法則的結合

凱利公式偏向「進攻型」的增長導向,而固定比例風控(如 2% 法則)則更重視「防守型」的資金保護。

- 搭配邏輯:交易者可以將凱利公式算出的數字視為「極限天花板」,但在任何情況下,單筆交易的實際損失絕不超過總本金的 2% 至 5%。

為什麼不建議新手使用「完整凱利」?

凱利公式對數據的準確度極其敏感。新手往往存在「生存者偏差」,容易高估自己的勝率。使用「半凱利」或更低的分數凱利,本質上是在為「估算錯誤」與「市場黑天鵝事件」留出緩衝空間。

常見問題(FAQ)

Q1:凱利公式可以直接用於外匯交易嗎?

理論上可以,但外匯交易的勝率和損益比不穩定,實務上常使用半凱利(50%)或四分之一凱利(25%)而非完整凱利比例。

Q2:凱利公式計算結果為負值代表什麼?

凱利值為負表示該策略的數學期望值為負,應放棄交易或重新調整策略。

Q3:凱利公式與風險管理的關係?

凱利公式提供理論上的最佳下注比例,但實際操作中為降低連虧時的回撤風險,通常使用凱利值的 50% 以下。

6. 總結:凱利公式的真正價值

凱利公式的意義,在於將「不確定性」轉化為可以計算的風險範圍,讓每一筆交易都有清楚的資金依據。

在實務交易中,與其追求理論上的最佳比例,更重要的是根據自身風險承受度,選擇適合的配置方式。透過半凱利或更保守的比例,可以在控制回撤的同時,維持資金的穩定成長。

當交易者能持續以機率與數據來管理倉位,市場的波動將不再只是風險來源,而會逐漸轉化為長期累積優勢的基礎。

延伸閱讀

Titan FX 交易策略研究所。專注於外匯(FX)、商品(原油、貴金屬、農產品)、股票指數、美股、加密資產等廣泛金融商品的投資人教育內容製作。

主要來源(按類別)

- 理論基礎: Kelly, J. L. (1956) "A New Interpretation of Information Rate", Bell System Technical Journal, Vol. 35, pp. 917-926(凱利公式原始論文)

- 數學推導與證明: Thorp, E. O. (1969) "Optimal Gambling Systems for Favorable Games", Review of the International Statistical Institute;Thorp, E. O. (2006) The Kelly Criterion in Blackjack, Sports Betting, and the Stock Market

- 實務應用: Poundstone, W. (2005) Fortune's Formula: The Untold Story of the Scientific Betting System That Beat the Casinos and Wall Street(Kelly Criterion 在華爾街與賭場的歷史)

- 回撤與分數凱利的實證研究: MacLean, L. C., Thorp, E. O., & Ziemba, W. T. (2010) The Kelly Capital Growth Investment Criterion: Theory and Practice