Compound Interest(複利)

複利(Compound Interest)是把利息再投入本金、讓「利息再生利息」的計算方式;威力來自時間,投資期間越長,資產越趨近指數級增長。

複利最反直覺的地方在於:前期增長慢得幾乎讓人沒耐心,後期卻會突然加速。也正因如此,「越早開始」往往比「投入更多」更關鍵——時間,才是複利真正的引擎。

無論是在外匯交易、基金投資,還是退休規劃中,複利都能發揮關鍵作用。

本文將解釋複利的概念與公式,並比較單利與複利的差異,最後提供 72法則與 6 大投資策略,幫助你掌握長期財富增長的核心原則。

- 公式: FV = P × (1 + r)^n (FV = 未來價值、P = 本金、r = 年利率、n = 年數)

- 複利的本質: 將收益再投入本金、利息再生利息、資產指數級增長

- 單利的差異: 單利只對本金計息、複利對本金+利息計息。30 年差距可達 100 倍

- 時間效應: 短期(1-5 年)效果不明顯、中期(10-15 年)開始顯現、長期(20 年以上)爆發性增長

- 6 大策略: 長期投資 + 收益再投入 / 72 法則 / 高收益率 / 定期定額 / 低成本工具 / 稅務優惠制度

1. 複利的概念和計算方式

複利(Compound Interest)是指將投資所產生的利息再次併入本金進行再投資的一種計算方式。

其特點在於,每次再投資時,新的利息會基於「本金 + 既有利息」一起計算,因此收益隨時間累積而加速增長。

這種 「利滾利」的複利效應,常被形容為「雪球越滾越大」,是財富長期增值的關鍵動力。愛因斯坦甚至稱複利為 「世界第八大奇蹟」 ,凸顯其在資產累積中的重要性。

複利公式(Compound Interest Formula)

FV = P × (1 + r) ^ n

- FV:未來價值(Future Value)

- P:本金(Principal)

- r:年利率(Rate)

- n:投資年數(Number of Years)

範例:若本金為 100,000 元,以 4% 年利率投資 10 年,100,000 × (1 + 0.04) ^ 10 = 148,024。

計息頻率對複利的影響

上述公式假設「每年計息一次」(年複利)。但在實務上,利息可能每季、每月甚至每日就併入本金一次——計息頻率越高,複利效果越強。把計息頻率納入後,公式可寫成:

FV = P × (1 + r / m) ^ (n × m)

- m:每年計息次數(年複利 = 1、季複利 = 4、月複利 = 12、日複利 = 365)

以本金 100,000 元、年利率 4%、投資 10 年為例,不同計息頻率下的終值如下:

| 計息頻率 | 每年計息次數(m) | 10 年後終值(元) |

|---|---|---|

| 年複利 | 1 | 148,024 |

| 季複利 | 4 | 148,886 |

| 月複利 | 12 | 149,083 |

| 日複利 | 365 | 149,179 |

| 連續複利 | 趨近無限大 | 149,182 |

可以看到,計息頻率越高、終值越大,但增幅會逐漸收斂,最終趨近於「連續複利」的理論上限(FV = P × e^(r×n),其中 e ≈ 2.718)。因此在比較不同存款或投資方案時,除了名目利率,也別忘了留意它的計息頻率。

2. 單利的概念和計算方式

單利(Simple Interest)是一種僅針對本金計算利息的方式,並不會將利息再投入本金。由於本金固定不變,每期產生的利息金額相同,因此整體收益呈現 線性增長,不像複利那樣隨時間加速。

單利公式(Simple Interest Formula)

FV = P × (1 + r × n)

- FV:未來價值(Future Value)

- P:本金(Principal)

- r:年利率(Rate)

- n:投資年數(Number of Years)

範例:若本金為 100,000 元,以 4% 年利率投資 10 年,100,000 × (1 + 0.04 × 10) = 140,000。

3. 複利 vs. 單利:財富增長的兩種模式

愛因斯坦曾說:「複利是世界第八大奇蹟,理解它的人能從中獲利,不理解的人則要付出代價。」

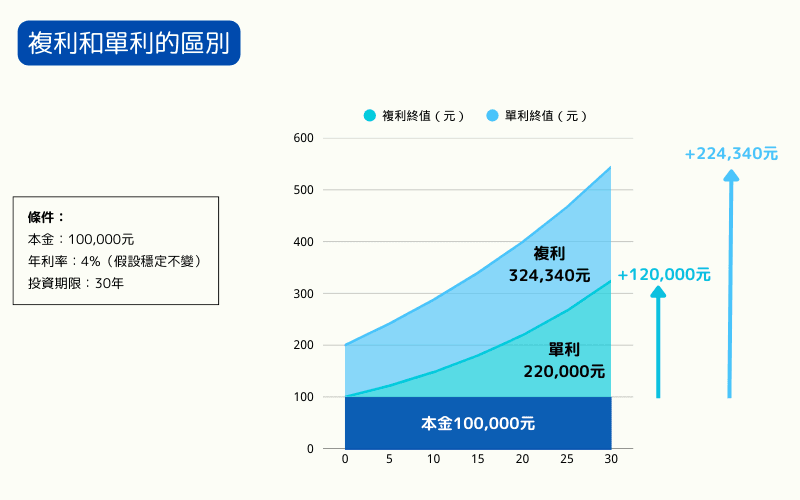

透過這組數據,你將清楚看到——時間和再投資如何讓同樣的10萬元本金,在30年後產生 超過100萬元的收益差距。

數據設定

- 本金:100,000元

- 年利率:4%(假設穩定不變)

- 投資期限:30年

- 複利公式:本金 × (1 + 年利率) ^ 年數

- 單利公式:本金 × (1 + 年利率 × 年數)

關鍵年份數據對照表

| 年份 | 複利終值(元) | 單利終值(元) | 複利 vs. 單利差異 |

|---|---|---|---|

| 0 | 100,000 | 100,000 | 0 |

| 5 | 121,665 | 120,000 | +1,665 |

| 10 | 148,024 | 140,000 | +8,024 |

| 15 | 180,094 | 160,000 | +20,094 |

| 20 | 219,112 | 180,000 | +39,112 |

| 25 | 266,584 | 200,000 | +66,584 |

| 30 | 324,340 | 220,000 | +104,340 |

4.有效運用複利的6大策略

策略1:長期投資並將收益再投資,充分發揮複利效果

透過長期持有投資標的,將利息、股息或分紅再投入,讓收益不斷滾動,實現資產的穩健增值。

策略2:運用「72法則」

將72除以年化收益率,可快速估算資產翻倍所需的時間。例如,年收益率6%,約需12年資產翻倍。

該法則適用於複利計算,幫助投資者評估長期報酬的成長潛力,為投資決策提供簡單而實用的參考。

策略3:考慮收益率

選擇具穩定且有成長潛力的投資工具,收益率越高,複利效果越顯著,資產累積速度也越快。

策略4:定期定額,平滑風險

不論市場漲跌,定期投入固定金額,可平均購買成本,降低市場波動帶來的風險,適合長期投資者。

策略5:降低成本,避免頻繁交易

選擇手續費較低的投資工具(如ETF、指數基金),並減少不必要的交易,能有效提升長期淨收益。

策略6:善用稅務優惠制度

部分國家或地區設有針對投資收益的稅務優惠制度,可提供免稅或延稅的好處(具體制度、條件與適用資格因所在地與往來券商而異)。在長期複利的資產累積中,評估能否運用這類稅務優惠具有實際價值。

5.關於複利的常見問答

Q1. 複利有什麼缺點嗎?

複利雖然能像滾雪球般讓資產隨時間增長,但也存在潛在負面影響:

▸ 當投資報酬率為負時,複利效應會放大本金虧損規模

▸ 長期累積的損失可能比單利計算更嚴重

▸ 特別在市場下行周期,複利的"反向效應"會加速本金損耗

Q2. 需要多久才能感受到複利的效果?

複利效果與投資時間長短密切相關:

▸ 短期(1-5年):利息積累效果不明顯

▸ 中期(10-15年):開始顯現加速增長趨勢

▸ 長期(20年以上):呈現指數級增長特徵

由於遵循冪次方計算規律,其增長曲線符合指數函數特徵,後期增幅會遠超線性增長的單利模式。

Q3. 複利是否適用於所有投資?

不一定。複利概念適用於大多數會產生持續收益的投資工具,例如 股票股息再投入、基金分紅、外匯利息、債券利息 等。

但若投資標的不具備穩定現金流(如部分高風險衍生品或短期投機交易),則難以充分發揮複利效應。

Q4. 外匯交易中的複利要注意什麼?

在外匯保證金交易中,複利效果雖然能加速資金增長,但也可能放大風險:

▸ 隔夜利息(Swap):不同貨幣對的利息差異會影響複利效果

▸ 槓桿風險:槓桿能放大收益,但若方向錯誤,虧損也會被複利效應加速累積

▸ 資金管理:長期保持穩健策略,比短期追逐高報酬更能發揮複利優勢

Q5. 複利只會幫你賺錢嗎?

不會。複利是一把雙面刃:它能讓投資資產加速成長,但同樣會讓債務加速膨脹。

▸ 信用卡循環利息:未繳清的卡費多以日複利計算,年化利率常達 15% 以上,欠款會像滾雪球般越滾越大

▸ 貸款與分期:房貸、車貸等同樣以複利計息,借款期間越長、利率越高,累計的利息負擔越重

▸ 啟示:把複利用在「資產」這一側(長期投資、收益再投入),同時盡量避開高利率債務,才能讓複利為你所用,而不是反過來侵蝕財富

6.總結:

複利是將投資收益持續再投入本金,使利息再生利息的財富增長方式。與單利僅計算原始本金利息不同,複利透過「利滾利」的機制,隨著時間推移創造指數級的資產成長。

複利的真正威力在於時間效應——投資期間越長,累積效果越驚人。要有效運用複利,關鍵在於:長期投資視野、精選優質標的、善用72法則估算收益翻倍時間,以及透過免稅投資帳戶最大化複利效果。

延伸閱讀

Titan FX 交易策略研究所。我們製作面向投資者的教育內容,涵蓋外匯、商品(原油、貴金屬、農產品)、股票指數、美股與數位資產等廣泛金融商品。

主要來源(依類別)

- 數學基礎: ln(2) ≈ 0.6931 — 自然對數對複利倍化的數學基礎(72 法則的推導)

- 歷史起源: Pacioli, L. (1494) Summa de arithmetica, geometria, proportioni et proportionalità — 複利與 72 法則的最早文獻記錄

- 複利與長期報酬實證: Federal Reserve Bank of St. Louis (FRED) — 美國 S&P 500 長期報酬歷史;MSCI World Index 30 年報酬數據

- 愛因斯坦引用: 「世界第八大奇蹟」之說、Quote Investigator 等多項二手文獻引用、但無確認的愛因斯坦原始出處(本文僅作為俗語使用)