Insider Trading(內線交易)

內線交易(Insider Trading)是指掌握公司「重大且尚未公開」資訊的人,利用該資訊買賣證券、或洩露給他人交易的行為;它違反公平與信賴義務,在全球主要市場均屬刑事犯罪。

在金融市場中,「資訊即權力」從來都不只是口號。當資訊分配不平均、少數人得以操控價格走勢時,便會動搖市場制度的根基——內線交易正是這類違法行為的典型代表,不僅違背交易公平原則,更會破壞投資人對市場的基本信任。

本文將以結構化方式說明內線交易的定義、構成條件、實際案例、法律後果與防範策略,並整理主要監管機關對不同違法行為的處罰標準,幫助讀者從合規與風險管理的角度,建立安全、穩健的投資觀念。

- 定義:利用「重大且未公開」資訊買賣證券,全球皆屬刑事犯罪

- 5 大要素:內部人身分、重大未公開資訊、交易、違反信賴義務、故意

- 法律後果:SEC 最高 3 倍罰款+20 年監禁;台灣最重 10 年、日本 5 年

- 經典案例:Rajaratnam、Martha Stewart、Steve Cohen、Archegos

- 防範要點:blackout window、watchlist、Chinese Wall、獨立稽核

1. 內線交易的定義與原理

內線交易(Insider Trading),又稱內幕交易,指特定人士在掌握未公開重大資訊的情況下,進行有價證券買賣以獲取不當利益的行為。此類交易違反資訊對稱原則,嚴重損害市場公平性與投資者權益。

與一般市場參與者僅能依靠公開資訊進行判斷不同,內線交易者通常掌握關鍵性消息,能提前預知股價的潛在波動趨勢,並藉此操作市場。內線交易行為主要涉及兩項不對等:

- 資訊不對稱:少數人掌握重大非公開消息

- 時間差優勢:在資訊尚未公開前搶先佈局

內線交易並非因為「交易獲利」而違法,而是因為利用未經公開的重要資訊進行交易,違反了市場的資訊公開與平等原則——即使最終交易虧損,只要交易決策建立於非公開重大資訊,依然構成內線交易。

為什麼會產生內線交易?

- 高階主管、財務或法律部門人員具備資訊優勢

- 外部顧問、會計師、律師、審計單位間接取得敏感消息

- 投資人與內部人往來中意外接觸到未公開資訊

- 媒體、分析師、研究機構過早獲悉重大決策內容

這些場景中,若未等資訊公開即進行交易,即構成內線交易行為。

與合法「知情交易」的區別

合法交易行為必須建立在資訊公開的基礎上。即使公司高層持有自家公司股票,也必須於資訊揭露之後、符合揭露程序的時間內進行交易。否則,即使是「內部人持股異動」,也可能構成違法。

舉例說明

假設某公司即將公布虧損財報,一名內部主管提前得知並賣出股票以避損——該行為即屬內線交易。若此財報已公開,市場皆知情後才賣出,則屬正常操作。內線交易之所以嚴重,在於它破壞了公開市場的信任基礎,使其他投資人無法在公平條件下參與市場。

2. 內線交易的構成要素

一項行為是否構成內線交易,需同時具備數個關鍵條件,並非單憑「提前交易」即可定罪。以下為法律判定內線交易的五大要件:

- 要素 1:特定身分

- 要素 2:實際知悉未公開資訊

- 要素 3:資訊具重大性與明確性

- 要素 4:非公開期間內進行交易

- 要素 5:涉及法定金融商品

要素 1:特定身分

行為人需具備法定的「知情者」資格。常見類別包括:

- 公司董事、監察人、經理人等內部高層

- 持股超過一定比例的主要股東

- 證券商、律師、會計師等因職務關係接觸重大訊息者

- 接收知情者提供資訊並據以交易的相關人(tippee)

要素 2:實際知悉未公開資訊

行為人必須「知情」,即已接觸到具體且未公開的重大資訊,並非道聽塗說或主觀臆測。法律判定時會關注當事人的資訊取得管道與交易時序。

要素 3:資訊具重大性與明確性

被利用的資訊應對證券價格具實質影響,例如:

- 盈餘或虧損修正

- 大型併購與出售

- 股利政策大變動

- 高階人事異動或公司重組

- 重大契約、產品核准或訴訟結果

此類資訊需達到影響投資人決策的程度,並具有明確內容。

要素 4:非公開期間內進行交易

交易行為必須發生於資訊尚未公開,或公開後極短時間內——台灣《證券交易法》第 157-1 條明訂為消息公開後 18 小時內仍屬非公開期間。若資訊已充分揭露並消化,則不成立。

要素 5:涉及法定金融商品

適用標的包括上市櫃股票、附認股權公司債、可轉換債券等具股權性質的工具。不包括純粹匯率、期貨或大宗商品交易,除非間接涉及公司資訊。

內線交易構成要素必須逐一驗證——僅有「內部人買賣」未必等同違法,須全部符合條件才成立法律上的內線交易。

3. 內線交易對市場與投資者的影響

內線交易擾亂市場機制,破壞資本市場應有的透明性與公信力,對制度運作與投資人權益皆造成長遠損害。

影響 1:損害市場公平性

內線交易使擁有資訊優勢者在交易中占盡先機,讓其他不知情投資人承擔風險與損失,違背「資訊平等」的核心市場原則。

影響 2:削弱投資信任基礎

當一般投資者認為市場交易受內情操縱,將減少參與意願,導致資金外流、交易冷清,長期削弱資本市場功能。

影響 3:扭曲價格發現機能

提前交易造成股價在資訊尚未公開前出現異常波動,使市場價格無法真實反映供需與基本面,干擾資本配置效率。

影響 4:提高法規執行與監管成本

政府需投入更多資源查核可疑交易、執行追訴與宣導行為規範,進一步加重金融監理體系的壓力與預算支出。

影響 5:影響企業聲譽與估值

若公司涉入內線交易醜聞,不僅股價受挫,亦會損害品牌信譽與投資人對公司治理的信心,影響未來募資與發展機會。

4. 內線交易的全球案例

以下歷史案例涵蓋多個司法管轄區,展示內線交易在不同市場的發生模式與後續處置。

案例 1:馬莎·史都華案(美國,2001–2004)

美國知名企業家 Martha Stewart 於 2001 年 12 月出售其持有的 ImClone Systems 股票,時間點恰巧在 FDA 宣布拒絕該公司癌症藥物 Erbitux 申請的前一天。史都華在 ImClone CEO Sam Waksal 的警示下得知消息並迅速賣出,避損約 4.5 萬美元。

美國證券交易委員會(SEC)調查後,史都華因妨礙司法與作偽證被定罪(內線交易本身以民事和解收場),2004 年被判 5 個月監禁、5 個月居家監禁並支付約 19.5 萬美元的民事罰金。此案成為美國內線交易執法的標誌性事件。

案例 2:Olympus 財務醜聞(日本,2011)

2011 年 10 月,日本光學設備製造商 Olympus 爆出長達 20 年的財務造假——高層透過複雜的併購交易支付虛高的「顧問費」,掩蓋約 1,170 億日元的投資虧損。該公司前 CEO Michael Woodford 公開揭發後,關聯人士的提前交易成為調查焦點之一。

日本金融廳依《金融商品取引法》追究責任,相關高層被判刑並支付罰金,Olympus 本身支付超過 7 億日元罰金,股價在醜聞曝光後一度重挫 80%。

案例 3:中信泰富(Citic Pacific)外匯衍生品事件(香港,2008)

2008 年 10 月,香港上市公司 中信泰富(後改名為中信股份)揭露其為澳元鐵礦石專案進行的累計期權(Accumulator) 對沖,因澳元大幅貶值造成約 155 億港元的帳面損失,消息公布後股價單日重挫 55%。

香港證監會(SFC)調查指控公司高層在正式揭露前已知悉潛在巨額虧損,但延遲披露;數名董事被起訴、原主席辭職。此案促使香港修訂揭露制度。

案例 4:Galleon Group 案(美國,2009–2011)

美國對沖基金 Galleon Group 創辦人 Raj Rajaratnam 於 2011 年被定罪,判處 11 年徒刑與約 1.56 億美元的罰金與利益追繳,是美國史上最嚴重的對沖基金內線交易案之一。SEC 首次大規模使用竊聽錄音作為證據,牽連麥肯錫前董事 Rajat Gupta 等多名知情者。

案例 5:Asiasons Capital(新加坡,2013)

2013 年 10 月,新加坡 上市公司 Asiasons Capital(後改名為 Attilan Group)與相關連動股票在兩日內暴跌 90% 以上,市值蒸發約 80 億新加坡元。新加坡金融管理局(MAS)與新加坡警察部隊商業事務局(CAD)展開跨境調查,指控涉嫌市場操縱與內線交易。

此案促使新加坡強化即時監控系統並修訂《證券及期貨法》的反市場濫用條款。

案例 6:台灣某科技公司併購事件(台灣,2019)

某台灣上市科技公司於 2019 年計畫併購一家海外企業,消息公開前,該公司一名高層將資訊透露給親屬;親屬於正式揭露前大量買進該公司股票,並於股價上漲後賣出獲利逾新台幣 1,000 萬元。金管會依《證券交易法》第 157-1 條提起訴訟,涉案人員遭判有期徒刑與高額罰金,並追繳不當利得。

5. 內線交易的法律後果

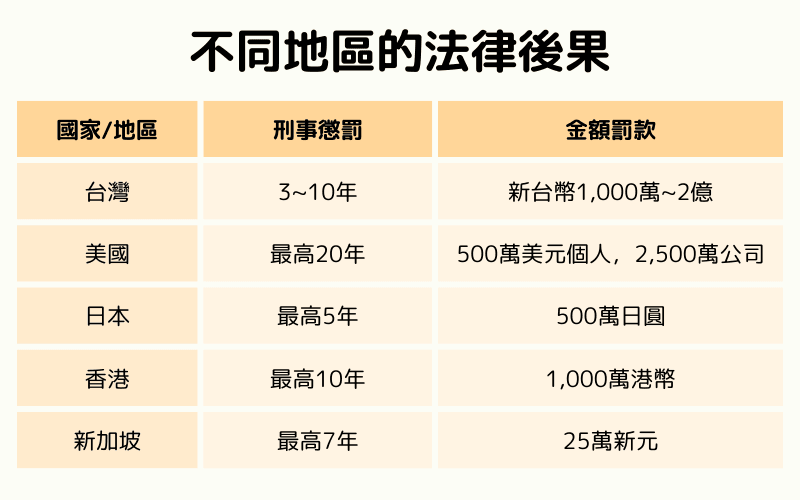

內線交易屬於金融犯罪,多數司法管轄區採取嚴厲懲罰措施以維護市場秩序。以下為主要市場的刑責與罰款概覽,實際適用以各國當年法規為準。

台灣(《證券交易法》第 171 條)

- 刑責:3 年以上 10 年以下有期徒刑

- 罰金:新台幣 1,000 萬元以上 2 億元以下

- 行政罰:不當利得可依法沒收,並須承擔民事損害賠償責任

- 監管機關:金融監督管理委員會(金管會)與臺灣證券交易所(TWSE)

美國(《Securities Exchange Act of 1934》)

- 個人:最高 20 年有期徒刑,罰金最高 500 萬美元

- 公司:罰金最高 2,500 萬美元,另可被處以 3 倍不當利得的懲罰性賠償

- 監管機關:美國證券交易委員會(SEC)與司法部(DOJ)

日本(《金融商品取引法》)

- 刑責:最高 5 年以下有期徒刑

- 罰金:個人最高 500 萬日元、法人最高 5 億日元;另可追徵相當於不當利得的課徵金

- 監管機關:金融廳(FSA)與證券取引等監視委員會(SESC)

香港(《證券及期貨條例》第 XIII/XIV 部)

- 刑責:最高 10 年有期徒刑

- 罰金:最高 1,000 萬港元

- 民事處分:市場失當行為審裁處可發出取消資格令、冷靜期令與賠償命令

- 監管機關:證券及期貨事務監察委員會(SFC)

新加坡(《Securities and Futures Act》)

- 刑責:最高 7 年有期徒刑

- 罰金:最高 25 萬新加坡元,並可被處以 3 倍不當利得的民事罰款

- 監管機關:新加坡金融管理局(MAS)與商業事務局(CAD)

6. 如何識別可疑的內線交易訊號

對於一般投資人而言,主動識別可疑交易訊號有助於避免誤信「內幕消息」並保護自身權益。常見警示訊號包括:

訊號 1:重大消息公布前的異常成交量

股價在重大消息(併購、財報、高層人事、監管決定)公告前 1–5 個交易日出現異常放量,常是值得警覺的訊號。監管機關通常會回溯檢視此類異常。

訊號 2:選擇權或衍生品的非典型佈局

消息公開前,短天期價外買權(OTM call)或賣權(OTM put)的未平倉量突然暴增,可能反映某方已掌握方向性資訊。2010 年以後 SEC、SFC 等監管機構已將選擇權市場列入重點監控。

訊號 3:內部人申報交易的集中時點

上市公司董監事與高階經理人依法需申報持股異動(如美國 Form 4、台灣大股東持股異動表)。消息公告前的集中買賣是監管與分析師常用的警示指標。

訊號 4:非典型小道消息來源

若某個「穩賺不賠的消息」來自缺乏公開資訊背景的人脈、社群群組、付費群組,切勿跟單——即使消息真實,依據該消息交易本身可能已違法。

訊號 5:個股走勢與大盤明顯背離

大盤震盪但個股單向強勢或弱勢,且無法以公開基本面或技術面因素解釋時,應進一步查核公司近期是否即將公告重大事件。

7. 如何防範內線交易風險

有效防範內線交易風險需從制度設計、法律遵循與個人操守三方面入手。以下為公司與投資人可採取的具體對策。

策略 1:強化公司治理制度

企業應建立嚴格的內控架構與資訊分級管理流程。對於高敏感性資料的流通與存取應設立權限,並定期審查內部資訊的洩露風險。

策略 2:落實資訊揭露機制

公司需依規定主動、即時揭露可能影響股價的重要資訊,避免資訊只掌握在少數人手中,減少資訊不對稱的發生機率。

策略 3:強化員工法遵與培訓

針對內部人員定期進行法規教育訓練,強調不得利用職務或關係取得未公開資訊進行交易。設置內線交易防範守則,並建立通報制度。

策略 4:建立內部觀察期與交易限制

對公司高層與特定員工設立「財報公告前後不得交易」的封鎖期(Blackout Period),降低資訊優勢被濫用的風險。美國 SEC Rule 10b5-1 亦提供了預先書面計劃(Pre-planned Trading Plan)的免責路徑,讓高層在非消息期間即設定未來的分批交易。

策略 5:投資人應自律遵法

一般投資人若接觸到疑似內線資訊,應避免交易該標的,並主動向專業人士諮詢,確保行為合規、資訊來源正當。

策略 6:舉報與合作機制

一旦發現可疑交易行為或資訊洩漏情形,應向當地主管機關(金管會、SEC、FSA、SFC、MAS 等)舉報。多數司法管轄區設有吹哨人獎金機制,如 SEC 的 Whistleblower Program 對舉報成立者可發放 10%–30% 的不當利得作為獎金。

透過 Titan FX 安全交易全球市場 Titan FX 提供 MT4/MT5 平台上的外匯、貴金屬、股指、原油、加密貨幣 CFD,所有報價來自公開市場、不涉及個股內線風險。最高 500 倍槓桿、低點差,多空雙向操作。

8. 內線交易延伸問答集

Q1. 媒體提前揭露的資訊是否會構成內線交易?

若資訊已被主流媒體報導或於公告平台正式揭露,則該資訊已進入「公開領域」,交易行為不構成內線交易。但仍應注意消息來源是否可靠,並確認資訊公開的確切時間點——部分司法管轄區規定公開後 18 小時內仍屬「消息消化期」。

Q2. 分析師提前發布的報告屬於內線資訊嗎?

不屬於。分析師根據公開資料或模型推演所發布的預測報告,不構成未公開資訊,屬於市場行為的一部分。但若分析師於研究過程中接觸到公司未公開的重大資訊並據以發布,就可能另外觸犯研究獨立性規範。

Q3. 內線交易是否有時效限制?

有。各司法管轄區的追訴期間不同——例如美國 SEC 對民事追訴一般為行為發生後 5 年(依情況延長),日本《金融商品取引法》為 7 年。身分喪失(如退任)後,若仍利用在任期間取得的非公開資訊進行交易,依然可能構成內線交易。

Q4. 是否必須獲利才構成內線交易?

不必。即便未獲利、甚至虧損,只要交易建立於未公開重大資訊之上,仍可構成內線交易。法律重點在於「是否利用資訊優勢」,而非「是否實際獲利」。

Q5. 未實際下單、僅提供內線資訊給他人交易是否違法?

是的。提供或散播未公開重大資訊給他人,若導致他人據以交易,亦可能構成內線交易共犯(tipper/tippee 責任),需承擔相應的刑責、罰金與民事賠償。

Q6. FX(外匯保證金交易)是否屬於內線交易的範圍?

FX(外匯保證金交易)一般不屬於內線交易範圍,因為內線交易規範主要針對股票市場及與特定公司資訊相關的金融商品(如公司債、可轉換債券)。但在下列情況可能涉及類似法律風險:

① 與公司相關的外匯交易

若某人利用內部資訊進行與特定公司財務狀況直接相關的外匯交易(例如該公司大量資金流入或流出影響特定貨幣匯率),可能被視為內線交易或違反其他金融市場規範。

範例:某跨國企業即將宣布資本重組,涉及將大量資金從日圓(JPY)轉為美元(USD)。內部人員提前得知並於外匯市場進行大額交易牟利,可能構成違規。

② 利用未公開的政府或中央銀行決策

若投資者基於未公開的政府或中央銀行政策資訊(如利率變動、貨幣政策調整)進行外匯交易,亦可能涉及類似內線交易的行為,尤其在對資訊透明度要求嚴格的司法管轄區。

範例:某人透過私人關係提前得知中央銀行即將升息,隨即買入該國貨幣以待升值獲利,可能構成違法。

Q7. ETF、指數型商品是否會涉及內線交易?

一般廣基指數 ETF(例如 S&P 500、Nasdaq 100 ETF)由於成分股多元且分散,單一成分股的內線資訊通常不足以產生可交易的優勢。但產業 ETF 或主題 ETF 若成分股高度集中,仍可能成為內線交易的工具——例如對某單一成分股擁有重大未公開資訊時,買入該產業 ETF 亦可能被視為內線交易。

9. 結語:內線交易背後的警示與啟發

內線交易的問題,不僅在於違反法規,更在於對市場公平機制的根本侵蝕。它代表了少數人利用特權破壞資本市場「資訊對稱」的核心價值。

從投資者的角度,我們應該意識到:合法來源的資訊與合理推論,才是交易決策的根基。不應企圖透過捷徑獲利,更不應抱持僥倖心態參與灰色地帶的資訊操作。

選擇合法、透明且合規的操作模式,才是實現穩健財富累積的根本方式。在這個資訊爆炸的時代,最稀缺的,從來都不是內線——而是紀律與原則。

延伸閱讀

- 龐氏騙局(Ponzi Scheme) — 與內線交易並列的另一大金融犯罪類型

- IPO(首次公開募股) — 重大未公開資訊頻發場景

- 衍生性金融商品(Derivatives) — 內線交易常透過選擇權/期貨槓桿放大利益

- 金融政策(Monetary Policy) — 央行決策前的「黑名單」制度與內線敏感資訊

- VIX 恐慌指數 — 異常 VIX 跳動曾被用於追查內線交易

- 資產配置 — 分散投資與遠離可疑訊息源是個人風險管理的基本

Titan FX 的金融市場研究與調查團隊。涵蓋外匯(FX)、商品(原油、貴金屬、農產品)、股價指數、美股、加密資產等廣泛金融商品,為投資人製作教育內容。

主要來源(按類別)

- 官方資料・規制當局 / Official data and regulators: U.S. Securities and Exchange Commission (SEC) — Insider Trading Enforcement; U.S. Department of Justice (DOJ) — Securities Fraud prosecutions; Financial Industry Regulatory Authority (FINRA); 金融監督管理委員會(台灣); 金融廳(日本); 香港證監會(SFC); 新加坡金融管理局(MAS); Financial Conduct Authority (FCA, UK)

- 国際機構・調査研究 / International institutions and research: International Organization of Securities Commissions (IOSCO) — Cross-border insider trading enforcement; Bank for International Settlements (BIS) — Market integrity studies; OECD — Corporate Governance Principles

- 媒體・歷史事例參考 / Media and historical references: Bloomberg、Reuters、Wall Street Journal、Financial Times; Raj Rajaratnam / Galleon Group(2011 年、11 年)、Martha Stewart(2004 年)、Steve Cohen / SAC Capital(2013 年和解)、Bill Hwang / Archegos(2024 年判決)、Joseph Nacchio / Qwest(2007 年)、Mark Cuban / Mamma.com(2013 年勝訴)等代表事例