IRR(內部報酬率)

IRR(內部報酬率)是使投資未來現金流的淨現值(NPV)等於零的折現率,用來以年化方式衡量投資的獲利能力。

內部報酬率(IRR,Internal Rate of Return)是投資分析中衡量專案回報效率的關鍵指標,它以 年化報酬率 的方式,將時間價值納入計算,幫助投資人或企業在不同方案間做出更精準的比較。

不論是在企業資本預算、不動產投資,還是創業與股權投資評估中,IRR 都能提供直觀且量化的依據。然而,IRR 並非萬能,它的再投資假設、對短期回收的偏好,以及多重解問題,都可能影響判斷準確性。

本文將帶你全面了解 IRR 的定義、計算方式、在投資決策中的應用、優勢與局限,並透過常見問題與實務建議,幫助你在不同情境中更有效地運用 IRR。

- IRR(內部報酬率)的定義與「資金時間價值」的關係

- NPV=0 的折現率求解方法與 Excel 實作

- 與資金成本比較的投資可行性判斷框架

- 再投資假設、多重解等局限與 MIRR 的補充

1. 什麼是 IRR?內部報酬率的定義與原理

內部報酬率(Internal Rate of Return,簡稱 IRR)是一種財務分析指標,用來衡量一項投資在整個期間內的 年化報酬率。它將資金的時間價值納入考量,幫助投資人判斷某個項目是否值得投入資金。

IRR 的意義在於,當未來現金流量折現後的總和,剛好等於初始投資成本時,所對應的折現率就是該投資的內部報酬率。

為什麼 IRR 對投資決策重要

- 直觀比較不同投資方案 :以百分比呈現,投資人能一目了然地比較多個項目的吸引力。

- 結合時間價值概念 :相較於僅看收益與成本比的 ROI,IRR 能更真實地反映長期資金的回報效率。

- 跨領域通用性高 :不論是企業資本預算、不動產開發,還是創業與私募股權投資,IRR 都是重要的評估工具。

IRR 與其他財務指標的比較

| 財務指標 | 定義 | 是否考慮時間價值 | 適用情境 |

|---|---|---|---|

| IRR | 使投資淨現值(NPV)為零的折現率 | 是 | 評估投資回報率及比較多方案優劣 |

| NPV | 所有現金流折現後的淨總額 | 是 | 判斷投資是否能創造正向價值 |

| ROI | 投資報酬率(收益 / 成本) | 否 | 快速衡量獲利比例,忽略時間因素 |

常見應用場景

- 企業資本預算 :決定是否投入新產品研發、廠房擴建或設備升級

- 房地產投資分析 :比較出租、翻修、轉售等不同策略的潛在報酬

- 創業與股權投資 :篩選與排序投資標的,優先配置資金給高潛力項目

IRR 的核心價值,在於提供一個可量化且直觀的年化報酬率指標,協助投資人從多個角度做出更合理的資金配置決策。

2. IRR 的計算方式

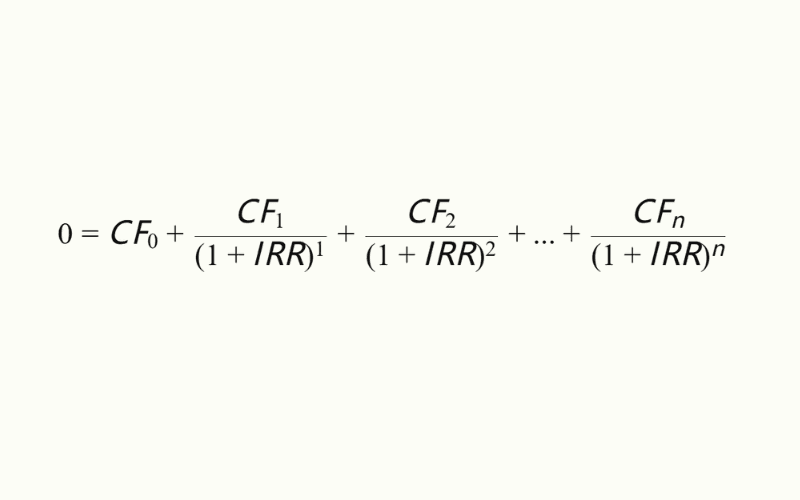

IRR 的計算核心是找到一個折現率,使未來各期現金流量折現後的總和,剛好等於初始投資成本,亦即讓淨現值(NPV)等於零。由於這個計算通常涉及多期現金流與指數運算,實務上多透過試算或電腦工具求解。

IRR 計算公式

IRR 需要解決以下等式,使得 NPV = 0:

其中:

- CF₀ = 初始投資金額(通常為負值,代表支出)

- CF₁, CF₂, …, CFₙ = 各期淨現金流入

- IRR = 需求解的內部報酬率

- n = 投資期數

這個方程式沒有直接的代數解,必須使用 逐次逼近法 或電腦演算法求得。

IRR 計算步驟概述

- ① 列出完整現金流表 :包含初始支出及各期淨現金流。

- ② 假設折現率 :先從一個合理的百分比開始(如 5% 或 10%)。

- ③ 計算 NPV :用假設的折現率計算各期現金流折現後的總和。

- ④ 調整折現率 :

- 若 NPV > 0,說明折現率過低,需要提高。

- 若 NPV < 0,折現率過高,需要降低。

- ⑤ 重複試算 直到 NPV 接近 0。

計算範例

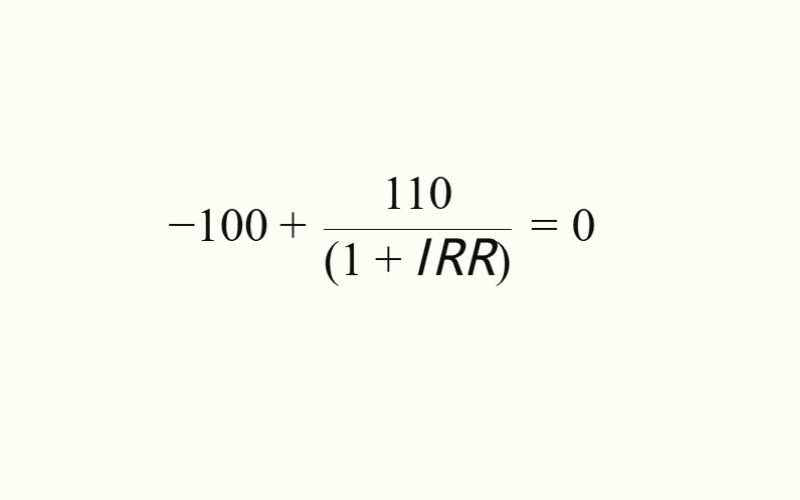

簡單案例

假設某投資專案的初始成本為 100 萬元,一年後回收 110 萬元,則 IRR 需滿足以下等式:

解得 IRR = 10%,表示該投資的年化報酬率為 10%。

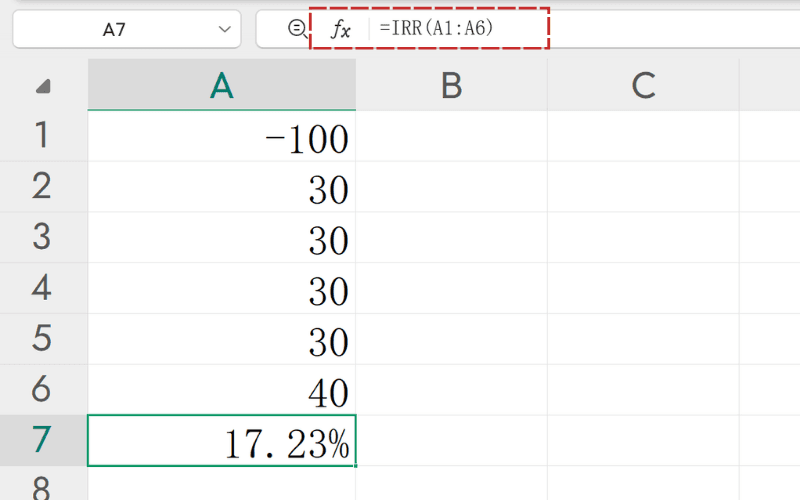

Excel 計算 IRR

若現金流較為複雜,例如:投資 100 萬元,五年內回收 30 萬、30 萬、30 萬、30 萬、40 萬,則可使用 Excel 計算:

- ①在 A1:A6 輸入:[-100, 30, 30, 30, 30, 40]

- ②在 A7 輸入公式:=IRR(A1:A6)

- ③Excel 自動計算出 IRR ≈ 17.23%

3. 如何運用 IRR 判斷投資可行性與回報潛力

IRR(內部報酬率)是衡量投資專案吸引力的核心指標之一,透過與資金成本或目標報酬率進行比較,可以快速判斷投資案是否具有可行性與足夠的回報潛力。

與資金成本比較

在實務中,投資決策者會將 IRR 與「資金成本(Cost of Capital)」或「最低可接受報酬率(Hurdle Rate)」比較:

- IRR 高於資金成本 :代表投資案有望帶來超額回報,經濟效益良好。

- IRR 低於資金成本 :顯示投資案無法滿足資金回報要求,可能不具投資價值。

這種比較方式有助於快速篩選出具吸引力的專案,避免將資金投入低效率標的。

投資案例分析

某公司計畫購買一套新設備,成本為 500 萬元,預估未來五年每年可節省營運成本 150 萬元。經過 IRR 計算後得出年報酬率為 14%。

若該公司的融資成本(或要求報酬率)為 8% ,因 IRR 高於資金成本,則代表這項投資具有經濟效益,決策可行。

實務應用場景

IRR 在企業與投資管理中常見的應用包括:

- 資本預算與設備汰換 :評估新增或更換資產的投資效益

- 專案排序與資源分配 :在多個方案中,依 IRR 高低決定優先順序

- 股權投資與不動產評估 :比較不同標的的潛在回報能力

風險層級與參考值

不同風險等級的投資,合理 IRR 範圍有所不同:

| 投資風險等級 | 常見 IRR 範圍 | 典型投資類型 |

|---|---|---|

| 低風險 | 1%–5% | 公債、定存、貨幣市場基金 |

| 中等風險 | 5%–10% | 債券型基金、平衡型基金 |

| 高風險 | 15%以上 | 股票、創業投資、私募基金 |

IRR 並非數值越高越好,投資人需綜合考慮專案風險、資金流穩定性與總報酬規模,設定合理的判斷標準。

4. IRR 的優勢與局限性分析

在投資評估中,IRR(內部報酬率)因其直觀性與時間價值考量而被廣泛採用,但它並非完美無缺。深入理解其優缺點,有助於在決策中正確運用。

4.1 IRR 的主要優勢

優勢1:考慮時間價值

IRR 將現金流的時間分佈納入計算,反映資金的實際收益能力,相較於僅計算總報酬的 ROI,更能真實呈現投資價值。

優勢2:結果表達直觀

以百分比形式呈現,便於理解與比較,尤其適合在多個投資專案間快速篩選出回報率較高的方案。

優勢3:適用範圍廣

無論是企業設備汰換、不動產收購,還是創業投資評估,IRR 都能作為跨產業與跨類別的共同衡量標準。

優勢4:便於投資排序與資源分配

當資本有限時,可透過 IRR 對候選專案進行排名,協助資源分配至潛在回報率最高的項目。

4.2 IRR 的潛在局限

局限1:再投資假設過於理想化

IRR 預設未來現金流可依同等 IRR 水準再投資,但實務上再投資利率通常較低,可能高估最終報酬。

局限2:多重解問題

若現金流在多個期間出現正負反覆變化,可能導致數學上出現多個 IRR,使結果解讀困難甚至誤導判斷。

局限3:偏好短期回收專案

IRR 更容易凸顯回收快的小型專案,而忽視長期現金流充沛的大型投資案,可能導致錯誤的資本分配。

4.3 提升判斷準確度的建議

為彌補 IRR 的不足,可搭配以下方法使用:

| 方法 | 說明 |

|---|---|

| NPV(淨現值) | 補足 IRR 無法反映總金額價值的缺陷,衡量投資創造的實際財富。 |

| MIRR(修正 IRR) | 修正再投資利率假設,並解決多重解問題,更貼近市場實際情況。 |

MIRR(Modified Internal Rate of Return) 是一種改良指標,假設現金流的再投資報酬率為實際市場利率(如資金成本),並統一為單一結果,適合對高波動或不規則現金流的投資案進行評估。

5. 常見問題解答(FAQ)

Q1:IRR 的核心概念是什麼?

內部報酬率(IRR)是讓投資的淨現值(NPV)為零的折現率,本質上是一種衡量投資效率的年化報酬率指標。它結合了 時間價值與現金流結構 兩個因素,適合用來比較不同投資方案的吸引力。

Q2:IRR 與資金成本的關係為何重要?

在投資決策中,常用 IRR 與資金成本(Cost of Capital)比較 :

- IRR 高於資金成本 → 預期投資可創造超額收益

- IRR 低於資金成本 → 投資可能無法覆蓋融資成本 這種判斷方式可應用於企業專案、不動產投資與股權評估。

Q3:IRR 適合用來評估短期還是長期投資?

IRR 本身沒有時間長短的限制,但它更適合用來分析 多期現金流 的投資,例如企業專案、基礎設施建設或房地產計畫。短期投資雖也能計算 IRR,但更常用 ROI 或收益率等指標。

Q4:IRR 的缺陷會影響決策嗎?

會。IRR 預設現金流可按同樣的 IRR 再投資,這在實務上往往不成立。此外,某些複雜現金流結構可能出現多個 IRR。解決方法是 搭配 NPV 與 MIRR(修正 IRR) 一併分析,避免單指標誤導。

Q5:IRR 與 NPV、MIRR 怎麼搭配使用?

- NPV :告訴你投資的實際價值增加多少(重視金額)。

- IRR :告訴你資金的使用效率(重視比例)。

- MIRR :修正了 IRR 的再投資假設與多重解問題,更貼近現實。 三者搭配使用,可以同時掌握回報率、總收益與現金流風險。

Q6:IRR 有沒有產業參考值?

有,但會因產業與風險屬性不同而差異很大。 例如:

- 公用事業或國債等低風險資產:IRR 可能僅 3%–6%

- 製造業或零售業專案:IRR 常見範圍 8%–15%

- 創業投資或私募基金:IRR 可達 20% 以上,但風險極高 投資人應結合行業平均與自身目標設定合理門檻。

Q7:是否可以用 IRR 比較不同規模的投資案?

可以,但需注意 IRR 偏好短期回收與小額投資的特性。若投資規模差異大,應同時看 NPV 或現金流總額,以免只因 IRR 較高就錯過更高總收益的專案。

6. 結論與實務建議

IRR 是評估投資回報效率的關鍵工具,能將不同時點的現金流折算為單一的年化報酬率,方便跨專案與跨領域比較。但它並不是萬能的評估方法,過度依賴單一數值可能忽略投資規模、現金流穩定性與市場變化等重要因素。

在實際應用中,IRR 更適合作為投資分析的一部分,而不是唯一的判斷依據。結合 NPV(淨現值)、MIRR(修正 IRR) 及行業參考數據,能讓決策更貼近真實市場狀況,也能有效降低被單一數據誤導的風險。

最終,正確運用 IRR 的關鍵,在於將它放在完整的財務分析框架中,並搭配對專案風險、資金來源成本及回收周期的綜合評估,才能在追求回報的同時兼顧穩健與可持續性。

延伸閱讀

Titan FX 交易策略研究所。我們製作面向投資者的教育內容,涵蓋外匯、商品(原油、貴金屬、農產品)、股票指數、美股與數位資產等廣泛金融商品。

主要來源(按類別)

- 財務理論:Investopedia — Internal Rate of Return (IRR)、CFA Institute — Capital Budgeting

- 實務:各國企業財務報告、MoneyForward — IRR 計算方法

- 工具:Microsoft — Excel IRR 函數文件