ROE(股東權益報酬率)

在股票投資中要判斷一家「好公司」,光看營收或獲利的大小並不夠。同樣的獲利,用了多少股東自有資本去賺取,經營效率可能天差地別。而能一眼衡量這種效率的,正是 ROE。

對投資人而言,ROE 不只是數字,更是檢視企業競爭力、經營效率與資本運用能力的核心依據。本文將從計算公式、判斷基準、跨國比較到與 ROA 的差異,完整解讀 ROE 的意義與應用。

- ROE(股東權益報酬率)的定義與「股東出資每元的獲利能力」

- 計算公式與 DuPont 分析(淨利率×總資產周轉率×財務槓桿)

- 美國 S&P 500 與日本 TOPIX 500 ROE 水準差異與結構性原因

- ROE 單獨判斷的陷阱:過度槓桿、自社股買回、特殊損益

- 投資判斷實務:與 ROA、PBR、PER 組合評估的框架

1. ROE(股東權益報酬率)的概述

ROE 是 Return On Equity的縮寫,中文稱為股東權益報酬率。

它衡量企業運用股東投入資金創造利潤的能力,常被視為最能代表「企業賺錢效率」的指標之一。

什麼是 ROE

ROE 反映公司每投入 1 單位股東資本,能產生多少利潤。

它不僅是財報分析中的常見比率,更是投資人和企業經營層評估公司價值的重要依據。

- 對投資人:ROE 高,代表股東投入的資金被有效利用,資本報酬率佳。

- 對企業經營者:ROE 是檢視管理層資源分配與資本效率的核心指標。

為什麼重要

ROE 被稱為「股東投資回報的溫度計」。

- 數值 越高,表示公司能以相對少的資金創造更多利潤,通常意味著企業競爭力強。

- 數值 偏低,則可能顯示公司資金使用效率不足,或存在過度依賴外部融資的情況。

在投資實務上,ROE 通常被拿來比較同一產業內不同公司的經營效率,也是衡量「是否值得長期投資」的參考指標。

接下來,我們將透過公式與實例,說明 ROE 的具體計算方法。

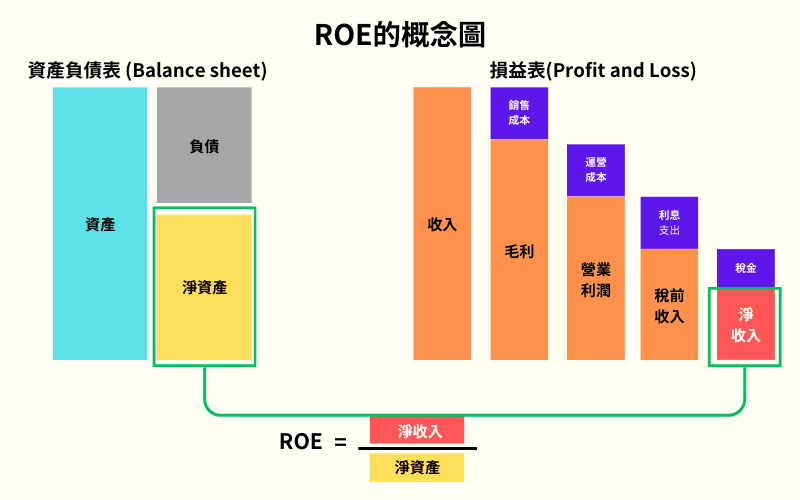

2. ROE 的計算方法與公式

ROE 是一個簡單卻直觀的財務比率。只要掌握公式與概念,就能快速判斷一家公司的資本運用效率。

計算公式

ROE(%)= 淨利潤 ÷ 股東權益 × 100

公式要點

- 淨利潤:公司在一個完整會計年度中,最終能留存給股東的獲利。

- 股東權益:股東實際投入的資金,加上公司歷年累積的盈餘(不含需償還的銀行借款或債務)。

換句話說,ROE 測量的是:

「股東的每一塊錢,在這一年幫公司賺回了多少利潤?」

計算範例

假設某公司情境如下:

- 股東權益:1 億元

- 年度淨利潤:5,000 萬元

帶入公式:

ROE = 5,000 萬 ÷ 1 億 × 100% = 50%

結果解讀

這代表該公司僅用股東投入的 1 億元資本,就在一年內創造了 50% 的報酬。

對投資人而言,這是一個非常高的 ROE,顯示企業的資本運用效率極佳。

在下一章,我們將進一步說明 如何解讀 ROE 的高低,以及為什麼不同產業標準會有所差異。

3. 從 ROE 可以看出什麼

ROE 不只是數字,它能反映出企業在資金運用上的核心能力。投資人解讀 ROE 時,通常會從以下三個角度出發。

角度1:經營效率

- ROE 高:代表企業能有效利用股東投入的資金創造利潤,顯示經營效率佳。

- ROE 低:表示資金未被充分運用,可能存在資產閒置或獲利能力不足的情況。

角度2:判斷基準

- 一般水準:8%~10% 通常被視為健康範圍。

- 超過 10%:常被市場認為具投資吸引力。

- 過低情況:若長期低於 8%,可能顯示企業獲利結構需改善。

角度3:比較維度

- 同業比較:不同產業的 ROE 基準差異很大,例如科技股往往高於傳統製造業。

- 時間序列:觀察單一公司的 ROE 是否能持續維持或提升,比單一年份數字更具意義。

小結

ROE 的價值在於「相對比較」:橫向看同業、縱向看趨勢,才能真正判斷一家公司的資本運用能力是否優秀。

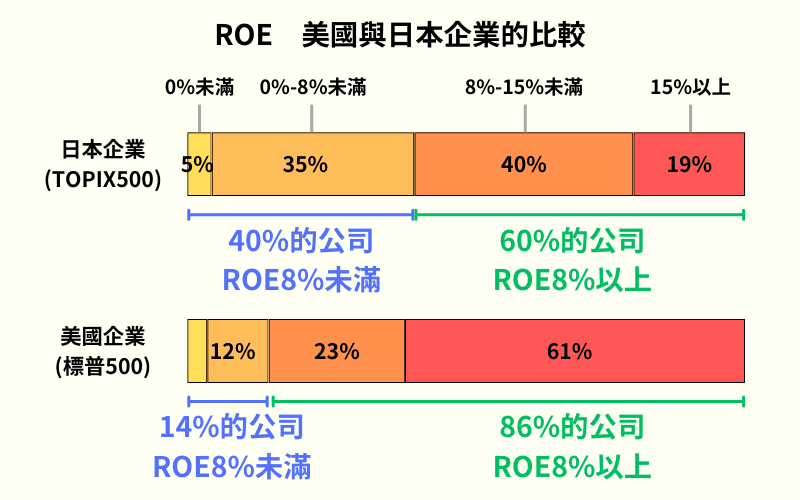

4. 美國與日本 ROE 的比較

以下比較美國標普 500 成份股與日本 TOPIX 500 成份股的 ROE 分布情況:

TOPIX500]中有40%(約200家公司)的ROE低於8%的參考標準,而標準普爾500僅有14%(約70家公司)。

可以說美國企業的經營效率更高。

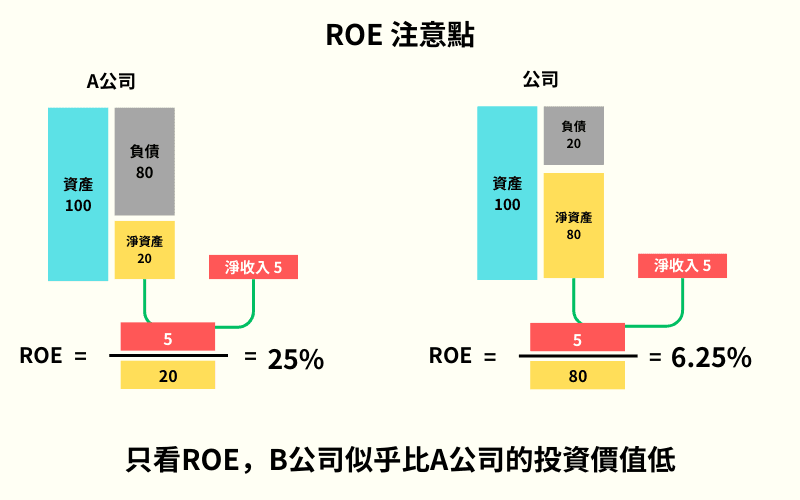

5. ROE 的限制與注意事項

ROE 雖然是評估公司獲利能力的核心指標,但不能孤立使用,因為它隱含了幾個重要限制。

限制1:忽略財務槓桿

ROE 的分母僅包含股東權益,沒有將借款納入考量。

當公司大量舉債時,即便淨利潤相同,ROE 也可能被「放大」,使得財務槓桿高的公司看起來比實際更具效率。

範例比較

A 公司:總資產 100 億(負債 80 億,股東權益 20 億),淨利潤 5 億

ROE = 25%

B 公司:總資產 100 億(負債 20 億,股東權益 80 億),淨利潤 5 億

ROE = 6.25%

僅從 ROE 來看,A 公司似乎比 B 公司更有效率,但實際上 A 的高 ROE 來自高槓桿,潛在風險也更大。

限制2:無法反映產業差異

不同產業的資本結構差異極大。資產輕的科技業容易有高 ROE,而資產重的基礎建設業即使經營穩健,ROE 也可能偏低。若只比較絕對數字,容易產生誤判。

限制3:短期波動誤導

ROE 是年度性指標,若公司當年有一次性收益或虧損,數值可能被放大或壓低,未必能反映長期經營實力。

小結

ROE 適合作為「效率指標」,但必須搭配其他財務指標(如 ROA、負債比率、自由現金流),並與同產業公司比較,才能避免片面解讀。

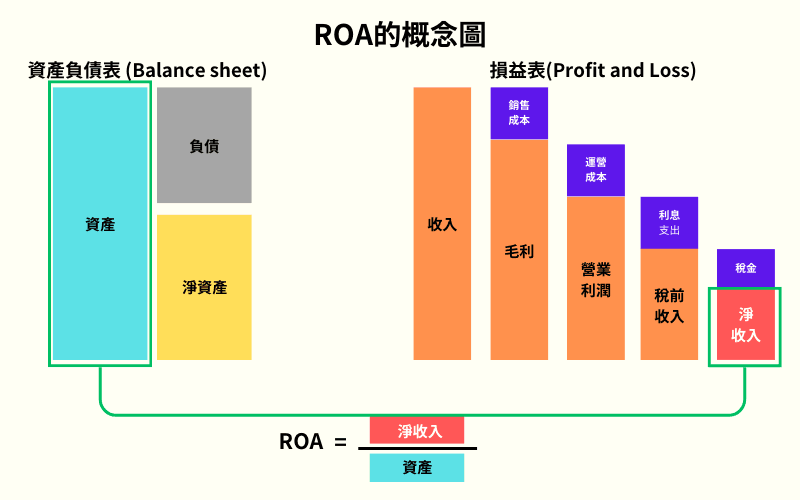

6. ROE 與 ROA 的差異

ROE(股東權益報酬率)衡量公司如何利用股東投入的資金創造利潤;

ROA(資產報酬率, Return On Assets)則衡量公司如何利用全部資產(含負債)創造利潤。

兩者常搭配觀察,以避免單看 ROE 造成誤判。

ROA計算公式

ROA(%)= 淨利潤 ÷ 總資產 × 100

差異1:基準不同

- ROE:僅以股東權益為分母,容易因高槓桿而被放大。

- ROA:以總資產(包含負債)為分母,更能反映企業整體資產運用效率。

差異2:解讀角度

- ROE 高但 ROA 低 → 可能依賴大量負債來拉高股東報酬。

- ROA 高 → 代表公司在資產配置上具效率,即使槓桿較低也能創造良好回報。

差異3:應用場景

- 投資人重視 ROE,因為它直接關係到股東資金的回報。

- 銀行與債權人更在意 ROA,因為它反映公司整體償債與經營效率。

7. 常見問題(FAQ)

Q1: ROE 的理想水平是多少?

一般而言 8%~10%屬於健康區間,高於10% 則被視為優秀企業。

但不同產業差異很大,必須與同業比較,不能單獨判斷。

Q2: 高 ROE 一定代表好公司嗎?

不一定。高 ROE 可能來自:

- 高負債槓桿(放大股東報酬,但風險提升)

- 一次性收益(出售資產或會計調整)

因此需要搭配 ROA、負債比率和現金流 一起檢視。

Q3: 為什麼美國企業的 ROE 普遍高於日本?

美國企業經營重視股東回報,且產業集中於 科技、金融等高附加價值產業。

日本則偏向製造業與傳統產業,資本效率較低,ROE 整體偏弱。

Q4: 投資時可以只看 ROE 嗎?

不建議。ROE 是核心指標,但單一數據易誤導。

更合理的做法是同時觀察 ROA、負債比率、毛利率、自由現金流,並對照產業特性,才能完整評估公司質量。

Q5: ROE 和股東報酬有直接關係嗎?

ROE 反映公司運用股東資金的效率,但不等於股息率。

有些公司雖然 ROE 高,卻選擇將利潤再投資而非分紅。投資人應同時關注 股利政策。

8. 總結:ROE 在投資判斷中的地位

ROE 是理解企業「賺錢效率」的重要起點,它能揭示股東資本被運用的效益,但不能單獨解讀。

真正成熟的投資判斷,需要將 ROE 與 ROA、負債比率、產業特性與長期趨勢結合起來,才能避免誤判並找到真正具備持續競爭力的優質公司。

延伸閱讀

Titan FX 交易策略研究所。涵蓋外匯、商品(原油、貴金屬、農產品)、股票指數、美股、數位資產等多元金融商品,提供投資人具實務深度的教育內容。

主要來源