ROA(资产报酬率)

在阅读财报时,许多投资人会搜寻「ROA是什么」、「资产报酬率怎么算」、「ROA多少算好」来快速理解企业体质。

资产报酬率(ROA)正是评估公司经营效率与资源运用能力的核心指标之一。通过资产报酬率公式与实务应用分析,可以看出企业是否有效利用资产创造稳定利润,并进一步厘清ROA与ROE差异,帮助投资人在选股与长期投资策略中做出更有依据的判断。

1. 什么是资产报酬率(ROA)?核心概念解析

资产报酬率(Return on Assets,简称 ROA)是用来衡量公司运用所有资产创造获利能力的指标。它显示公司每投入 1 元资产,能够产生多少获利。在财务报表中,资产包含公司所有的生财器具,例如现金、存货、厂房、设备以及土地等。

核心价值:

这个指标的核心价值在于,它把焦点放在「资产运用效率」上,而不是单纯看获利金额。一家公司可能净利很高,但如果用了大量资产才换来这些获利,经营效率其实并不算好。

假设有两家公司赚取的利润一样多,但 A 公司使用了 100 亿元的资产,而 B 公司只用了 50 亿元的资产,显然 B 公司的经营效率更高。 ROA 越高,代表公司越会利用手上的资源来创造利润,是评估企业经营团队能力的重要参考。

2. 资产报酬率公式如何计算?一步步拆解获利能力

要算出资产报酬率并不困难,关键在于找对损益表与资产负债表中的数据。

核心公式:

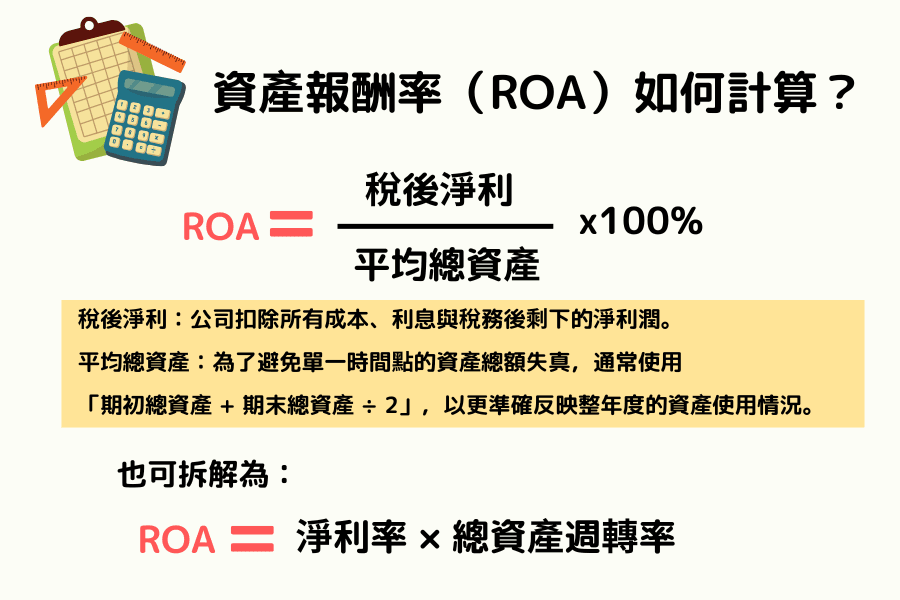

ROA = ( 税后净利 ÷ 平均总资产 ) × 100%

- 税后净利:指公司扣除所有成本、利息与税务后剩下的净利润。

- 平均总资产:为了避免单一时间点的资产总额失真,通常使用「(期初总资产 + 期末总资产) ÷ 2」,以更准确反映整年度的资产使用情况。

计算实例:

如果未来科技公司去年的税后净利是 1,000 万元,而公司的期初与期末平均总资产为 1 亿元,那么该公司的 ROA 就是 10%(1,000万 ÷ 1亿)。这代表这家公司每投入 100 元的资产,一年可以产生 10 元的获利。

进阶思考:杜邦分析法(DuPont Analysis)

为什么两家 ROA 相同的公司,一家可能是「精品店」,另一家却是「大卖场」?通过杜邦分析将公式拆解,我们能看穿企业的获利基因:

ROA = ( 税后净利 ÷ 营业收入 ) × ( 营业收入 ÷ 平均总资产 ) 即:ROA = 净利率 × 总资产周转率

这代表企业提升 ROA 的路径主要有两种:

-

第一种是高净利模式,企业凭借产品的高附加价值、品牌效应或技术门槛(如精品品牌或高阶半导体),即便销量不一定极大,但凭借每一件产品丰厚的利润来撑起报酬率;

-

第二种则是高周转模式,企业虽然产品利润较薄,但通过强大的供应链管理与销售速度(如大型零售通路或生鲜超商),让资产快速流通与资金回笼,靠着「卖得快」来累积可观的报酬。

选股重点:当你发现公司的 ROA 提升时,应进一步确认是来自 「利润变厚(净利提升)」 还是 「生意变快(周转加速)」 。若两者能同步提升,通常意味着该公司具备极强的产业竞争力与管理效率。

3. ROA 多少才算好?不同产业的观察重点

许多新手会问:ROA 是不是一定要超过 10% 才算绩优股?答案其实取决于产业特性。

重资产产业例如半导体制造、面板业或传统钢铁业。这类公司需要投入庞大的资金购买机台与建置厂房,资产分母极大,因此其 ROA 通常较低。

而轻资产产业例如软件开发、广告顾问或 IC 设计公司。这类企业的核心资产是人才与专利,不需要昂贵设备,资产分母较小,其 ROA 往往能轻松超过 15% 甚至 20%。

ROA 的高低没有绝对标准,必须放在产业天秤上衡量。以下是美股与台股常见产业的 ROA 参考区间:

| 产业类别 | ROA 参考区间 | 产业特性 | 典型代表 |

|---|---|---|---|

| 轻资产 (软件、IC设计) | 10% ~ 20% 以上 | 核心资产为人才与专利,不需昂贵厂房 | 微软 (MSFT)、联发科 |

| 重资产 (晶圆代工、钢铁) | 3% ~ 8% | 需投入庞大资金买设备,折旧费用高 | 台积电 (TSM)、中钢 |

| 金融业 (银行、保险) | 0.5% ~ 1.2% | 以杠杆经营为主,资产分母极其庞大 | 富邦金、摩根大通 |

判断准则:

在观察 ROA 时,最忌讳跨产业对比。正确的做法是将目标公司与其「同产业竞争对手」进行横向比较,或是观察该公司过去 3 到 5 年的历史数据进行纵向比较,确认经营效率是否正在改善或衰退。

4. 资产报酬率(ROA)与股东权益报酬率(ROE)有何不同?

这是投资人最容易混淆的部分。虽然两者都衡量报酬率,但「资产」与「股东权益」在结构上有本质的区别。

核心差异:

股东权益报酬率(ROE) 衡量的是公司运用「股东出的钱」赚钱的效率。然而资产报酬率(ROA)则更进一步,它同时考虑了「股东出的钱」与「向银行借的钱(负债)」。

综合对比表:ROA 与 ROE 的选股逻辑差异

| 对比项目 | 资产报酬率(ROA) | 股东权益报酬率(ROE) |

|---|---|---|

| 关注对象 | 公司整体经营资源 | 股东投入的资本 |

| 计算分母 | 总资产(负债 + 股东权益) | 股东权益(净值) |

| 受杠杆影响 | 较小,能反映真实效率 | 较大,负债越多 ROE 可能越高 |

| 主要功能 | 判断管理层运用资源的功力 | 判断公司为股东创造财富的能力 |

为什么 ROA 在某些时候更重要?

当一家公司大量举债来扩张业务时,其 ROE 可能会因为分母变小而暴增,看起来非常迷人。但如果此时 ROA 反而下滑,代表这笔借来的钱并未发挥应有的获利效益,这时 ROA 就能发挥预警功能,提醒投资人注意潜在的财务杠杆风险。

因此投资时最好把两个指标一起看,才能更全面评估公司体质。

5. 实战教学:ROA 在投资决策中的实务应用

了解理论后,投资人应将 ROA 视为一套「选股漏斗」,通过以下四个进阶策略,由外而内过滤出真正的优质企业。

策略1:找出产业中的效率冠军(初步筛选)

在进行投资决策时,应优先挑选 ROA 长期维持在同产业前 25% 的标的。高于同业的 ROA 代表公司拥有更强的定价权、更优异的成本控管。在面临产业景气寒冬时,这类高效率企业通常具备更强的生存能力。

策略2:观察 ROA 的长期趋势(稳定性验证)

比起单一年度的数据,长期趋势的方向性更具参考价值。若公司的 ROA 逐年稳定上升,通常意味着公司具备规模经济优势。若持续下滑,即便净利还在成长,也代表公司正陷入「投入更多资产却换回更少获利」的边际效应递减陷阱。

策略3:结合债务状况进行风险测试(杠杆检查)

这是区分「优质成长」与「虚假繁荣」的关键。投资人应同步观察 ROA 与 ROE 的差距。若一家公司的 ROE 高达 20% 但 ROA 仅有 2%,代表公司高度依赖财务杠杆。一旦市场利率上升,这类高负债企业的获利能力将面临严峻挑战。

策略4:交叉验证现金流量表(获利真实性)

这是最后一关的防线。高 ROA 必须有对应的「营业现金流」支撑。当 ROA 稳定成长,且营业现金流同步增加,代表利润已确实转化为现金回到公司口袋。若 ROA 看起来很高,但营业现金流长期为负值,需小心这可能是通过虚增应收账款所造成的账面假象。

6. 常见 FAQ:关于 ROA 的判读陷阱与细节

Q1:ROA 越高就代表一定值得买入吗?

不一定。有些公司 ROA 突然飙高是因为变卖土地、厂房等「业外收益」入账。这类获利不具备持续性,投资人应检查损益表中的营业利益,确保获利是来自于核心业务。

Q2:金融业的 ROA 为什么普遍都不到 1%?

银行业与保险业的商业模式本质上就是「负债经营」,他们手中握有大量的存户资金与保费,资产总额极大,因此低 ROA 是产业常态。这也是为什么分析金融股时,ROE 的参考价值通常高于 ROA。

Q3:当 ROA 出现负值时该怎么办?

这代表公司目前处于亏损状态。投资人应进一步确认这是短期因素(如一次性提列减损)还是长期衰退。对于 ROA 连续两三年为负的公司,通常建议先避开。

Q4:ROA 与公司规模有关吗?

大型企业因资产基数较高,ROA可能较低,因此需搭配成长性与获利能力一起评估。

7. 总结:建立完整的企业效率评估观点

资产报酬率(ROA)提供了一个查看企业经营效率的清晰视角,让投资人能从资产运用的角度评估公司是否具备长期竞争力。通过理解资产报酬率公式与产业差异,可以避免落入单看净利或EPS的片面判断。

在实际投资中,将ROA与ROE、负债比率及现金流量一并观察,有助于辨识企业是否在健康的财务结构下创造稳定获利。当一家公司的ROA能长期维持在产业前段水准,并呈现稳定或上升趋势,通常代表其经营效率与管理能力具备一定水准。

建立以ROA为核心的分析习惯,不仅能提升选股精准度,也能帮助投资人避开依赖杠杆或短期获利支撑的企业,逐步累积更稳健的投资成果。