ROE(净资产收益率)

在股票投资中要判断一家「好公司」,光看营收或盈利的大小并不够。同样的盈利,用了多少股东自有资本去赚取,经营效率可能天差地别。而能一眼衡量这种效率的,正是 ROE。

对投资者而言,ROE 不只是数字,更是审视企业竞争力、经营效率与资本运用能力的核心依据。本文将从计算公式、判断基准、跨国比较到与 ROA 的差异,完整解读 ROE 的意义与应用。

- ROE(净资产收益率)的定义与「股东出资每元的盈利能力」

- 计算公式与 DuPont 分析(净利率×总资产周转率×财务杠杆)

- 美国 S&P 500 与日本 TOPIX 500 ROE 水平差异与结构性原因

- ROE 单独判断的陷阱:过度杠杆、回购股份、特殊损益

- 投资判断实务:与 ROA、PBR、PER 组合评估的框架

1. ROE(净资产收益率)的概述

ROE 是 Return On Equity的缩写,中文称为净资产收益率。

它衡量企业运用股东投入资金创造利润的能力,常被视为最能代表「企业盈利能力」的指标之一。

什么是 ROE

ROE 反映公司每投入 1 单位股东资本,能产生多少利润。 它不仅是财报分析中的常见比率,更是投资者和企业经营层评估公司价值的重要依据。

- 对投资者:ROE 高,代表股东投入的资金被有效利用,资本收益率佳。

- 对企业经营者:ROE 是审视管理层资源分配与资本效率的核心指标。

为什么重要

ROE 被称为「股东投资回报的温度计」。

- 数值 越高,表示公司能以相对少的资金创造更多利润,通常意味着企业竞争力强。

- 数值 偏低,则可能显示公司资金使用效率不足,或存在过度依赖外部融资的情况。

在投资实务上,ROE 通常被拿来比较同一产业内不同公司的经营效率,也是衡量「是否值得长期投资」的参考指标。

接下来,我们将通过公式与实例,说明 ROE 的具体计算方法。

2. ROE 的计算方法与公式

ROE 是一个简单却直观的财务比率。只要掌握公式与概念,就能快速判断一家公司的资本运用效率。

计算公式

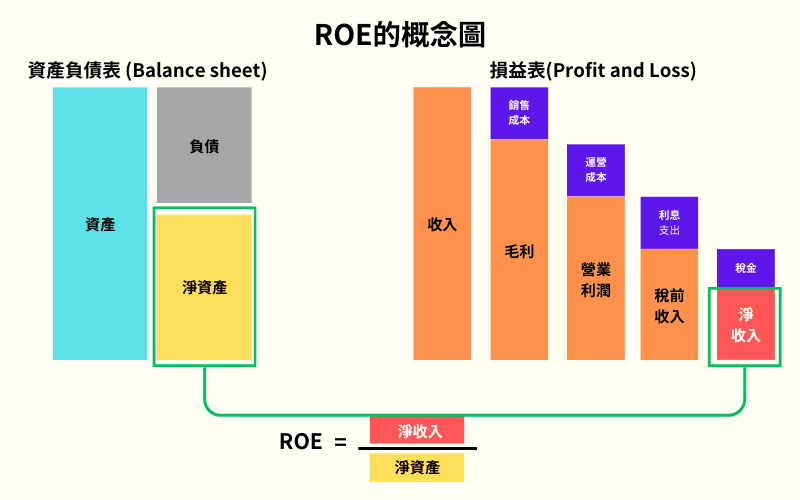

ROE(%)= 净利润 ÷ 股东权益 × 100

公式要点

- 净利润:公司在一个完整会计年度中,最终能留存给股东的盈利。

- 股东权益:股东实际投入的资金,加上公司历年累积的盈利(不含需偿还的银行借款或债务)。

换句话说,ROE 测量的是: 「股东的每一块钱,在这一年帮公司赚回了多少利润?」

计算范例

假设某公司情境如下:

- 股东权益:1 亿元

- 年度净利润:5,000 万元

带入公式: ROE = 5,000 万 ÷ 1 亿 × 100% = 50%

结果解读

这代表该公司仅用股东投入的 1 亿元资本,就在一年内创造了 50% 的回报。

对投资者而言,这是一个非常高的 ROE,显示企业的资本运用效率极佳。

在下一章,我们将进一步说明 如何解读 ROE 的高低,以及为什么不同产业标准会有所差异。

3. 从 ROE 可以看出什么

ROE 不只是数字,它能反映出企业在资金运用上的核心能力。投资者解读 ROE 时,通常会从以下三个角度出发。

角度1:经营效率

- ROE 高:代表企业能有效利用股东投入的资金创造利润,显示经营效率佳。

- ROE 低:表示资金未被充分运用,可能存在资产闲置或盈利能力不足的情况。

角度2:判断基准

- 一般水准:8%~10% 通常被视为健康范围。

- 超过 10%:常被市场认为具投资吸引力。

- 过低情况:若长期低于 8%,可能显示企业盈利结构需改善。

角度3:比较维度

- 同业比较:不同产业的 ROE 基准差异很大,例如科技股往往高于传统制造业。

- 时间序列:观察单一公司的 ROE 是否能持续维持或提升,比单一年份数字更具意义。

小结

ROE 的价值在于「相对比较」:横向看同业、纵向看趋势,才能真正判断一家公司的资本运用能力是否优秀。

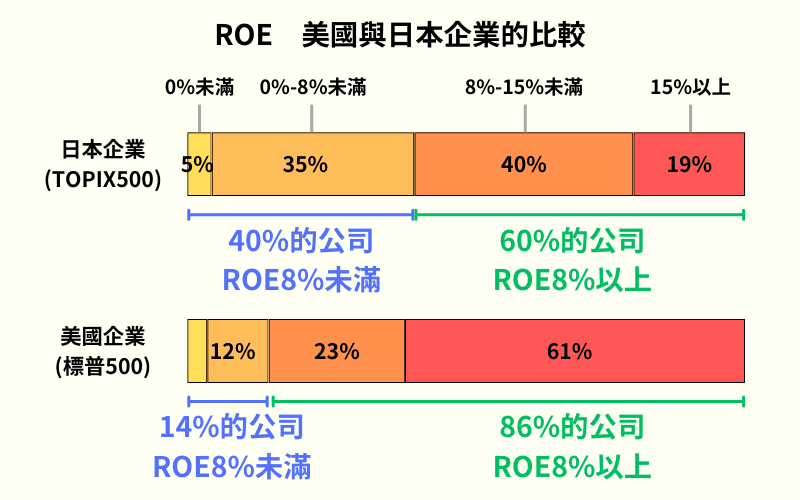

4. 美国与日本 ROE 的比较

以下比较美国标普 500 成份股与日本 TOPIX 500 成份股的 ROE 分布情况:

TOPIX500]中有40%(约200家公司)的ROE低于8%的参考标准,而标准普尔500仅有14%(约70家公司)。

可以说美国企业的经营效率更高。

5. ROE 的限制与注意事项

ROE 虽然是评估公司盈利能力的核心指标,但不能孤立使用,因为它隐含了几个重要限制。

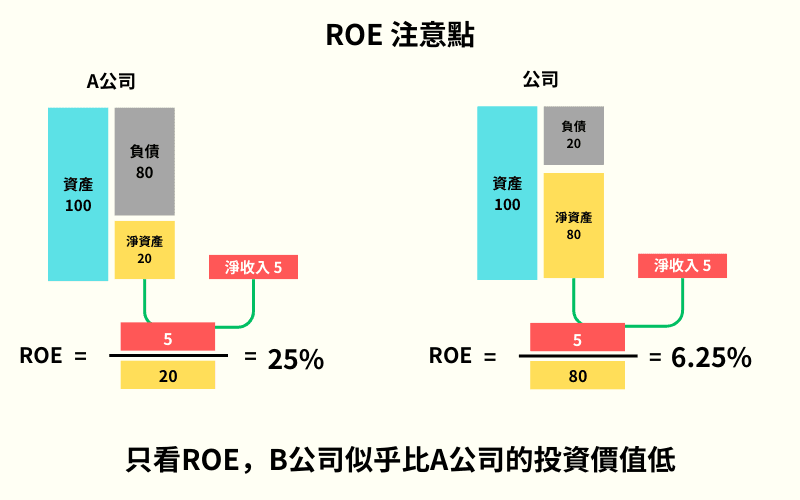

限制1:忽略财务杠杆

ROE 的分母仅包含股东权益,没有将借款纳入考量。

当公司大量举债时,即便净利润相同,ROE 也可能被「放大」,使得财务杠杆高的公司看起来比实际更具效率。

范例比较

A 公司:总资产 100 亿(负债 80 亿,股东权益 20 亿),净利润 5 亿 ROE = 25%

B 公司:总资产 100 亿(负债 20 亿,股东权益 80 亿),净利润 5 亿 ROE = 6.25%

仅从 ROE 来看,A 公司似乎比 B 公司更有效率,但实际上 A 的高 ROE 来自高杠杆,潜在风险也更大。

限制2:无法反映产业差异

不同产业的资本结构差异极大。资产轻的科技业容易有高 ROE,而资产重的基础建设业即使经营稳健,ROE 也可能偏低。若只比较绝对数字,容易产生误判。

限制3:短期波动误导

ROE 是年度性指标,若公司当年有一次性收益或亏损,数值可能被放大或压低,未必能反映长期经营实力。

小结

ROE 适合作为「效率指标」,但必须搭配其他财务指标(如 ROA、负债比率、自由现金流),并与同产业公司比较,才能避免片面解读。

6. ROE 与 ROA 的差异

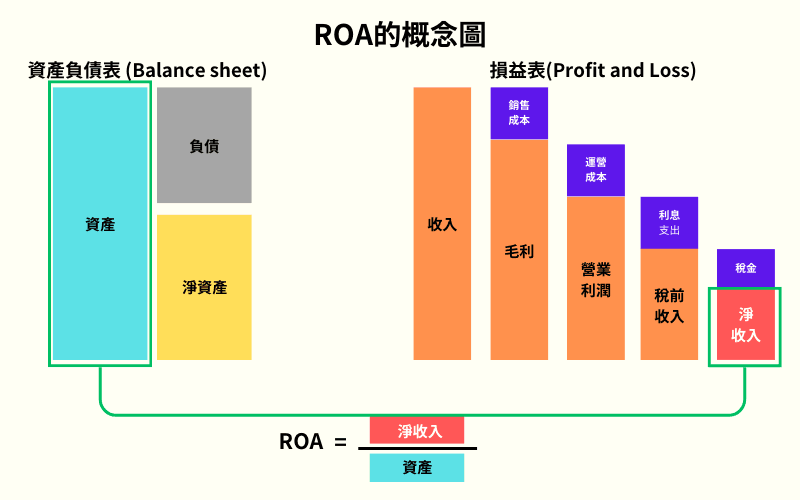

ROE(净资产收益率)衡量公司如何利用股东投入的资金创造利润; ROA(资产收益率, Return On Assets)则衡量公司如何利用全部资产(含负债)创造利润。

两者常搭配观察,以避免单看 ROE 造成误判。

ROA计算公式

ROA(%)= 净利润 ÷ 总资产 × 100

差异1:基准不同

- ROE:仅以股东权益为分母,容易因高杠杆而被放大。

- ROA:以总资产(包含负债)为分母,更能反映企业整体资产运用效率。

差异2:解读角度

- ROE 高但 ROA 低 → 可能依赖大量负债来拉高股东回报。

- ROA 高 → 代表公司在资产配置上具效率,即使杠杆较低也能创造良好回报。

差异3:应用场景

- 投资者重视 ROE,因为它直接关系到股东资金的回报。

- 银行与债权人更在意 ROA,因为它反映公司整体偿债与经营效率。

7. 常见问题(FAQ)

Q1: ROE 的理想水平是多少?

一般而言 8%~10%属于健康区间,高于10% 则被视为优秀企业。

但不同产业差异很大,必须与同业比较,不能单独判断。

Q2: 高 ROE 一定代表好公司吗?

不一定。高 ROE 可能来自:

- 高负债杠杆(放大股东回报,但风险提升)

- 一次性收益(出售资产或会计调整)

因此需要搭配 ROA、负债比率和现金流 一起审视。

Q3: 为什么美国企业的 ROE 普遍高于日本?

美国企业经营重视股东回报,且产业集中于 科技、金融等高附加价值产业。

日本则偏向制造业与传统产业,资本效率较低,ROE 整体偏弱。

Q4: 投资时可以只看 ROE 吗?

不建议。 ROE 是核心指标,但单一数据易误导。

更合理的做法是同时观察 ROA、负债比率、毛利率、自由现金流,并对照产业特性,才能完整评估公司质量。

Q5: ROE 和股东回报有直接关系吗?

ROE 反映公司运用股东资金的效率,但不等于股息率。

有些公司虽然 ROE 高,却选择将利润再投资而非分红。投资者应同时关注 股利政策。

8. 总结:ROE 在投资判断中的地位

ROE 是理解企业「盈利能力」的重要起点,它能揭示股东资本被运用的效益,但不能单独解读。

真正成熟的投资判断,需要将 ROE 与 ROA、负债比率、产业特性与长期趋势结合起来,才能避免误判并找到真正具备持续竞争力的优质公司。

延伸阅读

Titan FX 交易策略研究所。涵盖外汇、商品(原油、贵金属、农产品)、股票指数、美股、数字资产等多元金融商品,提供投资者具实务深度的教育内容。

主要来源