MT5におけるフォワードテストとバックテストとは?初心者向けガイド

フォワードテストとは、事前に設定された取引ルールをリアルタイムの市場環境で適用し、その有効性を検証するプロセスです。

この記事では、フォワードテストの意義、バックテストとの違い、MT5プラットフォームでの具体的なフォワードテスト手順、およびよくある問題について解説します。

フォワードテストとは?

FX取引において、フォワードテストとは、リアルタイムの市場環境において特定の取引ルールを適用し、その有効性を検証する手法です。

バックテストが過去のデータを用いるのに対し、フォワードテストでは現在のリアルタイムデータを使って検証を行います。

リアルな市場環境でルールの有効性を確認するための重要な手法です。

フォワードテストとバックテストの違い

バックテストは、過去の為替レートデータを用いて、取引ルールの有効性やパフォーマンスを検証する手法です。ルールの検証だけでなく、パラメータを調整して戦略を最適化する(パフォーマンス向上)ことも可能です。

ただし、最適化を行う際には、過剰最適化(オーバーフィッティング) のリスクに注意が必要です。

オーバーフィッティングとは、過去データに対して取引パラメータを過剰に調整することです。そのようなルールはバックテスト上では良好な結果を示しても、実際の市場では効果が出にくく、フォワードテストでは期待した成果を得られない場合があります。たとえば、ある過去期間に最適化された戦略は、異なる相場環境では通用しない可能性があります。

MT4 バックテスト方法:パラメータ設定・最適化・レポート出力

MT5 バックテスト方法:パラメータ設定・最適化・レポート出力

フォワードテストのやり方

この記事では、Titan FXのMT5(MetaTrader 5)プラットフォームにおけるフォワードテストの手順を、具体的な操作と注意点を交えて紹介します。

MT4にはフォワードテストの専用機能はありませんが、デモ口座やサードパーティツールを活用し、手動でテスト範囲を設定することでシミュレーション可能です。

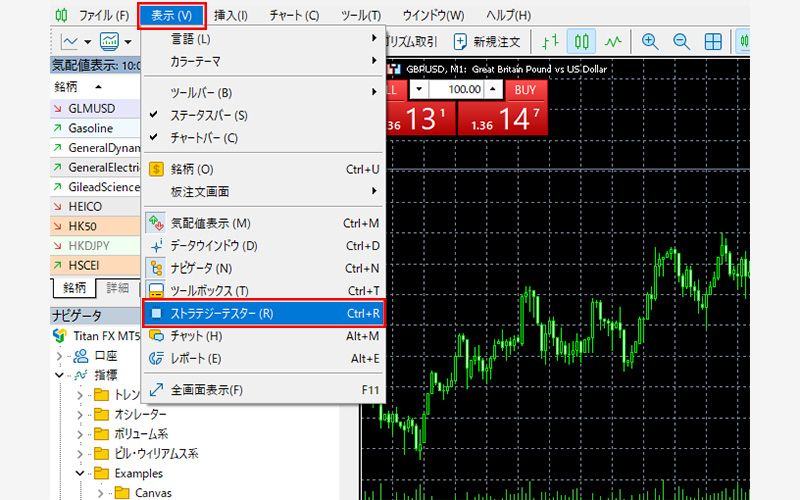

Step 1:

メニューバーの「表示」から 「ストラテジーテスター」 を選択、または Ctrl + R を押します。

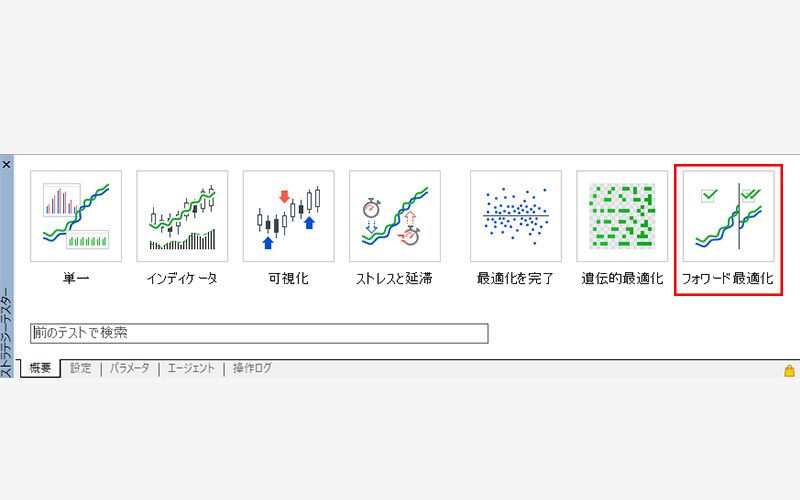

Step 2:

ストラテジーテスターのメニューで 「フォワード最適化」 を選択します。

補足:初期設定の違いのみ

ストラテジーテスターには複数のメニューオプションがあります。通常の最適化のみ行う場合は「完全最適化」を選びます。

最適化とフォワードテストの両方を行う場合は「フォワード最適化」を選びます。

どちらを選んでも、最終的には同じ設定画面に進みますが、「フォワード最適化」を選ぶと、フォワードテスト関連の設定が自動で入力されます。

「完全最適化」を選んだ場合でも、「フォワードテスト」オプションを手動で設定すれば同様のテストが可能です。

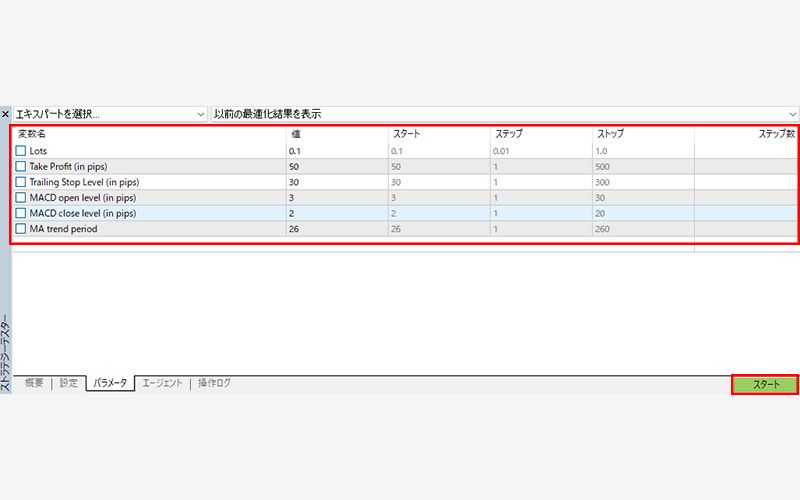

Step 3:

フォワードテストと最適化に必要な項目を設定します。

| No. | 項目名 | 説明 |

|---|---|---|

| 1 | エキスパート | テストするEA(エキスパートアドバイザー)を選択。 |

| 2 | 銘柄 | 通貨ペアや金・原油などの金融商品を選択。 |

| 3 | 時間足 | M1、M5、H1、D1など、テストする時間足を選択。 |

| 4 | 日付 | テスト期間の開始日と終了日を設定。 |

| 5 | フォワードテスト | フォワード期間の設定: ・「1/2」=前半を最適化、後半をフォワードに使用。 ・「カスタム」=任意の日付でフォワード期間を指定。 |

| 6 | 遅延 | スリッページ(取引実行の遅延)をミリ秒単位で設定。 |

| 7 | モデル | 価格モデリング方法の選択: ・全ティック=最も正確 ・リアルティックに基づくすべてのティック=実際の価格データに近い ・1分OHLC=高速だが正確性は低い ・始値のみ=始値ベースの簡易テスト ・数式計算=計算式ベースのシミュレーション |

| 8 | 入金 | テスト口座の初期資金を設定。 |

| 9 | レバレッジ | テスト口座のレバレッジを設定。 |

| 10 | 最適化 | パラメータ最適化の有無と手法を選択: ・無効化=最適化しない ・完全アルゴリズム=すべての組合せをテスト ・遺伝的アルゴリズム=選択的にテスト ・気配値表示で選択されたすべての銘柄=表示中の銘柄全てを最適化 |

| 11 | 最適化基準 | 結果のフィルタ・ソート基準を選択: ・残高最大 ・最大利益率 ・最大予想ペイオフ ・最小ドローダウン ・最大回復係数 ・最大シャープレシオ ・カスタム最大 ・複雑な基準の最大値 |

最適化における「完全アルゴリズム」 vs 「遺伝的アルゴリズム」

完全アルゴリズム:設定したすべてのパラメータ組合せを順にテスト。

遺伝的アルゴリズム:指定基準に基づき、選ばれた一部の組合せをテスト。時間短縮になるが、すべての組合せはテストされない。

Step 4:

「設定」タブの隣にある「パラメータ」タブで、最適化するパラメータの「値」「スタート」「ステップ」「ストップ」を入力します。

設定完了後、「スタート」ボタンをクリックして最適化を実行します。

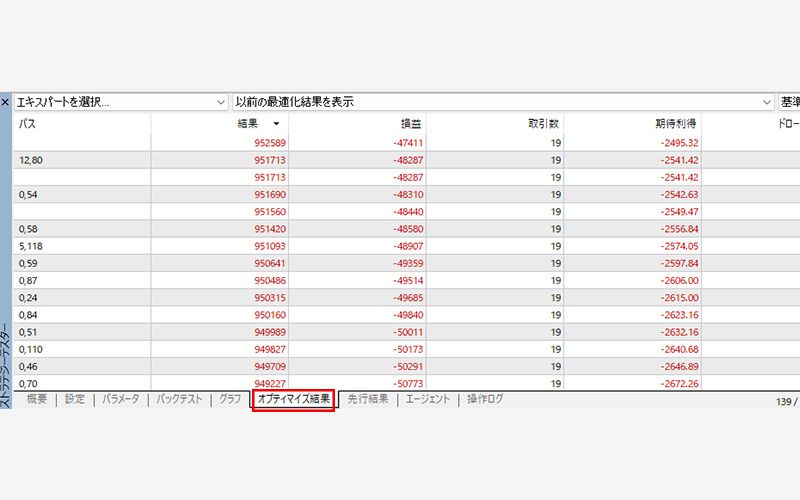

Step 5:

フォワードテストが完了すると、「最適化結果」タブにリスト形式で結果が表示されます。

各結果には通し番号(pass)が付き、最適化基準(例:Balance Max)でソートされます。

「オプティマイズ結果」リストの中の任意の項目をダブルクリックすると、詳細情報が表示されます。

Step 6:

「最適化結果」タブで表示させたい項目をダブルクリックすると、「バックテスト」「フォワード」「チャート」の3タブが表示されます。

「バックテスト」と「先行結果」タブ:

サンプル期間(最適化期間)と非サンプル期間(フォワード期間)のパフォーマンスを個別に確認できます。

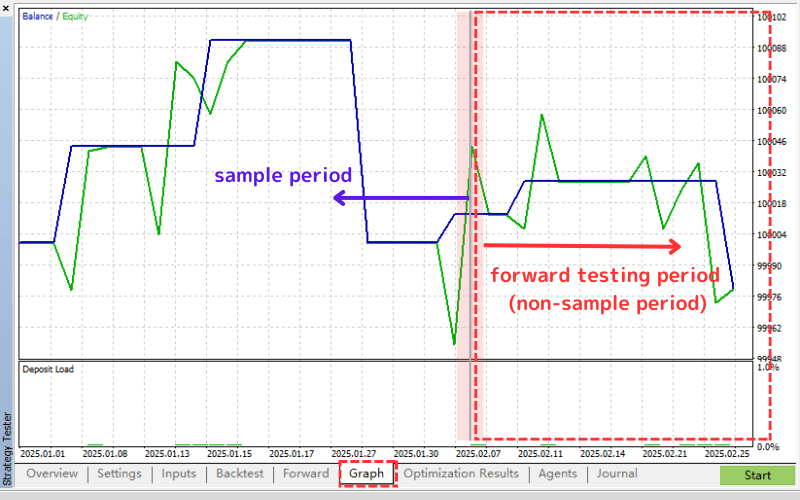

チャートタブ:

損益チャートにはグレーの線が表示されます。この線の前が最適化期間(サンプル期間)、線の後がフォワードテスト期間(非サンプル期間)です。

非サンプル期間のパフォーマンスが、オーバーフィッティングを判断する鍵となります。

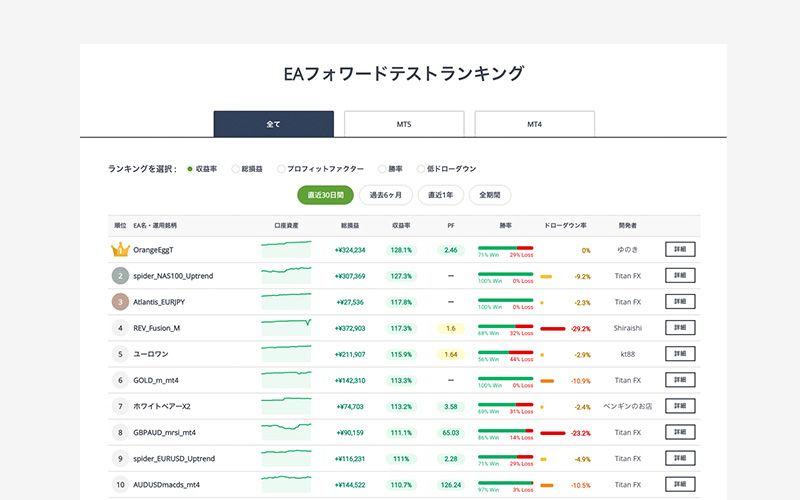

Titan FXは無料のEAとフォワードテスト結果を提供しています

Titan FXは、トレーダーが適切な取引戦略を選択できるように、無料のエキスパートアドバイザー(EA)およびフォワードテストの結果を提供しています。

これらのEAはリアルな市場データでテストされており、実際のパフォーマンスが確認できます。

Titan EAフォワードテストランキングを通じて、トレーダーはさまざまなEAのパフォーマンスを比較評価し、自分の取引戦略に最も適したEAを選ぶことができます。

フォワードテストに関するよくある質問(Q&A)

Q1. フォワードテストは有効ですか?

フォワードテストは非常に有用です。

リアルな市場環境で実施されるため、バックテストでは確認できない「現在の市場状況にルールが適用可能かどうか」を判断できます。

フォワードテストとバックテストはお互いを補完する関係にあり、両方を組み合わせることで、より信頼性の高い取引ルールの構築と調整が可能になります。これにより、取引戦略の堅牢性と市場変化への適応力が向上します。

Q2. フォワード最適化とは何ですか?

フォワード最適化とは、過去の為替データ(ヒストリカルデータ)を「トレーニングデータ」と「テストデータ」に分けて最適化と検証を行う手法です。

まずトレーニングデータで最適化を行い、その後、テストデータでパラメータの有効性を評価します。

この方法はバックテストとフォワードテストを同時にシミュレートするもので、過剰最適化(オーバーフィッティング)を防ぐのに効果的です。戦略が過去データに依存しすぎず、リアルタイム市場でも機能するかを確認できます。

Q3. ウォークフォワードテストとは何ですか?

ウォークフォワードテストは、テスト期間を逐次的にずらしながら繰り返し評価する方法です。これにより、自動売買システムのパフォーマンスが様々な市場環境で一貫しているかどうかを確認できます。

この手法は、異なる市場条件でも安定した戦略を特定するのに役立ちます。

まとめ🌟

フォワードテストは、実際の市場で取引戦略を検証するために欠かせない手法であり、過剰最適化の回避や戦略の安定性向上に貢献します。サンプル外データでのテストにより、戦略が未知の条件下でも一貫して機能するかを判断できます。

バックテスト・フォワードテスト・ウォークフォワードテストを組み合わせることで、戦略の堅牢性と適応力が向上し、実運用への自信も高まります。このプロセスにより、信頼性の高い取引ルールを構築し、長期的な収益性向上につなげることが可能です。