Business Cycle(景気循環)

景気循環(Business Cycle)とは、経済が拡大と縮小を繰り返すサイクルのことです。回復・好況・後退・不況の4局面に分けられ、株式・金利・資産のローテーションを大きく左右します。

市場の値動きは一見ランダムでも、その裏には経済活動そのものの「波」が流れています。この波を読めるようになると、相場がなぜ動くのかが腑に落ち、局面ごとに持ち高や資産配分を調整できるようになります。

トレーダーや投資家にとって、景気循環を理解する目的は、市場の高値や安値を「当てる」ことではありません。経済が今どのフェーズにいるかを認識し、そのフェーズに合った戦略を選ぶための地図を持つこと、それが本来の使い方です。

回復・拡張・減速・後退の 4 つのフェーズと、それぞれを示すサインを知っておくと、相場の上下動を「振り回されるイベント」から「準備して付き合えるリズム」に変えていけます。

- 4 フェーズの循環:回復・拡張・減速・後退の順で進む。順序は予測しやすいが、長さと深さは外部条件で変わる。

- 資産別の反応:株式、債券、FX、コモディティは各フェーズで動きが異なり、配分の調整軸になる。

- 3 種類の指標:先行(PMI/株価/信頼感)、一致(GDP/鉱工業生産/小売)、遅行(失業率/CPI/倒産率)。

- 政策との相互作用:中央銀行の利上げ/利下げが転換点を作る。心理と政策が同時に動く瞬間が要注意。

- 個人用ダッシュボード:5〜6 指標を月次で更新し、「市場を当てる」から「データを読む」へ。

1. 景気循環の基本フレームワーク

景気循環(Business Cycle)は、GDP・雇用・物価などで測られる経済活動全体が、時間の経過とともに繰り返し起伏する現象を指します。一般的に、回復期(Recovery)、拡張期(Expansion)、減速期(Slowdown)、後退期(Recession)の 4 つのフェーズで整理されます。

このサイクルは、企業の設備投資、家計の消費支出、雇用、賃金、物価といった指標が、それぞれ異なる時間軸で動くことで生まれます。サイクル自体は何度も繰り返しますが、各回の長さや強さは均一ではなく、金融政策、世界貿易、技術革新、市場心理といった要素の組み合わせで変化します。

特徴 1:一直線ではなく、段階的な往復運動である

景気循環は、単純な右肩上がりのトレンドではありません。経済が、4 つのフェーズの間を行き来する動きとして捉えるのが基本です。

回復期は、景気の谷を抜けたあとに訪れます。企業が再び設備投資を増やし始め、雇用が改善し、消費者マインドも徐々に持ち直してきます。 拡張期は、需要・雇用・賃金が同時に伸びる時期です。経済の勢いは強い一方、インフレ圧力が徐々に顕在化してきます。 減速期は、成長ペースが鈍り、企業の在庫が積み上がり、新規投資の意欲が落ちてくるフェーズです。 後退期は、生産と雇用が縮小し、市場全体が調整局面に入ります。

春夏秋冬のように、順番自体はある程度予測できますが、長さや深さは外部要因によって変わります。

特徴 2:政策と市場の相互作用で進む

景気循環は、中央銀行や政府の政策と切り離せません。

景気が冷え込んでいる局面では、中央銀行は利下げや量的緩和で投資・消費を刺激しようとします。逆に景気が過熱してインフレが行き過ぎそうな局面では、利上げや量的引き締めでブレーキをかけにいきます。

財政政策・税制・与信環境の変化も、企業や家計の意思決定を通じて景気のテンポを変えます。サイクルの転換点は、市場の心理と政策の方向が同時に動くタイミングで生まれやすい、という見方が実務的です。

特徴 3:正確には予測できないが、データで「今どこ」は読める

景気循環の正確なタイミングを当てるのは、プロでも難しい仕事です。一方で、現在の景気がどのフェーズに近いかを「読む」ことは、データを丁寧に追えば十分に可能です。

GDP 成長率、製造業 PMI、消費者信頼感指数、雇用関連指標などを並べて見ることで、経済がどの位置にあるかをかなりの確度で把握できます。未来を当てに行くより、現在地を正しく認識する——これが景気循環の使い方として現実的です。

2. 景気の 4 フェーズと投資の方向性

景気循環の 4 つのフェーズは、投資戦略を考えるうえでの中核となるフレームワークになります。各フェーズで、経済状況・政策スタンス・資金フローはそれぞれ異なり、株式・債券・為替(FX)・コモディティといった市場の反応もスピードと振れ幅に差が出ます。

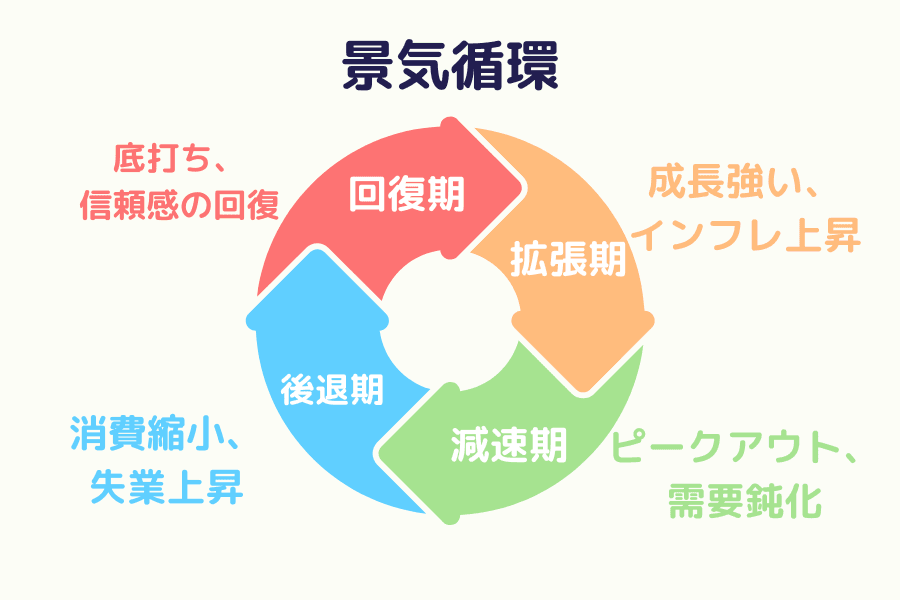

| フェーズ | 経済の状態 | 政策スタンス | 投資の主軸 |

|---|---|---|---|

| 回復期(Recovery) | 底打ち、信頼感の回復 | 金融緩和・財政刺激 | 株式・原材料を仕込む |

| 拡張期(Expansion) | 成長強い、インフレ上昇 | 利上げ・引き締め | 持株を維持、インフレ受益銘柄に注目 |

| 減速期(Slowdown) | ピークアウト、需要鈍化 | 高金利据え置き、転換待ち | 守りの資産・債券 |

| 後退期(Recession) | 消費縮小、失業上昇 | 利下げ・景気刺激策 | 守りを中心に、復活フェーズを準備 |

回復期:景気底打ち、リスク資産が先に反応する

経済と政策の背景

回復期は、景気循環のスタート地点です。後退期の谷を抜けた直後で、経済が再び成長へと動き始める段階にあたります。

企業の生産は徐々に立ち直り、雇用が回復し、消費者の信頼感も改善してきます。中央銀行はまだ低金利政策を維持しており、政府の財政支出も景気を下支えするモードです。市場には流動性が潤沢に残っており、リスク資産にお金が戻りやすい環境が整います。

最も気付かれにくい一方で、長期的なリターンが厚くなりやすいのがこのフェーズです。

各市場の反応

- 株式:回復の期待を最初に織り込みやすい。素材・金融・工業セクターがけん引役になりやすく、市場全体のバリュエーションも底値から修復に向かいます。

- 債券:金利水準は依然低く、債券価格は高めで安定。投資適格債は底堅く、ハイイールド債もここから回復しやすい。

- 為替:円や米ドルのような安全通貨から資金が流出し、豪ドル・カナダドルのような高利回り通貨に資金が回りやすい。

- コモディティ:景気回復に連動して、エネルギーや工業用金属の需要が上向きやすい。

戦略のヒント

回復期は積極姿勢に振りやすい局面です。成長株や景気敏感株、株式 ETF、原材料 CFD などを軸に置きつつ、押し目用のキャッシュを多少残しておくとブレに対応しやすくなります。

拡張期:景気のピークへ向かって走る

経済と政策の背景

拡張期は、景気循環の中で最もエネルギーが強いフェーズです。

企業収益は伸び、設備投資と消費が同時に拡大します。同時にインフレ圧力が表面化し、中央銀行は段階的に利上げを進め、流動性を絞りにいきます。財政政策は中立寄りに戻り、過剰な刺激はかけにくくなります。

成長の終盤ではバブル的な行き過ぎが起こりやすいため、好調さに油断しない目線が必要です。

各市場の反応

- 株式:トレンドはまだ上向きですが、バリュエーションは割高領域に入りやすくなります。テクノロジー、エネルギー、嗜好品関連が引き続き買われやすい一方、急ぎ過ぎな上昇は調整リスクを伴います。

- 債券:利上げを背景に価格は下落、利回りは上昇します。長期債より短期債が相対的に堅いケースが目立ちます。

- 為替:利上げ通貨(米ドル、英ポンドなど)が買われやすく、金利差を取りに行く資金フローが活発になります。

- コモディティ:エネルギーと金属は高値圏で推移し、いわゆるインフレ・トレードが目立つ局面です。

戦略のヒント

拡張期は引き続き株式に乗りつつ、レバレッジを徐々に落とし、利益確定を進めるタイミングです。投資対象も、ディフェンシブ系や高キャッシュフロー企業へ少しずつ重心を移していきます。ゴールドや米ドル現金などの避難先を一部保有しておくと、政策転換のタイミングで動きやすくなります。

減速期:勢いが鈍り、市場がディフェンシブへ傾く

経済と政策の背景

減速期は、景気が調整に入る前段階です。

成長ペースは鈍り、企業の在庫が増え、設備投資のスピードも落ちてきます。インフレはまだ高めでも、成長の鈍化が並走するため、中央銀行は利上げの最終局面で「次は緩和か」を市場が織り込み始めるフェーズに入ります。

各市場の反応

- 株式:ボラティリティが拡大し、ヘルスケア・公共事業のようなディフェンシブセクターが相対的に持ちこたえやすくなります。割高な成長株は調整が目立ちます。

- 債券:利回りは高水準にあり、長期債への投資妙味が増します。

- 為替:避難需要と金利差の両面から米ドルが買われやすい局面が出やすい。

- ゴールド:実質金利が低下してくると、ゴールド価格は上がりやすく、市場のディフェンシブ・ツールとして注目が戻ります。

戦略のヒント

このフェーズでは、安定運用にシフトする発想が現実的です。株式と高リスク資産の比率を下げ、債券・ゴールド・現金を増やし、後退期に備えるイメージです。「成長狙い」より「守り」を強めるタイミングといえます。

後退期:底にいる時期に、次の上昇への土台が作られる

経済と政策の背景

後退期は、景気循環の谷にあたります。GDP は連続して低下、失業率は上昇、消費は弱含みです。

市場の雰囲気は悲観に傾きますが、政府は景気刺激策を打ち出し、中央銀行は利下げで流動性を再投入します。表面の悪材料の裏で、次の回復の準備が静かに進んでいるフェーズでもあります。

各市場の反応

- 株式:企業業績は落ち込み、バリュエーションは縮みます。一方で、優良企業の中には早めに値を固めるものも出てきます。

- 債券:利下げに伴って債券価格が上昇し、主要な資金避難先になります。

- 為替:米ドルや円など安全通貨が買われやすくなります。

- ゴールド:避難需要に支えられ、高値圏を維持しやすい。

戦略のヒント

後退期は守りが中心です。高格付け債券、ゴールド、現金を厚めに保有し、相場の悲観がピークに達して政策が緩和へ転じるタイミングで、回復期に向けた資産を少しずつ仕込んでいくのが定石です。

3. 景気循環を読み解く主要観察指標

景気循環の転換点を分単位・週単位で当てに行くのは現実的ではありません。一方で、経済指標の組み合わせから「今のフェーズ」を読むことは、十分に取り組める作業です。

各指標は、それぞれ違うタイミングで景気のシグナルを発します。指標は反応のタイミングによって、先行指標、一致指標、遅行指標の 3 つに分類されます。

先行指標:景気の変化を「事前に」示すグループ

先行指標は、景気の転換点が訪れる前に変化が出やすい指標です。投資家にとって、将来の経済の方向性を推測するうえでの主役にあたります。先行指標が改善してくれば、回復の予兆と読みやすく、逆に持続的に悪化していれば、減速や後退が近付いているサインの可能性があります。

代表的な先行指標:

- 製造業購買担当者景気指数(PMI):50 を上回れば景気拡大、下回れば縮小と読まれる、もっとも参照される先行指標の一つです。

- 株価指数:株式市場は、企業業績や景気期待を先に織り込みやすく、市場の将来観を映す鏡として扱われます。

- 住宅着工件数・耐久財受注:企業の設備投資意欲と家計の消費信頼感を反映しやすく、経済活動の加速を示しやすい指標です。

- 消費者信頼感指数:将来の所得と経済への期待を測る指標で、小売とサービス業の見通しを掴むうえで重要な手掛かりになります。

一致指標:今の経済状態を「リアルタイムで」映す

一致指標は、景気と「ほぼ同時」に動く指標群です。現在のフェーズを確認するために向いており、実体経済の今を把握するときに役立ちます。

主な一致指標:

- GDP 成長率:もっとも代表的な経済指標で、国の総体的な生産活動を直接示します。

- 鉱工業生産指数:製造業、エネルギー、鉱業セクターの生産動向を映します。

- 小売売上高:消費市場の即時の動きを示し、内需の状況を判断する重要なデータです。

遅行指標:サイクルの転換を「事後的に」裏付ける

遅行指標は、景気のトレンドに遅れて動くタイプの指標です。景気の転換が本当に起きたのかを裏取りするうえで重要で、調整の深さを把握する材料にもなります。

代表的な遅行指標:

- 失業率:景気が回復してから下がり始めることが多く、労働市場の健康度を映す代表指標です。

- 消費者物価指数(CPI):インフレは生産・需要に遅れて動くため、価格圧力の継続性を見るのに向きます。

- 企業倒産率・貸出デフォルト率:景気後退の局面で上昇しやすく、企業と金融システムにかかるストレスを映します。

自分用の「景気ダッシュボード」を作る

これら 3 種類の指標を組み合わせて観察することで、自分の景気ダッシュボードを組み立てられます。 先行指標が反転し、一致指標が下げ止まるときは、回復シグナルが見え始めているサインといえます。 逆に、先行指標が弱含む一方で一致指標がまだ強い場合、拡張フェーズの終盤に近付いている警戒シグナルとして読みやすくなります。

Titan FXは、地域ごとの GDP、CPI、NFP(米雇用統計)、失業率といった主要指標と、関連する金融商品の値動きを横並びで確認できる各国経済指標ページを無料で提供しています。トレーダーは市場のリズムをチェックしやすくなります。

データを体系的に追っていくと、感情に流されにくくなり、自分の投資スタンスを景気循環のリズムと一致させていけます。

4. まとめ:循環に逆らわず、リズムと一緒に動く

景気循環は、経済の心拍であり、投資のリズムでもあります。 回復から拡張、減速から後退まで、それぞれのフェーズには異なる機会とリスクが含まれます。賢明な投資家は、感情で高値を追ったり恐怖で投げ売りしたりせず、サイクルのリズムに合わせて配分を整え、「安いところで仕込み、高いところで利益を確定する」ことを実践しています。

回復期は仕込みのタイミング、拡張期は走りながら守りを意識、減速期はディフェンシブへの移行、後退期は次の上昇への準備期間。この 4 フェーズのロジックを理解できれば、相場のノイズに引っ張られずに方向を保ちやすくなります。

投資の本質は、未来を当てに行くことではなく、規則性に寄り添うことです。景気循環と歩調を合わせて動けると、市場の波を、振り回されるものから「リターンを生むリズム」に変えていけます。

5. FAQ:景気循環と投資判断のよくある質問

Q1. 景気循環の 1 サイクルはどれくらいの長さですか?

歴史的には、おおむね数年〜10 年強のスパンが目安です。1990 年代以降の米国を例に取ると、拡張期は平均で 8〜10 年程度、後退期はおおむね半年〜2 年弱のケースが多く、リーマン・ショック後のような長期拡張も観察されています。ただし「次回も同じ長さ」とは限らず、政策・テクノロジー・国際情勢の変化で長さは大きく変動するため、過去レンジは目安として扱うのが現実的です。

Q2. 「今は景気のどのフェーズか」を 1 つの指標で判断できますか?

1 つの指標だけで判断するのは危険です。たとえば株価が高いから拡張期と決めつけてしまうと、減速期初期の高値圏を取り違える可能性があります。PMI(先行)、GDP(一致)、失業率(遅行)の組み合わせで「先行が弱含み・一致は強い・遅行はまだ良い」のように、3 種類のグループの動きが揃っているかを見るのが、誤判定を減らすうえで有効です。

Q3. 「リセッション(景気後退)」と「景気減速」はどう違いますか?

景気減速は、成長率自体は鈍るものの、まだプラス圏で推移しているフェーズを指すのが一般的です。一方リセッションは、米国 NBER の定義では「経済活動の広範な低下が数か月以上続く状態」とされ、GDP の連続的なマイナスが目安として広く参照されます。実務上は、減速 → 後退の境界がはっきりしないことが多く、市場は「リセッション入りの確度がどれくらいか」を確率的に織り込みに行くタイプの動きを取りやすいです。

Q4. 景気循環は FX 市場にどう影響しますか?

FX は、各国の景気フェーズのズレに最も敏感な市場の一つです。米国が拡張期で利上げ、欧州や日本が減速・後退で利下げ、というように景気フェーズが国ごとにずれると、金利差を取りに行く資金が動き、ドル高または安が長期トレンドとして発生しやすくなります。景気循環は単独の通貨でなく、通貨ペアの相対関係として効いてくる、と整理しておくのが実用的です。

Q5. 個人投資家として景気循環をどう活用すれば良いですか?

「ポジションを毎回大幅に組み替える」より、サイクルに合わせて重みを少しずつ動かす運用が現実的です。回復期にはリスク資産を多めに、減速期にはディフェンシブと現金を厚めにする、といった軽い配分調整で十分にサイクルとの整合が取れます。自分用の景気ダッシュボード(PMI、消費者信頼感、雇用、CPI など 5〜6 指標)を月次でメモする習慣を持つと、感情ではなくデータに基づいた判断がしやすくなります。

Titan FX 経済カレンダー関連記事

- GDP(国内総生産)とは:景気を測る最重要指標

- CPI(消費者物価指数)の見方と為替への影響

- 金融政策とは:中央銀行のツールと市場への波及

- NFP(米雇用統計)の読み方とトレード戦略

- 安全通貨(セーフヘイブン)とは:JPY・USD・CHF の使い分け

Titan FX の金融市場リサーチ&レビューチーム。FX、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産など幅広い金融商品をカバーし、投資家向けに教育コンテンツを制作しています。

主な出典(カテゴリ別)

- 規制・公的データ / Official data and regulators:内閣府「景気動向指数」「景気基準日付」、米 NBER (National Bureau of Economic Research) Business Cycle Dating Committee、IMF World Economic Outlook、OECD Composite Leading Indicators (CLI)。

- 市場・流動性データ / Market data and liquidity:Bloomberg Markets、Reuters、ISM Manufacturing/Services PMI、Conference Board Leading Economic Index (LEI)。

- 学術研究 / Academic research:Burns and Mitchell, "Measuring Business Cycles"(NBER, 1946);Robert J. Gordon, "Productivity Growth, Inflation, and Unemployment";Mankiw, "Macroeconomics"(教科書定番)。

- 業界・第三者参考 / Industry and third-party references:Investopedia (Business Cycle)、Federal Reserve Economic Data (FRED)、Titan FX Research 経済カレンダー。