CPI(消費者物価指数)

消費者物価指数(CPI)とは、消費者が購入する商品・サービスのバスケット価格の変動を測る指標です。インフレの把握、中央銀行の利上げ・利下げ判断、実質購買力の変化を読むための中核データです。

CPI が発表されるたびに、為替・株式・債券の各市場が大きく動くことは珍しくありません。インフレや中央銀行の金融政策に対する市場の見方を、CPI が直接左右するからです。トレーダーにとっては、数字そのものより「どう読むか・なぜ重要か」を押さえることが鍵になります。

CPI 発表の瞬間、外為市場では USD/JPY、EUR/USD などの主要通貨ペアで 50-100 pips の急変動がしばしば発生します。

「経済の体温計」とも呼ばれる CPI ですが、各国で発表時期、計算式、コア定義が異なり、為替市場では 数値そのものより市場予想とのギャップ が重要です。

本稿では、CPI の 定義、起源、計算方法(ラスパイレス公式)、各国比較、PPI / PCE との違い、為替市場への影響、発表前後の取引注意点、5 つの FAQ を体系的に解説します。

- 定義: 一般家庭が購入する商品・サービスの価格変動を表す経済指標、生活コスト変化を反映

- CPI 公式: ラスパイレス物価指数(Laspeyres Index) — CPI = (当期価格 × 基準年数量) ÷ (基準年価格 × 基準年数量) × 100

- 2 種類: 総合 CPI(Headline、全項目) / コア CPI(Core、生鮮食品 or 食品+エネルギー除き、日銀重視)

- PPI / PCE との違い: PPI=売り手視点(先行指標)、CPI=買い手視点、PCE=米連邦準備制度(FRB)首選参考

- 発表時期: 米国 毎月 15 日前後 8:30 EST、日本 19 日前後金曜、台湾 中旬

- 為替への影響: CPI が予想を上回る → 利上げ期待 → 通貨高(コストプッシュ型は例外)

1. CPI(消費者物価指数)とは

CPI(Consumer Price Index、消費者物価指数)は、一般家庭が購入する商品・サービスの価格変動を測定する経済指標で、生活コスト変化を反映します。米連邦準備制度(FRB)、日本銀行などの中央銀行が 通貨価値と物価の安定 を維持する重要な参考指標です。

1.1 CPI の基本概念

CPI は 一般家庭が購入する商品・サービスの価格変化 を反映する経済指標で、インフレ(通貨膨脹)または デフレ(通貨緊縮)の程度を測定します。

CPI は「基準年」の物価水準を 100 と設定し、現在の価格と基準年を比較して物価変動率を計算します。

例: 基準年に商品 A の価格が 100 円、現在 110 円なら、その項目の CPI は 110、つまり物価は 10% 上昇したことを意味します。

CPI は食品、住居、交通、医療、娯楽など生活必需項目を幅広くカバーし、各項目には家庭の実支出比率に応じた重み付けが施されます。重みは定期的に更新され、現代の消費習慣の変化を反映します。

1.2 総合 CPI とコア CPI の違い

CPI は 総合 CPI(Headline CPI) と コア CPI(Core CPI) の 2 種類に分けられ、それぞれインフレ測定の用途が異なります:

-

総合 CPI(Headline CPI): 全消費カテゴリーを含み、価格変動が大きい食品とエネルギーも含まれます。生活コストの実態を反映するため、一般市民やメディアが最も参照する指標です

-

コア CPI(Core CPI): 季節要因や外部ショックの影響が強い食品とエネルギーを除外した指標。物価の長期トレンドと内部のインフレ圧力を映します。波動性が低いため、中央銀行(米連邦準備制度、日本銀行など)が金利と金融政策の決定基準として重視します

両者の併用により、物価変動の本質と方向をより包括的に把握できます。

つまり「CPI」は通常どちらを指すのか?

特別な指定がない場合、「CPI」は通常、総合 CPI(Headline CPI) を指します。全消費項目をカバーし、消費者が体感する生活コスト変化を最も反映するためです。

「コア CPI」は 短期攪乱因子を除いたインフレトレンド を観察する文脈で明示されます。米連邦準備制度や日本銀行などの中央銀行は、金融政策決定時にコア CPI を特に重視します。

なお、日本のコア CPI は 生鮮食品のみを除外 する点が米国(食品とエネルギー両方除外)と異なります。日銀はさらに「コアコア CPI」(生鮮食品 + エネルギー除外)も参照します。

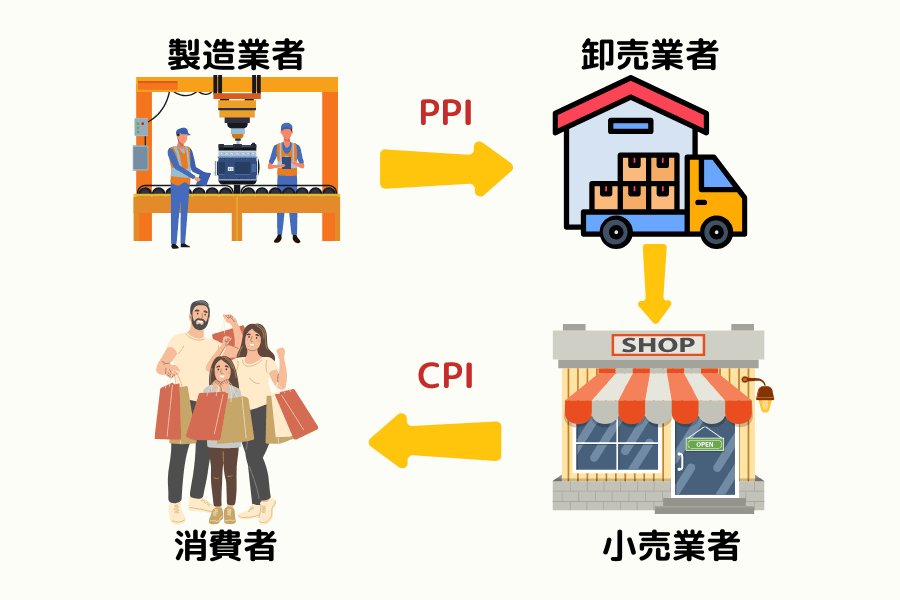

1.3 CPI と PPI の違い

CPI(消費者物価指数)と PPI(生産者物価指数、Producer Price Index)はいずれも物価変動を観察する重要なインフレ指標ですが、測定の視点が異なります:

PPI は商品の出荷段階での価格変動を反映し、「供給側」から観察します。生産者・卸売市場の価格、つまり「売り手視点」です。

CPI は消費者が実際に商品・サービスを購入する際に支払う価格を測定します。「需要側」観察、つまり「買い手視点」です。

商品価格は通常まず生産側から変動するため、PPI は CPI の先行指標 とみなされ、将来のインフレトレンド予測に参考価値があります。

| 指標 | 英語名 | 視点 | 説明 |

|---|---|---|---|

| CPI | Consumer Price Index | 買い手視点 | 最終消費者が支払う商品・サービス価格の変動 |

| PPI | Producer Price Index | 売り手視点 | 商品の出荷段階での価格変動、供給側のインフレ圧力 |

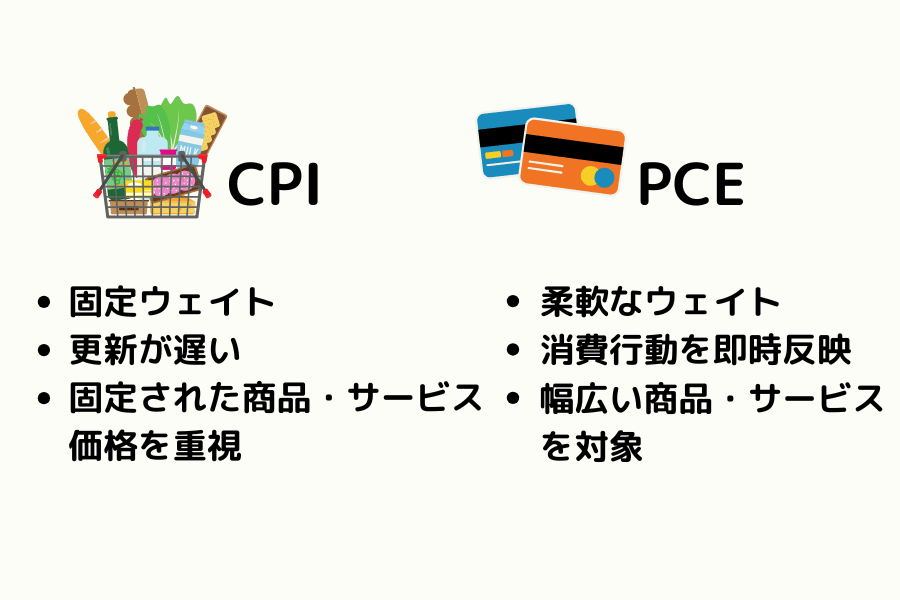

1.4 CPI と PCE の違い

CPI(消費者物価指数)と PCE(個人消費支出価格指数、Personal Consumption Expenditures Price Index)はいずれも消費価格変動の重要指標ですが、統計手法とカバー範囲が異なります:

CPI は固定の商品・サービス「消費バスケット」を使い、一定期間における同一商品組み合わせの価格変化を反映、ウェイト更新が遅め。

PCE はより多くのサービス系支出をカバーし、ウェイトは実消費習慣の変化に応じて柔軟に調整、消費行動を即座に反映できる、米連邦準備制度(FRB)が金融政策決定時の第一参考指標 です。

| 指標 | 英語名 | 特性 | 説明 |

|---|---|---|---|

| CPI | Consumer Price Index | 固定ウェイト、更新が遅い | 一定の商品・サービスバスケットの価格変動を集中追跡、長期インフレ追跡向き |

| PCE | Personal Consumption Expenditures Price Index | 柔軟ウェイト、リアルタイム消費反映 | より広範な商品・サービスをカバー、消費構造変化に敏感 |

関連: 米国 個人消費支出物価指数 (PCE デフレーター) 前年同月比

2. CPI の起源と基準年

CPI は 19 世紀末、産業化国家が物価が国民生活に及ぼす影響を観察するために創設、世界経済の発展とともにインフレ測定の中核指標となりました。各国は地域の消費行動と政策需要に応じて、専門機関と基準年制度で CPI を編成します。

各国・地域の CPI 制度と基準年一覧

| 国・地域 | 編成機関 | 公表開始年 | 基準年更新頻度 | 最新基準年 | 備考 |

|---|---|---|---|---|---|

| 米国 | 労働統計局(BLS) | 1913 年 | 不定期(現在は固定基期) | 1982–1984 平均 | 連邦準備制度は政策判断で PCE をより重視 |

| 日本 | 総務省統計局 | 1946 年(1952 年標準化) | 5 年毎更新 | 2020 年 | 生鮮食品除外がコア CPI |

| 中国 | 国家統計局 | 1980 年代起 | 不定期 | 約 2020 年 | ウェイト基期更新は早いが基準年は固定公表せず |

| ユーロ圏 | EU 統計局(Eurostat) | 各国異なる | 各国独自 | 各異 | 「調和消費者物価指数(HICP)」で統一比較 |

| 香港 | 政府統計処 | — | 5 年毎 | 2020 年 | 基本・特定群組 CPI あり |

| 台湾 | 主計総処 | — | 5 年毎 | 2021 年 | 総合 CPI とコア CPI 両方編成 |

| シンガポール | 統計局(DOS) | — | 5 年毎 | 2019 年 | コア CPI は家賃と交通費を除外 |

基準年の定期更新により、現在の消費構造と価格変動トレンドを反映、CPI が国民の実生活コストとインフレ圧力を継続的に映し出すことを保証します。

3. CPI の計算方法

CPI は通常「ラスパイレス物価指数公式」(Laspeyres Index)で編成され、計算根拠は「基準年」の消費バスケット構成、当期と基準年価格の変化を比較してインフレ程度を反映します。

計算公式

CPI = (当期価格 × 基準年数量) ÷ (基準年価格 × 基準年数量) × 100

この公式は、消費者が同じ買い物習慣を維持する場合に、元の商品・サービスの組み合わせを購入するためにいくら必要かを測定します。

計算例

「家庭の月間電気代」を例に、基準年 1 度あたりの電気価格が 0.10 ドル、月間使用量が 500 度と仮定:

- 基準年支出: 0.10 × 500 = 50 ドル

- 当期価格 0.12 ドル、消費量同じ → 当期支出: 0.12 × 500 = 60 ドル

- CPI 計算結果: CPI = (60 ÷ 50) × 100 = 120

つまり該当項目の物価は基準年から 20% 上昇 したことを意味します。

注: ラスパイレス指数は消費パターンが不変と仮定するため、価格上昇による電気使用量減少などの行動変化を考慮せず、実負担を若干過大評価する傾向があります。

コア CPI の補足

コア CPI(Core CPI)は計算時に変動が大きい食品・エネルギー価格を除外、物価の長期トレンドと潜在的インフレ圧力を表します。各国中央銀行が金利政策の観察指標として頻繁に採用します。

計算式は総合 CPI と同じですが、変動性要因を除外しているため、データの安定性が高く、中長期の物価動向分析に特に適します。

4. 各国の CPI 比較

各地域の CPI は発表機関、時期、コア項目で異なります。以下に比較表を示します:

| 項目 | 台湾 | 日本 | 米国 | 英国 | 香港 | シンガポール |

|---|---|---|---|---|---|---|

| 発表機関 | 主計総処 | 総務省統計局 | 労働統計局 | 国家統計局 | 政府統計処 | 統計局 |

| 発表時期 | 毎月中旬 | 毎月 19 日前後金曜 | 毎月 15 日前後 | 毎月 15 日前後 | 毎月下旬 | 毎月中旬 |

| コア CPI | 食品・エネルギー除外 | 生鮮食品除外 | 食品・エネルギー除外 | 食品・エネルギー除外 | 食品・エネルギー除外 | 家賃・交通費除外 |

| 特殊指標 | - | コアコア CPI | - | - | - | - |

CPI トレンド (2025 年)

- 米国: 2025 年 2 月 CPI 2.8%(総合)/ 3.1%(コア)、インフレ鈍化も 2% 目標を上回る

- 日本: 2023 年から CPI 上昇、2025 年 1 月約 3%、日銀のマイナス金利解除を促進

- 台湾: 近年 CPI は 1-2% で安定、緩やかなインフレ

- 英国: 2025 年初 CPI 約 3.2%、エネルギー・食品が押し上げ、英国中銀は引き締めスタンス維持

5. CPI が外為市場に与える影響

CPI は中央銀行のインフレ評価と金融政策決定の核となる指標で、金利、資金フロー、外為市場の動向に影響します。トレーダーは CPI が市場をどう動かすかを理解し、より効果的な戦略を立てる必要があります。

5.1 CPI と金融政策

中央銀行は政策金利と通貨供給の調整でインフレを制御、物価を安定させ経済成長を支援します。一般的なインフレ目標は約 2%。

| CPI 状況 | 説明 | 想定される金融政策反応 | 例 |

|---|---|---|---|

| 適度なインフレ(約 2%) | 価格安定、健全な経済循環 | 金利維持または穏やかな利上げ | 米国コロナ後回復期、CPI 約 2%、安定成長 |

| 高インフレ | 通貨購買力低下、物価急上昇 | 利上げ、量的引き締め(QT) | 2022 年米国 CPI 9.1%、急速な利上げで対抗 |

| デフレや低インフレ | 消費意欲低迷、企業利益減少 | 利下げや量的緩和(QE) | 日本 1990 年代の長期デフレ |

5.2 CPI と為替変動

CPI が市場に与える影響は 数値そのものより、市場予想との乖離 が重要です。

- CPI > 予想 → 利上げ期待 → 通貨高

- CPI < 予想 → 緩和期待 → 通貨安

- コストプッシュ型インフレ(エネルギー価格上昇など) → 利上げ効果限定 → 通貨が依然弱含む可能性

| シナリオ | 市場予想 | 為替反応 | ケース |

|---|---|---|---|

| CPI > 予想 | 利上げ期待上昇 | 通貨高 | 2022 年 米ドルが CPI 急騰で 150 円突破 |

| CPI < 予想 | 緩和期待上昇 | 通貨安 | 日本の長期低インフレ + 緩和、円が史上最安値圏 |

| コストプッシュ | 利上げ抑制困難 | 通貨不安定 or 安 | 2023 年 ユーロ、エネルギー危機で利上げも下落 |

5.3 物価変動の原因と金融政策の有効性

CPI 変動の原因によって中央銀行政策の有効性が変わります。一般的に 4 種類:

| 種類 | 説明 | ケース |

|---|---|---|

| 需要増減 | 消費需要の変化が価格に影響 | 2020 年コロナで米需要急減、CPI 下落 |

| コスト変動 | 労働力や原材料コストが押し上げ | コロナ後の人手不足が企業の人件費を押し上げ |

| 通貨供給 | 流通量変化がインフレ圧力に影響 | 中銀の債券買入で通貨供給増加、物価上昇 |

| 為替変動 | 通貨安が輸入品価格を押し上げ | 円安が輸入燃料価格を上昇させ CPI 上昇 |

需要や通貨供給によるインフレなら金融政策は効果が大きいですが、コストや為替起因の場合は効果が限定。例: 日本は長期緩和を維持しつつもデフレから抜け出せなかった理由は、内需低迷と輸入インフレの並存にあります。

5.4 利上げの種類と通貨への影響

利上げ = 通貨高とは限らず、背景の経済状況が市場の解釈と為替動向を左右します。利上げは「良性」と「悪性」に分類されます:

| 利上げ種類 | 背景原因 | 為替反応 | 説明 |

|---|---|---|---|

| 良性利上げ | 経済拡張、内需強い | 通常通貨高か強含み維持 | 過熱抑制目的、経済の健全性を映し、市場信頼度向上、資金流入 |

| 悪性利上げ | 通貨弱化、輸入型インフレ | 通貨は依然弱含み or 不安定 | 通貨防衛・外圧対抗目的、効果限定、経済後退リスクを増す可能性 |

5.5 戦略提案とツール活用

- 事前準備: 経済カレンダーに注意(米国 CPI は通常毎月 15 日前後の朝 8:30 米東部時間に発表)、発表前に過大ポジションを保有しない

- リスク管理: ストップロスとトレーリングストップで突発変動に対応。Trailing Stop で利益確定+逆行制限

CPI は外為市場への影響が発表時点に限らず、金利、株式、債券、商品価格と連鎖反応を引き起こします。トレーダーはデータの経済的意味を理解し、多面的分析で対応力を高めるべきです。

Titan FX は世界経済指標カレンダーをリアルタイム提供、CPI などの重要データを把握し市場変動への対応を支援します。

6. CPI 発表前後の取引注意点

CPI データ発表は外為市場の重要イベントで、中央銀行政策と市場予想に影響、激しい変動を引き起こすことがあります。CPI 発表前後の取引注意点で、リスク低減と判断効率化に役立ちます。

| リスク種類 | 説明 |

|---|---|

| 変動激化 | CPI 発表瞬間、米ドル指数の変動は 0.5% 以上に達することも |

| スプレッド拡大 | スプレッドが平時の 1-2 pips から 10 pips 以上に拡大、取引コスト増加 |

| 流動性不足 | 予想と乖離が大きいとき、スリッページや拒絶取引が発生 |

市場の変動激化

CPI データはインフレと金利期待に直接関わり、市場参加者が高度に注目するため、発表前後で為替が大幅振動。例: 米国 CPI が予想を 0.5% 超過すると USD/JPY が数分で 50-100 pips 振動。

トレーダーはデータ発表前の過剰ポジション建てを避け、突発相場に備えるべきです。

スプレッド(Spread)拡大の可能性

発表時段、市場流動性が瞬時に低下、スプレッドが平時の 1-2 pips から 10 pips 以上に拡大、取引コスト増加。例: EUR/USD も CPI 発表後に短時間スプレッド急騰、短期トレーダーの損益比率に影響。事前にブローカーのスプレッド方針確認推奨。

約定とプライス・リスク

CPI 結果が市場予想と大きく乖離(予想を 1% 超過など)すると、買い・売り注文の不均衡で約定困難、スリッページや約定不能が発生。

例: 2023 年米国 CPI が予想外に下落したとき、一部の取引プラットフォームでプライスが数秒間停止。トレーダーは厳しすぎる指値(Limit Order)の使用を避け、緩めのストップロス(Stop Loss)に切り替えるべきです。

取引推奨

- 事前準備: 経済カレンダー参照(米国 CPI は毎月 15 日前後 8:30 EST)、市場コンセンサスを推定し計画を立てる

- リスク管理: 発表前にポジション縮小またはトレーリングストップ(Trailing Stop)設定、利益確保と損失制御。例: ドル買い保有なら 50 pips ストップ

- 確認待ち: 発表後の即時参戦を避け、5-15 分待って市場がデータを消化するのを待ち、トレンド確認後に行動

7. CPI のよくある質問

Q1:CPI はいつ発表される?

- 台湾: 毎月中旬、行政院主計総処発表

- 米国: 毎月 15 日前後、米東部時間 8:30(日本時間 21:30 or 22:30)、労働統計局(BLS)発表

- 日本: 毎月 19 日前後の金曜、総務省統計局発表

- ユーロ圏: 各国発表後、Eurostat が調和指数 HICP を発表

Q2:CPI はなぜ重要?

CPI は物価変動の核となる指標で、中央銀行の金融政策決定に直接影響します。CPI 上昇時は中銀が利上げでインフレ抑制、CPI 下落時は利下げで景気刺激の可能性。

これらの政策変動は為替、株式、債券市場に波及するため、CPI は投資家にとって必須の経済指標です。

Q3:総合 CPI とコア CPI、どちらが重要?

両者とも重要ですが用途が異なります:

- 総合 CPI: 消費者の実感する生活コストを反映、市民・メディア注目

- コア CPI: 食品とエネルギーなど変動項目を除外、長期インフレトレンドを反映、中央銀行が政策決定時により重視

例えば米連邦準備制度(FRB)、日本銀行は政策声明でコア CPI データを利率決定の根拠として頻繁に引用します。

Q4:CPI が高いと必ず利上げになる?

必ずしもそうではありません。中銀の利上げ判断は多面的:

- CPI 起源は需要プル vs コストプッシュ: コストプッシュ型(エネルギー危機など)は利上げ効果限定

- 雇用市場: 失業率が高いと利上げが景気後退を悪化させる

- 期待アンカー: インフレ期待が目標近くで安定アンカーされているか

例: 2022 年米国 CPI 9.1% で FRB は急速利上げ。一方 2008 年金融危機後は CPI が一時上昇しても緩和維持。

Q5:個人投資家は CPI データをどう取引に活用する?

- トレンド判断: 持続的に 2% 目標を上回る CPI は金融引き締めサイクルを示唆、株・債・コモディティ配分に影響

- タイミング回避: 発表 30 分前 - 1 時間前にポジション縮小か追加停止、瞬時変動を避ける

- 予想差異: 「市場コンセンサス vs 実数値」差を注視、方向性取引を判断

- リスク管理: ストップロスとトレーリングストップ設定、プライス停止による想定外損失を回避

8. まとめ

CPI(消費者物価指数)は物価変動を測定する核となる経済指標で、19 世紀末の産業化需要から起源、現代はラスパイレス公式で計算され、世界各地で広く適用されています。

台湾、日本、米国などの CPI は発表時期、コア項目、基準年で異なりますが、いずれも中央銀行の金融政策決定に重要、インフレ制御と経済安定に不可欠です。

外為市場では、CPI データが金利期待と資金フローに影響、発表前後に激しいボラティリティが常態。トレーダーはスプレッド拡大と約定リスクに注意し、適切なリスク管理戦略を取る必要があります。

CPI の定義、計算方法、PPI / PCE との違いを深く理解することで、投資家は市場トレンドをより正確に判断できます。短期取引でも長期布局でも、CPI 理解は投資判断の質を高めます。

関連記事

- インフレ(Inflation)とは?

- デフレ(Deflation)とは?

- 量的緩和(QE)とは?

- 量的引き締め(QT)とは?

- ストップロス(Stop Loss)とは?

- ボラティリティ(Volatility)とは?

Titan FX 取引戦略研究所。FX、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産など、幅広い金融商品を対象に投資家向け教育コンテンツを制作しています。

主な出典(カテゴリ別)

- 公式記録: U.S. Bureau of Labor Statistics (BLS) — Consumer Price Index 公式定義と最新数据;日本総務省統計局 — 消費者物価指数 (2020 年基準); Eurostat HICP — ユーロ圏調和消費者物価指数

- 歴史背景: BLS Origin History — 1913 年に Bureau of Labor Statistics (US) が初公表

- 学術分析: Boskin, M. J. et al. (1996) "Toward a More Accurate Measure of the Cost of Living", Senate Finance Committee Report — ラスパイレス指数の測定偏差研究

- 市場データ: FRED (Federal Reserve Bank of St. Louis) — US CPI Year-on-Year, Core CPI 履歴系列