Price-Weighted Index(株価平均型株価指数)

株式市場では、個別銘柄の値動きだけでなく株価指数が市場全体の流れをより反映します。

数ある算出方式の中で株価平均型株価指数(Price-Weighted Index、価格加重指数)は、最も初期に登場した株価指数の形式の一つです。特徴は株価が高い銘柄ほど指数への影響が大きいこと(時価総額とは無関係)。現代では時価総額加重に置き換わりつつありますが、ダウ工業株価平均(DJIA)や日経 225は今も世界の投資家が注目する古典的指標です。

本記事では定義・計算方法・メリット/デメリット・代表例、そして他の加重方式との比較を中立的に解説します。

- 定義:株価を重みとし、株価が高い銘柄ほど指数への影響が大きい(時価総額無関係)

- 計算式:株価平均型指数 = 構成銘柄の株価合計 ÷ 除数

- 除数の役割:分割・併合・配当・銘柄入替に対応し指数の連続性を維持

- 代表例:DJIA(1896 年〜)、日経 225、ダウ輸送/公共株平均

- 位置づけ:値がさ株で歪みやすく現代は時価総額加重が主流。情緒・資金集中の補助観察に有用

1. 株価平均型株価指数とは?

株価平均型株価指数(Price-Weighted Index)は構成銘柄の「株価」を基準に算出する株価指数です。この枠組みでは株価が高い銘柄ほど指数全体への重みが大きく、株価の低い銘柄は時価総額が大きくても影響が限られます。

投資家になじみのある時価総額加重とは異なり、価格加重は「構成銘柄の株価を合算し除数で調整」した総合値に近いものです。高価株の変動に影響されやすく代表性は限定的ですが、歴史的価値は極めて高く、最も代表的な例がダウ・ジョーンズ工業株価平均(DJIA)で、1896 年以来、米国株の重要な風向計です。

関連記事:株価指数とは?

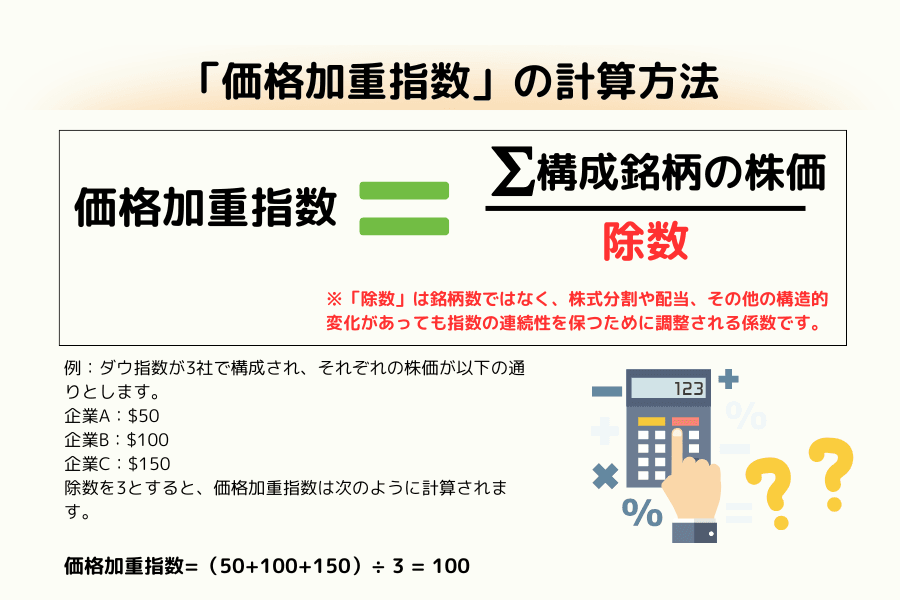

2. 計算方法と調整の仕組み

まず株価(Stock Price)とは、投資家が市場で 1 株を売買する価格で、企業価値・需給・市場期待を反映します。価格加重指数の核心は、株価を重みの基準とし、株価が高い企業ほど指数変化に大きく影響することです。

基本計算式

この方式では影響力は「株価そのもの」から生じ、時価総額や資本規模ではありません。高価株 1 銘柄の上下が指数全体に明確な影響を与え得ます。

除数の役割

株式分割・併合・配当・銘柄入替が起こると、単純な株価合計では指数が歪みます。そこで除数(Divisor)を導入して調整し、技術的事象による断層を防いで指数の連続性を保ちます。

計算例

3 銘柄構成を仮定します。

| 銘柄 | 株価(米ドル) |

|---|---|

| A | 50 |

| B | 100 |

| C | 150 |

初期合計 300 ドル、除数 3 なら指数は 100 ポイント。銘柄 B が「1 対 2」分割で 50 ドルになると合計は 250 ドル。連続性のため除数を 2.5 に調整し、250 ÷ 2.5 = 100 ポイントで指数は影響を受けません。

3. メリットとデメリット

直感的で分かりやすい一方、現代市場では論点も多くあります。

| 項目 | メリット | デメリット |

|---|---|---|

| 計算方式 | 株価を合算し除数で割るだけで直感的 | 企業の実規模・資金の重みを反映できない |

| 反応速度 | 株価変動が即座に指数へ反映、短期観察向き | 個別高価株の変動で指数が歪みやすい |

| 市場代表性 | 歴史が長くニュース価値あり | 時価総額加重より代表性が不足 |

| 応用 | 価格変動・市場心理の観察に使える | 運用評価やファンド連動には不向き |

4. 代表的な株価平均型指数

現代は時価総額加重が主流ですが、歴史ある価格加重指数は今も影響力を持ちます。

ダウ工業株価平均(DJIA)

ダウ工業株価平均は米国の優良 30 銘柄で構成され、金融・エネルギー・医療・テクノロジーをカバーします。価格加重のため、株価の高い企業の変動が指数全体に大きく影響します。

日経 225

日経 225は日本を代表する株価指数で、225 の大型企業を含みます。同じく価格加重方式で、値がさ株が指数変化を主導しがちです。

ダウ輸送株/公共株平均

ダウ輸送株平均(DJTA)とダウ公共株平均(DJUA)も価格加重体系で、米国の輸送・公共産業の景況を反映します。

5. 価格加重 vs 時価総額加重 vs 等加重

指数の算出方式は一つではなく、加重方式が市場代表性と解釈価値に影響します。

| 比較項目 | 価格加重 | 時価総額加重 | 等加重 |

|---|---|---|---|

| 重みの基準 | 株価 | 企業の時価総額 | 各銘柄同一 |

| 代表性 | 値がさ株に偏る | 市場の資金分布を反映 | 個別株を平均反映 |

| メリット | 計算簡単・歴史長い | 市場構造と整合 | 分散・構造の均衡 |

| デメリット | 歪みやすい | 大型企業の影響大 | 実配分と異なる |

6. 投資家の視点:どう捉えるか

現代の投資でベンチマークに使われることは少ないものの、市場構造と資金集中度を観察する重要な参考になります。値がさ株の影響が明確なため、資金選好や業種の物色を映しやすく、例えば高価なテクノロジー株が上昇するとダウ工業株平均が強く見える一方、他セクターが横ばいということもあります。したがって価格加重指数は時価総額加重の補助観察指標と位置づけ、両者の差を比べることで市場が「少数の主力主導」か「全体上昇」かの判断に役立ちます。

7. よくある質問(FAQ)

Q1. 株価平均型株価指数(価格加重指数)とは?

構成銘柄の「株価」を重みとし、株価が高い銘柄ほど指数への影響が大きく、時価総額とは無関係です。値は「構成銘柄の株価合計 ÷ 除数」で算出され、値がさ株に偏ります。

Q2. 除数(Divisor)の役割は?

株式分割・併合・配当・銘柄入替などの技術的事象で、単純な株価合計は指数を歪めます。除数を導入し動的に調整することで、企業行動による断層なく指数の連続性を保ちます。

Q3. 代表的な株価平均型指数は?

最も代表的なのはダウ・ジョーンズ工業株価平均(DJIA、1896 年〜)と日経 225 です。ダウ輸送株平均(DJTA)やダウ公共株平均(DJUA)も価格加重体系に属します。

Q4. 株価平均型と時価総額加重型の違いは?

株価平均型は株価を重みとし値がさ株に偏ります。時価総額加重型は市場の資金分布をより反映します。等加重は各銘柄の重みが同一です。三者は代表性と解釈価値が異なります。

Q5. 投資家は株価平均型指数をどう見るべきですか?

現代ではベンチマークに使われにくいものの、値がさ株の影響が明確なため資金選好や業種の物色を映します。時価総額加重の補助観察指標とし、両者の差から『少数主導』か『全体上昇』かを判断するのが有用です。

8. まとめ

株価平均型株価指数はもはや主流ではありませんが、一定の参考価値を保ちます。値がさ株の影響が大きいため資金がどの業種・銘柄に集中しているかを映し、市場心理と価格変化を観察する補助ツールに適します。投資家にとっては、ダウ工業株平均や日経 225 などの歴史的指標を読む際、その構造的差異と限界を把握する助けになります。一方、現代金融市場では時価総額加重型指数が主流の測定方式で、経済実態と資金フローをより正確に反映します。総じて価格加重指数の価値は「歴史的意義と情緒観察」にあり、運用評価ではありません。

関連記事

Titan FX の金融市場リサーチおよび調査チーム。外国為替(FX)、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産など、幅広い金融商品を対象に投資家向け教育コンテンツを制作しています。

主な出典(カテゴリ別)

- 指数算出方式の基礎: Investopedia / Corporate Finance Institute(Price-Weighted Index); Wikipedia(Price-weighted index)

- 代表的指数の方法論: S&P Dow Jones Indices(DJIA 方法論の一般枠組み); 日経平均株価 算出要領(日本経済新聞社)

- 加重方式の比較: 価格加重 / 時価総額加重 / 等加重 に関する一般的な指数論知見