Treasury Stock(自己株式)

自己株式は企業の資本政策で重要な要素ですが、多くの投資家にとっては「企業が自社株を買い戻す=好材料」という理解に留まりがちです。実際には、市場の需給、財務数値、企業戦略、資金配分など複数の側面に関わり、効果はプラスにもなれば、リスクを含むこともあります。

正しく理解するには、その会計上の本質、買い戻しを始める理由、株価や財務指標への実際の影響、そして開示内容の読み方から切り込む必要があります。本記事では上記の要点を整理し、自己株式の本当の作用と読み方の論理を投資家が掴めるようにします。

- 定義:自己株式は企業が買い戻して保有する株式。流通せず議決権・配当無し

- 企業の動機:株価安定、EPS/ROE 改善、従業員報酬、過小評価、資本構成調整

- 指標への影響:流通株減で EPS/ROE が帳簿上改善、収益力の真の改善ではない

- 両面の効果:信頼の伝達にも、買い支え・財務美化のリスク信号にもなり得る

- 読み方の要点:目的・価格と比率・現金水準・その後の用途の 4 面で総合判断

1. 自己株式の基礎概念と定義

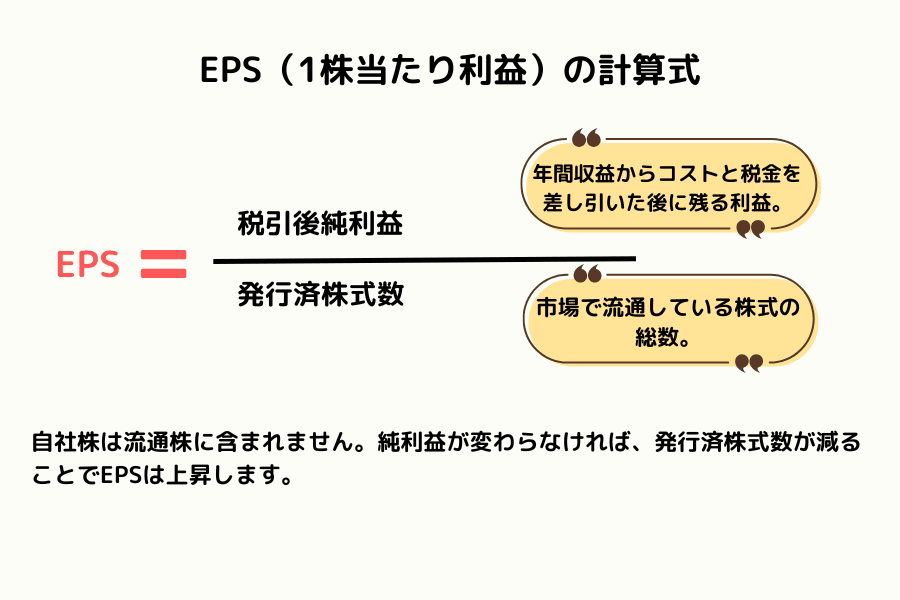

自己株式(金庫株、英語 Treasury Stock)とは、企業が市場から発行済みの自社株の一部を買い戻し、企業自身が保有する株式です。自己株式は流通せず、議決権を持たず、配当を受けず、発行済株式数に算入されません。そのため1 株当たり利益(EPS)の計算、株主資本の構成、市場の需給に直接影響し、自己資本利益率(ROE)を間接的に押し上げることもあります。買い戻して保有する株式のため、保有・譲渡・消却のいずれにするかは企業戦略で柔軟に決められます。

財務上の本質的特徴

自己株式は本質的に、企業が自己資金で株式を買い戻して保有する株式です。流通株数に算入されないため、EPS、ROE、1 株当たり純資産(BVPS)、市場流通量など多くの指標に影響します。追加の権益を生まないため、貸借対照表では通常控除項目として計上され、株主資本は帳簿上相対的に減少します。これらの特性から、自己株式は財務構成と資本政策を調整する重要な手段になります。

自己株式と減資の違い

買い戻し自体は減資と同じではなく、保有期間中は保留や別用途の選択が可能です。消却を決めて初めて資本金が正式に減少します。一方、減資は株式を直接消却して資本を恒久的に減らす不可逆の構造変動です。要するに、自己株式は柔軟性を、減資は正式かつ恒久的な資本調整を意味します。

よくある誤解の整理

多くの投資家が買い戻し=必ず好材料と誤解しますが、自己株式は買い戻しという財務的行動にすぎず、その意味は後の用途と財務状況で判断します。資金が潤沢で財務が健全なら経営陣の自信と解釈されやすく、資金が逼迫し投資機会が乏しい中での大規模買い戻しはリスク信号にもなり得ます。財務・現金水準・企業戦略を統合して見るべきで、開示の表面文言だけで結論を出すべきではありません。

2. 企業はなぜ自己株式を取得するのか

買い戻し計画には通常、明確な動機があり、市場環境、財務構成、戦略、株価評価と関わります。理由を理解することは、本当に好材料か、企業が特定の課題に対処しているかの判断に役立ちます。

- ▸理由1:株価の安定と市場の信頼強化

- ▸理由2:EPS と関連財務比率の改善

- ▸理由3:従業員報酬や将来戦略用の株式源

- ▸理由4:経営陣が株価を過小評価と判断

- ▸理由5:資本構成の調整と資金効率の向上

理由1:株価の安定と市場の信頼強化

市場心理が弱いか株価がファンダメンタルズから乖離した際、買い戻しで売り圧力を和らげ株価の歪みを抑えることがあります。経営陣が自己資金で買うことは、企業が自社価値を認め市場期待を安定させたい意思と解釈されやすく、短期の変動や外部要因による不合理な下落時に多く見られます。

理由2:EPS と関連財務比率の改善

買い戻し後は流通株に算入されないため、純利益が一定でも EPS と ROE が自然に上がります。企業にとっては財務指標と資本効率を改善する手段で、決算発表前や注目が高まる局面で開始し、収益力評価を強める例もあります。

理由3:従業員報酬や将来戦略用の株式源

自己株式は従業員のストック報酬や RSU、株式報酬の原資に使えます。新株発行と異なり、既存株主の持分を希薄化しません。M&A や株式交換、戦略提携用に保留する企業もあり、株式運用の柔軟性が高まります。

理由4:経営陣が株価を過小評価と判断

安定した収益力と健全な現金水準を持つ企業で、経営陣が市場評価を実態より低いと考える場合、自己株式を通じて投資家に自信を伝えることがあります。短期の市場操作ではなく企業価値観に基づく長期戦略判断で、市場は比較的前向きに解釈しがちです。

理由5:資本構成の調整と資金効率の向上

現金が過剰だが魅力的な投資先が短期に乏しい場合、買い戻しは資金効率を高め、遊休資金を株主に有利な還元へ転換する方法になります。同時に資本構成(資本・負債・株主資本の比率)を長期戦略に近づけ、財務の柔軟性を改善できます。

3. 自己株式が企業と投資家に与える影響

買い戻しは財務操作であると同時に、市場価格・財務指標・株主構成・投資家期待にも影響します。動機により結果は大きく異なるため、プラス・マイナス両面の理解が開示を読む核心能力になります。

- ▸影響1:短期の下支えはあるが長期保証ではない

- ▸影響2:EPS と財務比率の改善は構造的変化

- ▸影響3:投資家心理と市場評価への両面効果

- ▸影響4:現金の使用で財務の柔軟性が低下

- ▸影響5:特定状況ではネガティブ信号になり得る

影響1:短期の下支えはあるが長期保証ではない

買い戻しは買いを増やし、短期的に株価を下支えし過度な下落を抑えがちです。ただし効果は多くが短期で、長期はファンダメンタルズ・産業見通し・市場環境に左右されます。長期上昇の保証ではなく、短期の市場反応の一環と捉えるべきです。

影響2:EPS と財務比率の改善は構造的変化

自己株式は流通株に算入されないため、純利益が一定でも EPS と ROE が上がります。しかしこの改善は収益力の向上ではなく、分母(流通株や株主資本)の低下によるものです。決算評価では、帳簿数値の改善を経営面の真の改善と誤解しないよう注意します。

影響3:投資家心理と市場評価への両面効果

自己株式は企業への信頼を強める一方、戦略が不明確、タイミングが悪い、買い戻し後も株価が弱いと、成長性の欠如や指標美化を疑われ得ます。この両面性のため、投資判断では特に慎重に解釈します。

影響4:現金の使用で財務の柔軟性が低下

買い戻しは現金で支払うため、金額が大きいほど現金流量と財務の柔軟性に影響します。現金が限られる、または大型の設備投資・返済需要が重なる場合、企業の安全性を弱め、景気循環や突発事象への対応力を下げます。自由現金流、負債比率、買い戻し規模の整合を観察します。

影響5:特定状況ではネガティブ信号になり得る

高値での買い戻し、頻繁に買っても評価が改善しない、借入で買い戻すなどは、ガバナンスや資金効率の問題と解釈され得ます。EPS の意図的押し上げや短期株価のかさ上げも、ガバナンス品質と戦略合理性への疑念を招きます。これらは好材料どころか長期投資リスクになり得ます。

4. 実務上の手順と投資家の読み方

買い戻しは単純に見えて、厳格な法規手続き、執行ペース、その後の用途計画を伴います。投資家はどう執行するか(実務)と意図と影響をどう読むか(読み方)を理解して初めて、企業価値と市場反応への本当の意味を正しく評価できます。

実務上の手順

| 項目 | 説明 |

|---|---|

| 開示内容・取得期間・価格レンジ | 取得目的・上限・期間・想定価格レンジを法に従い開示。明確で詳細なほど積極的、曖昧なら警戒が必要。 |

| 1 日あたり比率と総量制限 | 多くの国で株価への過度な介入を防ぐ制限あり(前日出来高の一定比率など)。上限に近づくかで執行力と意図を判断。 |

| 取得後の用途 | 消却、従業員報酬、戦略的譲渡、長期保留など。用途で需給と EPS への影響が大きく異なるため後続開示に注意。 |

投資家の読み方

| 判読項目 | 観察ポイント |

|---|---|

| 目的の妥当性 | 財務・産業地位・市況と整合なら信頼度が高い。基本面が弱いのに発表なら買い支え・短期維持の可能性。 |

| 価格と比率の実効性 | 高すぎる価格はコスト増、比率が低すぎると株価・EPS 改善が限定的。実行有無で戦略的か姿勢表明かを判別。 |

| 現金水準と財務構成 | 大量の現金を要する。負債圧力や自由現金流の弱さがあると財務の柔軟性を損なう。返済・運営能力を確認。 |

| その後の用途の明確さ | 報酬・戦略提携・資本運作に使えば長期計画の示唆。長期間用途未説明なら戦略性の欠如の可能性。 |

5. よくある質問(FAQ)

Q1. 自己株式は株式の希薄化を起こしますか?

起こしません。自己株式は企業が買い戻して保有し、市場流通株に含まれないため希薄化しません。むしろ流通株が減るため、既存株主の持分比率は相対的に上がります。再放出や新株発行を行う場合のみ希薄化が生じます。

Q2. 自己株式は再び売れますか?

売れます。保有後、規定に従い将来の再売却・譲渡・従業員報酬への利用が可能です。市場価格が取得コストを上回れば再売却で利益が出ることもありますが、流通株が増えるため株価反応に影響し得ます。

Q3. 自己株式は取得後どのくらいで処分が必要ですか?

市場法規によりますが、多くの市場で一定期間内の処分(消却・譲渡・報酬計画への利用)が求められます。長期保有で用途が不明確なら、資本運用の方向性の欠如か株価維持の意図の可能性を観察します。

Q4. 自己株式と自社株買い計画は同じものですか?

近いが同一ではありません。自社株買い(Share Repurchase)は買い戻すという行為、自己株式(Treasury Stock)は買い戻して企業が保有することになった株式(結果)です。行為と結果の違いを理解すると開示が読みやすくなります。

Q5. 個人投資家は自己株式情報をどこで確認できますか?

法定開示プラットフォーム、決算説明会資料、年次報告書、財務注記で確認でき、取得目的・期間・数量・価格レンジ・その後の用途が含まれます。定期的に追うことで資本政策と経営判断の方向を把握できます。

6. まとめ

自己株式の取得は、資本構成の調整、市場期待の管理、資金効率の向上のための重要な財務手段です。必ずしも好材料ではなく、単なる株価下支え手段でもなく、企業の現金流・産業環境・開示目的・その後の用途を統合して読むべき財務行動です。

投資家にとって本当に重要なのは買い戻しそのものではなく、企業が「なぜ買うか」「買った後どう使うか」です。本質を掴み、開示情報を観察し、短期・長期の影響を理解すれば、資本政策と市場反応をより正確に把握し、より総合的なファンダメンタルズ分析力を築けます。

関連記事

Titan FX トレード戦略研究所。外国為替(FX)、商品(原油・貴金属・農産品)、株価指数、米国株、暗号資産など幅広い金融商品を対象に投資家向け教育コンテンツを制作。

主な出典(カテゴリ別)

- 会計・財務指標: EPS/ROE/BVPS 等の一般的な会計・財務分析の公開知見

- 企業の資本政策: 自社株買い(自己株式)に関する一般公開知識

- 投資判断: ファンダメンタルズ分析の一般教育資料; Titan FX プラットフォーム公開情報