ROE(自己資本利益率, Return on Equity)

株式投資で「良い会社」を見極めるとき、売上や利益の大きさだけを見ても十分ではありません。同じ利益でも、どれだけ少ない自己資本で稼いだかによって、経営の効率は大きく変わります。その効率を一目で測れるのが ROE です。

ROE(Return on Equity、自己資本利益率)は、企業が株主から預かった資本を使ってどれだけ効率的に利益を生み出しているかを測る、株式投資の基本指標です。「株主の出資 1 円あたり何円の純利益を稼いだか」を示し、米国・日本を問わず投資家がもっとも重視する経営効率指標のひとつです。

ROE は 当期純利益 ÷ 自己資本 で算出され、一般的には 10% 以上が優良、15-20% 超は卓越と評価されます。同業他社・市場平均・自社過去との比較で意味を持つ相対指標である点が PER や PBR と共通する特徴です。

本記事では ROE の定義・計算式・米日企業比較・他指標との関係を整理し、ROE 単独で判断する際の落とし穴と、PER・PBR・EPS との組み合わせ評価のフレームワークを 5 問のよくある質問とともに体系的に解説します。

- ROE(自己資本利益率)の基本的な定義と、「株主が出した資本に対する稼ぐ力」としての意味

- 当期純利益÷自己資本の計算式と、デュポン分析による 3 要素分解(売上高利益率×総資産回転率×財務レバレッジ)

- 米国 S&P500 と日本 TOPIX500 の ROE 水準差と、その構造的要因(成長性・自社株買い・財務戦略の違い)

- ROE 単独で判断する際の落とし穴(過剰レバレッジ・自社株買い)と、ROA・PBR と組み合わせる視点

- 投資判断で ROE を活用する実務的なフレームワークと注目すべきベンチマーク

1. ROE(自己資本利益率)の概要

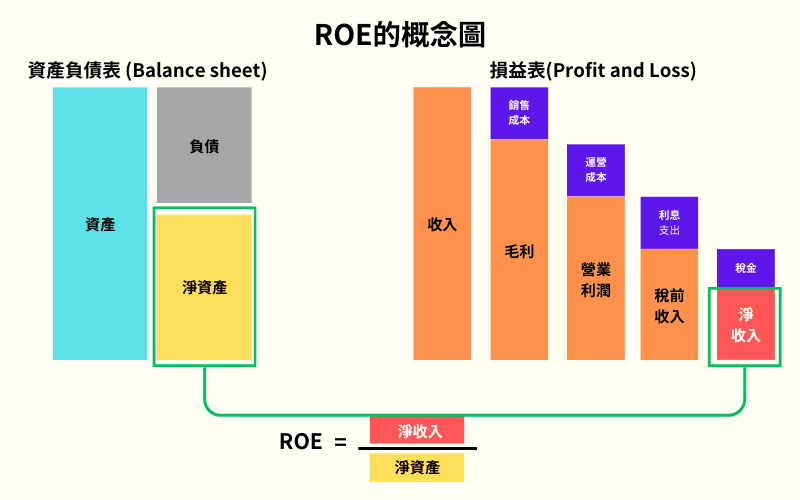

ROE(Return on Equity、自己資本利益率)は、企業が株主から預かった自己資本(純資産)に対してどれだけの当期純利益を生み出したかを示す財務指標です。「株主の出資 1 円あたり何円の利益を稼げたか」を表し、投資効率と経営の質を測る代表的な物差しとして広く活用されています。

ROE が重視される理由

- 株主視点での投資効率:株主が出した資本に対するリターンを直接的に示す

- 業界横断の比較が可能:%(パーセント)で表されるため、規模が異なる企業同士でも比較できる

- 経営者の評価指標:ROE 向上は資本効率改善の証として、経営層の業績評価にも使われる

- 機関投資家・アクティビストの注目指標:米国を中心に、ROE 水準は株主還元戦略にも直接影響

ROE は単独で利益額の大きさを示すものではなく、「資本効率」を測る指標である点が重要です。

2. ROE の計算方法と公式

基本公式

- 当期純利益(Net Income):損益計算書の最終利益(税引後)

- 自己資本(Shareholders' Equity):貸借対照表の純資産(株主資本+その他包括利益累計額等)

計算例

ある企業の当期純利益が 100 億円、自己資本が 1,000 億円の場合:

「株主が出した 1 円あたり 10 銭の利益を稼いだ」と解釈できます。

デュポン分析(3 要素分解)

ROE は以下の 3 要素に分解できます。これをデュポン分析と呼びます。

| 要素 | 計算式 | 意味 |

|---|---|---|

| 売上高純利益率 | 当期純利益 ÷ 売上高 | 利益率の高さ(収益性) |

| 総資産回転率 | 売上高 ÷ 総資産 | 資産活用効率(運用効率) |

| 財務レバレッジ | 総資産 ÷ 自己資本 | 負債の活用度(財務戦略) |

この 3 要素分解により、同じ ROE 10% でも稼ぎ方の違いを可視化できます。たとえば「高収益・低レバレッジ型」と「低収益・高レバレッジ型」では、リスクの質がまったく異なります。

3. ROE から何が読み取れるか

ROE は単に「高ければ良い」指標ではなく、文脈を読み解くことで企業の経営戦略を把握できます。

経営効率の水準

| ROE 水準 | 一般的な評価 |

|---|---|

| 15% 以上 | 卓越した経営効率(米国成長企業に多い) |

| 10〜15% | 優良企業の標準的水準 |

| 5〜10% | 平均的、改善余地あり |

| 5% 未満 | 効率が低い、業界平均との比較が必須 |

業界による違い

業界ごとに ROE の妥当水準は異なります。

- IT・ハイテク:軽資産で高 ROE(20% 超も珍しくない)

- 製造業:設備投資が多く ROE 5-15% が標準

- 金融:レバレッジが高いため ROE 10-15% が一般的

- 公益事業:規制下で安定するが ROE 5-10% と低め

経営戦略のシグナル

ROE の上昇要因を見極めることで、企業が取っている戦略を読み解けます。

- 利益率向上型:価格戦略・ブランド力で売上高利益率を高めるタイプ(Apple、Microsoft など)

- 資産効率改善型:在庫・固定資産の効率を高めるタイプ(小売・物流企業)

- 財務レバレッジ活用型:自社株買い・配当で自己資本を圧縮するタイプ(成熟した米国大企業に多い)

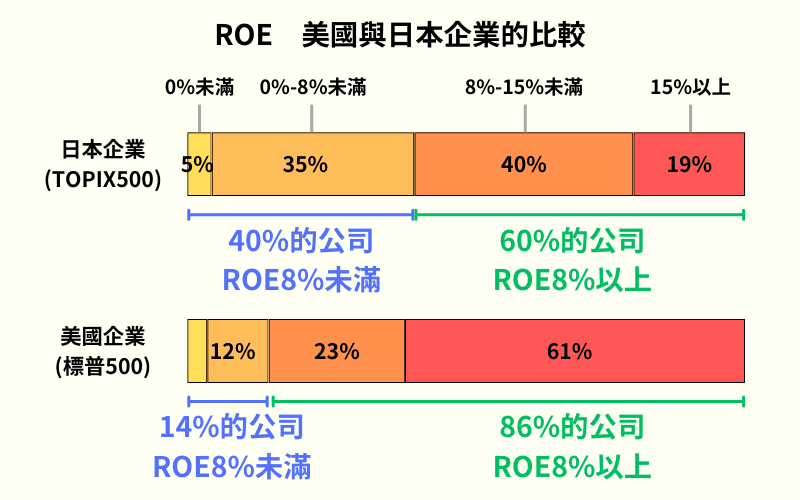

4. 米国と日本の ROE 比較

平均水準の差

- 米国(S&P 500):平均 ROE 15-20%、トップ企業は 30% 超も

- 日本(TOPIX 500):平均 ROE 8-12%、近年改善傾向

米国企業の ROE が構造的に高い理由は以下のとおりです。

米国企業が高 ROE である構造的理由

- 積極的な自社株買い:余剰資金で自社株買いを行い、自己資本を圧縮することで ROE を維持

- 軽資産経営:IT・サービス産業の比率が高く、固定資産が少ない

- 株主重視のガバナンス:取締役会と経営層が ROE を経営目標に明示的に組み込む

- 高い財務レバレッジ:低金利環境下で借入を活用し、資本効率を最大化

日本企業の ROE が低い理由と改善傾向

- 内部留保の蓄積:自己資本を厚くする傾向が強く、結果として ROE が低下

- 保守的な財務戦略:レバレッジを抑える企業文化が浸透

- 業界構造:製造業比率が高く、設備投資が ROE を抑制

ただし、2014 年の「伊藤レポート」(経産省の研究会報告書)でROE 8% 以上がグローバル投資家からの最低水準として提示されて以降、東証プライム企業の ROE は段階的に改善しており、日本企業の株主還元強化(増配・自社株買い)が進んでいます。

5. ROE の限界と注意点

ROE は単独で判断すると誤った結論を導きかねません。以下の限界点に注意が必要です。

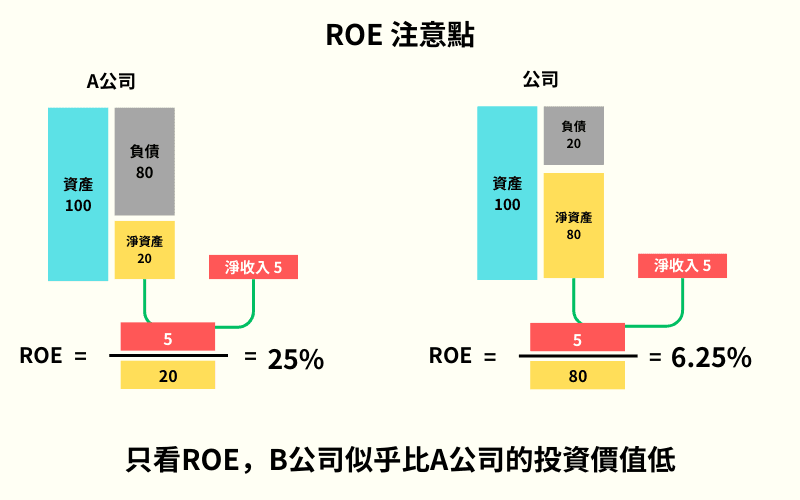

高いレバレッジによる人為的な高 ROE

財務レバレッジを高める(借入を増やす)と、自己資本が相対的に縮小し ROE が機械的に上昇します。この場合、見かけ上の経営効率は良くても、財務リスクは大きく高まっています。

例: ROE 20% でも自己資本比率が 15%(負債比率 85%)の企業は、金利上昇局面で利息負担増加・信用格付け低下のリスクに直面します。

自社株買いによる ROE 操作

積極的な自社株買いは自己資本を圧縮し、ROE を機械的に押し上げます。これは資本効率改善の側面もありますが、本業の利益成長が伴わない場合は「ROE は上がっているが企業価値は変わらない」状況になり得ます。

一時的な特別利益の影響

事業売却益・為替差益などの特別利益で当期純利益が膨らむと、その期だけ ROE が一時的に高くなります。継続的な収益力を測るには、過去 3-5 期の連続した ROE トレンドと営業利益ベースの収益性を併せて確認する必要があります。

業界・国による比較の難しさ

業界・国によって ROE の標準水準は大きく異なります。安易な「ROE 10% 以上が優良」という単一基準は誤解を招きます。同業他社・市場平均・自社過去との比較が必須です。

6. ROE と ROA の違い

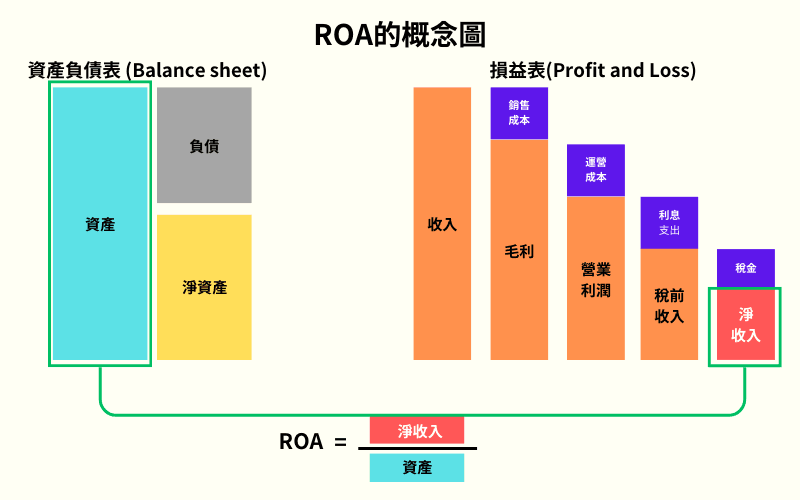

ROE と並んで重要な指標が ROA(Return on Assets、総資産利益率)です。両者は分母が異なります。

| 項目 | ROE | ROA |

|---|---|---|

| 計算式 | 当期純利益÷自己資本 | 当期純利益÷総資産 |

| 焦点 | 株主資本に対する利益効率 | 全資産(負債含む)に対する利益効率 |

| レバレッジの影響 | 受けやすい(借入で上昇) | 受けにくい(実体的な収益性を反映) |

| 主な活用シーン | 株主視点の経営評価 | 経営者視点の資産活用評価 |

| 水準の目安 | 10% 以上が優良 | 5% 以上が優良 |

ROE と ROA の組み合わせ評価

両指標を併せて見ることで、企業の真の収益力と財務戦略を分離して評価できます。

- ROE 高 / ROA 高:本業の収益力が高く、財務戦略も健全(理想形)

- ROE 高 / ROA 低:レバレッジで ROE を押し上げている。リスクに注意

- ROE 低 / ROA 高:本業の収益力はあるが、財務戦略が保守的。改善余地あり

- ROE 低 / ROA 低:収益力と財務戦略の両面で課題

7. ROE に関するよくある質問

Q1:ROE は何 % あれば優良企業と判断できますか?

絶対的な基準はなく、業界・国・市場サイクルによって変動します。一般的な目安として:

- 15% 以上:卓越した経営効率(米国成長企業に典型的)

- 10-15%:優良企業の標準

- 8-10%:日本企業では及第点(伊藤レポートの最低水準)

- 5% 未満:効率改善が必要

ただし、ROE 単独ではなく ROA・PBR・PER との組み合わせで評価することが実務上の鉄則です。

Q2:ROE が高ければ良い投資先と言えますか?

必ずしも一概には言えません。ROE が高い背景には複数のパターンがあるため、原因を見極めることが重要です。

- 本業の利益率向上による高 ROE → ポジティブ(株主にとって良い)

- 過剰な財務レバレッジによる高 ROE → 金利上昇期にリスク露呈

- 大規模自社株買いによる高 ROE → 一時的な人為操作の可能性

ROE 単独ではなく、デュポン 3 要素分解で「なぜ ROE が高いか」を理解することが投資判断の基本です。

Q3:日本企業の ROE はなぜ米国より低いのですか?

主な構造的理由は以下のとおりです。

- 内部留保の蓄積:日本企業は自己資本を厚くする傾向が強く、ROE 計算上の分母が大きい

- 低い財務レバレッジ:借入を抑える企業文化が ROE を抑制

- 製造業比率の高さ:設備投資の多い業種が中心で、軽資産経営の IT・サービス業が相対的に少ない

ただし、2014 年の伊藤レポート以降、東証プライム企業の ROE は改善傾向にあり、特に大手企業の自社株買い・増配が ROE 向上に寄与しています。

Q4:ROE と PER・PBR の関係は?

| 指標 | 計算式 | 焦点 |

|---|---|---|

| ROE | 当期純利益÷自己資本 | 経営効率(フローの指標) |

| PER | 株価÷EPS | 利益に対する株価評価 |

| PBR | 株価÷BPS | 純資産に対する株価評価 |

理論的には PBR = ROE × PER の関係が成立します。つまり、ROE が高くて PER が同水準なら PBR も高くなり、市場が企業の収益力を評価していることがわかります。

例: ROE 15% で PER 20 倍なら、PBR は理論的に 3 倍。PBR が 2 倍以下なら割安、4 倍以上なら過熱の可能性。

Q5:個人投資家が ROE を活用する具体的方法は?

実務的な使い方は以下のとおりです。

- 同業他社 3-5 社との比較:業界内での相対的位置を把握

- 過去 5-10 年の ROE 推移:継続的な経営効率を確認(一時的高 ROE を除外)

- デュポン 3 要素分解:高 ROE の質を判断(利益率?効率?レバレッジ?)

- ROA・PBR・PER との組み合わせ:単独評価のリスクを回避

- 株主還元政策(配当・自社株買い):ROE 改善のドライバーを把握

ROE は「単独で判断」ではなく「複数指標との立体評価」が個人投資家にとっても王道です。

8. まとめ:ROE の投資判断における位置づけ

ROE(自己資本利益率)は、株主が出資した資本に対してどれだけ効率的に利益を生み出しているかを示す、株式投資の基本指標です。「経営効率」を一目で把握できるため、米国・日本を問わず投資家が広く活用しています。

実務でのポイント:

- 10% 以上を最低ライン、15% 以上を優良の目安とする(ただし業界・国により変動)

- デュポン 3 要素分解で高 ROE の質(利益率/効率/レバレッジ)を見極める

- ROA との組み合わせでレバレッジ依存度を判断

- 過去 5-10 年の連続トレンドで一時的高 ROE を除外

- PER・PBR との立体評価で割安/割高を判断

ROE は単独で完結する指標ではなく、複数指標の「中心」として位置づけることで、企業の経営の質と投資判断の精度を継続的に高めることができます。

関連記事

Titan FX 投資戦略リサーチ部門。外国為替、コモディティ(原油・貴金属・農産物)、株価指数、米国株、デジタル資産など幅広い金融商品をカバーする投資家向け教育コンテンツを制作しています。

主な出典(カテゴリ別)

- ROE 概念解説: Investopedia — Return on Equity (ROE)、CFA Institute — Equity Valuation

- 日本企業 ROE 改善: 経済産業省 — 伊藤レポート、日本取引所グループ — ROE データ

- 米国 vs 日本企業比較: S&P Dow Jones — S&P 500 Financials、NYU Stern — Industry ROE