株主資本(Shareholder's Equity)

財務諸表や銘柄選定ソフトを使うとき、投資家はしばしば 株主資本とは何か、株主資本の計算方法、1 株当たり純資産の見方、株価純資産倍率(P/B) といったキーワードを検索します。株主資本(Shareholder's Equity) は、貸借対照表の中核データの一つで、すべての負債を差し引いた後に本当に株主の手元に残る価値 を示します。

本記事では基礎概念から出発し、株主資本の計算式、資本金・資本剰余金・利益剰余金の意味を分解し、株主資本等変動計算書、1 株当たり純資産、ROE を使って企業の体質を判断する方法をお伝えします。財務的に堅牢で、価値が過小評価された優良企業を見つけ出すための実用的なフレームワークです。

1. 株主資本(Shareholder's Equity)とは?中核概念の解説

株主資本(Shareholder's Equity)は、企業の総資産から総負債を差し引いた後、本当に株主の手元に残る部分を指し、「純資産」 や 「企業の帳簿上の正味価値」 とも呼ばれます。端的に言えば、「今この瞬間、会社のすべての資産を売却し、すべての負債を返済したあと、株主に残るのはいくらか?」という問いに答えるものです。

企業を家に例えるなら、その家の市場価値(総資産)から銀行住宅ローン(総負債)を差し引いた残り、つまり家主が実際に所有している価値が株主資本に相当します。この数字が大きいほど、企業の財務基盤が堅固で、株主の持分価値も高いことを意味します。貸借対照表では、株主資本は負債のあとに並び、負債と一緒に 企業の資金調達源 を構成します。

2. 株主資本の計算式:1 株当たり純資産までの分解

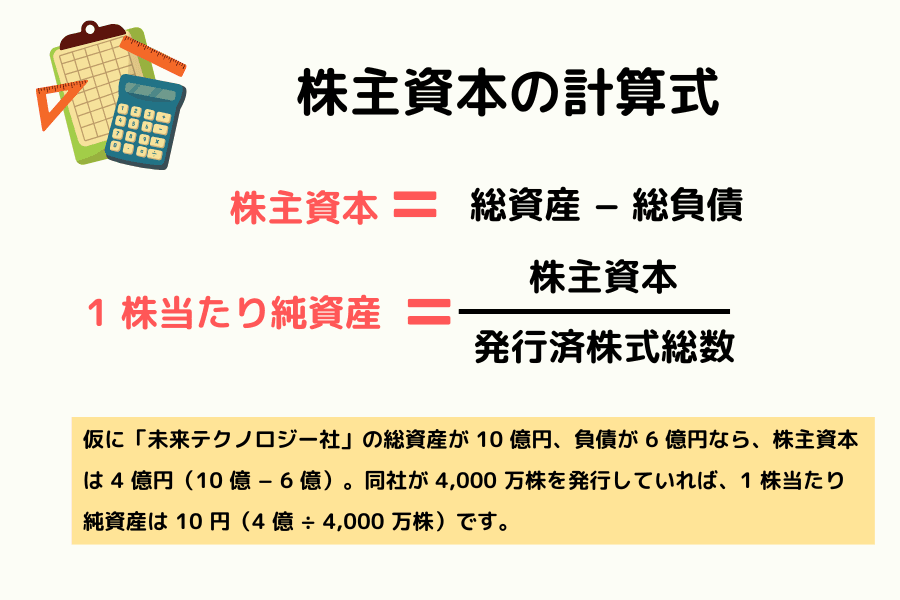

株主資本の計算方法を押さえると、企業の財務状況を素早く捉えられるようになります。

中核公式:

株主資本 = 総資産 − 総負債

これは貸借対照表の最も基本的な恒等式(資産 = 負債 + 株主資本)でもあります。

このデータは通常、貸借対照表 の最下部に直接表示されます。銘柄選定の実務では、投資家はしばしば 1 株当たり純資産(Book Value Per Share, BPS) を使い、1 株の背後にどれだけの実質価値が支えているかを確認します。

1 株当たり純資産の公式:

1 株当たり純資産 = 株主資本 ÷ 発行済株式総数

計算例

仮に「未来テクノロジー社」の総資産が 10 億円、負債が 6 億円なら、株主資本は 4 億円(10 億 − 6 億)。同社が 4,000 万株を発行していれば、1 株当たり純資産は 10 円(4 億 ÷ 4,000 万株)です。

3. 株主資本の構成:資本金・資本剰余金・利益剰余金とは?

株主資本は主に 3 つの項目から構成されます。次の表で素早く理解しましょう。

| 構成項目 | 意味 | 主な源泉 | 投資判読のポイント |

|---|---|---|---|

| 資本金 | 企業が株式を発行する際に受け取った最初の資本 | 株主からの出資 | 企業の法的資本規模 |

| 資本剰余金 | 株式のプレミアム発行など、営業外の資本増加分 | プレミアム発行、資産再評価 | 質は利益剰余金より低め |

| 利益剰余金 | 過去の利益から配当を差し引いた社内留保 | 本業の経営利益 | 企業の稼ぐ力を映す、最重要項目 |

利益剰余金 は 3 項目の中で最も価値が高い部分です。本業で真に稼いだお金を表すからです。資本剰余金も株主資本を増やしますが、多くは一度きりの資本取引由来で、利益剰余金ほどの質はありません。

4. 株主資本が変動する理由:株主資本等変動計算書の読み方

株主資本は固定されたものではなく、経営活動と配当政策に応じて変動します。株主資本等変動計算書 を見れば、企業価値が増減した道筋が見えます。

変動要因1:経営損益

企業が計上する 当期純利益 は利益剰余金を増やし、株主資本を押し上げます。逆に赤字が出れば株主資本は縮小します。

変動要因2:現金配当の支払い

企業が株主へ現金配当を支払うとき、資産サイドから現金が流出すると同時に、株主資本の利益剰余金も減少します。配当落ち日に株価が配当額だけ下落するのは、企業の価値が実際にその分減少するためです。

変動要因3:増資または減資

企業が株主から追加出資を受ける(増資)と株主資本が増えます。自社株買い(金庫株)や有償減資の場合は株主資本が減ります。

5. 投資判断における株主資本の実戦活用

株主資本の変動を掴めれば、企業が本当に成長しているのか、それとも財務テクニックで体裁を整えているのかを見分けられます。

活用戦略1:利益剰余金の伸びを観察する

優良企業は、継続的に利益を生み出し、それを利益剰余金に転化する力を備えているはずです。株主資本の増加が主に利益剰余金の増加によって起きていれば、通常は本業の経営が順調なサインです。

活用戦略2:資本剰余金に頼った増加に警戒

本業で赤字が続いているのに、現金増資を繰り返すことで株主資本を高位に維持している企業もあります。株主の出資金を使って生き延びており、経営で稼いで生き延びているわけではないため、長期的な投資価値は慎重に見極めるべきです。

活用戦略3:財務構造の安全性を評価

株主資本が総資産に占める比率(自己資本比率)が高いほど、負債比率は低く、企業の財務防御力は強くなります。景気後退や利上げ局面に耐えやすい企業の特徴です。

6. ROE と P/B を組み合わせた投資活用法

株主資本や 1 株当たり純資産の大きさだけを見るのは不十分です。「純資産」は過去の累積を表し、「株価」は市場が未来に抱く期待を反映しています。企業が本当に投資に値するかを判断するには、稼ぐ力(ROE) と 市場評価(P/B) を交差させて見る必要があります。

中核指標

-

株価純資産倍率(P/B Ratio):株価が割高か割安かを判断する指標。公式は「株価 ÷ 1 株当たり純資産」。一般には P/B < 1 なら、株価が帳簿純資産を下回る水準にあり、割安の可能性があります。

-

自己資本利益率(ROE):企業が株主資本を使って稼ぐ効率を測る指標。ROE = 税引後当期純利益 ÷ 株主資本。純資産が高くても、それを有効活用できなければ株主にとって価値は限定的です。

実戦:ROE × P/B の銘柄選定マトリクス

この 2 指標の組み合わせで、銘柄を素早く分類し、本物の高価値候補を見つけられます。

| 組み合わせ | 投資評価 | 実務アドバイス |

|---|---|---|

| 高 ROE + 低 P/B | 価値過小評価 | 最も理想的な候補。稼ぐ力が強いのに株価がその価値を反映していない。深掘り調査の価値あり。 |

| 高 ROE + 高 P/B | 優良成長株 | 市場がすでに高いプレミアムを付与。長期保有向きだが、エントリータイミングと成長持続性に注意。 |

| 低 ROE + 低 P/B | 資産の罠 | 見た目は安いが本業の収益力が弱く、株価は長期低迷しやすい。慎重に。 |

| 低 ROE + 高 P/B | 深刻な過大評価 | 最も高リスク。稼ぐ力が弱いのに市場評価が高い。避けるのが無難。 |

判読のコツ

- ①. 純資産は床、ROE は天井:株主資本が価値の下限を決め、ROE が成長の上限を決めます。

- ②. 「一度きり」の高 ROE に警戒:資産売却による ROE の急上昇(本業の利益剰余金増ではない)は、持続性がない場合がほとんど。

- ③. 優良企業は通常、株主資本の安定成長 + 高 ROE + 妥当な P/B の 3 つを兼ね備えます。

このクロス分析を身につけると、財務諸表を読むときや銘柄選定の場面で、体質の優れた企業を素早く見分けられるようになります。

7. よくある FAQ:株主資本と純資産の実戦疑問

Q1:株主資本(純資産)が高ければ、株価は必ず上がりますか?

必ずしもそうではありません。純資産は過去の経営で積み上げた帳簿上の記録で、株価は市場が未来に抱く期待を反映します。純資産が潤沢でも成長モメンタムが欠けていれば、株価は純資産付近、あるいはそれを下回る水準に長期的に留まることがあります。

Q2:優良株なのに P/B が非常に高いのはなぜですか?

ソフトウェアやブランド型企業では、資産の大半が無形の特許やブランド価値で、帳簿純資産に十分反映されないことが多いのです。市場が純資産の数倍の価格を払う用意があるのは、強力な将来的な稼ぐ力を見込んでいるためです。

Q3:純資産がマイナスになった場合、どうなりますか?

総負債が総資産を上回ると、株主資本がマイナスに転じます。財務諸表上は「債務超過」と呼ばれます。上場廃止リスクに直面する場合が多く、資産で負債を返済できない状態なので、リスクは極めて高いです。

Q4:1 株当たり純資産は高いほどよいですか?

1 株当たり純資産が高ければ、1 株の背後にある純資産も多いことを意味しますが、ROE や稼ぐ力と併せて読む必要があります。資産を有効活用できていない企業では、純資産がどれほど高くても意味がありません。

Q5:利益剰余金の比率が高ければ、必ず優良企業ですか?

必ずしもそうではありません。比率が高い企業は稼ぐ力が強い傾向がありますが、資金を有効に活用しているか(ROE で確認)を併せて観察する必要があります。大量の利益剰余金を銀行預金に眠らせていたり、リターンの低い投資に振り向けていたりする企業は、株主にとって最適な選択肢とは言えません。

8. まとめ:正しい企業価値と投資観点を築く

株主資本は企業の財務的な足腰を測る中核指標で、計算式は「総資産 − 総負債」。主要構成は資本金・資本剰余金・利益剰余金で、利益剰余金こそが企業の本当の稼ぐ力を映す 項目です。

初心者投資家の Checklist:

- 株主資本は持続的かつ安定的に成長しているか?

- 成長は主に利益剰余金か、資本剰余金・増資によるものか?

- ROE と株価純資産倍率(P/B)と組み合わせた総合判断ができているか?

- 純資産がマイナス、または増資に過度に依存した企業は避けているか?

株主資本の概念を押さえれば、日本株でも米国株でも、企業価値をより正確に評価し、より堅実な長期投資判断を下せるようになります。

Titan FX 取引戦略研究所

Titan FX の金融市場リサーチおよび調査チーム。外国為替(FX)、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産など、幅広い金融商品を対象に投資家向け教育コンテンツを制作しています。

主な出典:SEC EDGAR、NYSE Listed Companies、IFRS、U.S. GAAP (FASB)、Bloomberg、Reuters