資金調達(Financing)

企業が工場を建てるときも、個人が家を買うときも、トレーダーがレバレッジを効かせるときも——その裏側には必ず「資金をどう用意するか」という共通のテーマがあります。それが資金調達(Financing)です。

本記事では、資金調達の基本的な意味と3つの層、そしてFX取引で身近な「スワップ(隔夜金利)」の仕組みまでをわかりやすく整理します。

- 定義:時間と引き換えに資金を得る行為。企業・個人・金融市場で使われる

- 3つの層:企業の資金調達、個人ローン、金融市場のレバレッジ取引

- FXでの意味:借入ではなく、2通貨の金利差を日次清算する仕組み(スワップ)

- 受払いの方向:高金利通貨買いで受取り、低金利通貨買いで支払い

- 3倍デー:多くは水曜に週末分を含む3倍スワップが計上される

1. 資金調達(Financing)とは?

資金調達(Financing)とは、個人・企業・政府が、運営・投資・消費の必要のために、借入や調達を通じて資金を得る行為のことです。

中核となる考え方は「時間と引き換えに資金を得る」こと。先に資金の利用権を手に入れ、その対価として後で利息やリターンを資金提供者へ返します。

資金調達の本質は資金の流れとリスクの移転です。資金が必要な側は、成長や投資のための原資を前倒しで得られる一方、提供する側は利息・株式・その他の形でリターンを受け取れます。

経済の仕組みの中で、資金調達はマーケットを動かす重要なメカニズムです。企業の生産能力拡張のための借入、政府のインフラ投資のための国債発行、個人の住宅ローンや消費者信用——表面的に違って見えても、すべて資金調達の延長線にあります。

資金調達は資金の取得方法だけでなく、資金コスト、リスク管理、リターン構造の設計までを含みます。金融市場の進化とともに、伝統的な銀行借入から現代の金融レバレッジ、資産証券化、FX 資金調達まで、形態は多様化していきましたが、基本的な資金運用の原理は同じです。

2. 資金調達の 3 つの層と応用

資金調達の形態は、主体・目的・市場環境によって変化しますが、コアにあるのは「いかに資金を効果的に得て、リターンを生む活動に振り向けるか」という発想です。

資金需要側の性格に応じて、資金調達は企業、個人、金融市場の 3 つの層に整理でき、それぞれ運用ロジックとリスク構造が異なります。

タイプ 1:企業の資金調達

企業は資金調達の主な担い手のひとつです。事業継続、業容拡大、新規プロジェクト投資のために、複数の方法で資金を集めます。

- 負債性資金調達:銀行借入や社債発行など。一定期間で利息を支払い、元本を返済する。経営権を保持できる反面、財務レバレッジと返済負担は増えます。

- 株式性資金調達:新株発行や投資家招聘により返済不要の資金を得る。成長企業に向くが、株式の希薄化や経営判断への外部関与のリスクがある。

- 内部資金:内部留保を生産や R&D に再投入する。最も安定し、リスクの低い資金調達手段。

タイプ 2:個人の資金調達

個人の資金調達は、生活と投資の需要を満たすために行われます。住宅ローン、自動車ローン、学資ローン、個人信用ローン、クレジットカードのリボ払いなどが代表例です。

これらは、住宅や教育などの恩恵を前倒しで受けられる一方、利息負担とクレジットリスクも引き受ける必要があります。

タイプ 3:金融市場の資金調達

金融市場での資金調達は、レバレッジ特性が際立ちます。投資家は資金調達を使ってポジション規模を拡大し、資金効率を高められます。

代表例として、株式市場の「信用買い」、先物・FX の「証拠金取引」があります。

このタイプのレバレッジ型資金調達は、リスクとリターンの両面が強調されます。具体的な仕組みと資金コストは次章で詳しく整理します。

3. 投資・取引領域での資金調達

前章で見たように、金融市場の資金調達は単なる「借入」ではなく、資金レバレッジの運用メカニズムとして発展しています。

このメカニズムでは、投資家は満額を出さなくても大きなポジションを建てることができ、潜在リターンを増幅できる一方、リスクも高まります。

企業や個人の資金調達と異なり、投資型の資金調達はキャッシュフロー需要ではなく、資金効率の引き上げと機動性の確保が目的です。市場ごとに具体形が異なります。

- 株式市場:証券会社からの信用借入で株を買う。自己資金+借入で建玉する。

- 先物市場:証拠金制度で、契約価値の一部の資金だけでフル契約をコントロールできる。

- FX 市場:資金調達は「スワップポイント(Overnight Interest / Swap)」として現れる。伝統的な借入ではなく、2 通貨の金利差を映すもの。

したがって FX における「資金調達」は、投資家が市場から直接借りるという意味ではなく、通貨の金利差の相対変化を意味しています。

これは資金調達コスト(金利差がマイナスのとき)にも、収益源(金利差がプラスのとき)にもなり得る、FX 市場ならではの資金回転の特性です。

4. FX の資金調達コストとスワップポイントの仕組み

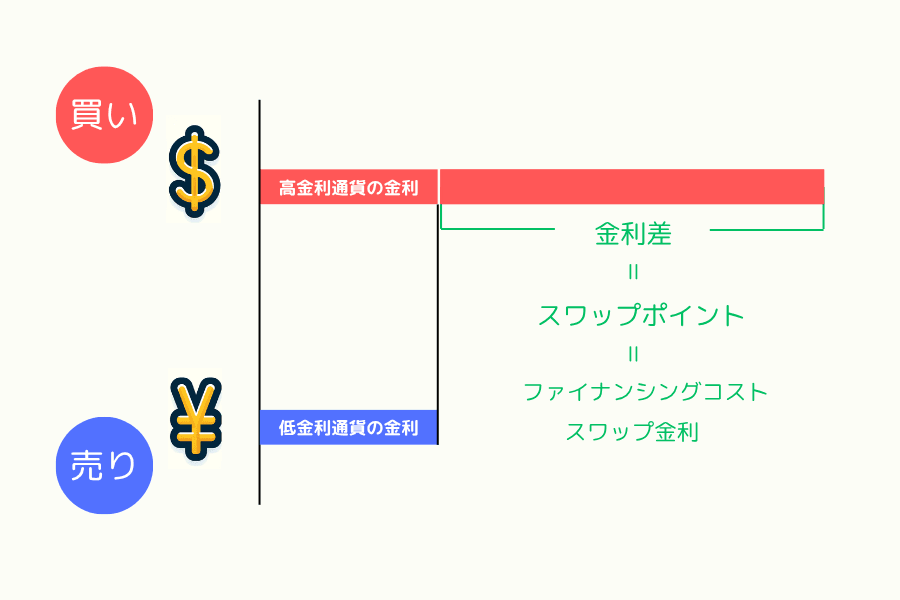

FX 取引でポジションを翌日に持ち越すと、業者システムは通貨ペアの 2 国の金利差(Interest Rate Differential)に基づいて、日々の資金調達コスト(Financing Cost)、別名スワップポイント(Swap / Rollover)を自動計算します。

FX の取引は常に「通貨ペア」の単位で行われ、毎回の操作には「ある通貨を買い、別の通貨を売る」両方の動作が含まれます。各国中央銀行の政策金利が異なるため、ポジションが日を跨ぐと、システムは 2 通貨の金利差をベースに日次清算を行います。

この清算はコストにも受取りにもなり得て、ポジション方向と金利差で決まります。

- 買い通貨の金利が売り通貨より高ければ、受取りスワップになり得ます。

- 買い通貨の金利が売り通貨より低ければ、支払いスワップになります。

つまり FX で通貨ペアを「ロング」するときは、本質的に「低金利通貨を借りて、高金利通貨に置く」操作と同じです。

この 2 通貨間の金利差から生まれる日次清算は「スワップポイント(Swap Point)」または「Overnight Interest」と呼ばれ、市場金利・流動性・中央銀行政策の変化で変動します。

なぜ資金調達コストが収益になることがあるのか?

仕組みを理解すると、「資金調達コスト」が時にリターンを生む理由が見えてきます。

たとえば:

- AUD/JPY(豪ドル/円)のロングは、豪ドル金利が高く円金利が低い局面では、円を借りて豪ドルを持つことに等しく、毎日プラスのスワップを受け取り得ます。

- AUD/JPY のショートは逆向きの操作になるので、毎日スワップを支払う形になります。

このように 2 国間の金利差を使ってリターンを取りに行く手法を「キャリー取引(Carry Trade)」と呼びます。 低ボラ・市場が落ち着いた環境ではキャリー取引は安定的なスワップ収入を提供し得ますが、為替が大きく振れたりリスクオフが起きると、価格下落がスワップ収入を相殺することがあります。

つまり FX の資金調達コストは単なる持ち越しコストではなく、リターンとリスクのバランス・メカニズムです。正しく理解して使えば、異なる金利環境で取引戦略を調整し、全体のリターン効率を高められます。

5. スワップの履歴データと実務での活用

スワップの数値は固定ではなく、各国の金利政策、マネーマーケットの状況、業者の規定によって変わります。

長期保有やスワップ収入を狙う戦略では、履歴データを追うことで運用の精度が上がります。

業者ごとの差

業者ごとに計算方法・徴収ルールが異なるため、同じ通貨ペアでも実際の数値に差が出ます。

Titan FX の履歴データ

Titan FX は詳細なスワップ履歴を提供し、通貨ペアごとの特定日のスワップを確認できます。

「いつ・いくら」のスワップが発生するかをデータで把握できれば、エントリーとエグジットのタイミングを組みやすくなります。

トリプル・スワップ・デー(Triple Swap Day)

多くの業者では、週末分を含めて水曜日に 3 倍スワップを計上します。これを意識しないと、想定よりコストや受取りが大きくなるか小さくなることがあります。

活用例:

USD/JPY の履歴を見ると、ある日の単日スワップが約 7 ドルでも、水曜日には 3 倍計上で 21 ドル超になる、といったパターンが確認できます。長期保有では、こうした周期的なスワップ変動を念頭にプランするのが基本です。

6. よくある質問(FAQ)

Q1. 資金調達コスト(スワップ)は毎日発生しますか?

業者の日次清算時刻(多くはニューヨーク市場引け、GMT 21:00 または 22:00)をポジションが跨ぐ場合に発生します。日中エントリー&エグジット、引け前に手仕舞いするスタイルではスワップは発生しません。

Q2. 株式の「信用買い」と FX の「スワップ」は何が違いますか?

株式の信用買いは証券会社からの借入で株を買い、固定的な信用金利を支払う一方向の取引です。FX のスワップは2 国間の金利差に基づく双方向の清算で、通貨ペアとポジション方向次第でプラス・マイナスのどちらにもなり得ます。

Q3. スワップが大きい通貨ペアは?

資源国・高金利通貨と、低金利の調達通貨の組み合わせが多くなります。AUD/JPY、NZD/JPY、MXN/JPY、ZAR/JPY などが典型です。ただし高スワップは通常、為替ボラの大きさと一体なので、トータルでの評価が必要です。

Q4. 中央銀行の利上げ・利下げはすぐスワップに反映されますか?

方向は反映されますが、タイムラグはあります。中央銀行の政策金利変更後、銀行間市場のオーバーナイト・レートが先行して反応し、業者は通常数営業日以内にスワップの計算基準を調整します。中長期では Fed、BOJ、ECB の方向性がスワップの大きな流れを決めます。

Q5. スワップは証拠金と強制ロスカットに影響しますか?

影響します。スワップは口座残高に直接加減算(支払いか受取り)されるため、有効証拠金の水準を動かします。長期で支払いスワップが続くと、証拠金の余力をじわじわ削るため、間接的にロスカットの確率を上げます。長期ポジションを組む前に、累積スワップが証拠金に与える影響を計算しておくのが基本です。

7. まとめ

「資金調達」は非常に広い概念で、企業の資金調達・個人ローン・金融市場のレバレッジまでをカバーします。

FX 市場ではそれが、金利と密接に結びついた日次清算メカニズムへと変形します。

資金調達コスト(スワップ)の仕組みを理解しておけば、ポジションのリターンを正しく評価できるだけでなく、世界の金利変動の中で新しいチャンスを拾いやすくなります。

安定運用と資金効率を重視するトレーダーにとって、資金調達コストの原理を押さえることは、成熟した取引へ進むための重要なステップです。

関連記事

Titan FX トレード戦略研究所。外国為替(FX)、商品(原油・貴金属・農産品)、株価指数、米国株、暗号資産など幅広い金融商品を対象に投資家向け教育コンテンツを制作。

主な出典(カテゴリ別)

- 学術と金融市場の一般知見: 資金調達(Financing)の 3 層、Swap / Rollover の計算ロジック、キャリー取引(Carry Trade)など公開知識

- 中央銀行政策資料: 日本銀行(BoJ)、米国連邦準備制度(Fed)、欧州中央銀行(ECB)

- 市場データと FX 実務: BIS の外為統計、商業銀行のオーバーナイト・レート(O/N rate)の公開資料、各国中央銀行が公表する政策金利