Futures Trading(先物取引)

先物取引(Futures Trading)とは、取引所に上場し、標準化された契約に基づいて将来の特定日に特定価格で特定資産を売買する金融デリバティブです。売買双方は契約どおりに決済する義務を負い、証拠金とレバレッジでポジションを保有し、両建て(ロング・ショート両方向)でヘッジや投機に幅広く利用されます。一方で、追証・ギャップ・元本毀損といった高いリスクも伴います。

金・原油・株価指数から農産物まで、先物市場がカバーする資産範囲は極めて広く、世界中の機関投資家や事業会社が価格変動の管理と価格発見を行う中核の場となっています。高いレバレッジと両建ての効率性を備える一方で、潜在的なリターンとリスクの双方が増幅される市場でもあり、仕組みを理解しないまま参入すると大きな損失につながりやすい商品です。

本記事では、先物取引の基本原理、契約構造、取引フロー、潜在リスクをシステマティックに解説し、CFD(差金決済取引)との比較を通じて、ハイリターン・ハイリスクなこの金融市場を初心者でも体系的に理解できる形で整理します。

Titan FX は先物取引サービスを提供していません。本記事は先物取引に関する一般教育コンテンツです。

1. 先物取引とは?定義と基本概念

先物取引(Futures Trading)は「契約」をベースとした金融デリバティブ取引で、売買双方が、取引時点で固定価格を約定し、将来の特定日に特定資産・商品を受け渡す仕組みです。

先物契約のコア特性は 価格ロック(プライス・フィキシング)と将来履行。買い手は約定価格で資産を購入する義務を、売り手は売却する義務を負います。市場価格がどう変動しようとも、双方は契約条件で決済しなければなりません。この設計により、先物は投機にもヘッジにも重要な役割を果たします。

現物取引と異なり、先物取引は取引開始時点で実物資産を保有したり、全額の資金を支払ったりする必要はありません。そのため、保有していない資産を「空売り(ショート)」して取引することが可能で、価格下落局面でも利益を狙えます。

先物市場のもう一つの特徴は レバレッジ機構と証拠金制度 です。投資家は契約金額の全額を支払うのではなく、一定割合の証拠金(マージン)のみを差し入れることで大きなポジションを動かせます。これにより資金効率は飛躍的に高まりますが、潜在リスクも同時に増幅されます。

2. 先物取引の対象資産・契約構造・最小ティック

先物契約は主要な金融資産・実物資産のほぼ全領域をカバーしており、代表的な種類は次のとおりです。

- 株価指数先物:S&P 500、日経 225、ハンセン指数 等

- 債券先物:米国 10 年債先物、独国債先物 等

- コモディティ先物:原油、大豆、コーヒー、天然ガス 等

- 貴金属先物:金、銀、プラチナ

- 通貨先物:USD/JPY、EUR/USD 等(外国為替現物とは別)

- 金利先物:LIBOR、ユーロドル金利先物 等

取引所ごとに提供される銘柄、契約サイズ、決済方式は異なります。具体的なルールは各取引所の契約仕様書をご確認ください。

先物契約の見方:取引単位とティック・バリュー

先物初心者にとって、「1 枚(コントラクト)」の構成要素を理解することは極めて重要です。すべての先物契約は次の 3 要素で構成されます。

- 価格表示単位(例:USD/オンス、USD/トン)

- 1 枚あたりの数量(コントラクト・サイズ/乗数)

- 最小価格変動幅(Tick Size)と対応する金額(Tick Value)

代表的な先物商品の契約仕様例:

| 銘柄 | 価格表示単位 | 1 枚あたり数量 | 最小ティック | ティック・バリュー |

|---|---|---|---|---|

| プラチナ先物 | USD/オンス | 50 オンス | 0.10 | $5.00 |

| トウモロコシ先物 | セント/ブッシェル | 5,000 ブッシェル | 0.25 | $12.50 |

| 砂糖先物 | セント/ポンド | 112,000 ポンド | 0.01 | $11.20 |

| コーヒー先物 | セント/ポンド | 37,500 ポンド | 0.05 | $18.75 |

トウモロコシ先物を例に取ると、価格表示は「1 ブッシェルあたり何セント」、1 枚は 5,000 ブッシェル、最小ティックは 0.25 セント。したがって最小値動きあたりの金額変化は:

0.25 × 5,000 = 12.50 USD

これがこの商品のティック・バリューであり、価格変動が損益に与える基本単位となります。

商品ごとに契約仕様は異なるため、取引前には必ず取引所が公開する「契約仕様書(Contract Specifications)」を確認してください。

先物契約の標準化設計により、投資家は ポジションのリスクと損益構造を正確に計算できる ようになります。これは先物市場と現物・CFD との大きな違いの一つです。

3. 先物取引のフロー:契約締結から決済・反対売買まで

先物取引の実行フローは、概ね次のステップに分けられます。

ステップ 1:契約締結

投資家は取引対象を選択した後、取引所を通じて標準化先物契約を締結します。契約内容には以下が含まれます。

- 原資産(金、大豆、S&P 500 指数 など)

- 契約数量(1 枚あたりの数量)

- 受渡日(例:毎月第 3 金曜日)

- 約定価格

ステップ 2:建玉(オープン)

建玉は、投資家が買い(ロング)または売り(ショート)の先物契約ポジションを取る行為です。この時点では証拠金のみを差し入れればよく、全額支払いも実物保有も不要です。

ステップ 3:反対売買(クローズ)

満期前であれば、投資家は「反対売買」によりポジションを解消できます。例えば、当初 1 枚買い建てた契約は、市場で同じ契約を 1 枚売ることでクローズし、損益を確定できます。

ステップ 4:現物受渡 vs 差金決済

- 現物受渡:原油や穀物など一部商品では、契約満期後に実物商品の受渡が必要となる場合があります。

- 差金決済(キャッシュ・セツルメント):株価指数先物など多くの金融系資産では、価格差のみで損益を確定し、実物授受は発生しません。

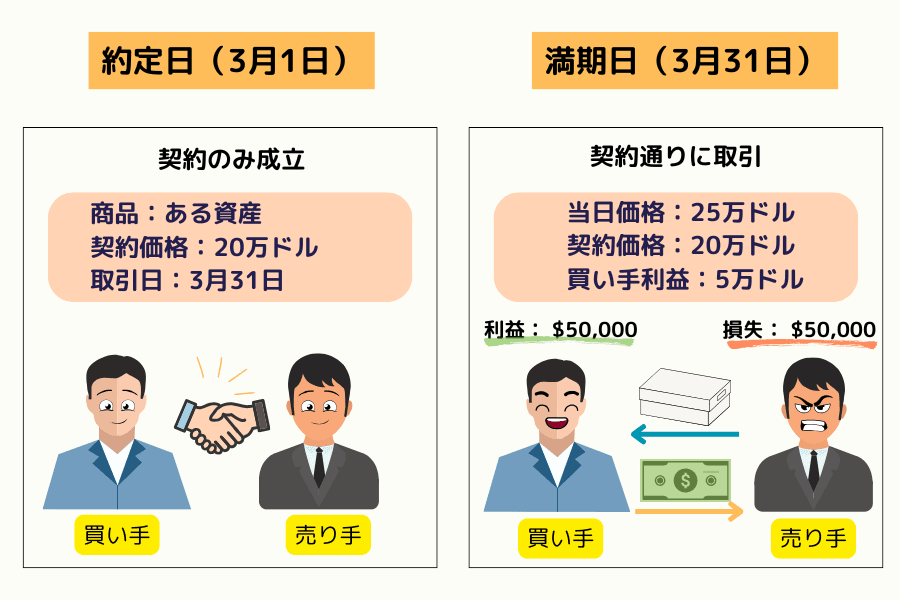

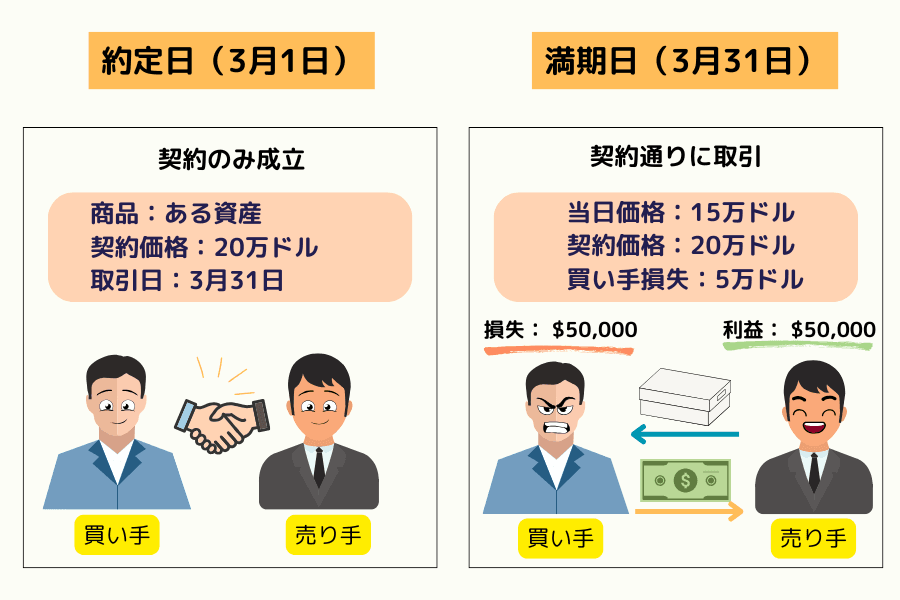

先物取引について話すとき、まず明確にしておくべきは、取引日当日に行うのは「取引の約束(合意)を結ぶ」だけだという点です。この時点で次の要素が確定します。

- 取引対象(原資産)

- 約定価格

- 取引数量

- 決済期日(満期日)

そして約定された満期日が到来すると、双方は事前合意の通りに実際の売買オペレーションを行います。

例えば、満期日に原資産の市場価格が 25 万 USD まで上昇していたとします。買い手は事前に 20 万 USD で買う約束をしているため、20 万 USD で 25 万 USD 相当の資産を購入でき、5 万 USD の利益を得ることになります。

逆に、満期日までに原資産の価格が下落した場合は、買い手は損失を被ります。

以上は満期日が到来した場合の説明ですが、実際には満期日の前に反対売買(買い建てなら転売、売り建てなら買戻し)を行うことも可能です。

多くの投資家は満期前に反対売買でポジションをクローズし、現物受渡プロセスへの突入を回避します。

4. CFD vs 先物:主な違いの比較

| 比較項目 | 先物取引 | CFD 取引 |

|---|---|---|

| 取引性質 | 標準化契約、取引所で取引 | 非標準化契約、ブローカーを介した店頭(OTC)取引 |

| 取引対象 | 主にコモディティ・株価指数・債券・金利 | より広範囲(株式・指数・FX・コモディティ・暗号資産 等) |

| 決済方式 | 現物受渡または差金決済を選択可 | 差金決済のみ、現物受渡なし |

| 取引時間 | 取引所規定に従い、固定取引時間 | 24 時間取引に近い(対象市場による) |

| レバレッジ | 取引所が定める固定レバレッジ | ブローカー提供の柔軟なレバレッジ、通常は高め |

| 証拠金要件 | 取引所規定の高めな証拠金 | 比較的低めで柔軟性が高い |

| 手数料・コスト | 取引所手数料・ブローカー手数料 等、コスト構造透明 | 主にスプレッドとオーバーナイト金利、構造はやや複雑 |

| 契約期限 | 固定満期日あり、満期前に反対売買か受渡が必要 | 満期日なし、長期保有可(ただしオーバーナイト金利あり) |

| 取引単位 | 標準化された固定単位(例:金 1 枚 = 100 オンス) | ロット単位で柔軟(0.01 ロット〜) |

| 適合投資家 | 専門投資家・機関投資家、市場知識が必要 | 各種投資家、特に短期トレーダー向け |

先物取引は、ヘッジ需要のある事業会社(価格ロック)や先物市場に精通したプロ投資家により適しており、標準化されたルールと透明性の高さが魅力です。

CFD 取引はより柔軟で、高レバレッジによる短期投機を求めるリテール投資家に適していますが、相対的にリスクが高く、ブローカーの信頼性に依存する側面もあります。

🔗 関連記事:金融デリバティブとは

5. 先物取引の 4 つの特徴

先物取引が機関投資家・事業会社に広く活用される理由は、レバレッジや柔軟性の高さに加え、以下の独自の優位性があるためです。代表的な 4 つの特徴を整理します。

特徴 1:両建て自由、空売りからエントリー可能

先物取引はネイティブに「空売り(ショート)」メカニズムを備えており、投資家は資産を保有していない状態でも先に売り建て、将来安値で買い戻すことで価格差を利益化できます。市場が下落する局面でも収益機会があり、買いポジションしか取れない多くの金融商品とは対照的です。

特徴 2:レバレッジで損益を増幅、証拠金は柔軟設定

先物市場は 証拠金制度 を採用し、投資家は契約総額の一部のみを差し入れることでポジションを建てられます。例えば、契約総額 100 万円の先物が、証拠金 10 万円程度で取引可能です。この設計は資金効率を高める一方、潜在リスクも増幅するため、厳格なリスク管理戦略との併用が必須です。

特徴 3:事業会社・機関投資家にとって重要なヘッジツール

先物の本来の用途は、将来の価格変動リスクをヘッジすることにあります。例えば航空会社は原油先物を買い建てて燃料コストを固定し、農業関連企業はトウモロコシや大豆の先物で原価構造を事前計画できます。これらの戦略により、先物市場は単なる投機の場にとどまらず、グローバル実体経済における重要なリスクマネジメントツールとなっています。

特徴 4:固定満期、満期前の反対売買か受渡が必須

すべての先物契約には明確な「満期日」が設定されており、満期到来時には契約内容に従って「現金決済」または「現物受渡」が行われます。投資家が満期前に主動的に反対売買を行わなかった場合、取引所側が自動的にポジションを決済します。したがって先物は長期パッシブ保有に向かず、契約スケジュールに沿った取引計画が必要です。

先物の取引メカニズムは柔軟性が高い反面、「レバレッジ増幅・両建て可能・有期限」という本質は、リスクが集中しやすく変化が速いことを意味します。証拠金制度と取引ルールに精通してから実弾を投入することを推奨します。

6. 先物取引のリスクと潜在的な課題

先物取引はレバレッジ効果と両建て可能の優位性を持つ反面、高度な市場リスクと技術的課題も伴います。代表的な 4 つのリスクを整理します。

リスク 1:元本毀損リスクが極めて高い

先物取引は レバレッジ を活用するため、わずかな価格変動でも口座資金に大きな影響を与えます。価格がポジションと逆方向に動いた際、ストップロスを設定していなければ証拠金全額の毀損や追加証拠金の差入要請につながりやすく、初心者が見落としがちで最も致命的なリスク源です。

リスク 2:相場変動が激しく、価格にギャップが発生しやすい

金融市場は 重大ニュース、政策変更、経済指標発表 等の影響を受け、先物価格は予告なくギャップやスリッページが発生することがあります。例えば米国非農業部門雇用者数(NFP)や中央銀行の金利政策発表時には、極端なボラティリティが頻繁に発生します。

リスク 3:追加証拠金(追証)と強制ロスカットの圧力

口座純資産が 維持証拠金水準 を下回ると、ブローカーは短期間で差額の差入を要求します。期限までに対応できない場合、システムが 強制ロスカット を実行し、潜在損失と取引コストを投資家が負担します。相場急変時かつ余剰資金がない場合に発生しやすいリスクです。

リスク 4:システムリスクと流動性不足

市場変動以外にも、取引プラットフォームに システム障害・回線断・約定遅延 が発生すると、即時のポジション決済が困難になり、損失がさらに拡大するおそれがあります。また、流動性の低いマイナー銘柄では 約定不能や大幅な価格スリッページ のリスクもあります。

小結:先物取引の高レバレッジと固定満期は柔軟な運用をもたらす一方、リスクが集中しやすい性質も持ちます。投資家は逆指値注文・指値注文等のリスク管理ツールと、適切な資金管理戦略を併用することが重要です。

7. よくある質問(FAQ)

Q1. 先物取引と FX 現物取引の違いは?

両者の最大の違いは 取引対象と決済方式 にあります。

- 先物取引 は標準化契約を用いるデリバティブで、明確な満期日があり、一部商品では現物受渡が発生します。

- FX 現物取引(Spot FX) は契約期限がなく、即時の通貨交換オペレーションで、帳簿上の決済のみが行われます。

また、先物は主に取引所に上場している一方、FX は主に OTC(店頭)市場で取引されており、ルールやコスト構造も異なります。

Q2. 先物取引も CFD のように「先売り後買い」できますか?

可能です。先物市場は 天然に両建てに対応 しており、保有資産の有無に関わらずショート(売り)からエントリーできます。下落を予想する場合は売り建てを行い、安値で買い戻して反対売買することで利益化できます。CFD のショートロジックと共通する部分が多いものの、CFD は非標準化契約であるため、執行・規制の仕組みに違いがあります。

Q3. MT4/MT5 で先物取引はできますか?

MT4 と MT5 は 本質的に先物取引に対応 していますが、実際に取引可能かどうかはブローカー提供の商品次第です。多くのリテールブローカー(Titan FX を含む)は、取引所規制下の先物契約ではなく CFD 形式の金融商品を主に提供しています。

プラットフォームの銘柄コードが「US30」「Oil」等で満期日情報が表示されていない場合、それらは通常先物ではなく CFD のミラー商品です。

Q4. 先物取引で実物が届くことはありますか?

必ずしもそうではありません。現物受渡は満期到来時に未決済の場合のみ 発生し、対象は一部のコモディティ先物(農産物・金属 等)に限られます。多くの投資家は満期前に反対売買でポジションを解消し、現物受渡プロセスを回避します。

株価指数・金利・大半の通貨など金融型先物は 差金決済(キャッシュ・セツルメント) が主流で、実物資産の授受は発生しません。

Q5. 先物取引は初心者向けですか?

先物取引はリスクが高く、レバレッジが大きく、契約仕様と証拠金制度の理解が必須です。完全な初心者がいきなり参入することは推奨されません。基本的な市場知識とリスク管理の概念を身に付けた後、デモ環境や少額ポジションで段階的に学習することが望ましいでしょう。

よりハードルの低いデリバティブから始めたい場合は、CFD・ETF・オプション等の選択肢から入門するのが現実的です。

8. まとめ:先物市場の位置づけと投資家の留意点

先物取引は、構造が明確で、レバレッジが柔軟、ヘッジにも投機にも使える金融ツールであり、商品市場と金融資産市場の双方で広く利用されています。リスクヘッジ・資金効率の最大化・短中期相場での収益化など、目的に応じて活用が可能です。

ただし先物取引はリスク管理・取引技術・資金管理の各面で要求水準が高く、初心者は段階的にステップアップする必要があります。デモトレードとリスク教育を組み合わせ、市場メカニズムを十分に理解してからの実弾参入が望ましいでしょう。

先物市場は「一夜にして富を得る」近道ではなく、規律と知識を要求する資本管理の領域です。まずは観察と学習から始め、相場のリズムとレバレッジの動作を理解した上で実取引に進むことを推奨します。

関連記事

Titan FX の金融市場リサーチチーム。外国為替(FX)、商品(原油、貴金属、農産品)、株価指数、米国株、暗号資産など幅広い金融商品をカバーし、投資家向けの教育コンテンツを制作しています。

主な出典(カテゴリ別)

- 規制・取引所:CME Group、ICE Futures、CFTC、U.S. Securities and Exchange Commission (SEC)

- 教育・研究機関:CFA Institute、Investopedia: Futures Contract、Wikipedia: Futures contract

- 学術・産業文献:John C. Hull『Options, Futures, and Other Derivatives』、Robert A. Strong『Derivatives: An Introduction』

- メディア・調査:Bloomberg、Reuters、Wall Street Journal における先物市場分析