FED/FRB(連邦準備制度)

FED(連邦準備制度)は米国の中央銀行制度で、政策を担う FRB(理事会)、12 の地区連邦準備銀行、金利を投票で決める FOMC で構成され、金利や資産負債表操作を通じて世界の金融市場に影響を与えます。

米国の中央銀行制度である「連邦準備制度(Federal Reserve System、略称:FED)」は、ニュースでは FRB(Federal Reserve Board/連邦準備制度理事会)として登場することも多く、初めて触れる読者には混乱しやすい仕組みです。

FED と FRB、そして 12 の地区連邦準備銀行や FOMC(連邦公開市場委員会)は、それぞれ役割と権限が異なります。「政策を決めているのは誰か」「投票で何を決めるのか」を正しく区別できると、米金融政策のニュースが格段に読みやすくなります。

本記事では、FED の構造、FRB と FOMC の権限分掌、政策決定プロセス、そして金利・QE/QT を通じてグローバル市場に伝わる経路までを体系的に整理します。

- 「FED」は連邦準備制度全体、「FRB」はその中核の連邦準備制度理事会、「FOMC」は実際に金融政策を投票で決める委員会と整理できる

- FRB は 7 名の理事で構成され、議長はFOMCを主導するため市場の最重要人物

- FOMC は理事 7 名 + 地区連銀総裁 5 名(ニューヨーク連銀総裁は常任、他 4 名は輪番)の計 12 票で政策金利と資産負債規模を決定

- FED の二大責務(Dual Mandate)は「最大雇用」と「物価安定」。CPIとNFPが政策判断の核心データ

- 政策手段は政策金利、公開市場操作(QE/QT)、フォワード・ガイダンスの 3 本柱

1. 米国の中央銀行とは?FED/FRB の関係

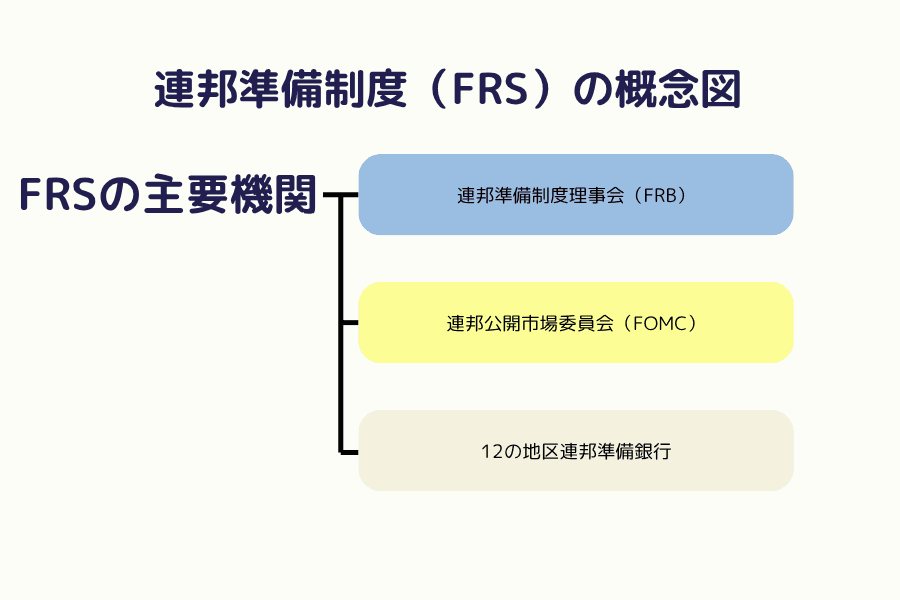

連邦準備制度(Federal Reserve System、FED)は米国の中央銀行制度です。

その中核機関が連邦準備制度理事会(Federal Reserve Board、FRB)で、金融政策を策定し、全米 12 の地区連邦準備銀行(Federal Reserve Banks)を監督します。

そして、FRB の理事と地区連銀総裁で構成されるFOMC(連邦公開市場委員会)が、実際の政策方針を決定する最高機関です。

なぜ「単一の中央銀行」ではなく「制度(システム)」なのか

米国の設計思想は分権と相互チェックです。FED は単一の中央銀行ではなく、ワシントンの FRB と全米各地の 12 地区連邦準備銀行が組み合わさった「制度」として機能しています。

- ワシントンの FRB:全国レベルの政策フレームワークを決定

- 12 の地区連邦準備銀行:地域金融の安定と政策の実行を担う

この設計により、全国政策の一貫性と地域金融の柔軟性を両立し、権力の過度な集中を防いでいます。

FED の二大責務(Dual Mandate)

米連邦準備法は FED に二つの目標を課しています。

- 最大雇用(Maximum Employment):経済成長が持続的に雇用を生み出せる状態

- 物価安定(Price Stability):インフレ率を管理し、購買力と経済の持続可能性を維持

これを達成するために FED が用いるのが、

- 政策金利の調整(利上げ/利下げ)

- バランスシート操作(量的緩和 QE/量的引き締め QT)

- フォワード・ガイダンス(先行きの政策方針示唆)

の 3 つの手段です。

2. 連邦準備制度の構造:FRB と 12 の地区連邦準備銀行

連邦準備制度は「中央決策+地域執行」の二層構造になっています。FRB が政策と監督を担い、12 の地区連邦準備銀行が地域の金融オペレーションと市場操作を実行します。

FRB(連邦準備制度理事会)

FRB(Federal Reserve Board、連邦準備制度理事会)は FED の中核意思決定機関で、金融政策の策定と全国金融体系の監督を担います。

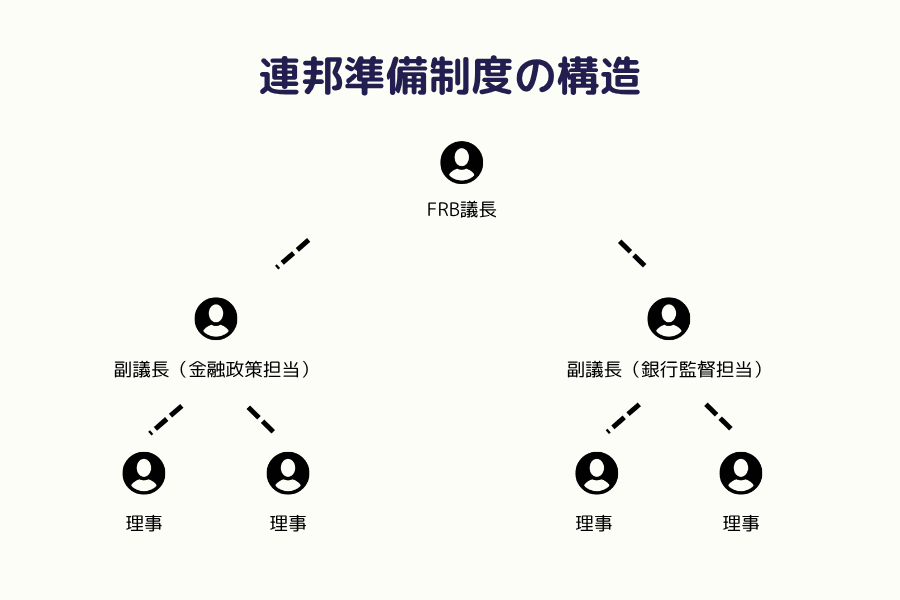

- 構成:理事 7 名(うち議長 1 名、副議長 2 名)。理事の任期は 14 年、議長と副議長の任期は 4 年

- 任命方法:大統領が指名し、上院の承認を経て就任

- 主な責務:金融政策の策定・監督、銀行監督、決済システムの監視、金融安定の維持

議長はワシントンと国際金融市場の双方で象徴的存在であり、議長の発言は短期市場の方向性を大きく左右します。

12 の地区連邦準備銀行

米国は地理的に広く、経済構造も地域ごとに異なるため、FED は全米を 12 の地区に分け、それぞれに連邦準備銀行を設置しています。

| 地区 | 連邦準備銀行 |

|---|---|

| 1 | ボストン |

| 2 | ニューヨーク |

| 3 | フィラデルフィア |

| 4 | クリーブランド |

| 5 | リッチモンド |

| 6 | アトランタ |

| 7 | シカゴ |

| 8 | セントルイス |

| 9 | ミネアポリス |

| 10 | カンザスシティ |

| 11 | ダラス |

| 12 | サンフランシスコ |

なかでもニューヨーク連邦準備銀行は、FOMC が決定した公開市場操作を実行する役割を担うため、12 行のなかでもっとも重要なポジションを占めます。

権限の分掌

- FRB:政策フレームワーク策定、銀行監督、決済システム監視

- 地区連邦準備銀行:地域内の決済・清算、地域経済の調査、金融市場オペレーションの執行

- FOMC:政策金利と資産購入規模の最終決定(投票)

3. FOMC とは:メンバー・投票・会合プロセス

FOMC(Federal Open Market Committee、連邦公開市場委員会)は、FED の政策金利と量的緩和(QE)/量的引き締め(QT)を投票で決定する最高機関です。

構成と投票権

FOMC は 12 名の投票権を持つメンバーで構成されます。

- FRB 理事 7 名(議長・副議長を含む、常任)

- ニューヨーク連銀総裁 1 名(常任、FOMC 副議長を兼任)

- その他 4 地区連銀総裁(11 地区連銀総裁から輪番で 1 年任期)

つまり、ニューヨーク連銀総裁は常任、他の地区連銀総裁は 1 年ごとの輪番制です。投票権を持たない地区連銀総裁も会合には出席し、議論には参加します。

会合のリズム

FOMC は年 8 回、6〜8 週間ごとに定例会合を開催します。重大な事態が発生した場合は臨時会合や緊急電話会議が招集されることもあります。

公開文書とアウトプット

各会合後に公表される文書群は、市場が次の政策ステップを読み解くうえで欠かせません。

- 政策声明(Statement):会合直後に公表。利上げ/据え置きの判断と総論

- 議長記者会見:年 4 回(3 月・6 月・9 月・12 月の会合後)。ニュアンスや今後の見通しの解説

- 議事要旨(Minutes):会合の 3 週間後に公表。議論の内訳や投票結果

- 経済見通し(SEP)と点ドットプロット:年 4 回。GDP・失業率・インフレ・政策金利の見通し

- 金融政策報告(Monetary Policy Report):半期に 1 回、議会向け

4. FED の政策手段と伝達メカニズム

FED が金融市場に作用する経路は、大きく 3 系統の手段に整理できます。

手段 1:政策金利(フェデラルファンド金利、FF レート)

FOMC が決定するフェデラルファンド金利の目標レンジは、銀行間の翌日物資金市場の金利水準を誘導します。

- 利上げ局面:短期金利上昇 → 預金金利・貸出金利の上昇 → 借入需要の抑制 → 物価押し下げ

- 利下げ局面:短期金利低下 → 資金調達コスト低下 → 投資・消費の活性化 → 物価押し上げ

手段 2:バランスシート操作(QE/QT)

FED は米国債と MBS(住宅ローン担保証券)の買入・売却を通じて、長期金利と市場流動性に直接働きかけます。

- 量的緩和(QE):資産買入でバランスシートを拡大、長期金利を低下させ、リスク資産価格を押し上げる

- 量的引き締め(QT):満期償還資金を再投資せずバランスシートを縮小、市場流動性を吸収

手段 3:フォワード・ガイダンスと日次流動性管理

将来の政策スタンスをあらかじめ示すフォワード・ガイダンスは、市場の期待値を直接動かす手段です。さらに、リバースレポ(RRP)や常設レポファシリティ(SRF)といった日次オペで、短期金融市場の流動性を微調整しています。

5. FED が金融市場に与える影響:FX・株式・債券・コモディティ

FED の政策スタンスは、主要 4 市場に異なる経路で波及します。

外為市場:米ドルの強弱と資金フロー

利上げ局面では、米ドル建て資産の利回り魅力が上がり海外資金が流入、米ドル高に作用します。利下げ局面ではその逆になり、新興国通貨や円に資金が流れやすくなります。

債券市場:イールドカーブと信用スプレッド

短期金利は政策金利に直結し、長期金利は景気と物価の期待に左右されます。タカ派的な利上げは短期金利を急上昇させ、イールドカーブの平坦化や逆イールドを引き起こします。QE は長期金利を抑え、QT は長期金利を押し上げる方向に作用します。

株式市場:バリュエーション中軸とセクター・ローテーション

利下げ・QE 局面ではバリュエーションが押し上げられ、グロース株やハイテク銘柄が選好されやすくなります。利上げ・QT 局面ではバリュエーションが圧縮され、バリュー株やディフェンシブ・セクターへのローテーションが起きやすくなります。

コモディティ市場:米ドル動向と需要見通し

国際商品の多くが米ドル建てで取引されるため、米ドル高はコモディティ価格の重しに、米ドル安は支援要因になります。原油や金属は世界経済の需要見通しにも左右され、FED のスタンスが景気期待を通じて間接的に影響します。

4 市場への影響サマリー

| 市場 | 利上げ/QT | 利下げ/QE |

|---|---|---|

| 外為 | 米ドル高 | 米ドル安 |

| 債券 | 短期金利上昇・長期金利上昇 | 短期金利低下・長期金利低下 |

| 株式 | バリュエーション圧縮、バリュー優位 | バリュエーション拡大、グロース優位 |

| コモディティ | 米ドル高で重し | 米ドル安で支援 |

6. FED に関するよくある質問

Q1:FED・FRB・地区連邦準備銀行・FOMC はどう違いますか?

ひとことで整理すると、FED は「制度全体」、FRB は「本部の意思決定機関」、地区連邦準備銀行は「地域支社」、FOMC は「最終的に金利と QE を決める委員会」です。表で要約すると次のとおりです。

| 用語 | 別名 | 役割 | 注目ポイント |

|---|---|---|---|

| FED | 連邦準備制度 | 制度全体(FRB + 12 地区連銀 + FOMC) | 報道では「米国中央銀行」の同義語として使われる |

| FRB | 連邦準備制度理事会 | 政策フレームワーク策定・銀行監督 | ワシントン本部、7 名の理事(議長=[パウエル]) |

| 地区連邦準備銀行 | 12 地区連銀 | 地域の金融オペレーション・決済 | 全米 12 行、ニューヨーク連銀が公開市場操作を担当 |

| FOMC | 連邦公開市場委員会 | 政策金利・QE/QT の最終決定 | 12 票(理事 7 名+地区総裁 5 名)で投票 |

Q2:日本のメディアでよく目にする「FRB」と「FED」は同じですか?

厳密には別ですが、日本のニュースでは「FRB」が「FED」と同義で使われがちです。「FED」が制度全体を指すのに対し、「FRB」は中核の理事会を指します。「FRB が利上げを決めた」という表現は、実際には「FOMC で決定された」内容を、ニュース上で象徴的に言い換えているケースが多いです。

Q3:FED の政策は FRB と FOMC のどちらが決めるのですか?

政策フレームワークと監督は FRB の所管ですが、実際の利率と資産購入規模の決定は FOMC の投票で行われます。市場が FED のスタンスを読むときには、FRB 議長、各理事、地区連銀総裁の発言を総合的にウォッチします。

Q4:FED の二大責務(Dual Mandate)はなぜ重要ですか?

FED は法律で「最大雇用」と「物価安定」の両方を追求することが定められています。両者はトレードオフ関係にあるため、FED は雇用と物価のバランスを取りながら政策金利を調整します。失業率とCPI・コア PCE インフレ率は、FED の判断材料の核心です。

Q5:FED の政策シグナルを追跡するにはどうすればよいですか?

- 公式文書:政策声明、議事要旨、ドットプロット/経済見通し(SEP)

- マクロ指標:コア CPI、コア PCE、雇用統計(NFP)、賃金、金融状況指数

- 当局者発言:投票権を持つメンバーの発言が最重要。とくにタカ派メンバーの口調がやわらかくなった瞬間は、政策転換の早期シグナルになることが多い

7. まとめ:FED を読み解く実務ポイント

FED は分権設計の中央銀行制度です。FRB が政策フレームワークを策定し、12 の地区連邦準備銀行が地域オペレーションを実行、FOMC が政策金利と QE/QT の最終決定を担います。政策手段は、政策金利・バランスシート操作・フォワード・ガイダンスの 3 本柱で、為替・債券・株式・コモディティの 4 市場に異なる経路で波及します。

投資家にとっては、FED の公式文書・マクロ指標・当局者発言を組み合わせて政策スタンスを読み取り、市場の織り込みとの乖離を測ることが、相場変動を理解するうえでの基本になります。とくに FOMC 会合前後の声明とドットプロット、議長記者会見のニュアンスは、短期から中期のポジション形成に直結する重要な材料です。

ニュースで「FED が…」「FRB が…」「FOMC が…」と表現される背景には、それぞれ別の意思決定主体がいることを意識すると、米金融政策の流れがはるかにクリアに見えてきます。

関連記事

本記事は Titan FX Research のリサーチチームが、米連邦準備制度理事会(FRB)の公表文書、FOMC 政策声明・議事要旨、米経済分析局(BEA)と労働統計局(BLS)の公表データを踏まえてまとめたものです。米金融政策のニュースを正しく読み解き、トレード判断に活かすためのフレームワークを提供することを目的としています。

主な出典(カテゴリ別)

- 中央銀行:Federal Reserve Board、FOMC 政策声明

- 地区連邦準備銀行:New York Fed(公開市場操作)

- マクロ統計:BEA(経済分析局)、BLS(労働統計局)

- 金融状況:FRBSF Financial Conditions Index