QE(量的緩和, Quantitative Easing)

量的緩和(QE)とは、金利がすでにゼロ近辺まで低下し、伝統的な利下げが効力を失った局面で、中央銀行が国債などの資産を大規模に買い入れて市場へ資金を供給する非伝統的金融政策であり、長期金利を押し下げ、流動性を高め、経済を刺激することを目的とします。

2008年の金融危機と2020年の新型コロナウイルス感染拡大の期間、「量的緩和」という言葉は頻繁にニュースの見出しを飾り、各国中央銀行が危機に立ち向かうための中核的な手段となりました。QEが重要なのは、政策金利がすでにゼロ近辺まで低下し、伝統的な金融政策が機能しなくなったとき、QEがほぼ唯一、中央銀行が大規模に経済を刺激できる手段であり、株式市場・為替・債券市場の動向を大きく左右するからです。

本記事では、QEの基本的なメカニズム、世界各国の実施事例、株式市場や為替への影響、副作用とリスク、そして投資家がどのように対応し戦略を組み立てるべきかを詳しく解説し、この重要な金融政策ツールを総合的に理解できるよう手助けします。

- 量的緩和(QE)の定義と、ゼロ金利下限後における政策上の役割

- 資産買い入れの仕組み:国債、MBS、社債、ETF

- 為替・株式・債券・不動産・コモディティ市場への影響

- 歴史的事例:Fed QE1~QE4、日銀 QQE、ECB APP/PEPP、イングランド銀行のQE

- 副作用(資産バブル、格差拡大)、量的引き締め(QT)への転換、投資家の対応戦略

1. 量的緩和(QE)とは?

伝統的な金融政策(利下げなど)ではもはや経済を有効に刺激できなくなったとき、中央銀行は「量的緩和」政策を発動します。QEは、国債・社債・住宅ローン担保証券(MBS)などの資産を大規模に買い入れることで、銀行システムの準備預金を増加させ、それによってマネーサプライを間接的に拡大させ、信用拡大と経済活動を促進します。

簡単に言えば、QEはしばしば「中央銀行が紙幣を刷って資産を買う」と表現されます。これはやや単純化したたとえではありますが、QEがマネタリーベースの拡大を後押しするという市場の受け止め方をよく反映しています。資金が市場に流入すると、金利の低下、資産価格の上昇、投資・消費の刺激につながり、ひいては経済全体を押し上げる効果が期待できます。

QEの歴史的背景

最初の実験:日本(2001年)

日本銀行は2001年に世界に先駆けてQEを実施し、長期にわたるデフレと経済停滞からの脱却を試みました。これは世界で初めてこの手段を採用した中央銀行です。

世界への拡大:金融危機後(2008年)

2008年に世界金融危機が発生すると、米連邦準備制度(Fed)が大規模なQEプログラムを開始し、他の主要中央銀行(欧州中央銀行ECB、イングランド銀行BoE、日本銀行BoJなど)が模倣する手本となりました。

コロナ時代:空前の緩和(2020年)

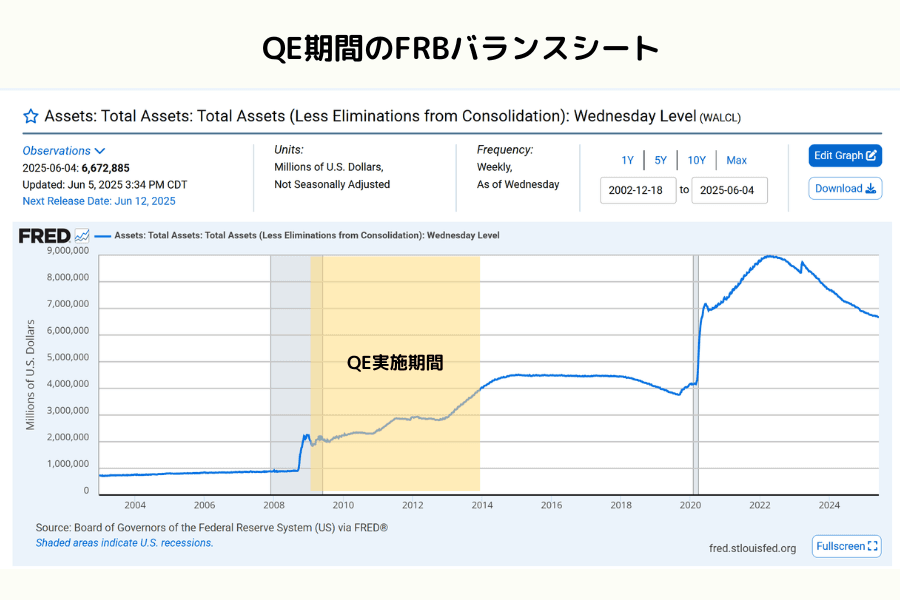

2020年に新型コロナウイルスの感染が拡大すると、世界各国の中央銀行は経済の崩壊を防ぐため迅速に行動しました。米連邦準備制度はわずか3か月でバランスシートを4.2兆ドルから7.2兆ドルへと拡大させ、過去最速の拡大記録を打ち立てました。この年、世界の中央銀行は合計で6兆ドルを超える資産を買い入れ、その規模はこれまでのQEの合計をはるかに上回りました。

QEの中核的な目標

目標1:市場の流動性を高める

銀行システムに資金を注入し、資金逼迫と信用収縮の圧力を緩和します。

目標2:長期金利を引き下げる

国債や社債の利回りを押し下げ、企業や家計の資金調達コストを低下させます。

目標3:経済活動を刺激する

企業の投資と消費者の支出を促進し、GDP成長を後押しします。

目標4:金融市場を安定させる

株式市場や住宅市場などの資産価格を支え、市場の信頼と資産効果を回復させます。

2. QEの基本原理

景気後退リスクが生じ、デフレ圧力が高まり、失業率が上昇し、なおかつ伝統的な利下げ手段がすでにゼロ金利下限(Zero Lower Bound, ZLB)に近づいているとき、中央銀行は経済の下振れが制御不能になるのを防ぐため、非伝統的な金融刺激策として量的緩和(QE)を発動します。

QEは金利を直接調整するのではなく、資産市場に能動的に介入することで市場へ大量の流動性を注入し、資金調達コストをさらに押し下げ、投資と消費の信頼感を高めて、最終的に景気回復をもたらします。

その全体的な仕組みは、次の4つの主要な段階に分解できます。

① 資産買い入れ(流動性注入の起点)

中央銀行は公開市場において、新たに創出した資金を用いて国債、社債、住宅ローン担保証券(MBS)などの金融資産を大量に買い入れます。

資産買い入れの相手方は主に商業銀行と金融機関です。資産の譲渡を通じて、中央銀行は実際に新規資金を市場へ支払い、マネタリーベースの拡大を生み出します。

② 流動性の波及(銀行の貸出能力の向上)

商業銀行は資産を売却して大量の資金を得るため、その準備預金が大幅に増加します。

資金が潤沢で資金調達需要が活発な状況下では、銀行は貸出と投資の意欲を高め、信用拡大を促進します。市場の資金流動性は緩和され続け、信用収縮リスクの緩和につながります。

③ 金利の低下(資金調達コストの圧縮)

中央銀行が大規模に債券を買い入れて債券価格を押し上げることで、債券利回りが直接的に低下し、特に長期金利が同時に下落します。

これに伴い資金調達コスト全体が低下し、企業の設備増強や消費者の信用利用がより容易になり、住宅ローンや自動車ローンなどの金利も下がって、設備投資や消費活動の拡大を刺激します。

④ 経済刺激(総需要の回復)

企業の投資が拡大し、家計の支出が増え、雇用市場が回復し、消費者の信頼感が修復されると、総需要全体が高まり、経済成長が正常な軌道へと戻ります。さらにインフレ圧力を適度に高め、デフレと経済停滞のリスクから脱却する助けとなります。

これがQEが最終的に達成しようとする目標の循環です。QEの経済効果(理論面)

短期的効果

- 企業の資金調達コストと家計の借入コストを低下させ、投資・消費意欲を速やかに高める。

- 株式市場や不動産などの資産価格を押し上げ、資産効果を生み出し、消費の増加をさらに後押しする。

- 金融市場の流動性を強化し、資金逼迫や金融システムリスクの拡散を回避する。

- 銀行のバランスシート改善を促進し、信用拡大の勢いを増す。

- 自国通貨安を伴う場合、輸出競争力の向上に寄与する。

長期的な潜在的影響

- 資金緩和が続くと資産バブルを押し上げ、ハイテク株や不動産などの市場価格が過熱する恐れがある。

- 資産価格が実体経済から乖離した後、将来の調整によって金融市場が動揺するおそれがある。

- 長期的なマネーサプライの拡大がインフレ圧力を蓄積し、消費者の実質購買力を損なう。

- 長期的な低金利が金融機関の収益力を圧迫し、銀行の貸出や金融全体の安定に影響する。

- 世界的な資金フローの不均衡が生じ、為替や越境資金のリスクエクスポージャーが高まる。

3. QEが市場に与える影響

QEは経済全体のファンダメンタルズに影響を与えるだけでなく、金融市場の構造そのものを直接変化させます。投資家は次のいくつかの観点から、その実戦的な効果を把握できます。

影響1:インフレと通貨安

市場の資金供給量が増加することで、QEはしばしばインフレ圧力の上昇を招きます。市場に流通する通貨が増えると通貨の購買力が低下する可能性があり、特に国際市場ではその国の通貨価値がそれによって下落圧力を受けやすくなります。また、QEは資金を株式市場やその他のハイリスク資産へ流入させ、資産価格をさらに押し上げて、資産バブルのリスクを生む可能性もあります。

影響2:株式市場と資本市場の流動性

QEの実施は通常、短期的に市場の流動性を高め、株式市場全体の上昇を促します。中央銀行が国債を大量に買い入れて金利を押し下げると、資金は往々にして株式・不動産・その他のリスク資産へと向かいます。こうした資金の流れは資本市場を活性化させ、企業の投資や資金調達の規模拡大を促します。

株価指数を例にとると、米国がQEを実施した期間中、S&P 500、ナスダック100(NAS100)などの主要指数は大幅に上昇しました。なかでもNAS100は成長期待の高いハイテクセクターへの資金流入の恩恵を受け、その上昇幅は特に顕著で、QEの資金効果を象徴する代表例の一つとなりました。

しかし、こうした手法にはリスクも伴います。資金が潤沢で金利が低すぎると、企業や投資家のリスク意識が低下し、ハイリスクな投資行動を招いて、将来の市場変動の可能性を高めることになります。

影響3:為替への影響

量的緩和は通常、自国通貨の下落を招きます。中央銀行が市場へ大量の資金を注入すると通貨供給が過剰となり、それが為替に下落圧力を形成します。国際貿易においては、自国通貨安は輸出をより競争力のあるものにする一方で、輸入コストを増加させます。

4. 世界各国のQE実施事例

米国のQE

米国は量的緩和政策の先駆者の一つです。2008年に世界金融危機が発生して以来、米連邦準備制度(Federal Reserve)はQE1、QE2、QE3の3回にわたるQEを順次実施しました。

QE1(2008年11月~2010年6月)

このQEで米連邦準備制度は合計1.7兆ドルの資金を注入し、金融危機による資金不足の問題に対処しました。連邦準備制度は国債やその他の金融資産を大規模に買い入れ、市場金利を引き下げて市場の流動性を高め、これによって金融市場の崩壊を効果的に食い止めました。

QE2(2010年11月~2011年6月)

このQEで米国は再び6,000億ドルの資金を注入し、景気回復を促して失業率を低下させようとしました。このQE2の目的は資産価格を高め、家計と企業の消費・投資の増加を促すことにありました。連邦準備制度はさらに債券買い入れを通じて長期金利を押し下げました。

QE3(2012年9月~2014年10月)

QE3は継続的に進められた量的緩和政策で、米国は毎月850億ドルの資金を注入し、2014年1月から段階的に縮小を始めました。このQE3は主に失業率をさらに低下させ、経済成長を刺激することを目的としていました。連邦準備制度のこの措置は株式市場を大きく押し上げる効果をもたらし、信用市場も改善させました。

日本のQE

日本は世界に先駆けて量的緩和政策を実施しました。2001年以来、日本銀行は経済の低迷に対処するためさまざまな非伝統的金融政策を採用し、積極的に景気回復を推し進めてきました。

QE(2001年3月~2006年3月)

これは日本で最も早い時期のQEで、金融市場の調節方式を変えることで資金供給の増加を実現しました。当時、日本経済は低迷に陥っており、日本銀行はゼロ金利政策を実施するとともに、国債の買い入れを通じて市場の資金供給を高めることを決定しました。

QQE(量的・質的金融緩和、2013年4月~)

この政策において、日本銀行は目標を無担保の超短期金利からマネタリーベースの拡大へと転換し、大規模な国債買い入れを開始しました。QQEの目的はデフレ圧力に対処し、2%のインフレ目標を達成して、経済成長を刺激することにありました。

マイナス金利政策(2016年1月~)

日本はさらにマイナス金利政策を採用し、準備預金の一部にマイナス金利を設定して、市場の資金流動性をいっそう刺激しました。この政策は商業銀行による企業への貸出を後押しし、家計の消費を促すことを狙ったものです。

欧州中央銀行のQE

欧州中央銀行(ECB)は2015年から大規模なQE政策を実施し始めました。これは主にユーロ圏の景気低迷とインフレ率の低すぎる問題に対処するためのものです。欧州中央銀行のQE政策には国債やその他の金融資産の買い入れが含まれ、毎月数千億ユーロの資金を市場に注入しました。

QE(2015年3月~2018年12月)

このQEで欧州中央銀行は毎月600億ユーロの国債を買い入れ、比較的低い金利を維持しました。これは経済成長を後押しし、失業率を低下させ、物価の上昇を促すことを意図したものです。この政策はユーロ圏が比較的安定した経済成長を保つのに役立ちました。

量的緩和の継続と資産圧縮

2018年以降、欧州中央銀行は資産買い入れの規模を縮小し始め、2019年にはさらに利下げを実施しました。しかし、景気回復が不安定だったため、QEの実施は依然として続けられました。

英国のQE

英国の量的緩和政策は2009年に始まりました。当時、イングランド銀行(Bank of England)は金融危機後の景気低迷に対処するため、国債の買い入れを開始しました。

QE(2009年3月~2012年10月)

英国の中央銀行はまず2,000億ポンドの資金を注入し、その後この金額を3,750億ポンドまで引き上げました。この政策の目的は市場金利を引き下げ、経済成長をさらに刺激することにありました。

QEの継続と調整

金融危機後の回復過程に伴い、イングランド銀行はQE政策の規模を絶えず調整し、他の経済圏とともに金融緩和を実施して、経済の安定とインフレ目標の達成を図りました。

5. QEの副作用と課題

QEは危機の期間に金融システムを安定させ、景気回復を促すうえで有効でしたが、長期的に実施した後は、潜在的な構造的リスクが次第に表面化しており、その代償を慎重に評価する必要があります。

資産バブルのリスク

大量の流動性が市場に流れ込み、株式市場・不動産・その他の高利回り資産の価格を押し上げ、資産価格がファンダメンタルズから乖離する可能性があります。例えば、2020年の米国でのコロナ禍における大規模なQE実施後、S&P 500とNAS100は相次いで最高値を更新し、米国の住宅価格は単年で15%以上上昇しました。ひとたび市場が調整局面に入る、あるいは利上げサイクルが始まると、資産バブルが激しく崩壊し、システミックな金融動乱を引き起こす可能性があります。

長期低金利の副作用

QEは長期金利を押し下げますが、長期にわたって低金利環境が続くと銀行の純利ざやが圧縮され、銀行業や保険資金の収益力が削がれ、金融業の安定的な発展に影響します。さらに、長期的な低金利は企業や家計の過剰なレバレッジ借入を誘発しやすく、債務リスクを蓄積させ、将来の経済調整圧力を強めます。

金融システムの不安定性の上昇

緩和的な資金環境は、高レバレッジ・高リスクの投資行動を生み出しやすくします。例えば、2021年の米国の個人投資家ブーム(ゲームストップ事件)、SPACの過熱、そして暗号資産の投機ブームは、いずれもQEによって駆動された資金過剰の効果を反映しています。市場センチメントが逆転すると、金融市場のボラティリティを急速に増幅させる可能性があります。

インフレと通貨購買力のリスク

QEの長期的な実施に伴い、市場の通貨供給が大幅に増加し、インフレ圧力を押し上げます。2022年には米国のCPIが40年ぶりの高水準である8.5%まで急騰し、連邦準備制度は利上げを加速させて政策を引き締めざるを得ませんでした。インフレを適時に抑制できなければ、人々の実質購買力を損ない、ひいては経済のハードランディングを招く可能性があります。

格差の拡大

QEは資産価格の上昇効果を強めるため、資産保有者(富裕層)が最も恩恵を受ける一方で、低所得層は生活コストの上昇と資産価格の高騰という二重の圧力に直面し、富の分配のいっそうの不均衡を招きます。米国の上位1%の家庭はQE期間中に富を大きく拡大させ、社会的な貧富の格差をめぐる論争を激化させました。

6. QEと他の金融政策との比較

QEの操作ロジックと実務上の影響を理解したうえで、伝統的な金利政策ツール(利下げなど)や、それに対応する引き締め政策(QT)と全体的に比較してみましょう。以下の表は、三者の中核的な目標、適用される局面、潜在的なリスクにおける主な違いを整理したものです。

| 政策ツール | 中核的な目標 | 適用される局面 | 潜在的なリスク |

|---|---|---|---|

| 利下げ | 資金調達コストの低下、総需要の刺激 | 景気減速、なお利下げ余地がある時 | ゼロ金利の罠、インフレ期待の制御不能 |

| QE | 流動性の増加、長期金利の押し下げ、金融市場の安定 | 金融危機、デフレ、ゼロ金利環境 | 資産バブル、通貨安、富の分配の悪化 |

| QT | 流動性の回収、景気過熱の抑制 | インフレ高進、資金過剰の時 | 信用収縮、資産の調整、景気後退リスク |

上の表から分かるように、3つの政策ツールは適用条件や副作用においてそれぞれ特徴があり、中央銀行が操作戦略を選択する際には、その時々の経済環境と市場構造に応じて調整する必要があります。

7. よくある質問(FAQ)

Q1. QEと量的引き締め(QT)にはどのような違いがありますか?

QEはマネーサプライを増やして経済を刺激し、QTは流動性を減らしてインフレを抑制します。QEは資産価格を押し上げ、QTは株式市場や債券市場を抑え込む可能性があります。

Q2. QEは投資家にどのような影響を与えますか?

QEは株式市場(NAS100など)を押し上げ、債券利回りを押し下げるため、成長株やハイリスク資産に有利に働きます。投資家はTitan FX CFDで指数や為替を取引し、変動の機会を捉えることができます。

あわせて、Titan FXが提供する以下のツールの活用をおすすめします。

リアルタイム経済カレンダー

リアルタイム経済カレンダー:世界の重要な発表に注目しましょう

各国経済指標クイック検索ツール

各国経済指標クイック検索:PMI、GDPなどのデータの変化を把握しましょう

Q3. QEはハイパーインフレを引き起こしますか?

QEが過度になればインフレを押し上げる可能性がありますが、ハイパーインフレには通貨供給の制御不能(1920年代のドイツなど)が必要です。2020~2022年のQEはハイパーインフレを引き起こしませんでしたが、インフレ率は40年ぶりの高水準に達しました。

Q4. QEがもたらす市場機会をどう取引すればよいですか?

株式市場

QEはNAS100やS&P 500を押し上げます。RSIとボリンジャーバンドを使ってトレンドを捉えることをおすすめします。

為替

通貨安は米ドル/円、ユーロ/米ドルなどの通貨ペアに有利に働きます。

Q5. 投資家はQE期間中にどのように戦略を組み立てるべきですか?

QE局面では「リスクオン」環境が通常長期化します。よく見られる戦略は次のとおりです。

- 株式・不動産・コモディティをオーバーウェイトする

- 長期債を積み増す(利回りの低下が価格上昇を牽引する)

- 新興国資産に分散する(先進国の低金利環境が資金流入をもたらす)

- 金や暗号資産などのインフレヘッジ手段を検討する

逆にQT局面では、ボラティリティの拡大に備えて現金や短期債の比率を高めます。中央銀行の政策方向の変化は継続的に追跡し、段階的にポートフォリオを調整する必要があります。

8. まとめ

量的緩和(QE)は、中央銀行が危機の時期に採用する重要な非伝統的政策ツールであり、大規模に流動性を注入することで経済成長を刺激し、株式市場・為替・債券市場に深遠な影響を及ぼします。米国が2008年に開始したQE1からQE3、そして日本が実施した「量的・質的金融緩和(QQE)」を例にとると、QEは世界経済の回復を後押しするうえで重要な役割を果たしました。しかし、その実施は同時に資産価格バブル、インフレ圧力、富の分配の不均衡といった潜在的なリスクももたらすため、政策の設計と出口のタイミングは慎重に見極める必要があります。

関連記事

Titan FX Research チーム。外国為替・コモディティ(原油・貴金属・農産物)・株価指数・米国株・デジタル資産まで幅広い金融商品を対象に、投資家向けの実践的で根拠あるコンテンツを制作しています。

主な出典(カテゴリ別)

- 中央銀行の QE プログラム:Federal Reserve、ECB Asset Purchase、Bank of Japan

- QE 効果の研究:BIS Unconventional Monetary Policies、IMF Quantitative Easing

- QT / テーパリング データ:FRB Balance Sheet Normalization、FRED Federal Reserve Total Assets