QT(量的引き締め)とは

中央銀行が「お金を供給する」局面から「回収する」局面へ転じると、市場にあふれていた資金は静かに引いていきます——これが量的引き締め(QT)です。

本記事では QT の原理と 4 段階の仕組み、世界の主要中銀の実施事例、株・為替・債券への影響、副作用、そして投資家がとるべき戦略を解説します。

- QT(量的引き締め):中央銀行が縮小して流動性を回収する政策。QE の逆

- 運用メカニズム:再投資停止→資産売却→流動性収縮→長期金利上昇の 4 段階

- 市場への影響:株式の割高是正、債券利回り上昇、自国通貨高、新興国に圧力

- 実施事例:Fed・ECB・BoJ・BoE など主要中銀が縮小を推進

- 主なリスク:景気後退、ボラティリティ拡大、流動性逼迫、政策ペースの誤り

1. 量的引き締め(QT)とは

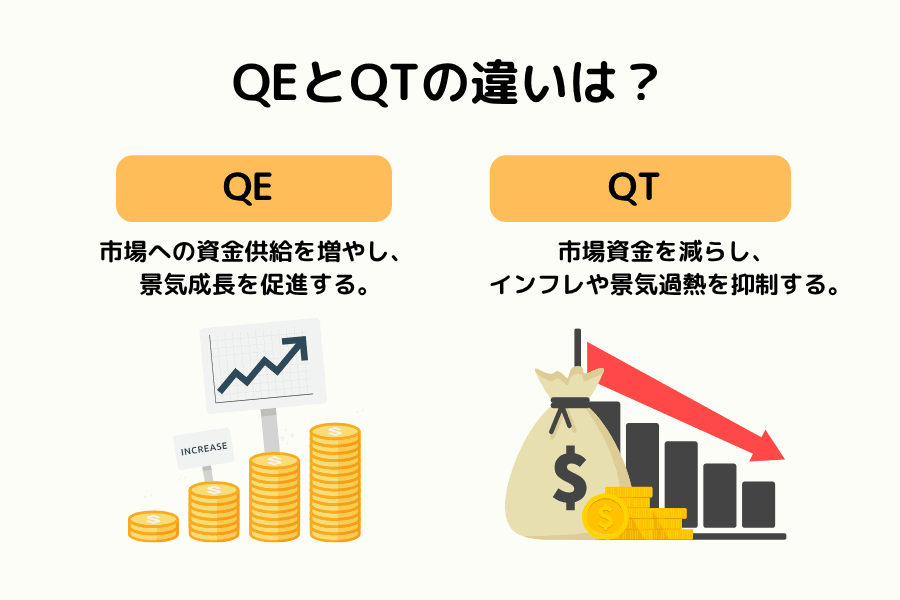

量的引き締め(Quantitative Tightening、略して QT)は、中央銀行が金融政策を引き締めるための重要なツールで、QE(量的緩和)と逆の方向に作用します。

QE の長期化で大量の資金が市場に供給され、インフレと資産バブルの圧力が高まった局面で、中央銀行は QT を通じて保有資産を能動的に減らし、市場流動性を回収して経済過熱と金融市場の不均衡を抑え込みます。

QT の歴史的背景

QT は通常、QE 終了後の政策正常化手段として実施されます。

初回の本格実施(2017-2019 年)

米連邦準備制度(Federal Reserve)は 2008 年の金融危機後に約 4.5 兆ドルまでバランスシートを拡大しました。2017 年 10 月から初の QT を開始し、月次最大 500 億ドルの縮小を進めて、2019 年末までに累計約 7000 億ドルを縮減しました。

コロナ後の第 2 ラウンド(2022 年〜)

2020 年のパンデミック対応で QE が再開され、バランスシートは歴史的高値の 9 兆ドル近くまで膨らみました。2022 年に米国の CPI インフレ率が 9.1% まで上昇したことを受け、Fed は同年 6 月に QT を再開し、月次最大 950 億ドル(国債 600 億ドル + MBS 350 億ドル)まで縮小ペースを引き上げました。

QT の中核目標

インフレ抑制

市場の貨幣供給量を減らし、物価上昇圧力を緩和して CPI とコア・インフレ指数の落ち着きを促します。

流動性引き締め

コロナ後の超緩和環境で蓄積した流動性を段階的に回収し、過剰資金の滞留や高リスク投資行動を抑えます。

金融市場の安定化

資産価格の過剰高騰を抑え、株式・住宅・債券などの潜在的バブルリスクを管理しながら、金融システムの強靭性を高めます。

政策の正常化

中央銀行のバランスシートをより健全な水準に戻し、将来の危機局面に向けた政策余地を確保し、長期にわたる政策運営の柔軟性を維持します。

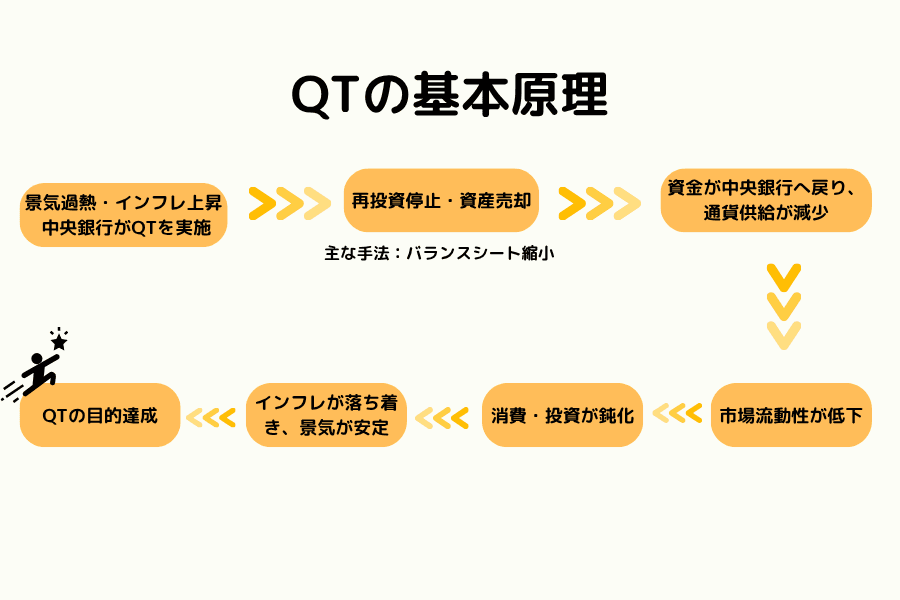

2. QT の基本原理

インフレが高水準で推移し、資産価格がファンダメンタルズから乖離し、経済が過熱し、流動性が過剰となり、利上げの限界効果が見え始めた局面で、中央銀行は量的引き締め(QT)を発動し、より直接的に金融環境を引き締めにかかります。

QT の中核ロジックは「利上げで資金調達コストを高める」ことではなく、バランスシートそのものに踏み込んで流動性のストックを減らし、市場全体の資金量をコントロールし、QE で積み上がった緩和効果を順次絞り取ることにあります。完全な運用メカニズムは次の 4 段階で構成されます。

① 再投資の停止(受動的縮小の起点)

中央銀行は保有する国債、MBS、社債などの資産が満期償還を迎えた際に元本を再投資せず、自然に資産が減少していくのを許容します。マネタリーベースはここから収縮を始めます。

② 資産売却(能動的縮小の手段)

一部の中央銀行(イングランド銀行など)はさらに保有資産の一部を直接市場で売却し、金融システムから現金を引き上げ、流動性引き締めを強化します。

③ 流動性収縮(銀行の資金供給縮小)

金融機関の超過準備預金と市場の資金プールが同時に縮小し、信用拡張の余地が抑えられ、銀行融資と企業の資金調達は引き締まり、経済活動は減速します。

④ 金利上昇(資金調達コストの上昇)

債券の供給増は債券価格を押し下げ、利回り(長端金利)は順次上昇します。企業の借入コスト、住宅ローン金利、社債発行金利が一斉に上昇し、投資・消費の抑制効果が広がります。

QT の運用フローチャート

QT の経済効果

短期効果

- 資金調達コストの上昇で銀行・企業の借入意欲が落ち、投資と消費の勢いが減速、総需要に下押し圧力がかかる

- インフレ圧力を緩和し、QE 期に積み上がった価格バブルや資産の過剰評価を部分的に巻き戻す

- 市場のリスク選好が下がり、資金は現金・短期国債など防御型資産へ移動する

長期の潜在的影響

- QT の範囲とペースが速すぎると、経済成長が減速し景気後退入りするリスクが高まる

- 長期金利の上昇は住宅・株式・高レバレッジ部門に影響し、金融市場のボラティリティを増幅する

- 国際資本フローのバランスが組み替えられ、一部の新興国は資金流出と通貨安に直面する可能性がある

3. QT の市場への影響

QT は金融市場と実体経済の双方に高い伝導力を持ち、主に次の領域に表れます。

影響 1:インフレ抑制と自国通貨の上昇

QT による市場資金供給の減少は、通常インフレ抑制に寄与します。同時に、流動性引き締めは自国通貨価値を押し上げる傾向があり、特に米ドルのような主要準備通貨では顕著です。自国通貨高は輸入物価の低下につながる一方、輸出競争力を削ぐ側面もあります。

影響 2:株式市場と資本市場

流動性引き締めは株式バリュエーションを圧迫し、特に成長株、テクノロジー株、高レバレッジ企業に影響が出やすくなります。資金フローが保守化し、一部の資産価格は調整・修正局面に入り、市場全体のボラティリティが高まります。

影響 3:為替市場

QT は金融引き締めと利上げを伴うのが通例で、国際資金が当該国に流入して自国通貨が上昇します。一方で新興国にとっては、米ドルの流動性引き締めが外貨建債務の返済圧力と資本流出リスクを高め、潜在的な金融リスクの引き金になり得ます。

影響 4:債券市場

QT は中央銀行の保有資産を減らし、市場へ供給される債券量を増やすため、債券価格は下落し、利回りは上昇します。資金調達コストの上昇が企業投資、消費者ローン、住宅市場の需要に連鎖的に効き、抑制効果を拡大します。

4. グローバル QT 実施事例

ここでは米国、欧州、日本、英国の QT 事例を、各中央銀行の公式レポートと Titan FX 戦略リサーチの整理をもとに紹介します。

米国の QT

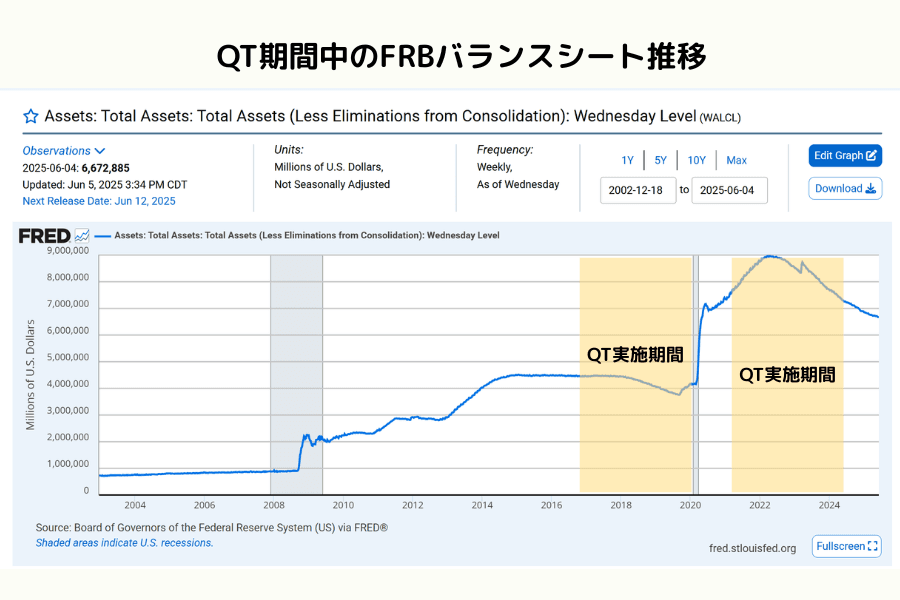

米連邦準備制度(Fed)は世界最大規模で QT を実施しており、これまでに 2 度の主要 QT サイクルを経験しています。

QT 第 1 期(2017 年 10 月〜 2019 年 9 月)

Fed は初回 QT を「段階的縮小」モードで進め、月次最大約 500 億ドルでバランスシートを縮減しました。バランスシート全体は約 4.5 兆ドル から約 3.8 兆ドルまで段階的に縮小しました。

期間中、市場は一定の動揺を経験し、S&P 500、NAS100 は短期的な調整を強いられ、テクノロジー成長株セクターの修正圧力が顕著でした。

QT 第 2 期(2022 年 6 月〜 2025 年 12 月)

コロナ後の急速な QE 拡大と高インフレ圧力に対応するため、Fed は 2022 年から再び QT を進め、縮小ペースは月次 950 億ドル(米国債 600 億 + MBS 350 億)まで引き上げられました。その後 2025 年 10 月 29 日、保有証券のランオフを 2025 年 12 月 1 日付で停止する方針が公表され、第 2 期 QT は正式に終了しました。2022 年 6 月以降の累計縮減額は 2.2 兆ドル超(米国債 約 1.6 兆+MBS 約 6,000 億)に達し、コロナ期の拡大幅のおよそ半分を回収した計算です。QT 終了後、Fed は満期を迎えた MBS 元本を短期国債(T-bills)へ再投資し、銀行準備金を潤沢な水準に維持しています。

QT 期間中は ドル指数(USDX)が強く上昇し、株式・債券市場はともに圧力を受け、NAS100 のような高バリュエーション銘柄群への修正圧力が続きました。

欧州中央銀行(ECB)の QT

ECB は 2023 年に実質的な縮小に着手し、コロナ期の大規模購入プログラムを終了に向かわせました。

QT(2023 年〜)

ECB は 2023 年 3 月に APP(資産購入プログラム)ポートフォリオを受動的縮小へ移行し、同年 7 月には APP の再投資を完全に停止しました。PEPP(パンデミック緊急購入プログラム)の再投資も 2024 年 12 月に終了し、現在は APP・PEPP ともに受動的縮小の局面にあります。ECB は 2026 年に約 5,000 億ユーロの証券が満期を迎え再投資されない見込みで、「QT の終了は議題に上っていない」とし、安定したペースで縮小を続ける方針です。

QT 期間中、ユーロ圏のインフレは緩和しつつあるものの中央銀行目標の 2% は上回っており、欧州債券市場の金利は QT のペースに沿って緩やかに上昇、STOXX 50 とユーロ相場はレンジ整理の動きを示しています。

日本銀行(BoJ)の QT 試行

日銀は長期にわたるデフレの歴史的経緯から正常化のペースが他主要国より緩やかですが、2024 年以降は実質的な縮小段階に入っています。

YCC 撤廃と国債買入れ減額(2024 年〜)

日銀は 2024 年 3 月にイールドカーブ・コントロール(YCC)を撤廃しマイナス金利政策を解除、その後段階的に利上げを進め、政策金利は 2025 年に 0.5% へ引き上げられました。あわせて 2024 年央から国債(JGB)買入れの減額計画を開始しており、市場では「事実上の QT」と位置づけられています。買入れ額を四半期ごとに減らし(2026 年 4〜6 月以降は減額ペースを四半期あたり約 4,000 億円から約 2,000 億円へ緩める)、2027 年 1〜3 月に月間約 2 兆円まで縮小、その時点で長期国債の保有残高は 2024 年 6 月対比で約 16〜17% 減少する見通しです。日経 225は変動の大きい展開が続き、日本円相場はグローバルな資金フローと金利差に沿って双方向に動いています。

イングランド銀行(BoE)の QT

BoE は主要中央銀行の中で最も早い段階から能動的な資産売却に踏み込んだ存在で、コロナ後の政策正常化のフロントランナーです。

QT(2022 年 11 月〜)

BoE は 2022 年末から正式に QT に入り、G7 では初めて能動的に英国債を売却する中央銀行となりました。再投資停止だけでなく英国債を順次処分し、バランスシート規模を段階的に減らしています。近年はその QT ペースを緩めており、2025 年 10 月〜2026 年 9 月は約 700 億ポンド(うち能動的売却は約 210 億ポンド)の縮減を計画、政策金利(Bank Rate)は 4% に据え置かれています。

QT の進展に伴い、英国の債券利回りが上昇し、FTSE 100 はレンジ整理、ポンドドル相場も国際的な米ドルの動向にあわせて大きく振れる場面が増えています。

5. QT の副作用と課題

QT はインフレ安定と政策正常化に重要な役割を果たす一方で、その推進には潜在的なリスクと副作用が伴い、中央銀行はペースの調整に慎重さが求められます。

景気後退リスク

QT は通常、資金コストの上昇を伴います。企業の資金調達圧力が増し、消費・投資の勢いが低下し、市場需要が同時に減速する状況では、経済成長が顕著に冷え込む可能性があります。

米国の 2018 年の初回 QT を例にとると、縮小の後半で経済成長は明確に減速し、市場は「ハードランディング」リスクに警戒感を強めました。

市場ボラティリティの拡大

資金の引き締めは株式市場と債券市場の流動性を直接圧迫し、価格変動の幅が広がる傾向があります。

特にテクノロジー成長株中心の高バリュエーション銘柄群(NAS100 など)では QT への感応度が高くなります。さらに、恐怖指標であるVIX 指数も QT 期にしばしば上昇し、市場の避難需要を反映します。

流動性逼迫の圧力

QT は市場全体の資金供給を絞るため、商業銀行の利用可能な準備金が減り、信用拡張の余地は縮小、中小企業の資金調達や高レバレッジ部門への影響が大きくなります。資金繰り懸念が実体経済へ波及すると、企業の資金繰り圧力や倒産リスクが高まることもあります。

新興国への圧力

QT はしばしば米ドル上昇サイクルと重なり、米ドル建ての対外債務に依存する新興国に財務的なストレスを与えます。

自国通貨安と資金流出に直面した一部の経済では、外貨準備が急減し、金融危機や債務不履行のリスクが顕在化します。過去の QT 局面でも、米ドルの強さと資本流出に苦しんだ新興国の事例が複数報告されています。

政策バランスの難しさ

QT 運用はインフレ抑制と経済安定の両立を求められます。縮小ペースが速すぎれば金融市場のパニック的売りを誘発し、遅すぎれば高インフレと資産バブルの拡大が止まらなくなります。

2018 年の Fed 第 1 期 QT 後半(特に同年第 4 四半期)には、QT と利上げの累積効果でリスク資産が急落し、Fed は翌 2019 年に QT のペースを修正することになりました。なお、「taper tantrum」という用語は 2013 年に Bernanke 議長が QE 縮小の見通しを示唆した際の市場の急変動を指す表現で、2018 年の QT 関連ストレスとは別の事象として区別されます。

6. QT と他の金融政策との比較

利上げ、量的緩和(QE)、量的引き締め(QT)はいずれも中央銀行が経済と物価を調節するための主要な金融政策ツールです。三者は実施メカニズム、目標、市場への影響に違いがあり、経済局面に応じて組み合わせて使われます。次の表に、それぞれの中核機能、適用局面、想定される主なリスクを整理します。

政策ツール総覧の比較表

| 政策ツール | 中核目標 | 適用局面 | 主なリスク |

|---|---|---|---|

| 利上げ | 消費・投資の勢いを抑え、インフレを抑制 | インフレが立ち上がる局面 | 資金調達圧力の上昇、経済減速 |

| QE | 流動性供給、信用と景気の回復刺激 | 金融危機、デフレ、ゼロ金利環境 | 資産バブル、インフレ、富の分配の歪み |

| QT | 流動性回収、資産バブルとインフレ抑制 | QE 後の資金余剰期、高インフレ局面 | 市場の急変動、景気後退リスク |

7. よくある質問(FAQ)

Q1. QE と量的引き締め(QT)の違いは?

QE は貨幣供給を増やして経済を刺激し、QT は流動性を減らしてインフレを抑制します。QE が資産価格を押し上げる一方、QT は株式市場や債券市場のバリュエーションを圧迫する可能性があります。両者は方向が逆ですが、いずれも中央銀行が流動性とインフレを調節するためのツール群に含まれます。

Q2. バランスシート縮小と QT は同じものですか?

バランスシート縮小(Balance Sheet Reduction、いわゆる「縮表」)は QT の中核となる運用方式の一つです。中央銀行が満期を迎えた国債や MBS などを再投資しなかったり、能動的に資産を売却したりすると、資産負債表の規模は段階的に縮小していきます。QT はこの縮小と資産売却を組み合わせて、市場流動性を回収する一連の政策パッケージとして理解できます。

Q3. QT は投資家にどう影響しますか?

QT は市場流動性が段階的に絞られていく局面で、特に NAS100 のようなテクノロジー高バリュエーション銘柄群に下押し圧力がかかりやすくなります。金利上昇は債券利回りを高めるため、資金は固定収益市場へ向かい、現金・短期国債・避難資産の配分比率は上昇する傾向です。投資家は Titan FX の指数、外国為替、多資産の短中期トレード機会を観察ポイントに加えると良いでしょう。

以下の Titan FX ツールの併用を推奨します。

リアルタイム経済カレンダー

リアルタイム経済カレンダー:世界の重要発表を漏らさず確認できます。

各国経済指標早見表

各国経済指標早見表:PMI や GDP など主要データの変化を把握しやすくします。

Q4. QT は金融危機を引き起こす可能性はありますか?

QT を急ピッチで進めると、流動性の急激な収縮が資産価格の大きな変動と市場心理の悪化を招き、過去には 2018 年の米国 QT が株式市場の大幅な調整につながった例があります。

ただし QT のペースを慎重に運用し、市場との丁寧なコミュニケーションを伴うなら、長期的な金融システムの安定とインフレ抑制に資する効果が期待できます。

Q5. QT 期間中の市場機会をどう取りに行きますか?

株式セクター

QT 期間中は NAS100、S&P 500 のような成長株が圧力を受けやすく、テクニカル指標として RSI、ボリンジャーバンドなどを組み合わせて短期の修正・反発のリズムを捉えるのが有効です。

為替市場

QT は通常、米ドル上昇トレンドを伴うため、短中期では USD/JPY、EUR/USD などの主要通貨ペアの方向感が読み取りやすい局面が増えます。

金利関連ツール

金利感応度の高い資産(短期債、高クーポン債券など)は QT 期間中に配分価値を持つことが多く、CFD ツールを使って裁定取引やヘッジを柔軟に組むことが可能です。

8. まとめ

量的引き締め(QT)は、現代金融政策における重要な「逆循環ツール」として、インフレ抑制と QE 期に膨張した流動性の修正を担うグローバル中央銀行の中核手段になりつつあります。バランスシートの縮小と資金供給の回収によって、資産バブルの抑制と市場の信頼安定を進め、将来の危機局面に向けた政策余地を確保します。

一方で QT は市場ボラティリティの拡大や経済減速の圧力を伴い、テクノロジー株、不動産、高レバレッジ企業、新興国の資本フローへの影響が大きくなりがちです。投資家は QT サイクルではリスク管理を強化し、短中期トレード戦略、テクニカル指標、多資産配分の組み合わせを柔軟に運用しながら、Titan FX の外国為替、指数、債券、CFD ツールを活用して、市場の修正と変動のなかにある機会と避難需要を把握していくのが良い選択になります。

関連記事

Titan FX 戦略リサーチ。FX、商品(原油、貴金属、農産物)、株価指数、米国株、暗号資産まで、グローバル市場の投資家教育コンテンツを発信。

主な出典(カテゴリ別)

- 中央銀行の公式資料:Federal Reserve(federalreserve.gov)H.4.1 バランスシート週報、FOMC Statement、Implementation Notes;ECB Monetary Policy Decisions、APP/PEPP 公表;Bank of England Quarterly Bulletin;Bank of Japan Outlook Report

- 政策の歴史とタイムライン:Fed バランスシート計画(2017-2019 初回 QT/2022〜2025 年第 2 ラウンド);ECB APP 再投資停止公表(2023 年 7 月);BoE 能動的売却公表(2022 年 11 月)

- 市場分析:BIS Annual Economic Report;CME FedWatch;Bloomberg/Reuters の QT 政策コメント

- 学術背景:Bernanke, B. (2020) "The New Tools of Monetary Policy";Smith & Valcarcel (2023) "The Financial Market Effects of Unwinding the Federal Reserve's Balance Sheet"