公開市場操作(OMO)

世界の金融市場において、公開市場操作(Open Market Operations, OMO)は中央銀行が短期資金を調節し、金利を安定させるための中核的な政策手段です。

インフレ圧力への対応、為替レートの安定維持、あるいは経済成長の促進に至るまで、OMO はその柔軟性と即時性によって現代の金融政策に欠かせない役割を果たしています。

本記事では、公開市場操作の仕組み、主な手法と実施プロセスを体系的に解説するとともに、米国・ユーロ圏・日本・中国などの実例を通じて、各国の中央銀行がどのように経済環境に応じてこのツールを活用しているかを紹介します。

さらに、公開市場操作と他の金融政策手段との比較を行い、金融・投資判断に役立つ政策の背景理解を深めます。

- 公開市場操作の基本的な仕組みと、中央銀行がこの手法で金利・資金量を調節する理由

- レポ取引・逆レポ取引・国債の売買など、具体的なオペレーション手法の違い

- OMO が短期金利・市場流動性・金融システムの安定にどう作用するか

- 米国(Fed)・欧州(ECB)・日本(BoJ)・中国(PBOC)など主要国の実践例と特徴

- 量的緩和(QE)や政策金利との位置づけの違い、OMO が資産価格に与えうるリスク

1. 公開市場操作とは?機能と政策目標の解説

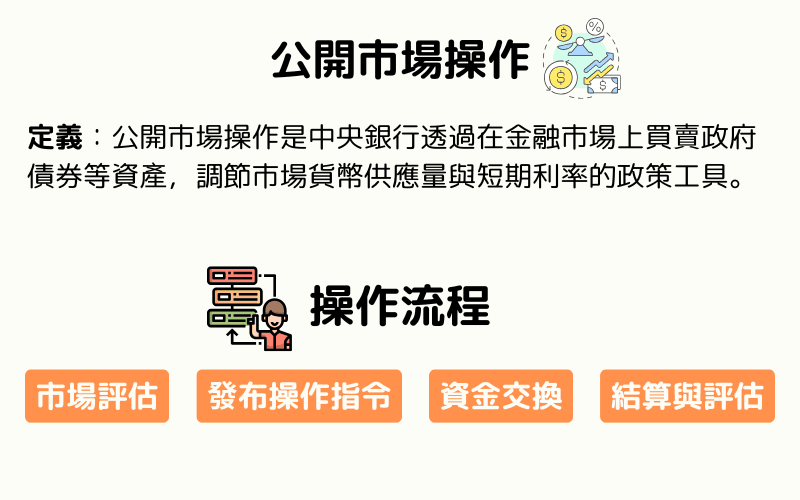

公開市場操作(Open Market Operations, OMO)とは、中央銀行が金融市場で国債などの資産を売買することで、市場のマネーサプライ(通貨供給量)と短期金利を調節する政策手段です。現代の金融政策において最も柔軟かつ実用的な手段のひとつであり、金融環境の安定と経済の方向付けに活用されています。

目標1:マネーサプライの調節

中央銀行が国債を買い入れることで、市場に資金を供給し流動性を拡大します。

一方、国債を売却することで資金を回収し、過度な信用膨張を抑制します。これにより、市場の資金環境の緩和・引き締めを調整し、金融システム全体の安定を維持します。

目標2:短期市場金利の安定化

公開市場操作は、銀行間の短期貸借金利(例:無担保コール翌日物金利)に影響を与えます。金利環境が安定することで、企業は資金調達コストを見通しやすくなり、金融市場全体のボラティリティも抑制されます。これは政策効果の波及を測るうえで重要な指標となります。

目標3:経済と物価の安定支援

中央銀行はこの操作を通じて、インフレを抑制したり需要を喚起したりすることで、経済の各局面において以下の目標を達成します。

- 景気低迷時には、資金供給を拡大し投資・消費を刺激する

- インフレ高進時には、流動性を引き締め物価の安定を図る

このように、公開市場操作は景気循環を調節する中核的な手段のひとつです。

この操作は政策の方向性を示すだけでなく、銀行システムや投資市場における資金コストと流動性の状態に直接影響を及ぼします。

2. 公開市場操作の手法と実施プロセス

中央銀行は金融政策の目標を達成するために、さまざまな市場操作手法を用いて短期・中期の市場資金環境を柔軟に調節します。これらの操作は政策スタンスを反映するだけでなく、商業銀行の貸出能力や金利水準にも直接的な影響を与えます。

レポ取引(Repo)

中央銀行が短期的に資金を貸し出し、商業銀行は国債を担保として提供するとともに、指定日に当該国債を買い戻す約束をします。これにより、短期間で市場に資金を注入し、流動性不足を緩和して短期金利を安定させる効果があります。

リバースレポ取引(Reverse Repo)

レポ取引とは逆に、中央銀行が市場から「一時的に資金を吸収する」操作です。国債を売却し、後日買い戻す約束をすることで、過剰な流動性を効果的に削減し、インフレ圧力をコントロールします。

国債の売り切り・買い切り

国債を直接売買する恒久的な操作です。レポ取引と異なり、市場の資金供給に対してより長期的な影響を持ち、構造的な調整や中長期的な政策方針の表明によく用いられます。

長期オペレーション手法

長期レポ協定(LTRO)や中期貸出ファシリティ(MLF)などがあり、大規模な資金不足、金融不安定期、あるいは特殊な経済的圧力への対応に適しています。これらの手法は新興国市場や危機的状況において特に重要です。

公開市場操作の実施プロセス

ステップ1. 市場評価

中央銀行は、経済成長率、インフレ率、資金需要、金融市場の動向を継続的に追跡し、市場に資金の逼迫や過剰が生じていないかを判断します。

ステップ2. 操作の公表

流動性の調整が必要と判断した場合、中央銀行は操作の詳細を公表します。具体的には、金額、対象資産の種類(国債など)、取引相手(主にプライマリーディーラー)、取引方式などが含まれます。

ステップ3. 資金の交換

操作の種類に応じて、国債の買入れ・売却、またはレポ契約の締結を実行し、市場との間で資金のやり取りを行います。

ステップ4. 効果のモニタリングと政策調整

操作完了後、中央銀行は短期金利の推移や市場の流動性変化を注視し、状況に応じて後続のオペレーションの頻度や規模を調整します。

公開市場操作は技術的には日常的に行われるものですが、その頻度・規模・手法には政策的なシグナルが含まれており、投資家や銀行にとって重要な参考情報となります。

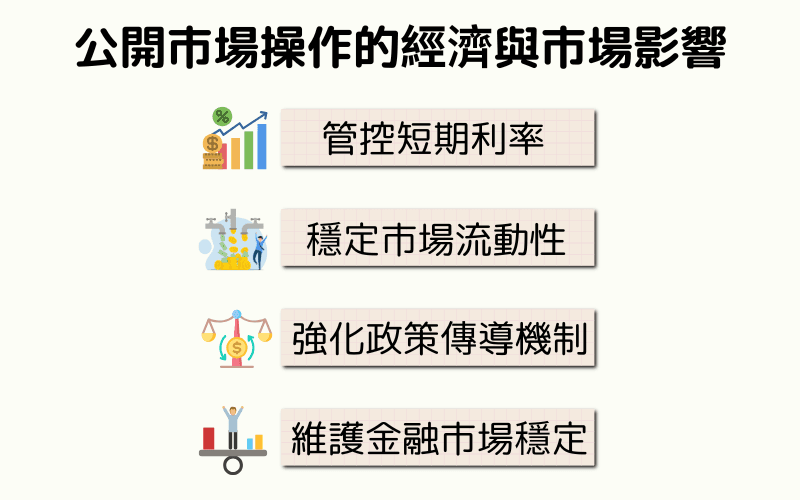

3. 公開市場操作の経済・市場への影響

公開市場操作は中央銀行の金融政策における中核的な伝達手段であり、資金量と金利の調節を通じて経済や金融市場に広範な影響を及ぼします。

影響1:短期金利のコントロール

レポ取引や国債売買を通じて、中央銀行は銀行間の短期貸借金利に影響を与え、ひいては全体的な資金コストを左右します。この金利変動は貸出金利、預金金利、市場の期待に迅速に波及し、消費や投資の意思決定に影響します。

影響2:市場流動性の安定化

公開市場操作は、銀行システムの準備金を即座に供給または回収することで、市場資金の過度な逼迫や緩和を防ぎます。これにより流動性危機や信用リスクの拡散を回避する役割を果たします。

影響3:政策伝達メカニズムの強化

日常的な操作の頻度と規模を調整することで、中央銀行は政策の方向性と見通しを市場参加者に迅速に伝えることができます。政策の透明性と予測可能性が高まり、インフレ目標や成長目標の達成効果が強化されます。

影響4:金融市場の安定維持

市場の混乱や経済の不確実性が高まった際、中央銀行は公開市場操作を通じて「安定装置」の役割を果たし、市場のパニックを緩和し、資産価格を安定させ、システミックリスクの拡散を防ぎます。

公開市場操作は政策意図のシグナルであると同時に、経済を安定させるレバレッジでもあります。その即時性と柔軟性から、中央銀行が最も頻繁に用いる操作手段のひとつです。

4. 世界各国の公開市場操作の実践

公開市場操作は、各国の中央銀行が金利や市場の流動性を調節するための中核的な手段です。各経済圏は政策目標や金融構造に応じて、それぞれ特色のある運用戦略を展開しています。

米国:連邦準備制度(Federal Reserve)

米国連邦準備制度理事会(Fed)は、連邦公開市場委員会(FOMC)を通じて定期的に短期国債の売買を行い、銀行準備金とフェデラルファンド金利を調節しています。2008年の金融危機以降、Fedは通常のオペレーションに加え、複数回にわたる量的緩和(QE)を実施し、国債やMBS(住宅ローン担保証券)を大規模に買い入れることで、長期金利を引き下げ、信用供与を拡大し、投資と消費を刺激しました。

ユーロ圏:欧州中央銀行(ECB)

ECBは主要リファイナンスオペレーション(MRO)、長期リファイナンスオペレーション(LTRO)、資産購入プログラム(APP)を通じて、ユーロ圏の金融安定を維持しています。欧州債務危機の際には、高債務国の国債を買い入れることで借入コストを引き下げ、市場の圧力を効果的に緩和し、ユーロ圏全体の安定を守りました。

日本:日本銀行(BoJ)

日本銀行は1990年代のバブル崩壊以降、公開市場操作を幅広く活用してきました。長期にわたる低インフレと経済停滞に対処するため、国債、ETF、社債を含む資産買入プログラムを実施しています。2013年からは大規模な量的・質的金融緩和(QQE)を導入し、金融市場とインフレ期待への政策波及を深化させました。

中国:中国人民銀行(PBOC)

PBOCはリバースレポ、常設貸出ファシリティ(SLF)、対象を絞った預金準備率引き下げ、中期貸出ファシリティ(MLF)などの手段を組み合わせ、柔軟に市場調節を行っています。操作頻度が高く機動的なリズムで運用されており、短期的な資金調整と地域ごとの流動性バランスを重視し、預金準備率の調整と並行して信用サイクルと経済変動にきめ細かく対応しています。

シンガポール:金融管理局(MAS)

MASは為替レートを金融政策目標とする独自の枠組みを採用しており、基準金利は設定していません。公開市場操作は外国為替市場介入と組み合わせ、市場の流動性を調節し、シンガポールドルを政策バンド内で安定的に維持します。主な手段は短期証券の発行とレポ取引であり、高度に市場志向型で短期サイクルの操作が特徴です。

マレーシア:中央銀行(BNM)

BNMはリバースレポ、国債操作、定期入札などを通じて銀行システムの流動性を調節しています。インフレの安定化と経済成長の支援を目的とし、柔軟性と即応性を重視した運用戦略をとっています。資金フローや外国為替市場の変動に素早く対応し、近年は外部からの金融圧力に備えて中期的な流動性管理手段の導入も進めています。

各国は公開市場操作という共通の枠組みを持ちながらも、操作頻度、手法の選択、政策伝達メカニズムは制度や市場の成熟度によって異なります。投資家にとって、これらの違いを理解することは、世界の資金動向と中央銀行の政策方針を把握するうえで有益です。

5. 公開市場操作に関するよくある質問

以下のよくある質問と政策手段の比較表を通じて、公開市場操作(OMO)の運用ロジックと政策上の位置づけをさらに理解しましょう。

Q1:公開市場操作と他の金融政策手段の違いは?

公開市場操作は短期的な調節手段であり、柔軟性と即時性が特徴です。他の政策手段とは操作のタイミングや伝達方法が異なります。

| 金融政策手段 | 役割と目標 | メリット・デメリット |

|---|---|---|

| 公開市場操作(OMO) | 市場資金の流動性と短期金利を調節 | 機動性が高く即時の微調整に適するが、長期金利への影響は限定的 |

| 政策金利 | 基準金利を調整し、市場の資金調達コストを誘導 | 政策シグナルが明確で波及範囲が広いが、変動幅が大きいと市場にショックを与えやすい |

| 量的緩和(QE) | 長期資産の購入で金利を押し下げ、マネーサプライを拡大 | 危機やゼロ金利環境に有効だが、長期的には資産バブルや構造的な歪みを招くリスクがある |

| 預金準備率 | 銀行の貸出能力と信用乗数を制御 | 政策範囲は広いが調整頻度は低く、中長期的な構造管理に使われる |

| 為替介入 | 為替レートの安定化、資本フローの変動緩和 | インフレ抑制への効果は間接的で、主に輸出志向型経済の為替安定目標に利用される |

Q2:中央銀行はなぜ公開市場操作を多用するのか?

他の手段と比較して、公開市場操作は反応が迅速で操作規模をきめ細かくコントロールできるうえ、法定準備率や政策金利を変更する必要がありません。市場の短期的な流動性変動に対応でき、日常的な調節と危機管理の両方に特に適しています。

Q3:公開市場操作はすべての経済圏で有効か?

成熟した債券市場と高度な資金流動メカニズムを持つ経済圏(米国、日本、ユーロ圏など)で主に効果を発揮します。一部の新興国市場では、対象を絞った準備率引き下げや行政的手段といった他のツールと組み合わせることで、政策の波及効果を高める必要があります。

Q4:OMO は資産価格バブルを引き起こす可能性があるか?

操作が頻繁に行われたり、持続的に緩和的なスタンスが維持されたりすると、資産価格を押し上げ市場の期待を歪める可能性があります。そのため中央銀行は市場の反応を注視し、他の政策手段と組み合わせてシステミックリスクを管理する必要があります。

6. まとめ

公開市場操作は、現代の中央銀行がマネーサプライと金利水準を調節するための基礎的なツールであり、高い柔軟性と操作頻度を持ち、政策スタンスを迅速に反映して金融市場を安定させることができます。その実施は短期の資金コストだけでなく、経済成長、物価水準、市場の期待にも広く影響を与えます。

各国の中央銀行は同じメカニズムを用いながらも、市場構造やマクロ経済環境に応じて異なる戦略や技術的手法を発展させており、金融政策の制度的多様性を示しています。投資家や政策ウォッチャーにとって、公開市場操作のロジックとリズムを理解することは、金利トレンドと市場流動性の動向を読み解くための鍵となります。

関連記事

Titan FX 投資戦略リサーチ部門。外国為替、コモディティ(原油・貴金属・農産物)、株価指数、米国株、デジタル資産など幅広い金融商品をカバーする投資家向け教育コンテンツを制作しています。

主な出典(カテゴリ別)

- 中央銀行の公開市場操作に関する公的資料: Federal Reserve — Open Market Operations、European Central Bank — Open Market Operations、Bank of Japan — Money Market Operations

- 金融政策の枠組みと比較: IMF — Monetary Policy and Central Banking、BIS — Central Bank Operating Frameworks

- 各国中央銀行の実践事例: People's Bank of China — Open Market Operations、Monetary Authority of Singapore — Monetary Policy Operations、Bank Negara Malaysia — Monetary Operations