PBR(株価純資産倍率)

ある企業の株を、市場は簿価(帳簿上の資産)の何倍の価格で買おうとしているのか——その答えが「PBR(株価純資産倍率)」です。

本記事では PBR の定義と計算式から、数値の意味と業種ごとの違い、他の指標との比較、そして使ううえでの注意点までを解説します。

- PBR(株価純資産倍率):株価が 1 株当たり純資産の何倍かを示し、「資産面」から株価の割高・割安を判断する指標。

- 計算方法:PBR = 1 株当たり株価 ÷ 1 株当たり純資産。市場が簿価の何倍で買おうとしているかを表す。

- 数値の読み方:PBR < 1 は割安の可能性、≈ 1 は妥当、> 2 は割高寄り。ただし低 PBR が必ず割安とは限らない。

- 業種による差:金融・鉄鋼など重資産・景気循環株は PBR が有効。テクノロジーやブランド株は PBR が高めでも正常。

- 組み合わせて使う:PBR は PER・ROE・EPS や、過去/同業との比較と併用し、単独指標での誤判断を避ける。

1. PBR とは?定義と意味

株価純資産倍率(Price to Book Ratio)は、投資分析で株価が会社の簿価(純資産)の何倍かを測る指標です。よく使われる英語の略称には PBR、PB、P/B、PB ratio などがありますが、いずれも同じ概念を別の言い方で表しているだけです。

PBR は次の核心的な問いに答えます。「市場は、会社の簿価 1 円分の資産に対していくら払おうとしているのか?」

そのため PBR は資産ベースの評価指標(Asset-based Valuation Metrics)に分類され、投資家が資産構造の観点から株価の妥当性を判断するのに役立ちます。

財務分析では、PBR は PER(株価収益率)や PSR(株価売上高倍率)と並んで、最も代表的な 3 つの相対評価指標の 1 つです。

PBR は、市場が企業の資産収益力に対して抱く信頼だけでなく、企業の長期的な安定性に対する見方も映し出します。

たとえば:

- ある金融株の PBR が長期的に約 1 倍であれば、市場はその株価が簿価とほぼ等しいと見ており、妥当な評価といえます。

- 別の会社の PBR が 3 倍まで上がっていれば、市場がブランド優位、技術的な参入障壁、将来の成長期待などを織り込んでいる可能性があります。

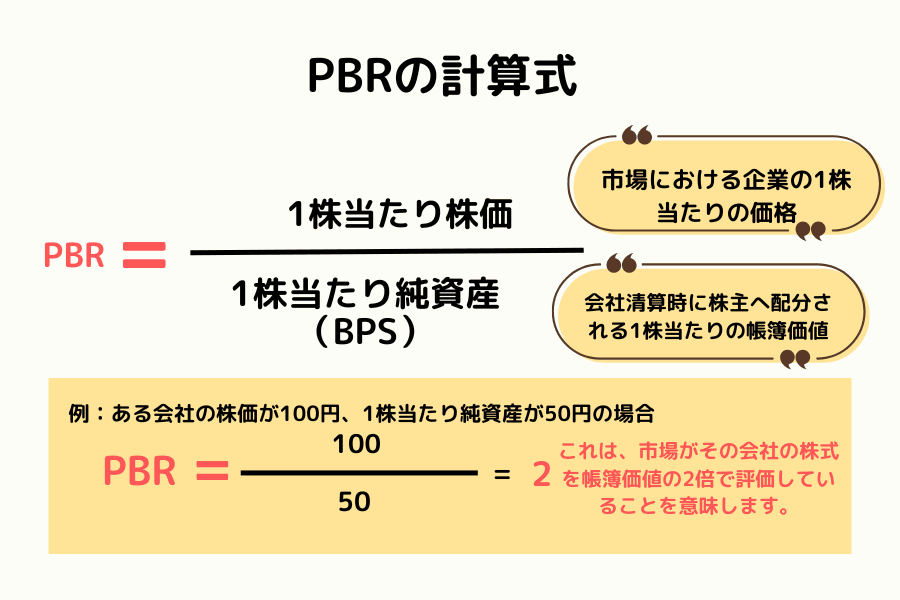

2. PBR の計算方法と計算例

株価純資産倍率(PBR)は、株式の市場価格と会社の簿価の関係を測るもので、その核心は「株価」と「1 株当たり純資産(BVPS / BPS)」の比率を比べることにあります。

計算式

PBR = 1 株当たり株価 ÷ 1 株当たり純資産

ここで:

- 1 株当たり株価:市場における 1 株あたりの株価。

- 1 株当たり純資産(Book Value per Share, BVPS / BPS):会社を清算したと仮定したときに 1 株あたり株主へ分配できる簿価。

1 株当たり純資産 =(総資産 − 総負債)÷ 発行済株式数

単位は「倍」で、市場の株価が会社の簿価の何倍かを表します。

計算例

ある会社の 1 株当たり純資産が 50 円だと仮定します:

| 株価 | 株価純資産倍率(PBR) | 解釈 |

|---|---|---|

| 25 円 | 0.5 倍 | 株価が簿価を下回り、割安の可能性 |

| 50 円 | 1 倍 | 株価が簿価と等しく、妥当な評価 |

| 100 円 | 2 倍 | 株価が簿価を上回り、市場がプレミアムを付けている |

たとえば、株価が 100 円、1 株当たり純資産が 50 円なら:

PBR = 100 ÷ 50 = 2

つまり市場は、簿価の 2 倍の価格でその会社の株を買おうとしている、ということです。

計算式と具体例を押さえたら、次は PBR の数値から株価の割高・割安をどう判断するかを学びましょう。

3. PBR の数値の読み方と投資上の意味

株価純資産倍率(PBR)の高低は、会社の資産価値と将来の収益力に対する市場の信頼度を映します。PBR の水準ごとに、市場が各段階で企業をどう評価しているかが変わります。以下の表は、よく使われる判断の目安を整理したものです。

| PBR の水準 | 市場の意味 | 投資家の読み方 |

|---|---|---|

| PBR < 1 | 株価が簿価を下回る | 割安の可能性、潜在的な買い場。ただし会社の体質が健全かの確認が必要 |

| PBR ≈ 1 | 株価が簿価に近い | 妥当な評価。資産価値が株価を下支えする |

| PBR > 1 | 市場がプレミアムを付与 | 投資家が成長性、ブランド力、収益の安定度を評価している |

| PBR > 2 | 高評価の段階 | 過熱、または将来期待の織り込み。プレミアムの妥当性を慎重に評価する |

投資上の意味

低 PBR = 割安、ではない

PBR が長期的に 1 を下回る会社もありますが、その原因は業種の衰退、収益の不安定さ、資産収益率の低さなどであることがあります。

そのため「割安」と判断するときは、会社の体質と資産の質を必ず確認する必要があります。

高 PBR = バブル、ではない

強いブランド価値、技術的な優位、安定して高い ROE(自己資本利益率)を持つ企業であれば、市場が高いプレミアムを付けるのは自然なことです。

業種による差が大きい

業種ごとに妥当な PBR の水準は大きく異なります。

たとえば金融や鉄鋼などの重資産産業では PBR は通常 0.8〜1.5 倍ですが、テクノロジーやブランド志向の企業では 3 倍を超えることも珍しくありません。

過去・他社との比較が欠かせない

ある会社が割安かどうかを評価するには、その会社自身の過去平均や同業他社の平均 PBR と比べて初めて、現在の株価が割高・割安の領域にあるかを判断できます。

まとめると、PBR の数値は株が高いか安いかを絶対的に決める道具ではなく、市場の評価と企業価値の差を理解するための窓口です。

業種背景、財務データ、過去のトレンドを組み合わせて初めて、PBR は投資分析の参考価値を本当に発揮します。

読み方のポイント:

- 低 PBR は絶対的な割安を意味せず、市場が企業の先行きを悲観している場合がある。

- 高 PBR は必ずしもバブルではなく、ブランド・技術・寡占の優位を映していることがある。

- 評価の際は業種特性、企業のファンダメンタルズ、過去平均と組み合わせる。

4. PBR の活用と銘柄選びの戦略

株価純資産倍率(PBR)は単なる評価指標であるだけでなく、投資家が有望な投資先を絞り込むための分析ツールにもなります。さまざまな比較方法と業種ごとの使いどころを通じて、資産価値の観点から「割安の可能性」や「堅実なプレミアム」を持つ銘柄を探せます。

適した業種

PBR は特に次のようなタイプの企業の評価に向いています。

- 景気循環株:鉄鋼、海運、セメント、自動車などの業種。これらは収益が景気に大きく左右され、後退期には PER が歪みやすいため、PBR で測るほうが合理的です。

- 重資産産業:製造業、エネルギー、金融など。こうした企業は資産規模や生産設備に実際に評価できる簿価があり、PBR が資産と時価の関係をより正確に映します。

- 収益が不安定/赤字の企業:1 株当たり利益(EPS)がマイナスのとき PER は使えませんが、PBR なら資産面から評価の参考を提供できます。

比較方法

自社の過去 PBR と比べる

会社の 3〜5 年の PBR の範囲を観察します。過去の平均 PBR が 2 倍だった会社が現在 1.2 倍であれば、株価が割安になっている可能性があります。逆に PBR が過去平均を明らかに上回るときは、市場がその会社の成長期入りを期待しているか、評価が割高になっている可能性があります。

同業他社と比べる

同じ業種の中での PBR の差は、市場が会社の資産収益率(ROA、ROE)や経営リスクをどう評価しているかを映します。一般に、体質が健全で収益が安定した会社は高い PBR を享受し、収益力が弱い、または変動が大きい会社は低い評価を受けます。

市場全体の平均と比べる

マクロの参考として、市場全体の評価が過熱か割安かの判断に使えます。たとえば市場平均 PBR が過去の中央値を上回るときは市場が割高の段階にある可能性があり、逆に長期平均を下回るときは市場評価が割安で、投資機会が増えている可能性があります。

以上のように、銘柄選びにおける PBR のポイントは「最も低い数値を探す」ことではなく、過去比較、業種分析、ファンダメンタルズの検証を通じて、現在の価格が妥当かを判断することにあります。本当に有効な PBR の使い方は、それを補助的な判断ツールと位置づけ、ほかの評価指標や財務比率と組み合わせて、多層的な投資判断の根拠を築くことです。

5. PBR とほかの評価指標の比較

株式の評価分析では、PBR(株価純資産倍率)、PER(株価収益率)、PSR(株価売上高倍率)が最も代表的な 3 つの相対評価指標です。3 つは重点が異なり、見る角度もそれぞれ違います。PBR は資産価値を、PER は収益力を、PSR は成長の可能性を重視します。

| 指標 | 計算式 | 適した業種 | 重点 | 核心的な意味 |

|---|---|---|---|---|

| PBR(Price to Book Ratio) | 株価 ÷ 1 株当たり純資産 | 景気循環・重資産産業 | 資産価値 | 市場が会社の簿価をどう評価し信頼しているかを測る |

| PER(Price to Earnings Ratio) | 株価 ÷ 1 株当たり利益(EPS) | 収益が安定した産業 | 収益力 | 将来の収益への期待と回収期間を映す |

| PSR(Price to Sales Ratio) | 株価 ÷ 1 株当たり売上高 | 新興・高成長企業 | 売上規模 | 市場が会社の売上成長をどう見ているかを測る |

各指標の使いどころ

- PBR(株価純資産倍率):資産集約型で固定資産の比重が高い会社(銀行、鉄鋼、海運など)に向く。

- PER(株価収益率):収益が安定し、利益が伸び続ける企業(テクノロジー大手、ブランド消費財など)に向く。

- PSR(株価売上高倍率):まだ収益が安定しない新興企業や高成長産業(クラウドサービス、電気自動車など)に向く。

イメージで理解する

- P/E は「稼ぐ力」を見る:会社の収益力を測る。

- P/B は「資産価値」を見る:市場が会社の簿価をどう評価するかを見る。

- P/S は「売上規模」を見る:市場が売上拡大と成長性をどう見るかを評価する。

全体として、この 3 つの評価ツールはそれぞれ重点が異なり、互いに排他的ではなく補完的な関係にあります。実務では、業種特性、企業の段階、財務構造に応じて柔軟に組み合わせ、より総合的な評価判断を得ることが大切です。

あわせて読む:PER・PBR・EPS・BVPS をまとめて理解する

6. PBR に関するよくある質問(FAQ)

Q1:PBR と PER は何が違いますか?どちらを見るべきですか?

PBR(株価純資産倍率)は「資産面」から株価が 1 株当たり純資産の何倍かを測り、PER(株価収益率)は「収益面」から株価が 1 株当たり利益の何倍かを測ります。資産が大きく収益の振れが大きい業種(金融、鉄鋼、海運)には PBR が向き、収益が安定した企業(ブランド、テクノロジー大手)には PER が向きます。実務では両者は補完的なので、同時に参考にし、ROE と合わせて判断するのが理想です。

Q2:PBR が 1 倍を下回れば割安で、買ってよいのですか?

必ずしもそうではありません。PBR < 1 は株価が 1 株当たり簿価を下回っており理論上は「割引」状態ですが、長期的に 1 を下回るのは、業種の衰退、収益の不安定さ、資産収益率の低さなど、市場が先行きを悲観していること(いわゆる「バリュートラップ」)を映している場合が多いです。本当に割安かは、会社の体質、ROE、業種トレンド、過去平均 PBR と組み合わせて判断する必要があり、数字だけを見るべきではありません。

Q3:なぜ業種によって妥当な PBR が大きく違うのですか?

PBR は市場による「簿価資産」の評価を映しますが、業種ごとに資産構造や収益モデルが異なります。重資産産業(金融、鉄鋼、海運)は評価できる実物資産が多く、PBR は通常 0.8〜1.5 倍に収まります。一方、軽資産でブランドや技術志向の企業(テクノロジー、消費財)は価値の多くが無形資産や成長期待に由来するため、PBR は 3 倍を超えることもあります。そのため PBR は「同業種内」または「自社の過去」と比べて初めて意味を持ちます。

Q4:会社が赤字のときでも PBR で評価できますか?

できます。これは PBR の利点の 1 つです。企業の 1 株当たり利益(EPS)がマイナスのとき PER は機能しませんが、会社にプラスの 1 株当たり純資産があれば、PBR は資産面から評価の参考を提供できます。ただし赤字が続くと純資産が削られていくため、使う際は資産の質と赤字が続くかどうかに注意が必要です。

Q5:PBR で選んだ株は Titan FX で取引できますか?

できます。Titan FX は米国株や主要株価指数の差金決済取引(CFD)を提供しており、PBR とファンダメンタルズ分析を終えた投資家は、プラットフォーム上で関連する米国株や指数の CFD を取引できます。注意点として、CFD はレバレッジ商品なので、リスク管理を徹底し、テクニカル分析で売買のタイミングを確認しましょう。

7. まとめ

PBR は、企業の資産価値と市場評価の差を理解するための重要なツールです。投資家が会社の簿価に対してどれだけのプレミアムを払おうとしているかを示し、企業の成長や安定性に対する市場の信頼も映します。

実際の運用では、業種特性、過去データ、ほかの評価指標(ROE、PER、キャッシュフローなど)を組み合わせ、多面的に企業の本当の価値を総合判断することが大切です。PBR は判断の決め手ではなく、市場と企業価値の関係を理解する手助けとなる窓口です。

ひとことで言えば: PBR は企業の価値を「見える化」してくれますが、買う価値があるかは「なぜその価値なのか」まで確かめる必要があります。

関連記事

Titan FX の金融市場リサーチ・調査チーム。外国為替(FX)、商品(原油、貴金属、農産物)、株価指数、米国株、暗号資産まで、幅広い金融商品をカバーし、投資家向けの教育コンテンツを制作しています。

主な出典(カテゴリ別)

- 評価理論・教科書:Benjamin Graham & David Dodd『Security Analysis』、Aswath Damodaran『Valuation』の資産評価の章

- 財務データ:各国証券取引所の公開財務諸表、企業の年次報告書(貸借対照表の純資産)

- 市場データ:Titan FX の米国株・株価指数の相場、主要金融データベースの PBR 統計