ROA(総資産利益率・Return on Assets)

財務諸表を読むとき、多くの投資家は「ROA とは何か」「総資産利益率の計算式」「ROA はどれくらいが良いのか」といった検索から企業の体質をすばやく把握しようとします。

総資産利益率(ROA) は、企業の経営効率とリソース活用能力を評価する中核指標の一つです。ROA の計算式と実戦応用を通じて、企業が資産を有効活用して安定的な利益を生み出しているかを読み取ることができます。さらに ROA と ROE の違いを整理することで、銘柄選定と長期投資戦略の判断により確かな根拠を持てるようになります。

1. 総資産利益率(ROA)とは?中核概念の解説

総資産利益率(Return on Assets、略して ROA)は、企業がすべての資産を使って利益を生み出す力を測る指標です。企業が 資産 1 円を投入したときに、いくらの利益を生み出せているか を示します。財務諸表 上の資産には、現金・棚卸資産・工場・設備・土地など、稼ぐための道具立てが含まれます。

中核的な価値

この指標の中核的な価値は、「利益の絶対額」ではなく「資産運用の効率」に焦点を当てる点にあります。純利益が高くても、それを得るために膨大な資産を使っているなら、経営効率は必ずしも優れているとは言えません。

たとえば、2 社の利益が同じでも、A 社は 100 億円の資産を使い、B 社は 50 億円の資産しか使っていないなら、B 社の経営効率の方が明らかに高い、と判断できます。ROA が高いほど、手持ちのリソースを使って利益を生み出す力が強いことを意味し、経営陣の力量を測る重要な参照指標となります。

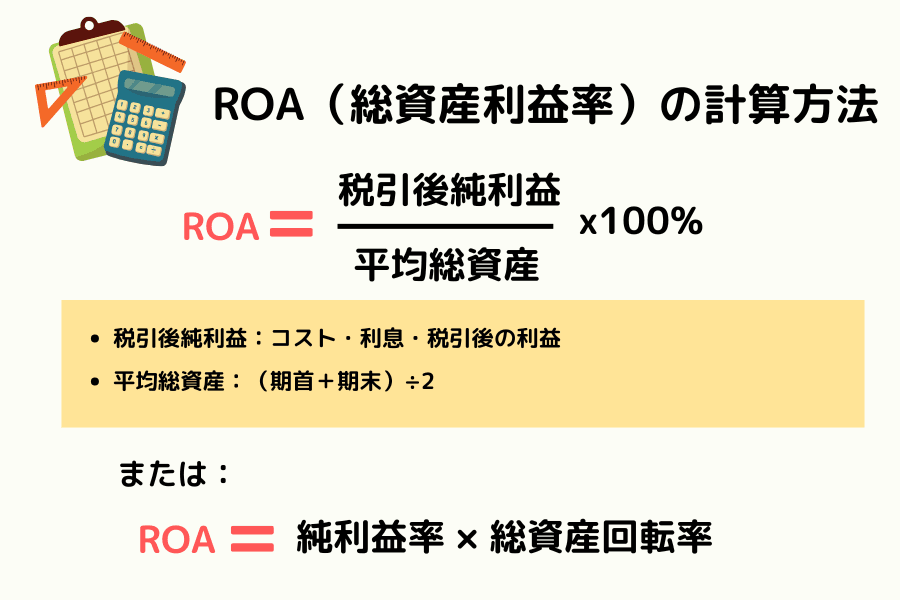

2. ROA 計算式:稼ぐ力をステップで分解する

ROA の算出自体は難しくなく、損益計算書 と 貸借対照表 から正しいデータを拾うのが肝心です。

中核公式:

ROA =(税引後当期純利益 ÷ 平均総資産)× 100%

- 税引後当期純利益:すべてのコスト・利息・税金を差し引いた最終利益。

- 平均総資産:1 時点の数値による歪みを避けるため、通常は「(期首総資産 + 期末総資産)÷ 2」を使い、年間を通じた資産使用状況をより正確に反映します。

計算例

仮に「未来テクノロジー社」の昨年度の税引後当期純利益が 1,000 万円、期首と期末の平均総資産が 1 億円とすれば、ROA = 10%(1,000 万 ÷ 1 億)。つまり、資産 100 円あたり、年間 10 円の利益を生み出している計算になります。

応用:デュポン分析(DuPont Analysis)

ROA が同じ 2 社でも、片方は「高級ブティック」、もう片方は「大型量販店」のケースがあり得ます。デュポン分析で公式を分解すると、企業の稼ぐ DNA が見えてきます。

ROA =(税引後当期純利益 ÷ 売上高)×(売上高 ÷ 平均総資産)

つまり:ROA = 当期純利益率 × 総資産回転率

企業が ROA を高める経路は大きく 2 通りあります。

-

第 1 の 高マージンモデル:製品の高付加価値、ブランド効果、技術参入障壁(ラグジュアリーブランドやハイエンド半導体など)により、販売数量は必ずしも極大化しなくても、1 製品あたりの豊富な利益で収益率を支える。

-

第 2 の 高回転モデル:製品単価は薄利でも、強力なサプライチェーン管理と販売スピード(大型小売チェーンや生鮮スーパーなど)で資産を高速回転させ、「たくさん売る」力で着実なリターンを積み上げる。

銘柄選定のヒント:ROA が上昇しているとき、それが 「1 製品あたりが厚くなった(マージン拡大)」 のか 「回転が速くなった(回転率上昇)」 のかを追加で確認しましょう。両方が同時に改善している企業は、業界内でも屈指の競争力と管理効率を備えている可能性が高いです。

3. ROA はどれくらいが良い?業界別の観察ポイント

初心者からよくある質問に「ROA は 10% を超えないと優良企業じゃないのでは?」があります。答えは 業界特性次第 です。

半導体製造、液晶パネル、伝統的鉄鋼などの 重資産業界 は、機械設備や工場に巨額の資金を投じる必要があり、資産(分母)が極めて大きくなります。そのため ROA は通常低めに出ます。

一方、ソフトウェア開発・広告コンサルティング・IC デザインなどの 軽資産業界 は、中核資産が人材と特許で、高価な設備が不要なため、資産(分母)が小さく、ROA は容易に 15%、20% を超えることもあります。

ROA の高低には絶対的な基準がなく、必ず業界の天秤に乗せて測る必要があります。以下は米国株・日本株でよく見られる業界別 ROA の参考レンジです。

| 業界カテゴリ | ROA 参考レンジ | 業界特性 | 代表企業 |

|---|---|---|---|

| 軽資産(ソフトウェア、IC 設計) | 10% 〜 20% 以上 | 中核資産は人材と特許、高額設備は不要 | Microsoft(MSFT)、MediaTek |

| 重資産(半導体ファウンドリ、鉄鋼) | 3% 〜 8% | 巨額の設備投資が必要、減価償却費が重い | TSMC(TSM)、中国宝武鉄鋼 |

| 金融業(銀行、保険) | 0.5% 〜 1.2% | レバレッジ経営が中心、資産総額が極めて大きい | JPMorgan Chase、東京海上 |

判断基準

ROA を観察するとき、業界を跨いだ単純比較は禁物 です。正しい読み方は、対象企業を 同業界の競合 と横比較し、あるいは過去 3〜5 年の自社データと縦比較して、経営効率が改善傾向か衰退傾向かを見極めることです。

4. 総資産利益率(ROA)と自己資本利益率(ROE)の違い

投資家が最も混同しやすいのがこの部分です。どちらも収益率を測る指標ですが、「総資産」と「純資産(株主資本)」は構造的に本質が違います。

核心的な違い

自己資本利益率(ROE) は、企業が「株主が出した資金」を使って稼ぐ効率を測ります。それに対し ROA は、「株主が出した資金」+「銀行などから借りた資金(負債)」を合わせた全体で、どれだけ稼げているかを測ります。

ROA と ROE の銘柄選定ロジック比較

| 比較項目 | 総資産利益率(ROA) | 自己資本利益率(ROE) |

|---|---|---|

| 着目対象 | 企業が扱うリソース全体 | 株主が投入した資本 |

| 分母 | 総資産(負債 + 純資産) | 純資産(株主資本) |

| レバレッジの影響 | 小さい、真の効率を反映 | 大きい、負債が多いほど ROE が嵩上げされやすい |

| 主な用途 | 経営陣のリソース運用力を判定 | 株主に対する富の創出力を判定 |

ROA が重要になる場面

企業が大量に借入で事業を拡張する局面では、分母の純資産が小さくなるため、ROE が見かけ上急上昇します。しかし同時に ROA が下がっていれば、借りた資金が稼ぐ力を発揮できていない証拠であり、ROA が 過剰レバレッジの早期警告 を果たしてくれます。

そのため投資判断では両指標を併用し、企業の体質を多面的に評価することが望ましいのです。

5. 実戦編:投資判断での ROA 活用術

理論を押さえたら、ROA を 銘柄選定の漏斗 として使い、外側から内側へ段階的に優良企業を絞り込みます。

戦略1:業界の効率王を見つける(初期スクリーニング)

投資判断では、ROA が同業界上位 25% に長期的に位置する銘柄を優先しましょう。同業平均を上回る ROA は、より強い価格決定力と優れたコスト管理を示唆します。業界の冬の時代でも、こうした高効率企業は生存力が強い傾向があります。

戦略2:ROA の長期トレンドを見る(安定性の検証)

単年度データより、長期トレンドの方向性の方が参考価値が高いです。ROA が年々安定上昇している企業は、規模の経済を備えている可能性が高いです。逆に継続的に下落しているなら、たとえ純利益が伸びていても、「投入資産を増やしても得られる利益が減っていく」限界効用逓減の罠 に陥っている可能性があります。

戦略3:負債状況を踏まえたリスクテスト(レバレッジ・チェック)

「優良成長」と「見せかけの繁栄」を切り分ける決め手がここです。ROA と ROE の乖離を同時に観察しましょう。ROE 20%、ROA 2% の企業は財務レバレッジに大きく依存しており、市場金利が上昇すれば、こうした高負債企業の稼ぐ力は厳しい試練を受けます。

戦略4:キャッシュフロー計算書との突き合わせ(利益の真実性)

最後の防衛線です。高 ROA は 営業キャッシュフロー によって裏打ちされている必要があります。ROA が安定成長し、営業キャッシュフローも同時に増えているなら、利益は確かに現金として企業に戻っています。ROA が高く見えても営業キャッシュフローが長期的にマイナスなら、売掛金の膨張によって帳簿上演出された利益である可能性を疑うべきです。

6. よくある FAQ:ROA 判読の落とし穴と細部

Q1:ROA が高ければ必ず買いですか?

必ずしもそうとは限りません。土地・工場などを売却した「営業外収益」で一時的に ROA が跳ね上がることがあります。この種の利益は持続性がないため、損益計算書で営業利益を確認し、中核事業から生まれた利益であることを見極めましょう。

Q2:金融業の ROA が軒並み 1% にも満たないのはなぜですか?

銀行業と保険業のビジネスモデルは本質的に「負債を使った経営」です。預金者資金や保険料を大量に抱えるため、総資産が極めて大きく、低い ROA は業界標準です。だからこそ金融株の分析では、ROA よりも ROE の参考価値の方が高くなる傾向があります。

Q3:ROA がマイナスになった場合はどうすればいいですか?

企業が赤字状態にあることを意味します。一時的な要因(減損損失など)か、構造的な衰退かを見極める必要があります。ROA が 2〜3 年連続でマイナスの企業は、基本的に回避を推奨します。

Q4:ROA は会社規模と関係がありますか?

大企業は資産ベースが大きいため ROA が低く出やすく、成長性や収益力と組み合わせて評価する必要があります。

7. まとめ:完全な企業効率評価の視点を築く

総資産利益率(ROA)は、企業の経営効率を明晰に映すレンズを提供し、資産運用の観点から長期的な競争力を評価できるようにしてくれます。ROA 計算式と業界差を理解することで、純利益や EPS だけを見る片面的な判断の罠を避けられます。

実際の投資では、ROA を ROE、負債比率、キャッシュフローと合わせて観察することで、健全な財務構造のもとで安定的に稼いでいる企業を見極められます。ROA が業界上位水準を長期維持し、安定または上昇トレンドにある企業は、経営効率と管理能力が一定のレベルに達していると言えます。

ROA を軸にした分析習慣を築くことは、銘柄選定の精度を高めるだけでなく、レバレッジや短期利益に依存する企業を避け、長期的により堅実な投資成果を積み上げるためにも有効です。

Titan FX 取引戦略研究所

Titan FX の金融市場リサーチおよび調査チーム。外国為替(FX)、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産など、幅広い金融商品を対象に投資家向け教育コンテンツを制作しています。

主な出典:SEC EDGAR、NYSE Listed Companies、IFRS、U.S. GAAP (FASB)、Bloomberg、Reuters