財務諸表の読み方|損益計算書・貸借対照表・キャッシュフロー計算書の実戦ガイド

米国株投資を始めたばかりなら、びっしり文字が詰まった財務諸表に圧倒されやすいはずです。ニュースで「売上高が過去最高」と報じられているのに、決算発表後に株価が下落するケースも珍しくありません。そのカギは単一の数字ではなく、財務データ同士の関連性 にあります。

実のところ、財務諸表は会計担当者だけの専門ツールではなく、投資家が企業の体質・成長性・リスクを見極めるための最重要の材料です。正しい読み順と中核ロジックを押さえれば、初心者でも「この会社は本当に儲かっているのか」「現金は潤沢か」「長期的な競争力はあるのか」をスピーディに見抜けるようになります。

本記事ではゼロベースで、三大財務諸表(損益計算書・貸借対照表・キャッシュフロー計算書)を分解し、実用的で再現可能な財務分析フレームワークを組み立てていきます。

1. 財務諸表(Financial Statements)とは?

財務諸表(Financial Statements) は、企業が定期的に財務状況と経営成果を開示する公式文書で、特定の時点および期間における資金の運用状況を示します。最も中核となる 3 枚が、損益計算書・貸借対照表・キャッシュフロー計算書です。

| 中核報告書 | 中心的な役割 | 観察視点 |

|---|---|---|

| 損益計算書 | 企業の「稼ぐ力」を測る | 一定期間のパフォーマンス(フロー) |

| 貸借対照表 | 企業の「持っているリソース」を測る | 特定日時の静的スナップショット(ストック) |

| キャッシュフロー計算書 | 企業の「現金の行方」を測る | 一定期間の流出入(フロー) |

2. 三大財務諸表の機能分解:損益計算書・貸借対照表・キャッシュフロー計算書

初心者が堅牢な財務ロジックを築けるよう、「田中さんのカフェ」の運営日常を事例として、この 3 枚の報告書の構成要素を順に掘り下げていきます。

損益計算書(Income Statement):経営の黒字/赤字を映す成績表

損益計算書 は、一定期間(四半期や年度)に発生した収益と費用を突き合わせ、最終的な「当期純利益」を算出することで、企業の経営効率を映し出します。

営業利益 = 売上高 − 売上原価 − 販売費及び一般管理費

| 主要要素 | 定義 | 田中さんのカフェの例 |

|---|---|---|

| 売上高 | 商品・サービスの販売で得る総額。利益の原始的な源泉。 | コーヒーとスイーツを売った総売上額。 |

| 売上原価 | 商品を生み出すために直接発生した支出。生産効率を反映。 | コーヒー豆・牛乳・ペーパーフィルターの仕入コスト。 |

| 販売費及び一般管理費 | 日常運営を維持するための費用。販売量と直接比例しないのが特徴。 | 店舗家賃・広告宣伝費・スタッフ固定給。 |

| 当期純利益 | すべての費用・利息・税金を控除した後、株主に帰属する最終利益。 | 経費を全て支払った後、口座に残る利益。 |

売上高からコストと費用を段階的に差し引いて当期純利益へ至るプロセスは、「販売を実質利益に変換する力」を明らかにし、経営効率を評価する最も直感的な経路となります。

投資家として読むときは、売上高が持続的に伸びているか、売上総利益率が安定しているか、当期純利益が実際の現金に変換できているか に注目しましょう。

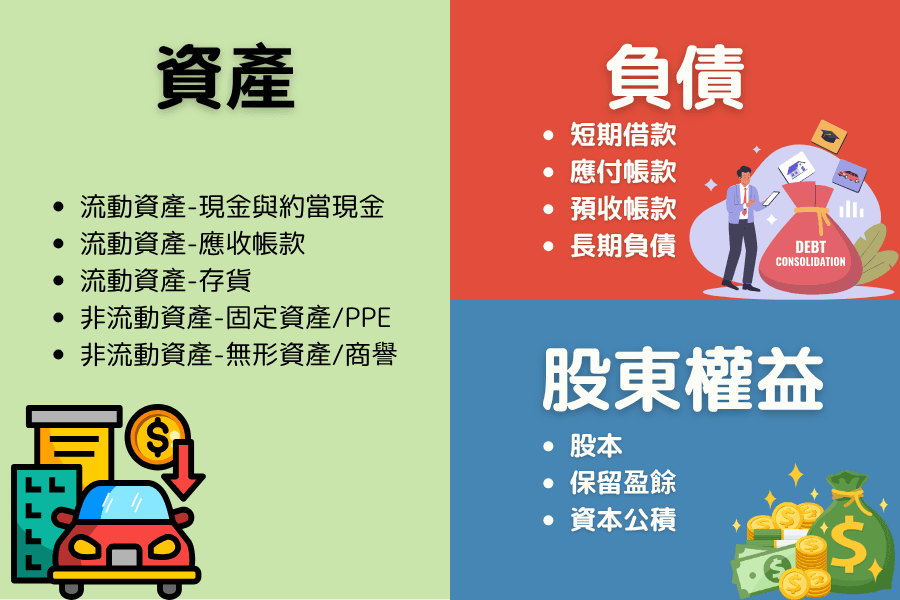

貸借対照表(Balance Sheet):財務の足腰を映すヘルスチェック

貸借対照表 は、決算当日の資産保有状況と負債比率を定点で映し、その時点の「財務的な身の丈」を示します。平易に言えば、「今、何を持ち、何を借りていて、株主分は実際どれほどか」を答える報告書です。

資産 = 負債 + 純資産

| 主要要素 | 定義 | 田中さんのカフェの例 |

|---|---|---|

| 資産 | 保有し、将来経済的便益をもたらすと期待されるリソース。 | 輸入コーヒーマシン、バーカウンター内装、銀行預金。 |

| 負債 | 現在負う経済的な義務。将来返済が必要な現金やサービス。 | 創業申請した銀行融資、仕入先への未払金。 |

| 純資産 | 資産から負債を差し引いた正味の価値。投資家に帰属する実質価値を示す。 | 借金清算後に残る設備価値と現金。 |

この表の核心は、負債比率 と 流動比率 を観察することにあります。健全な財務体質は潤沢な流動資金を備え、景気後退や突発的な支出増が起きても返済能力を保ち、倒産リスクを抑え込めます。

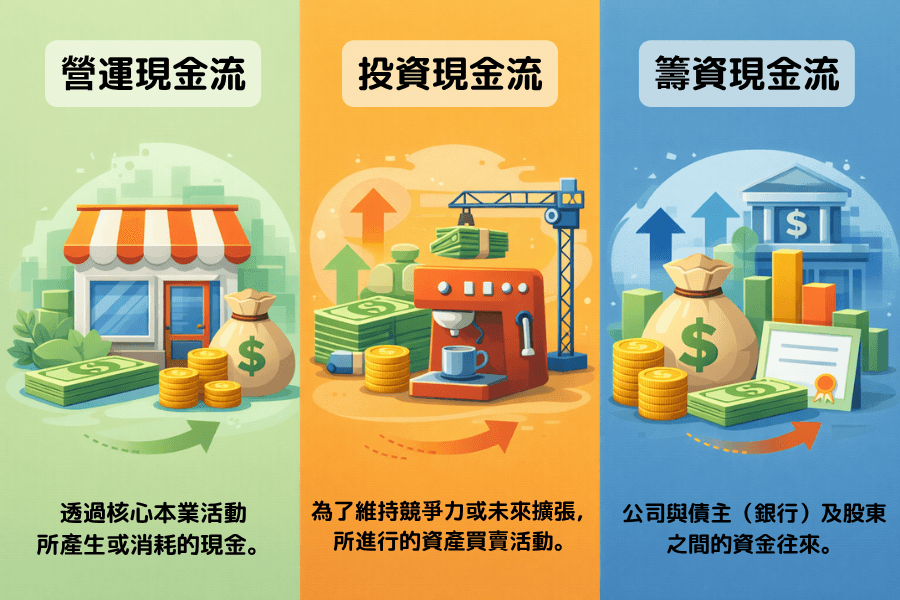

キャッシュフロー計算書(Cash Flow Statement):資金フローを映すコンパス

キャッシュフロー計算書 は、一定期間に現金が実際にどれだけ出入りしたかを追跡し、資金運用が安定しているか、事業継続力があるかを明らかにします。

現金増減 = 営業キャッシュフロー + 投資キャッシュフロー + 財務キャッシュフロー

| 主要要素 | 定義 | 田中さんのカフェの例 |

|---|---|---|

| 営業キャッシュフロー | 本業の活動から生じた現金。自己完結的に事業を回せているかを映す。 | 日々のレジ締め後、諸費用を差し引いた現金残額。 |

| 投資キャッシュフロー | 将来の成長のために投じた資本、あるいは長期資産売却で戻ってきた資金。 | 田中さんが業容拡大のため新コーヒーマシンを購入。 |

| 財務キャッシュフロー | 企業と債権者・株主間の資金往来を示す。 | 銀行からの新規融資、あるいは出資者への配当支払い。 |

キャッシュフローは企業の血液です。投資家として注目すべきは、営業キャッシュフローが長期的に当期純利益を上回っているか の点です。もし毎年帳簿上は大きく利益を出している企業なのに、現金がポケットに入ってこないのなら、売掛金の過大や在庫滞留のサインが潜んでいる可能性があります。

三大諸表の関係:財務データの連動循環

この 3 枚の報告書は独立ではなく、相互に影響しあい連動します。

端的に言えば、ある報告書で目にした数字は、通常は他の 2 枚にも姿を変えて現れます。

連動1:利益の繰り越し(損益計算書 → 貸借対照表)

損益計算書で最終的に算出された「当期純利益」は、株主配当を差し引いた後、貸借対照表の「利益剰余金」に振り替えられます。つまり、企業の「身の丈(純資産)」は、経営が良ければ着実に厚みを増していきます。

連動2:現金への還元(損益計算書 → キャッシュフロー計算書)

キャッシュフロー計算書は損益計算書の「当期純利益」を起点とし、減価償却費などの非現金支出を「加え戻し」、売掛金・棚卸資産などの運転資本変動を調整することで、口座上の実際の現金フローに還元します。

連動3:資産の減価償却(貸借対照表 → 損益計算書)

企業が設備(たとえばコーヒーマシン)を購入すると、まず貸借対照表に「固定資産」として記録されます。その後、耐用年数に応じて毎年「減価償却費」が損益計算書に計上され、各期の利益に影響を与えます。

3. 実戦活用:投資家はどのように財務諸表を解釈・活用するか?

複雑な財務データを前にしたとき、投資家は単一の数字をやみくもに読むのではなく、構造化された分析から入るべきです。

読む順番と素早い判断フレーム

実務では、次の順で企業像を素早く組み立てられます。

まず損益計算書の 売上高と当期純利益のトレンド を確認し、企業に成長性と基本的な稼ぐ力があるかを判定します。

続いてキャッシュフロー計算書の 営業キャッシュフロー が長期的にプラスかつ当期純利益を上回っているかを点検し、利益が現金で裏付けられているかを見ます。

最後に貸借対照表の 現金保有高と負債構造 を見て、市場変動下での財務安定性を確認します。

実戦活用のポイント

- 売上総利益率・営業利益率:商品力の指標。売上高が伸びていても利益率が下がっていれば、競争圧力やコスト制御の甘さを示唆します。

- フリーキャッシュフロー(FCF):営業キャッシュフローから設備投資を差し引いた数字。FCF が安定してプラスな企業だけが、長期的な拡張と株主還元の余力を備えています。

- 資産構造の分析:棚卸資産や売掛金の伸びが売上高を明らかに上回っているなら、販売鈍化や回収リスク上昇のサインです。

4. よくある FAQ:初心者が見落としやすい財務諸表の細部

Q1:税引後当期純利益(または 1 株当たり純利益 EPS)が高ければ、この会社は今お金持ちなのですか?

必ずしもそうではありません。税引後当期純利益は帳簿上の会計結果で、まだ回収できていない未収金や非現金の資産評価増を含んでいることがあります。営業キャッシュフローが不足していると、「帳簿は黒字だが、ポケットに現金はない」という事態が起こります。

Q2:キャッシュフロー計算書が損益計算書より重要とされるのはなぜですか?

キャッシュフロー計算書が示すのは「本物の現金」であり、損益計算書には未回収の売上や未払の費用が含まれるためです。長期的に見ると、現金を持たない企業が事業を続けていくのは非常に困難です。

Q3:なぜ米国株の投資家は「フリーキャッシュフロー(FCF)」を特に重視するのですか?

フリーキャッシュフロー(Free Cash Flow) は、企業が「給与を払い、設備を維持した後に、どれだけの現金が本当に残るか」を測る最終指標です。計算式は次のとおりです。

フリーキャッシュフロー(FCF)= 営業キャッシュフロー − 設備投資

営業キャッシュフローは本業で稼いだ現金、設備投資は競争力維持に投じる資本支出や研究開発費です。FCF がプラスの企業だけが、配当の増額・自社株買い・M&A に振り向ける余力を持ちます。

Q4:これらの財務諸表はどこで見られますか?

米国上場企業は米国証券取引委員会(SEC)への定期的な報告提出が義務付けられています。SEC の公式 EDGAR システム、または各企業の公式サイトの「Investor Relations(投資家情報)」ページから、10-K(年次報告書)や 10-Q(四半期報告書)を確認できます。

Q5:数字は改ざんされる可能性はありますか?投資家はどう備えるべきですか?

数字の改ざんは通常、「キャッシュフロー」と「当期純利益」の長期乖離に現れます。利益は毎年伸びているのに営業キャッシュフローが常にマイナスで、かつ売掛金が異常に膨らんでいる場合、投資家は極めて慎重になるべきです。独立監査法人の監査意見を読むことも、防衛の最初のラインとなります。

5. まとめ:自分用の財務チェックリストを作る

財務諸表は米国株投資の基本言語であり、主に貸借対照表・損益計算書・キャッシュフロー計算書の 3 枚で構成されます。各報告書に固有の機能があり、必ず 3 枚を併読 して初めて企業の全体像が見えてきます。

初心者は、まず損益計算書で利益を理解し、続いて貸借対照表で体質を評価し、最後にキャッシュフロー計算書で現金の健全性を確認するという順序を身につけましょう。財務諸表の基本的な読み方を習得すれば、米国株投資で表面的な数字に惑わされずに、より理性的で堅実な意思決定を下し、真のリスクを見逃さないようになれます。

Titan FX トレーディング戦略研究所

Titan FX の金融マーケット研究チーム。外国為替(FX)、コモディティ(原油・貴金属・農産物)、株価指数、米国株、暗号資産など、幅広いアセットクラスにわたる投資家向け教育コンテンツを制作しています。

主な出典:SEC EDGAR、NYSE Listed Companies、IFRS、U.S. GAAP (FASB)、Bloomberg、Reuters