キャッシュフロー計算書(Cash Flow Statement)とは?三大構造とFCFの実践ガイド

財務分析の世界には、広く知られた格言があります。「利益は意見だが、キャッシュは事実だ」。損益計算書上では多額の利益を計上しながら、給与や仕入代金を支払うための現金が手元に無く破綻に追い込まれる企業は少なくありません。この現象が 黒字倒産 です。

キャッシュフロー計算書(Cash Flow Statement) は、会計帳簿上の虚像を取り除き、投資家に「企業のポケットに実際に出入りしている現金」を透明に示すための報告書です。事業の キャッシュ創出力 を測る、最も正直な物差しと言えます。

1. キャッシュフロー計算書とは?

キャッシュフロー計算書(Cash Flow Statement) とは、特定期間における企業の現金流入と流出を記録した財務諸表です。貸借対照表、損益計算書 と並び、企業の三大財務諸表を構成します。

損益計算書が 発生主義(取引発生時点で記帳)を採るのに対し、キャッシュフロー計算書は 現金主義(Cash Basis) を採り、現金が実際に入出金された時点だけを記録するという決定的な違いがあります。

例えば、ある企業が 100 万円の商品を販売した場合、代金未回収でも損益計算書には売上として計上されます。しかしキャッシュフロー計算書には、現金が実際に入金されるまで計上されません。

この違いゆえに、キャッシュフロー計算書は企業の資金実態を把握するための不可欠なツールとなります。投資家はここから、企業が安定した現金源泉を持っているか、借入への依存度が高くないか、そして資金が主にどこへ向かっているかを読み取れます。

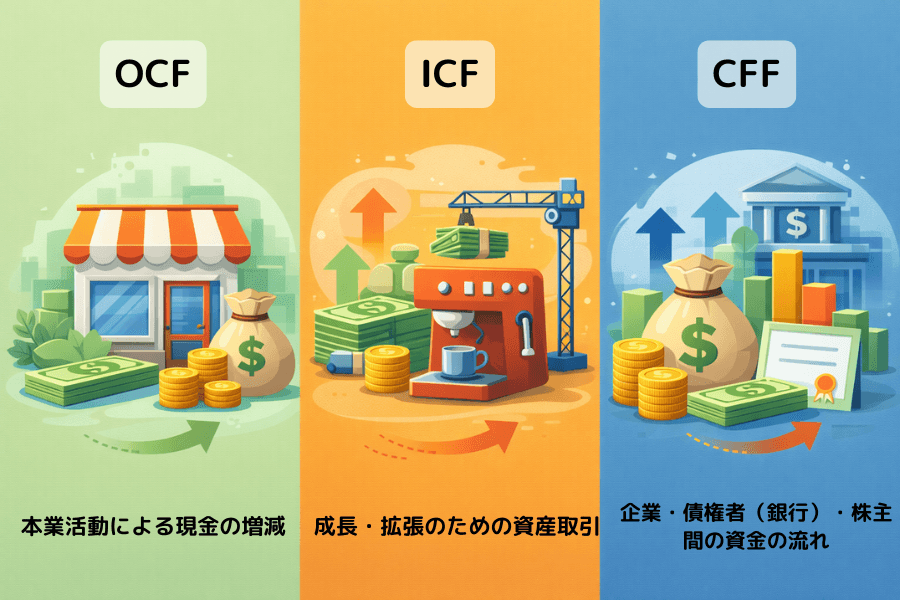

2. キャッシュフロー計算書の三大構造

キャッシュフロー計算書は、資金の動きを 3 つの大分類で整理します。ここでは「田中さんのカフェ」という事例で、各科目の意味と、数値の正負が発するシグナルを解きほぐしていきます。

構造1:営業キャッシュフロー(Operating Cash Flow, OCF)

本業の活動から生み出された、または消費された現金を示します。借入や資産売却に頼らず、本業で自活できているかを映す鏡です。

- プラス:コーヒーの販売で得た現金が、豆の仕入代・店員の給与・家賃を賄える水準にあることを意味します。自己完結型の経営が成立している状態です。

- マイナス:本業が収支バランスを失っている状態。売っても代金を回収できていない、あるいは運営コストが高すぎて、貯金や他の資金源からの補塡が必要となります。

構造2:投資キャッシュフロー(Cash Flow from Investing, ICF)

競争力維持や将来の拡張のために行う、資産の売買活動を記録します。

- プラス:企業が「資産を現金化」している状態。例えば、古いエスプレッソマシンを売却したり、店舗を処分したりすると現金が戻ってきます。

- マイナス:企業が「投資に資金を振り向けている」状態。田中さんが新メニュー開発のために焙煎機を購入したり、都心の一等地に 2 号店を出したりする場合です。成長意欲の表れであることが多いです。

構造3:財務キャッシュフロー(Cash Flows From Financing, CFF)

銀行(債権者)や株主との資金のやり取りを映します。

- プラス:企業が「外部から資金を調達」している状態。例えば、田中さんが銀行から 20 万円追加で借り入れたり、新しい株主を迎え入れたりすると現金が流入します。

- マイナス:企業が「資金を返している」状態。銀行への利息返済や、利益を配当として株主へ還元するケースがこれに当たります。

3. フリーキャッシュフロー:企業の「真の稼ぐ力」を測る核心指標

フリーキャッシュフロー(Free Cash Flow, FCF)は、プロの投資家が最も重視する指標の一つです。計算式は極めて直感的です。

フリーキャッシュフロー = 営業キャッシュフロー − 設備投資(CapEx)

ここで言う「設備投資」とは、既存の事業規模と競争力を維持するために不可欠なハード投資を指します(故障したコーヒーマシンを買い替える支出などが典型例です)。

投資上の意味:企業が真に「自由に使える現金」

フリーキャッシュフローは、企業が日々の営業活動を行い、必要経費を支払い、設備を更新した後に、経営陣が自由に使える 余剰資金を示します。この資金の使い道は実に多彩です。危機に備えて蓄える、新しい製品ラインを開発する、長期債務を返済する、そして投資家に最も歓迎される 配当 や 自社株買い による株主還元——いずれも選択肢に入ります。

4. 応用比較:キャッシュフローと損益計算書・貸借対照表の関係

財務諸表は孤立した数字ではなく、互いに連動する歯車です。

| 比較軸 | 損益計算書 | 貸借対照表 | キャッシュフロー計算書 |

|---|---|---|---|

| 主な内容 | 企業が利益を上げているか | ある時点の財務状況 | 現金の実際の出入り記録 |

| 機能ポジション | 営業力の成績表 | 企業体力の健康診断書 | 資金安全のモニター |

| 重点観点 | 帳簿上の損益(減価償却・売掛金を含む) | 資産・負債・純資産の構造 | 実際の現金の出所と使途 |

| 核心メッセージ | その期間に「いくら稼いだか」 | その瞬間に「いくら持っているか」 | その期間に「いくら入ってきて出て行ったか」 |

| データ基盤 | 発生主義(取引発生時点で記帳) | 存量概念(資産・負債の残高) | 現金主義(実際の入出金時点で記帳) |

キャッシュフロー vs 損益計算書(利益の質を問う)

純利益は会計処理の工夫でコントロールできる余地がありますが、現金の動きはごまかしにくいのが実情です。田中さんのカフェが 3 年連続で純利益を大きく伸ばしていても、営業キャッシュフローがマイナスであれば、売上代金が顧客のもとに滞留(売掛金)していたり、在庫が積み上がっていたりする典型パターンです。これは 利益の質が低い 危険サインで、倒産リスクが潜んでいます。

キャッシュフロー vs 貸借対照表(資産の流動性)

キャッシュフロー計算書は、貸借対照表上の「現金」科目が期首から期末にかけてどう変動したかを示します。財務キャッシュフローで流入があれば、貸借対照表の現金と負債が同時に増加するため、投資家は資産の増加が「稼いだ結果」か「借りた結果」かを見分けられます。

三大財務諸表の連動(実践例)

田中さんが 50 万円で最新のコーヒーマシンを購入したケースで連動を確認しましょう。

- 貸借対照表:固定資産(有形固定資産)が 50 万円増加。

- キャッシュフロー計算書:投資キャッシュフロー(ICF)に 50 万円の支出が記録される。

- 損益計算書:50 万円は一度に費用計上されず、耐用年数(ここでは 5 年と仮定)に応じて毎月の 減価償却費 として少しずつ純利益から差し引かれる。

5. 初心者向け判読ロジック:符号の組み合わせが示す財務メッセージ

営業(O)、投資(I)、財務(F)の 3 つの符号を組み合わせて眺めると、企業の生存状態が鮮明に浮かび上がります。

| 営業(O) | 投資(I) | 財務(F) | タイプ名称 | 財務状況の解釈 |

|---|---|---|---|---|

| + | − | − | 安定経営型 | 本業が安定した現金を生み、投資支出を賄いつつ、負債圧縮や株主還元の余力もある。財務構造は健全。 |

| + | − | + | 成長拡張型 | 本業は現金を生んでいるが、外部資金も取り込んで投資規模を拡大。積極的成長フェーズの典型。 |

| + | + | − | 資産再編型 | 本業は正のキャッシュフローを維持しつつ、資産売却で資金回収し、負債圧縮や資本構造最適化に充てている。 |

| − | − | + | 成長投入型 | 本業はまだ現金を生んでいないが、継続的に設備投資を実行。外部資金への依存度が高い段階。 |

| − | + | + | 資金圧迫型 | 本業のキャッシュフローはマイナス。資産売却と外部借入で資金繰りを維持しており、持続性と財務リスクに注意が必要。 |

6. よくある質問:キャッシュフロー判読の誤解を解く

Q1:投資キャッシュフロー(ICF)はマイナスが良いですか、プラスが良いですか?

成長期の企業では、投資キャッシュフローが マイナス であることが通常は健全です。将来のための資金を投じている証拠だからです。逆に、製造業の企業で投資キャッシュフローが長期的に プラス の場合は、資産を処分して日々の資金繰りをしのいでいる可能性が高く、競争力が衰退している兆候と読めます。

Q2:なぜ純利益が高いのに、営業キャッシュフローが低い企業があるのですか?

主因は 2 つあります。第一に 売掛金 が過大で、商品は売れたものの代金が回収できていないパターン。第二に 棚卸資産 が積み上がり、資金が倉庫の在庫に固定されているパターン。いずれも、取引先や顧客に対する交渉力が弱いことを示すシグナルです。

Q3:フリーキャッシュフロー(FCF)はマイナスでも構わないのですか?

短期的にマイナス は許容されます。特に、企業が大規模な生産能力増強(例: 半導体メーカーの新工場建設)を行う年度には見られる現象です。ただし、長期的にマイナス が続く企業は、生み出す現金が必要支出に足りておらず、株主からの増資や借入に頼り続けなければ存続できないことを意味します。この経営モデルは極めて不安定です。

7. まとめ:キャッシュフロー計算書が示す投資の核心

キャッシュフロー計算書は、企業の財務透明性を守る 最後の防衛線 です。稼いでいるのは本物の現金か、それとも帳簿上の幻か。拡張のテンポは過熱していないか。株主還元に振り向ける余力はあるか——こうした問いに直接答えてくれる報告書はこれだけです。初心者が分析する際は、まず 営業キャッシュフローがプラス かつ フリーキャッシュフローが安定 している企業を優先して選ぶとよいでしょう。現金の流れから企業の実像を読み解く目を養えば、派手なだけで中身の無い投資機会を避け続けられます。

Titan FX トレーディング戦略研究所

Titan FX の金融マーケット研究チーム。外国為替(FX)、コモディティ(原油・貴金属・農産物)、株価指数、米国株、暗号資産など、幅広いアセットクラスにわたる投資家向け教育コンテンツを制作しています。

Primary sources: SEC EDGAR, IFRS, U.S. GAAP (FASB), FASB Statement No. 95 — Statement of Cash Flows, Bloomberg, Reuters