外貨準備(Foreign Exchange Reserves)

ある国が通貨安や資本流出、対外債務の返済圧力に直面したとき、踏みとどまれるかどうかは、手元にどれだけの「外貨準備」という防衛線があるかにかかっています。

本記事では外貨準備の定義と構成、機能と政策上の役割、為替や取引行動への影響、管理の仕組み、そして世界的な分布構造を解説し、トレーダーの視点からその市場的な意味を考えます。

- 定義と構成: 中央銀行が保有する外貨建て資産(外貨現金・債券、金、SDR、IMFリザーブポジション)

- 主な役割: 為替レート安定、対外支払、主権信用の向上、緊急時の金融セーフティバッファー

- トレードへの影響: 準備の増減は中央銀行の政策姿勢を映し、ファンダメンタルズと市場センチメントの重要シグナル

- 世界の構造: 2025年第1四半期は米ドル57.74%、ユーロ20.06%、米ドル主導の構図が継続

- 管理上の課題: 為替変動リスク、グローバルな政策連動、低利回りと機会費用

1. 外貨準備の定義と構成

外貨準備とは?

外貨準備とは、一国の中央銀行や通貨当局が保有する外貨建て資産のことです。対外決済の履行、為替レートの変動抑制、緊急時の経済安定維持などに用いられます。

これらの準備資産は高い流動性と国際的な交換可能性を備えており、金融の安全性を確保し、国際的な資本移動に対応するための重要な手段です。外貨準備の主な目的は次のとおりです。

- 輸入品・サービス代金の決済

- 対外債務の返済

- 自国通貨の為替レート安定を目的とした外国為替市場への介入

- 国家の金融システムへの市場の信頼向上

- 突発的な資本流出や金融ショックへの備え

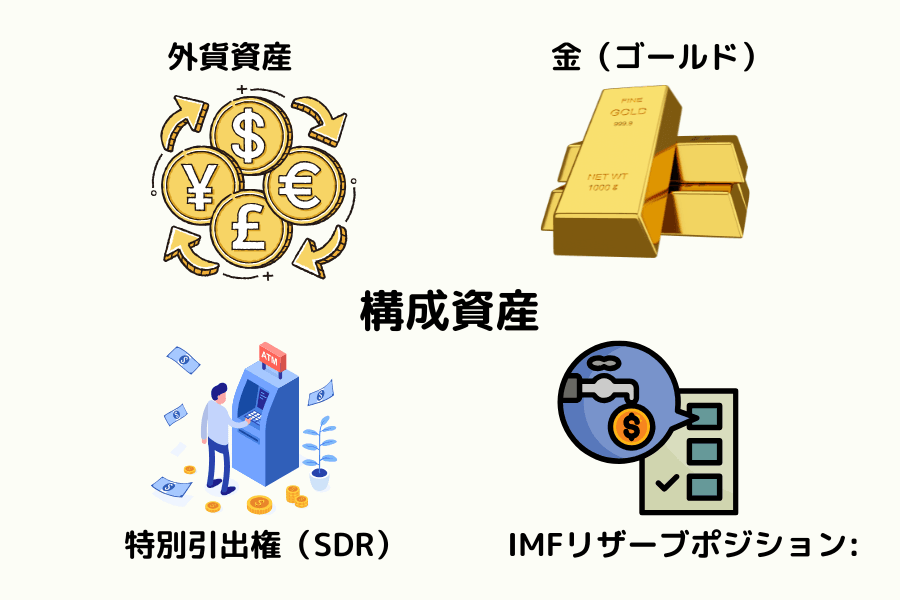

構成資産

外貨準備はさまざまな資産で構成されており、それぞれ流動性やリスク特性が異なります。主な構成要素は次のとおりです。

- 外貨資産: 米ドル(USD)、ユーロ(EUR)、日本円(JPY) など主要な準備通貨建ての現金や債券で、準備資産の中核を成します。

- 金(ゴールド): 実物資産として、国際的な危機時にリスク回避・価値保全の機能を発揮し、長期的に公的準備の一部に組み込まれています。ゴールドは各国中央銀行の重要な保有資産です。

- 特別引出権(SDR): 国際通貨基金(IMF)が発行する帳簿上の準備資産で、他通貨と自由に交換でき、準備の多様化を補完します。

- IMFリザーブポジション: 加盟国が必要に応じてIMFから引き出せる資金枠で、国際収支圧力への対応資源の一つです。

各国は経済構造、為替制度、対外エクスポージャー、政策方針に応じて構成比率を調整し、安全性・流動性・収益性のバランスを取ります。

2. 外貨準備の役割と実際の活用

外貨準備は国家の金融安定と信用維持の中核資産であり、複数の戦略的な役割を担います。その機能は理論にとどまらず、過去の世界的な金融ショックでも実効性が示されてきました。

役割 1: 為替レート安定とボラティリティ抑制

自国通貨が市場の売り圧力や急激な上昇に直面した場合、中央銀行は準備を用いて外国為替市場に介入し、価格を安定させて為替トレンドを抑制します。これは貿易フロー、物価安定、国境を越える資金移動にとって不可欠です。

実例: 中国人民銀行は長期にわたり準備オペレーションを通じて人民元の相対的な安定を維持し、為替の過度な変動が輸出産業を撹乱するのを避けてきました。

役割 2: 国際支払と対外債務の履行

準備資産は外貨建て支払い義務(輸入代金、対外債務の返済など)を履行する基盤です。国際金融へのアクセスが細くなったり、外部からの収入が落ち込んだ場合に、準備は即時の支払源として機能し、国家信用と経済の連続性を支えます。

実例: 台湾は潤沢な外貨準備を保有し、輸入決済と対外債務の履行を長期にわたって支えながら、世界的な金融ショック時にも対外収支の健全性を維持しています。

役割 3: 国際的な信頼と主権信用の向上

準備の規模と安定性は、格付け機関や海外投資家がソブリン信用リスクを評価する重要な要素です。十分な準備は国家の借入コストを引き下げ、海外直接投資を呼び込み、金融システムの強靱性を高めます。

実例: 2008年の世界金融危機において、潤沢な準備を保有していたアジアの新興国(韓国、シンガポールなど)は市場の信頼をいち早く回復し、準備不足の国と比べて資本還流の速度が大きく上回りました。

役割 4: 金融安全保障のための戦略的バッファー

金融危機、資本流出、制裁といった突発的なショックに直面した場合、外貨準備は緊急資金として機能し、外国為替市場の混乱や銀行システムの流動性枯渇を防ぎます。

実例: 中国や一部の新興国は危機の初期段階で準備の取り崩しを開始し、自国通貨市場の安定と市場のパニック拡大の抑制に成功しました。

3. 外貨準備が為替レートとトレードに与える影響

外貨準備の変動は、一国の金融政策の方向性を反映するだけでなく、為替レートの動向や市場の期待にも影響を及ぼす重要な要因です。トレーダーにとって、準備の変化を観察することはトレンド判断と戦略構築の重要な手がかりになります。

3.1 準備の変動が為替レートに与える影響

外貨準備の増減は、各国中央銀行や政府の金融政策調整、そして市場需給の変化を直接反映しています。具体的には次のとおりです。

外貨準備が増加する場合

ある国の外貨準備が上昇しているとき、それは通常、中央銀行が外貨を購入していることを意味し、為替レートへの介入や通貨の安定を図っている可能性があります。FXトレーダーにとっては、その国の通貨が安定を維持する、あるいは上昇する可能性を示すシグナルとなることがあります。

外貨準備が減少する場合

逆に、外貨準備の減少は、その国が準備を取り崩しているか、経済的な圧力に対応していることを示す可能性があります。市場のその国の通貨に対する信頼が低下し、為替レートの下落につながることがあります。トレーダーにとっては、売りのシグナルとして捉えられることが一般的です。

需給関係だけでなく、外貨準備の変化は市場センチメントにも影響します。金融危機や貿易摩擦の局面では、準備の動きが市場の不安心理を刺激し、為替変動を加速させることがあります。

3.2 トレーダーが準備の変動シグナルを読む方法

トレーダーにとって、外貨準備に関するニュースやレポートに注目することは、市場の動きを見極めるうえで欠かせません。以下は、外貨準備関連のニュースから市場トレンドを読み解くための戦略です。

戦略 1: 中央銀行の発表・報告に注目する

各国の中央銀行は定期的に外貨準備の最新データを公表します。これらの報告は準備の増減だけでなく、金融政策の調整方向を示唆することもあります。ある国の外貨準備が大幅に増加していれば、経済上の課題への備えとして何らかの措置を講じている可能性があり、トレーダーにとって重要な情報となります。

戦略 2: 市場の反応を観察する

外貨準備の変化は市場の即時反応を引き起こすことがあります。特に、準備の変動がGDP 成長率や貿易赤字などの経済指標と組み合わさったとき、市場は素早く反応する傾向があります。トレーダーは市場のセンチメント変化に応じて戦略を調整できます。

戦略 3: 国際機関の見解を確認する

IMF(国際通貨基金)や世界銀行などの国際機関は、外貨準備に関するグローバルレポートを定期的に公表しています。これらの分析や予測は市場センチメントに大きな影響を与えます。トレーダーはこうした評価をもとに、世界経済の構図や市場リスクを把握することができます。

Titan FX では、米国・欧州・日本・中国など主要国の経済データ指標や、FX・ゴールド・米国株の市場分析レポートを提供しています。

3.3 外貨準備をトレード戦略に組み込む方法

外貨準備データはファンダメンタルズ分析に大きく役立つだけでなく、テクニカル分析と組み合わせることで、より総合的なトレード戦略の構築に活用できます。

戦略 1: ファンダメンタルズ分析への活用

外貨準備データは各国の経済状況や中央銀行の金融政策を反映しており、ファンダメンタルズ分析の重要な指標となります。トレーダーは各国の準備の変化から経済の健全性を推測し、通貨ペアの売買判断に活用できます。

例えば、ある国が景気後退に直面し、外貨準備が大幅に減少していれば、その国の経済が不安定であるシグナルとなり、通貨にはマイナスの影響が予想されます。一方、準備が安定的に増加していれば、経済の堅調さを示す材料となり、通貨を支える要因となります。

戦略 2: テクニカル分析への活用

外貨準備のデータ発表後、トレーダーはテクニカル指標を用いて市場の動きを確認できます。例えば、外貨準備が大幅に増加し市場がポジティブに反応した場合、移動平均線(MA)や相対力指数(RSI)を使って買い圧力を確認し、適切なエントリーポイントやストップロスの水準を判断できます。

逆に、外貨準備が減少し市場センチメントが悪化している場合、サポートラインとレジスタンスラインを基に取引判断を行い、不利な状況での無計画なエントリーを避けることができます。

戦略 3: ファンダメンタルズとテクニカルの統合

外貨準備データを利率決定やGDP成長率、インフレ指標などのファンダメンタルズデータと組み合わせて分析することで、市場の動きをより包括的に理解できます。テクニカル分析を加えてトレードタイミングを絞り込むことで、両面からのアプローチにより成功確率を高めることが可能です。

4. 外貨準備の管理と運用

外貨準備の管理は資産の安全性と国際信用に直結するだけでなく、国家の金融政策の継続性や緊急時の対応力にも深く関わります。主な管理目標は次のとおりです。

- 流動性と資産安全の確保: 国際決済や市場介入に必要な資金をいつでも動用できるようにする

- 安定的な運用収益の実現: リスク許容範囲内で、長期的に穏やかな収益を目指す

- 構造の多様化の維持: 通貨、地域、資産タイプの分散を通じて、全体のリスクを低減する

4.1 管理主体と運用原則

外貨準備は通常、中央銀行または関連する金融監督当局が管理を担い、場合によっては政府系ファンド(ソブリン・ウェルス・ファンド)が運用に携わることもあります。基本原則は次のとおりです。

- 慎重性の原則: 高いボラティリティや過大な信用リスクを持つ資産への投資を回避する

- 政策との整合性: 準備戦略は金融政策や財政政策と整合させる必要がある

- 情報の機密性: 一定の透明性を保ちつつも、市場の安定を損なわない範囲にとどめる

4.2 配分戦略と検討事項

外貨準備の主な構成は前節で述べたとおりですが(米ドル、ユーロ、金など)、実務上の資産配分にあたっては多くの要素を考慮する必要があります。

- 通貨の分散配分: 単一通貨リスクを低減するため、国際取引構造や政治的要因を踏まえて各通貨の比率を設定する

- 資産の期間配分: 短期国債、長期債券、流動性預金を組み合わせ、即時の利用可能性と収益のバランスを確保する

- リスク管理主導: 各国のリスク許容度に応じて投資比率を設計し、ボラティリティの高い資産への過度な配分を回避する

- 構造の柔軟性: 世界経済や金利の変動に応じて、準備資産の配分を機動的に調整できる体制を保つ

4.3 管理体制と役割分担

外貨準備の管理には、安全性、透明性、実行効率を両立させる厳格な多層の意思決定体制が求められます。一般的な3層構造は次のとおりです。

第1層: 政策層

政府、中央銀行の上層部、または金融政策委員会が準備の規模や全体的なリスク許容度の方針を策定します。

第2層: 資産配分層

準備管理部門が具体的な投資方針、通貨比率、資産種別ごとの流動性比率の基準を定めます。

第3層: 執行・モニタリング層

実務担当者または委託先の金融機関が日常のオペレーションを実行し、内部監査部門がリスク報告とモニタリングを行います。

この多層構造により、運用効率とガバナンスの透明性が高まり、管理戦略の一貫性と安定性が確保されます。

5. 世界の外貨準備構造の概観(2025年第1四半期)

IMF(国際通貨基金)COFER データによると、2025年第1四半期時点で米ドルは引き続き世界の公的外貨準備の主要通貨としての地位を維持しており、そのシェアは57.74%に達しています。各国の中央銀行が大量に米ドルを保有する主な理由は、輸出入の決済、自国通貨の為替レート安定、そして突発的な資本移動への対応です。

主要準備通貨のシェア(2025年第1四半期)

| 通貨 | 準備額(10億米ドル) | シェア |

|---|---|---|

| 米ドル(USD) | 6,720.31 | 57.74% |

| ユーロ(EUR) | 2,334.62 | 20.06% |

| 英ポンド(GBP) | 603.70 | 5.19% |

| 日本円(JPY) | 599.10 | 5.15% |

| その他の通貨 | 573.42 | 4.93% |

| カナダドル(CAD) | 306.13 | 2.63% |

| 人民元(CNY) | 246.31 | 2.12% |

| 豪ドル(AUD) | 167.74 | 1.44% |

| スイスフラン(CHF) | 88.39 | 0.76% |

| 配分済み外貨準備合計 | 12,537.00 | - |

| 未配分の外貨準備 | 897.28 | - |

| 比率算出の基準額 | 11,639.72 | - |

6. リスクと課題

外貨準備は為替レートの安定や金融の安全保障において極めて重要な役割を果たしていますが、その管理と保有にはいくつかの構造的なリスクや政策上の課題が伴います。

リスク 1: 為替変動による準備資産の価値変動

準備通貨間(米ドル、ユーロ、日本円など)の為替レートの変動は、準備資産の評価額を大きく変動させる可能性があり、複数通貨を幅広く配分している国ほどその影響を受けやすくなります。為替レートがファンダメンタルズから長期的に乖離すると、資産の安定性と利用可能性に圧力がかかります。

リスク 2: グローバルな金融環境の不確実性

金利水準、国際的な資金の流れ、主要国中央銀行の政策方針、そして地政学リスクは、いずれも準備の流動性と実質的な購買力に影響を与えうる要因です。世界的に各国の政策が連動する傾向が強まるなか、準備管理においてはより柔軟かつ先見性のある戦略が求められます。

リスク 3: 低リターンと機会費用

資産の安全性と高い流動性を維持するため、外貨準備の多くは短期国債や低リスクの通貨商品に集中して運用されており、全体的な利回りは低く抑えられます。この守りの姿勢は必要不可欠ですが、長期的には実質購買力の低下や資本増殖の機会の逸失につながる可能性があります。

7. 外貨準備 FAQ

Q1: 外貨準備と中央銀行の金利政策は関連がありますか?

あります。中央銀行が金融政策のオペレーション(利上げ・利下げ)を行う際、外貨準備の水準や資金の流れを同時に考慮し、市場の安定を図ることが一般的です。金利調整は資本移動の変化を伴うため、中央銀行は準備の管理を通じてその影響を緩衝します。

Q2: なぜ多くの国の準備は米ドル中心なのですか?

米ドルは世界で最も主要な準備通貨であり、高い流動性、低い取引コスト、成熟した金融市場という強みを備えています。原油や金といった国際商品も米ドル建てで取引されているため、輸入決済や対外債務の履行を視野に入れて多くの国がドルを保有します。結果として、世界の外貨準備に占める米ドルのシェアは57%超に達しています。

Q3: 外貨準備は多ければ多いほど良いのですか?

必ずしもそうではありません。準備が過大になると運用効率が低下し機会費用が増加する可能性があり、逆に過少であれば市場リスクに十分に対応できなくなります。重要なのは、輸入需要、対外債務、短期資本フローなどに照らした経済規模との適合性です。

Q4: 外貨準備の減少は為替レートにどのような影響を与えますか?

外貨準備の明確な減少は、通常、中央銀行が自国通貨を支えるために外貨を売却していることを意味するか、あるいはその国が資本流出圧力に直面していることを示します。減少が継続すると、市場は「中央銀行の介入余地が低下している」と解釈し、自国通貨の下落予想を強める可能性があります。トレーダーは経常収支、対外債務水準、中央銀行の声明を組み合わせて判断する必要があり、単月の準備変動だけで結論を出すべきではありません。

Q5: 一般のトレーダーはどこで外貨準備のリアルタイムデータを取得できますか?

主な情報源は、IMF COFER 四半期報告(世界の通貨別構成)、各国中央銀行の月次プレスリリース(日本銀行、PBOC、台湾中央銀行など)、金融データプラットフォーム(Bloomberg、Refinitiv)です。Titan FX の経済カレンダーでも主要国の準備データ発表日が確認できるため、相場リスクを事前に把握するうえで活用できます。

8. まとめ

外貨準備は、国家の信用、為替レートの安定、金融の安全保障を結ぶ中核的な資産です。決済や為替介入の機能だけでなく、金融市場のボラティリティや地政学リスクが高まる局面では、不確実性に対処するための戦略的資源として機能します。

構成から政策運用まで、トレード行動から市場センチメントまで、外貨準備が内包するシグナルと機能は表面的な数字をはるかに超えています。効果的な準備管理には流動性・安全性・収益性のバランスが求められ、世界の金融環境の急速な変化への対応が不可欠です。

トレーダーにとって、準備の変化を理解することは通貨の需給トレンドを把握するだけでなく、政策の視点から市場の方向性を予測するうえでも有益です。今後も外貨準備は国際金融システムにおいて極めて重要な役割を果たし続けるでしょう。

関連記事

Titan FX の金融市場リサーチおよび調査チーム。外国為替(FX)、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産など、幅広い金融商品を対象に投資家向け教育コンテンツを制作しています。

主な出典(カテゴリ別)

- 国際機関・公開統計: IMF — COFER(Currency Composition of Official Foreign Exchange Reserves)四半期報告;IMF — SDR Factsheet;World Bank — Total Reserves Database

- 各国中央銀行・政策資料: Federal Reserve、ECB、PBOC(中国人民銀行)、BOJ(日本銀行)、台湾中央銀行が公表する外貨準備の月次レポートと政策声明

- 市場・産業資料: BIS(国際決済銀行)Quarterly Review の外貨流動性章節;World Gold Council — 中央銀行の金準備統計