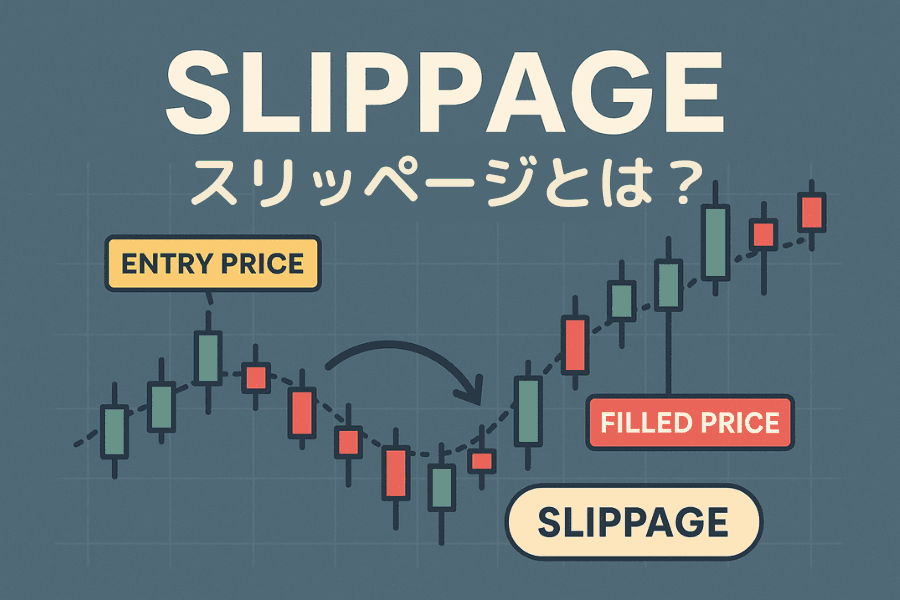

Slippage(スリッページ)

スリッページを完全になくすことはできません。しかし、それが「いつ」「どの程度」起きるかには明確な傾向があります——重要指標の発表時、寄り付き・引け間際、流動性の薄い時間帯ほど、スリッページは大きくなりやすいのです。この傾向を理解すれば、見えにくいコストを、事前に備えられる変数へと変えられます。

本記事では、スリッページの定義・主な発生原因・スプレッドとの比較・実務的な対処法を解説し、仕組みを正確に理解して取引のリスク管理を最適化するための手助けをします。

- スリッページの定義と、正・負スリッページの違い

- 主な原因:流動性不足・相場変動・約定遅延・窓開け

- 市場別の特性:為替・株式・先物・暗号資産

- スリッページ vs スプレッド:取引コストの構造

- リスク管理:MT4/MT5の許容範囲・取引時間帯・指値注文の活用

1. スリッページとは?定義と主要タイプ

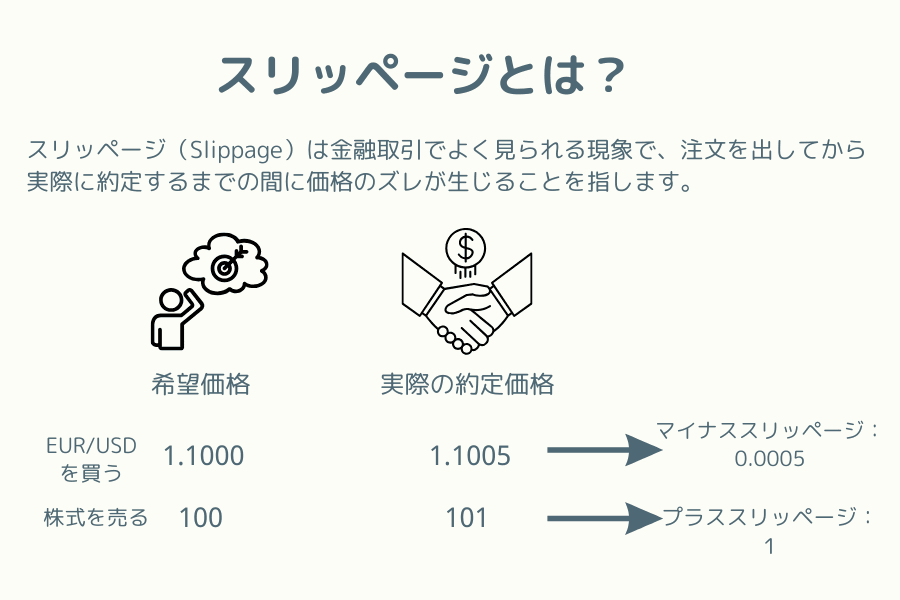

スリッページ(Slippage)は金融取引でよく見られる現象で、注文を出してから実際に約定するまでの間に価格のズレが生じることを指します。簡単に言えば、想定した注文価格と約定価格との差です。

スリッページは相場が急変したり流動性が不足したりするタイミング、たとえば経済指標の発表時、重大イベントの衝撃時、出来高が極端に少ないときなどに発生しやすくなります。約定の方向と価格変動次第で、追加コストになることもあれば、思わぬ利益になることもあります。

正のスリッページ(Positive Slippage)

実際の約定価格が想定よりも有利になった場合が正のスリッページです。たとえば1.1000で買うつもりが実際には1.0995で約定すれば、想定より安く買えたことになり、トレーダーに有利です。

これはボラティリティの高い相場で売り注文が約定するときや、流動性の高い時間帯に価格が有利な方向へ素早く動いたときによく見られます。

負のスリッページ(Negative Slippage)

実際の約定価格が想定よりも不利になった場合が負のスリッページです。たとえば想定売値が1.1000なのに実際には1.0990で約定すれば、1単位あたり10ポイントの損失となり、不利な状況です。

負のスリッページは重要な報道の発表時や相場が激しく動くときに起こりやすく、特に成行注文を使う場合にリスクが高まります。

スリッページは本質的に、約定スピードと流動性のギャップを映し出すもので、見落とされがちでありながら取引コストに大きな影響を与える重要な変数です。

2. スリッページはなぜ起こる?主な原因

スリッページの発生は、相場環境・技術的条件・取引戦略と深く関わっています。主な要因は次の4つです。

- 要因1:相場のボラティリティが激しい

- 要因2:流動性の不足

- 要因3:プラットフォームの約定遅延

- 要因4:注文量が大きすぎる

要因1:相場のボラティリティが激しい

金利決定・米雇用統計・中央銀行の政策声明など重要な経済イベントの発表時には、価格が極めて短時間で飛ぶことがあり、注文が元の提示レートで約定できなくなります。

これは為替や暗号資産市場の高ボラティリティ時間帯に多く見られ、成行注文ほど影響を受けやすくなります。

要因2:流動性の不足

ある市場の売買板が薄すぎる場合、たとえばマイナーな通貨ペア、低時価総額の暗号資産、アジアの夜間時間帯などでは、対当する注文が足りず価格の断層が生じ、スリッページにつながります。

価格が激しく動いていなくても、約定可能なレートが乏しいだけで想定価格から滑ることがあります。

要因3:プラットフォームの約定遅延

取引プラットフォームのインフラ、注文のマッチング速度、利用者側のネットワークの安定性は、いずれも実際の約定タイミングに影響します。処理が遅かったり通信遅延が起きたりすると、価格が伝送の途中で変化し、スリッページが発生します。

要因4:注文量が大きすぎる

単一の注文量が市場の短期的に吸収できる厚みを超える場合(一度に100ロットなど)、市場は次の層の流動性に向けてマッチングするため、平均約定価格が当初の提示レートから外れ、スリッページが生じます。

スリッページの原因を理解しておくと、より適した取引時間帯や注文戦略を選べるようになり、取引コストと執行効率をさらに最適化できます。

3. 市場別に見るスリッページの特性と影響

スリッページは普遍的な取引現象ですが、金融商品や市場構造によって発生頻度と潜在的な影響は異なります。ここでは主要な3つの市場を解説します。

為替市場(Forex)

世界最大かつ最も流動性の高い市場である為替は、多くの時間帯でスリッページのリスクが比較的低めです。しかし、高ボラティリティのイベント時(米雇用統計、FRBの金利決定、CPIの発表など)には、EUR/USDやUSD/JPYといった主要通貨ペアでも明確なスリッページが出ることがあります。

さらに、流動性の低い時間帯(ニューヨーククローズから東京オープンへの引き継ぎ時間など)も、薄い提示レートにより価格が飛びやすくなります。

暗号資産市場(Crypto)

24時間取引で集中的なマッチング機構がないため、暗号資産市場ではスリッページがより一般的です。特に次のような状況でリスクが高まります。

- マイナーな銘柄(新規上場のアルトコインなど)は出来高が低く、少額の資金で価格が動かされやすい

- 高レバレッジの証拠金取引プラットフォームで約定遅延や切断が起きるとき

- 突発的なニュース(規制方針、取引所のセキュリティ事件など)がパニック的な売り圧力を引き起こすとき

BTCやETHなどの主要銘柄でも、ニュース相場では一瞬で想定の約定価格から滑ることがあります。

株式・株価指数市場(Equities & Indices)

株式市場のスリッページは次の場面でよく見られます。

- 中小型株(Small Cap)や出来高の少ない銘柄は板が薄く、単一の大口注文に影響されやすい

- 寄り付きの瞬間(特に米国株・香港株のオープン)は大量の注文が同時に流入し、スリッページのリスクが高まる

- ETFや指数先物などのデリバティブは相場変動時に同調して滑り、特に新興国指数(マレーシアKLCI、ベトナムVN-Indexなど)を追跡する商品で顕著

市場ごとのスリッページのリスクは、出来高の構造と流動性の特性を分析することである程度予測でき、適切なエントリータイミングと商品の選択に役立ちます。

4. スリッページ vs スプレッド:取引コストの構造

金融取引では、スリッページとスプレッドはしばしば混同されますが、実際には発生源の異なる2種類の取引コストです。その違いを理解することは、実質的なリターンの評価とリスク管理に役立ちます。

コスト比較表

| コスト分類 | 定義 | 予測可能か | 主な原因 |

|---|---|---|---|

| スプレッド(Spread) | 買値(Ask)と売値(Bid)の差額 | 予測可能 | ブローカーの提示方式と市場の流動性 |

| スリッページ(Slippage) | 実際の約定価格と注文時の想定価格との差 | 予測不可 | 価格の飛び・約定遅延・流動性の欠如 |

| 手数料(Commission) | ブローカーが1取引ごとに課す固定または比例の費用 | 予測可能 | 各社の料金体系に基づき、通常は取引量に比例 |

ポイント解説

- スプレッドは多くの場合プラットフォームで事前に確認でき、提示レートそのものの一部です。

- スリッページは注文の執行段階で発生し、事前予測が難しく、高ボラティリティ時や流動性の低い時に多く見られます。

- 手数料はプラットフォームの運営コストで、透明かつコントロール可能であり、ECN方式のブローカーでよく見られます。

スプレッドだけを見ていると、スリッページや約定品質による「見えないコスト」を見落としがちです。精密なコスト管理は、この3つを総合的に評価する必要があります。

5. スリッページを抑える実務的な方法

スリッページを完全に避けることはできませんが、戦略的な調整によってその影響を大きく抑え、取引の安定性とコスト管理の効率を高めることができます。

指値注文で約定価格をコントロールする

指値注文は約定の上限または下限を明確に設定でき、相場の急変による不利な価格での約定を避けられます。価格が条件に届かず約定しない可能性はありますが、負のスリッページを効果的に防げます。

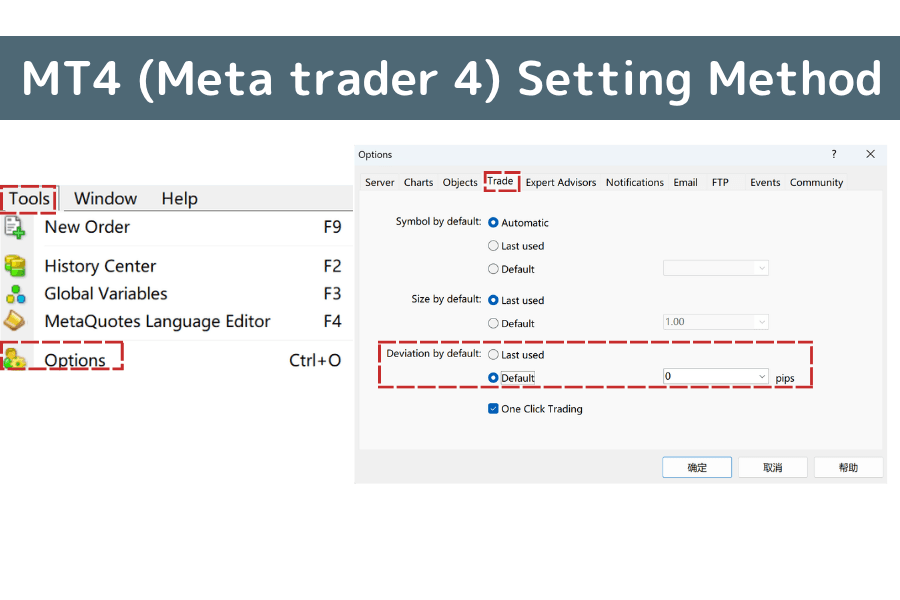

Titan FXでは、MT4またはMT5のプラットフォームで取引できます。ここでは各プラットフォームでスリッページの許容範囲を設定する方法を詳しく紹介します。

MT4(Meta Trader 4)の設定方法

「ツール」-「オプション」-「取引」-「デフォルトの注文ズレ」でデフォルト値を選び、右側でスリッページの許容範囲を設定します。

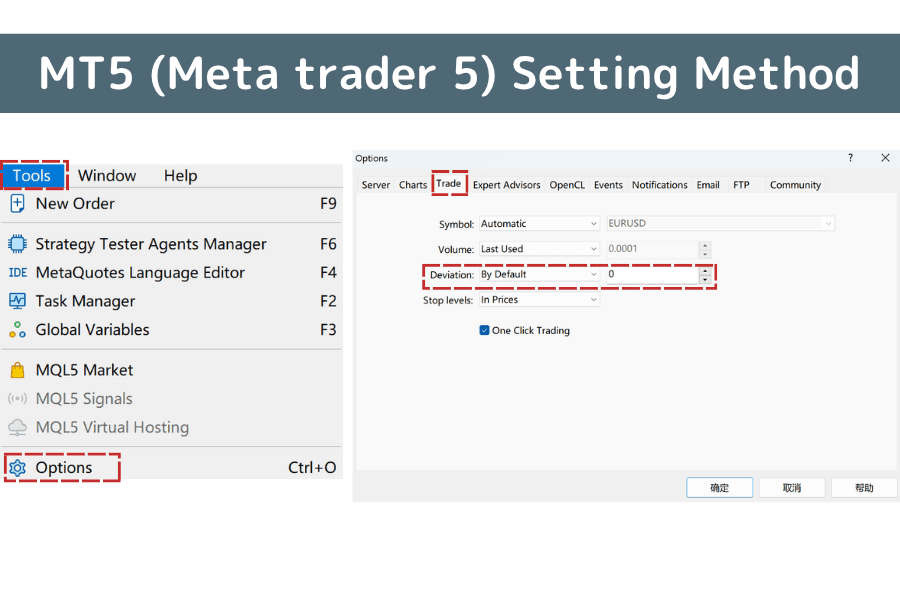

MT5(Meta Trader 5)の設定方法

「ツール」-「オプション」-「取引」-「By Default」を選び、スリッページの許容範囲を設定します。

高ボラティリティの時間帯を避けて取引する

重要な経済指標の発表(米雇用統計、中央銀行の金利決定など)や相場のオープン前後はスリッページの高リスク時間帯です。変動が落ち着いてからの発注を推奨します。

Titan FXは無料の指標ツールを提供

Titan FXは、米国・欧州・日本・中国など世界の主要国の経済データ指標を提供しています。発表時刻・国・重要度から検索できます。

経済カレンダーは、カレンダー形式で表示される実用的なツールで、その日に発表予定・発表済みの経済指標と重要データ(金利決定、失業率、PMIなど)をまとめ、予測値・実際値・重要度を示します。

経済カレンダーを使えば、トレーダーは潜在的な相場変動の時間帯を予測し、スリッページのリスクが高い時間帯を効果的に避けて、エントリーとエグジットの戦略を最適化できます。

流動性の高い取引対象を選ぶ

主要通貨ペア(EUR/USDなど)、人気の株式、大型ETFを取引すると、注文のマッチング効率が高まり、スリッページの発生率を下げられます。特に短期・高頻度の戦略では重要です。

取引の技術環境を改善する

低遅延で安定性の高い取引プラットフォームと高速なネットワーク接続を選ぶと、システム遅延やレートの非同期によるスリッページを減らせます。

分割発注の戦略を採る

大口の注文を複数の小口に分けて分割エントリーすると、相場価格への圧力を緩め、価格の窓開けや流動性圧縮のリスクを下げられます。資金規模の大きいトレーダーに向いています。

6. よくある質問(FAQ)

Q1:成行注文では必ずスリッページが発生しますか?

必ずではありませんが、リスクは高くなります。成行注文は価格に制限がないため、レートの急変動の影響を受けやすく、ボラティリティが高い時間帯や流動性の低い時間帯ではスリッページが発生しやすくなります。

Q2:スリッページはエントリー時だけに起こるのですか?

いいえ、決済(クローズ)時にも同様に発生し得ます。特に損切り注文(Stop Loss)を設定している場合、価格が大きく窓を空けると、損切りは次に約定可能な価格でトリガーされます。

Q3:指値注文がときどき約定しないのはなぜですか?

指値注文は「レートが設定価格に到達したとき」にのみ約定するためです。価格がその水準に触れなければ注文は執行されません。これはスリッページを避けるための代償でもあります。

Q4:ボラティリティの高い資産ほどスリッページが起きやすいのはなぜですか?

価格変動が速く、注文の順番待ちを同期的に処理しにくいため、実際の約定価格が元の提示レートからずれてしまうからです。

Q5:スリッページの存在を前提としたリスク管理戦略は?

実務では次の方法が標準的です。ATRを基準とした損切り幅の設定、ポジションサイズの保守化、流動性の高い欧米時間帯への集中、経済指標カレンダーとの連動、そして自身のスリッページ履歴(平均・最大)の記録化です。

7. まとめ:スリッページを取引現象として整理する

スリッページは金融市場に普遍的に存在する価格のズレで、提示レートと約定の間にある実際の差を映し出しています。その原因は相場変動・流動性の状況・約定条件の変化にあり、市場ごとに異なる形の影響として現れます。

為替・株式・暗号資産のいずれの市場でも、スリッページは取引プロセスの一部を構成し、他の取引コストとともに最終的なリターンに影響します。スリッページの仕組みと市場条件を理解することは、取引環境そのものの動きを深く理解することにつながります。

スリッページの存在は、金融市場の価格発見とマッチング機構における自然な現れであり、取引には常に確実性と即時性の間のギャップがあることを思い出させてくれます。

関連記事

Titan FX 投資戦略リサーチ部門。外国為替、コモディティ(原油・貴金属・農産物)、株価指数、米国株、デジタル資産など幅広い金融商品をカバーする投資家向け教育コンテンツを制作しています。

主な出典(カテゴリ別)

- スリッページ・約定品質の基礎:Investopedia — Slippage、BabyPips — Slippage and Order Types

- MT4/MT5 設定ドキュメント:MetaQuotes — MT4 Trading Guide、MetaQuotes — MT5 Trading Guide

- 市場ストレス時の流動性研究:BIS — Market Liquidity、CFTC — Flash Crash Report