Treasury Stock(库藏股)

库藏股是企业资本策略中相当重要的一环,但对多数投资人而言,往往只停留在「公司买回股票=利多」的概念。事实上,库藏股的背后涉及市场供需、财务数据、企业策略与资金配置等多重面向,其效果可能是正面的,也可能隐含风险。

要正确理解库藏股,需要从它的会计本质、企业启动买回的理由、对股价与财务指标的实际影响,以及公告细节的判读方式切入。本文将以条理清晰的方式整理上述要点,协助投资人掌握库藏股真正的作用与判读逻辑。

- 定义:库藏股是公司买回并自行持有的股份,不流通、无投票权、不配息

- 企业动机:稳定股价、提升 EPS/ROE、员工激励、认为被低估、调整资本结构

- 对指标的影响:流通股减少使 EPS/ROE 账面提升,非经营面真实改善

- 双面效果:可传递信心,也可能是托市或财务美化的风险信号

- 判读重点:看买回目的、价格比例、现金水位与后续用途四面向综合判断

1.库藏股的基础概念与定义

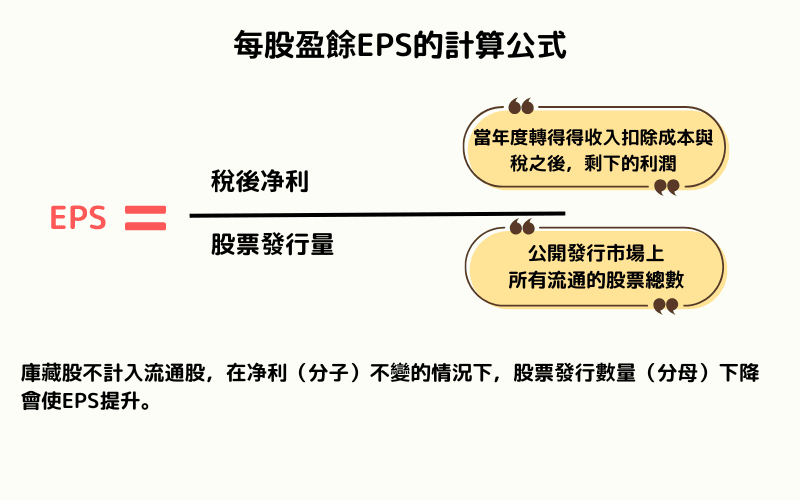

库藏股(又称库藏股票或库存股,英文Treasury stock)指企业从市场买回部分已发行在外的股份后,再由公司自行持有的股票。 库藏股不对外流通、不具投票权、不参与配息,且不列入发行在外股数,因此会直接影响每股盈余(EPS)的计算、股东权益结构与市场供需,也可能间接提升股东权益报酬率(ROE)。由于库藏股属于公司已买回并持有的股份,其处置方式具有弹性,可依公司策略决定是否保留、转让或注销。

库藏股在财务上的本质特征

库藏股本质上是企业以自身资金买回股票后所持有的股份。由于不再计入市场流通的股数,它会影响多项财务指标,包括EPS、ROE、每股净值(BVPS)与市场流通量。

库藏股也不会带来额外权益,因此在资产负债表中通常列为减项,使股东权益账面上相对减少。这些特性使库藏股成为企业调整财务结构与资本策略的重要工具。

库藏股与减资的差异

库藏股的买回行为本身并不等同于减资,公司在持有库藏股期间可视情况选择保留或另作用途。若企业决定将库藏股注销,股本才会因此正式减少。

相较之下,减资是直接注销股份并永久降低股本,属于不可逆的结构性变动。简而言之,库藏股提供弹性,减资则是正式且永久性的资本调整。

市场常见迷思澄清

许多投资人误以为企业买回库藏股一定代表利多,然而库藏股本身仅是公司买回股份的财务动作,其意义需视公司后续用途与财务状况判断。

若企业资金充足且财务稳健,库藏股较容易被解读为管理层对公司价值具信心。若企业在资金吃紧或缺乏投资机会时仍大举买回股份,反而可能是风险讯号。

因此评估库藏股的意义需整合财报、现金水位与企业策略层面观察,而不应仅依公告表面文字下结论。

2.企业为什么要实施库藏股

企业启动库藏股买回计划往往具有明确动机,可能与市场环境、公司财务结构、策略需求或股价评价有关。理解买回背后的理由,有助投资人判断库藏股是否真正代表利多,以及企业是否正在针对特定问题进行调整。

- ▸理由1:稳定股价并强化市场信心

- ▸理由2:提升每股盈余EPS与相关财务比率

- ▸理由3:作为员工激励或未来策略用途的股份来源

- ▸理由4:管理层认为股价遭低估

- ▸理由5:调整资本结构与提升资金使用效率

理由1:稳定股价并强化市场信心

在市场情绪偏弱或股价脱离基本面时,企业可能通过买回库藏股减少抛售压力,使股价不至于失真。

管理层愿意以企业资金进场买股,通常被解读为公司认同自身价值并希望稳定市场预期。此类买回常出现在短期震荡较大或外部事件造成股价不合理回档的情况。

理由2:提升每股盈余EPS与相关财务比率

库藏股买回后不再列入流通股,使每股盈余(EPS)与股东权益报酬率(ROE)在净利不变的情况下自然提升。

对企业而言,这是改善财务指标与提升资本效率的方式。

一些公司会在公布财报前或资本市场关注度提高时启动买回,以强化财报呈现与外界对获利能力的评价。

理由3:作为员工激励或未来策略用途的股份来源

企业可使用库藏股作为员工股权激励、限制型股票(RSU)或股权奖酬来源。

与额外发行新股不同,转用库藏股不会稀释既有股东持股。

某些企业也会保留库藏股作为并购、股权交换或与策略伙伴合作使用,使股份运用更具弹性。

理由4:管理层认为股价遭低估

当公司具备稳定的获利能力与健康现金水位时,管理层若认为市场评价低于企业实际价值,便可能通过库藏股向投资人传达信心。

这类买回通常不是短期市场操作,而是基于企业价值观点做出的长期策略性判断,市场往往会以较正面的角度解读。

理由5:调整资本结构与提升资金使用效率

若企业累积现金过多但短期内缺乏具吸引力的投资标的,买回库藏股可视为提升资金效率的方式,使闲置资金转化为对股东更有利的回报。

同时,公司也可藉由买回股份调整资本结构,使股本、负债与权益比例更贴近企业长期策略,改善整体财务弹性。

3.库藏股对公司与投资人造成的影响

库藏股买回不仅是企业的财务操作,也会同时影响市场价格、财务指标、股东结构与投资人预期。不同动机下的买回可能带来截然不同的结果,因此了解其可能的正面与负面影响,是投资人在解读库藏股公告时不可或缺的核心能力。

- ▸影响1:股价可能出现短期支撑但并非长期保证

- ▸影响2:EPS与财务比率的改善属结构性变化

- ▸影响3:对投资人心理与市场评价产生双面效果

- ▸影响4:动用现金使公司财务弹性下降

- ▸影响5:在特定情况下可能形成负面讯号

影响1:股价可能出现短期支撑但并非长期保证

库藏股买回会增加市场买盘,通常能为股价带来短线支撑,甚至抑制过度下跌。

然而这种效果多半停留在短期,因为股价的长期走势仍取决于企业基本面、产业前景与整体市场环境。

因此投资人不应将库藏股视为长期上涨的保证,而应将其视为短期市场反应的一环。

影响2:EPS与财务比率的改善属结构性变化

库藏股不计入流通股,使每股盈余(EPS)与股东权益报酬率(ROE)在净利不变的情况下提升。

然而这种改善并不代表企业获利能力提升,而是因为分母(流通股或股东权益)下降所致。

投资人在评估财报时应注意差异,避免将账面数据提升误解为经营面真正改善。

影响3:对投资人心理与市场评价产生双面效果

库藏股可能强化投资人对企业的信心,因为企业主动买回股份往往意味管理层重视股价或认为公司价值被低估。

然而市场反应并非永远正面,如果库藏股买回缺乏明确策略、买回时机不佳或买回后股价仍疲弱,市场反而可能质疑企业是否缺乏成长性,或担心管理层以买回美化财务指标。

这种双面效果使库藏股在投资判断上需格外审慎解读。

影响4:动用现金使公司财务弹性下降

库藏股买回须以现金支付,金额越大越会影响企业的现金流量与财务弹性。

如果公司本身现金水平有限或同时面临高额资本支出与偿债需求,买回可能削弱企业安全性,降低其应对景气循环与突发事件的能力。

因此投资人应观察企业自由现金流、负债比率以及买回规模是否相符,以判断库藏股是否会造成财务压力。

影响5:在特定情况下可能形成负面讯号

若企业以高价买回库藏股、频繁买回却未能改善市场评价、甚至通过举债买回股份,市场可能将其解读为治理问题或资金运用效率不佳。

此外,若企业利用库藏股刻意提高EPS或短期拉抬股价,也会引发外界对其治理品质与策略合理性的质疑。

这些情况代表库藏股不仅不是利多,反而可能成为长期投资风险。

4. 库藏股的实务操作方式与投资人判读重点

库藏股买回看似是单纯的公司行为,但实际上涉及严谨的法规程序、执行节奏与后续用途规划。

对投资人而言,了解企业如何执行买回(实务操作),以及应如何解读买回背后的意图与影响(判读重点),才能正确评估库藏股对公司价值与市场反应的真正意义。

库藏股的实务操作方式

下表整理企业在启动库藏股时必须进行的程序与市场规范,有助于投资人辨识买回行为是否具备一致性与执行力。

| 操作项目 | 说明 |

|---|---|

| 公告内容、买回期间与价格区间 | 公司需依法公告买回目的、买回上限、执行期间与预计价格区间。公告越明确、越具细节,代表公司对计划的态度越积极;若发布模糊或讯息不足,投资人需提高警觉。 |

| 单日买回比例与整体买回限制 | 多数国家设有限制,以避免企业以大量买盘干预股价。例如单日买回不得超过前一交易日成交量的一定比例。观察企业买回量是否逐步逼近限制,可判断其执行力度与市场维护意图。 |

| 买回后的后续用途 | 库藏股买回后可能被注销、用于员工奖酬、策略性转让,或长期保留。不同用途对市场供需与EPS影响差异极大,因此需留意企业后续公告与用途说明。 |

投资人判读重点

企业买回不一定代表利多。投资人需从目的、价格、财务能力与用途四大面向进行判断,以避免将「表面利多」误解为「实质价值提升」。

| 判读项目 | 投资人应观察的重点 |

|---|---|

| 买回目的是否合理 | 若理由与企业财务状况、产业位置或市场情势一致,可信度较高。若基本面疲弱却仍宣告买回,可能只是「托市」或短期维稳讯号。 |

| 买回价格与比例是否具实质效果 | 买回价格过高会增加企业成本,比例过低则对股价与每股盈余(EPS)改善有限。观察企业是否真正执行买回,可分辨是策略性动作或仅为姿态性宣布。 |

| 公司现金水位与财务结构 | 库藏股需耗用大量现金。若企业同时面临负债压力或自由现金流偏弱,大规模买回可能削弱财务弹性。需观察公司是否具备足够偿债与营运能力。 |

| 库藏股后续用途是否明确 | 若买回后用于员工激励、策略合作或特定资本运作,通常代表公司有长期规划。用途长期未说明,则可能显示买回缺乏策略性。 |

5.常见问题FAQ

Q1:库藏股会不会造成股权稀释

不会。库藏股是公司买回股份并自行持有,不属于市场流通的股数,因此不会造成股权稀释。

相反,由于流通在外股数减少,现有股东的持股占比相对提高。只有在公司重新释出库藏股或另外发行新股时,才会产生稀释效果。

Q2:库藏股可以拿来再卖吗

可以。企业持有库藏股后,依规定可在未来重新出售、转让或作为员工奖酬。

若市价高于买回成本,公司再次出售时甚至可能产生收益。然而再出售也会增加市场流通股数,因此可能影响市场的股价反应。

Q3:库藏股买回后需要多久内处置

依市场法规而定,但多数市场规定库藏股需在一定期间内完成处置,例如注销、转让或用于激励计划。

企业若长期持有库藏股但未有明确用途,投资人应观察其背后原因,因为这可能代表公司缺乏资本运用方向或刻意维持股价。

Q4:库藏股和股票回购计划是同一回事吗

两者概念相近但不完全相同。股票回购(Share Repurchase)指公司宣布将买回股份的行为,而库藏股(Treasury stock)则是买回后正式成为公司持有的股份。

换言之,回购是行为,库藏股是结果。新手常将两者混为一谈,但理解其差别有助于判读公告内容。

Q5:个人投资人可以从哪里查到库藏股资讯

投资人可在公司法规公告平台、法说会简报、年度报告或财报附注中查看库藏股相关资讯,其中包含买回目的、执行期间、买回数量、价格区间以及后续用途。

定期追踪这些资料有助判断企业资本策略与管理层决策方向。

6.结语

库藏股买回是企业调整资本结构、管理市场预期与提升资金效率的重要财务工具。

它不一定是利多,也不是单纯的股价支撑手段,而是一项需要结合企业现金流、产业环境、公告目的与后续用途来综合解读的财务行为。

对投资人而言,真正关键并不是买回本身,而是企业「为什么买回」与「买回后如何运用」。

只要能掌握库藏股的本质、观察公告资讯并理解其可能带来的短期与长期影响,就能在投资判断上更精准地掌握企业资本策略与市场反应,建立更全面的基本面分析能力。

延伸阅读

Titan FX 交易策略研究所。专注于外汇(FX)、商品(原油、贵金属、农产品)、股票指数、美股、加密资产等广泛金融商品的投资者教育内容制作。

主要来源(按类别)

- 会计・财务指标: EPS/ROE/BVPS 等一般会计・财务分析公开知识

- 企业资本政策: 股票回购(库藏股)相关一般公开知识

- 投资判断: 基本面分析一般教育资料; Titan FX 平台公开信息