PSR(股价营收比)

在挖掘潜力成长股的过程中,许多美股新手最先接触到的工具就是本益比(P/E)。然而面对初期研发成本极高、尚未稳定获利的新创企业或科技巨头时,本益比常因净利为负而失去参考价值。这时 股价营收比(P/S Ratio) 就成为不可或缺的估值工具。它能跳过波动剧烈的利润,直接衡量企业的营收规模与市场扩张速度,帮助投资人找出被低估的明日之星。

无论是分析高成长科技股,还是评估 SaaS、新创公司,掌握 股价营收比(P/S Ratio) 都能让你在本益比失效时,依然拥有清晰的估值参考。本文将由浅入深,带你从计算方式、与 P/E 和 P/B 的比较,到实战筛选潜力股,一次学会如何善用这个重要指标。

- 股价营收比(P/S Ratio)= 公司总市值 ÷ 总营收,反映市场为每一元营收愿意支付的价格

- 在净利为负或波动剧烈时 P/E 失效,P/S 改以营收衡量,是 SaaS、云端等高成长科技股的核心估值工具

- 合理区间随产业差异极大:SaaS 5–12 倍、电商 1.5–6 倍、制造业 1–4 倍、传统零售 0.5–2.5 倍

- 必须与毛利率、营收增长率、营运现金流并用,避免「赔本换营收」造成的低 P/S 陷阱

- 与 P/E、P/B 互补,建立估值工具箱,提升成长股价值判断的精准度

1. 什么是股价营收比(P/S Ratio)? P/S 比怎么看与核心意义

股价营收比(Price to Sales Ratio,简称 P/S Ratio 或 PSR)是用来衡量公司股价与营收之间关系的估值指标。它告诉投资人,市场目前愿意为公司每一元营收支付多少钱。

从概念上来看,P/S 是站在「营收」这个最基础的经营成果上,去观察市场如何定价一间公司。由于营收通常比净利更稳定,也较不容易受到会计处理影响,因此在分析成长型企业时具有高度参考价值。

这个指标的核心意义在于,它反映了市场对企业未来成长潜力的预期。如果一家公司拥有高成长性与高毛利模式,市场通常愿意给予较高的 P/S 倍数;反之,若营收缺乏扩张动能,P/S 往往会处于较低水准。

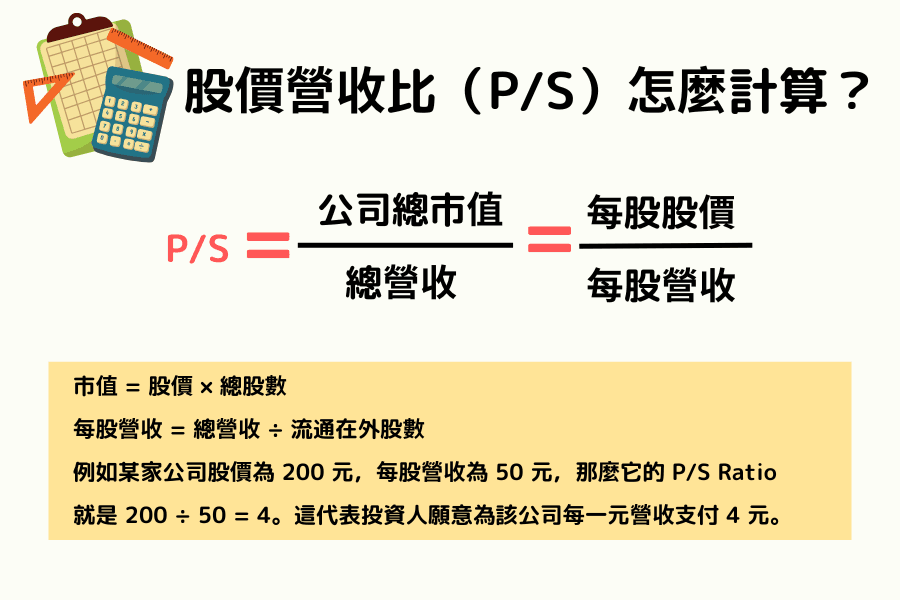

2. 股价营收比(P/S)怎么计算?简单公式一次学会

P/S 的计算逻辑非常简单,主要有两种方式,得出的结果会是一致的。

公式方式1:总体市值法

P/S = 公司总市值 ÷ 总营收

其中:市值 = 股价 × 总股数

公式方式2:单一股价法

P/S = 每股股价 ÷ 每股营收

其中:每股营收 = 总营收 ÷ 流通在外股数

例如某家公司股价为 200 元,每股营收为 50 元,那么它的 P/S Ratio 就是 200 ÷ 50 = 4。这代表投资人愿意为该公司每一元营收支付 4 元。

这个数字本身没有绝对高低,需要放在产业背景与公司成长性中解读。计算时建议使用最近四季(Trailing Twelve Months,滚动追踪 12 个月)或最近一年的营收数据,这样能更真实反映公司目前的营运规模。

3. 为什么 P/S Ratio 不可或缺? P/S vs P/E vs P/B 核心大对决

在复杂的选股流程中,P/S 比之所以具备独特地位,是因为它补足了其他传统指标在特定场景下的盲点。

维度1:当本益比(P/E)失灵时(亏损企业的救星)

许多美股高成长科技股在早期阶段会将所有赚来的钱重新投入研发(R&D)与市场开发,导致净利为负数。此时 本益比(PER,P/E) 指标会显示为无意义的负值,让投资人无法判断股价是否合理。 P/S 指标则不受获利与否的影响,只要公司有营收进账,就能提供一个可参考的估值基准。

维度2:营收的「真实性」与「稳定性」

本益比(P/E) 中的利润非常容易受到会计准则的调整、一次性支出、税务减免或是折旧政策的干扰,这导致净利可能在单一季度出现剧烈波动。

相比之下,营收要造假的难度更高,且数据表现通常比净利更平稳。这让 P/S 比在判断景气转折时,往往比 P/E 具备更好的稳定性。

维度3:资产含金量的判断

在软件服务(SaaS)或网络服务盛行的现代,许多公司的价值来自于品牌、数据或演算法,而非实体的厂房或土地。这类轻资产公司在 股价净值比(PBR,P/B) 要求的账面价值(Book Value)通常很低,导致 P/B 指标异常偏高而失去参考意义。

P/S 则能精确捕捉到这些轻资产公司通过软件服务所创造出的强大吸金能力。

综合对比表:三大估值指标核心差异

| 对比项目 | P/S(股价营收比) | P/E(本益比) | P/B(股价净值比) |

|---|---|---|---|

| 核心逻辑 | 愿意为每 1 元营收付多少钱 | 愿意为每 1 元利润付多少钱 | 愿意为每 1 元资产付多少钱 |

| 计算方式 | 市值 ÷ 总营收 | 市值 ÷ 净利 | 市值 ÷ 股东权益 |

| 最适合场景 | 高成长新创、尚未获利的科技股 | 获利稳定的成熟型企业、传产股 | 金融业、房地产业、重工业 |

| 主要限制 | 无法反映成本支出与负债风险 | 不适用亏损企业且易受会计调整 | 无法评估轻资产或智财权价值 |

| 数据来源 | 损益表中的营业收入 | 损益表中的每股盈余(EPS) | 资产负债表中的股东权益 |

4. 实战教学:如何利用 P/S Ratio 筛选美股潜力成长股?

学会计算股价营收比(P/S Ratio)之后,真正关键在于如何将它转化为可操作的选股逻辑。通过结构化的分析流程,可以有效避免只看单一数值而产生误判,并更精准地找出具备成长潜力或被低估的公司。

分析步骤1:估值是否合理(P/S 合理区间)

在评估股价营收比时,第一步是确认目前的估值位置,而不是直接判断数字高低。

同业横向比较

不同产业的商业模式、毛利率与成长特性差异极大,因此 P/S Ratio 的合理范围也天差地别。不能单纯用同一个数字去衡量所有公司,否则很容易出现严重误判。

举例来说,高毛利且具备规模效应的软件公司,市场愿意为其每一元营收支付较高金额;反之,毛利较薄、竞争激烈的传统产业,P/S 通常会被压在较低水准。以下是市场上常见的产业 P/S 合理区间参考(请注意,这仅为大致基准,实际仍需搭配公司个别成长性判断):

| 产业类型 | 常见 P/S 区间 | 特性与说明 |

|---|---|---|

| SaaS / 软件科技 | 5–12 倍(高成长可达 15–30+ 倍) | 高毛利、高成长特性明显。成长率越高,市场愿意给予越高倍数。 |

| 电商 / 网络零售 | 1.5–6 倍(高成长平台可更高) | 成长快速但竞争激烈,毛利率与获利能力影响很大。 |

| 制造业 | 1–4 倍 | 毛利较低,较重视资产与稳定现金流。 |

| 传统零售 | 0.5–2.5 倍 | 成长有限,重视营运效率与实体通路。 |

在进行同业比较时,建议优先参考同产业内的中位数或相似成长阶段的公司。

历史纵向比较

观察公司过去 3到5 年的 P/S 区间。如果目前 P/S 明显低于历史平均,但营收成长并未出现下滑,可能代表市场预期转弱,也可能出现估值被低估的机会。

分析步骤2:营收品质是否支撑估值(基本面验证)

P/S Ratio 衡量的是市场对营收的定价,但能否支撑这个估值,取决于营收的品质与持续性。因此最好和其他指标一起使用,才能提高准确度:

-

搭配毛利率:当 P/S Ratio 偏高时,需同步观察毛利率是否维持在产业平均之上。稳定或提升的毛利率,代表公司具备定价能力,营收具有转化为利润的潜力。

-

搭配营收成长率:若 P/S 持续上升,但营收成长率开始放缓,代表市场预期可能过于乐观,需留意估值修正风险。反之,若营收持续加速,较高的 P/S 可能具备合理性。

实战筛选建议

新手可以按照以下步骤建立简单的筛选清单:

- ①. 先找出 P/S Ratio 低于产业中位数或低于自身历史平均的公司。

- ②. 再确认毛利率优于产业平均,且过去三年营收成长率维持正数。

- ③. 最后检查营运现金流是否为正,避免纯粹烧钱的成长股。

通过这种方式,P/S Ratio 就能从一个单纯的数字,变成帮助你找出潜力股的实用工具。

5. 常见 FAQ:P/S 指标判读细节、陷阱与局限

Q1:P/S 比低于 1 代表绝对便宜吗?

答案是不一定。过低的 P/S 可能反映出市场对该公司未来的担忧,例如产品竞争力丧失或是营收可能出现萎缩。低 P/S 必须搭配稳定的营收成长趋势来看才有意义,否则容易掉入价值陷阱。

Q2:P/S 指标有哪些判读陷阱?

陷阱1:忽略成本负担

营收高并不代表公司最终能赚到钱。如果一家公司为了换取营收而进行大量的补贴或恶性削价竞争,P/S 指标会显得很诱人,但实际上却是赔本赚喊声。

陷阱2:忽略债务压力

P/S 只看营收,不考虑公司的债务结构。如果公司虽然营收高,但背负了难以承担的利息支出,财务安全性依然存疑。

Q3:什么时候该完全舍弃 P/E 改看 P/S?

当你研究的公司处于产业爆发初期,且公司目前正专注于抢夺市占率而非追求短期净利时(例如早期的云端运算公司),P/S 比会是更具备前瞻性的指标。

Q4:如果营收一直在涨,但 P/S 一直掉,代表什么?

这通常代表两种相反的情况:

- 股价被低估(好消息):营收增长速度大于股价涨幅,代表公司的「性价比」正在提升,可能出现了被市场忽略的进场点。

- 市场预期降温(坏消息):虽然营收在涨,但市场预期未来的成长将放缓,或对其「利润质量」产生怀疑(例如赔钱换营收),因此调降了估值倍数。

建议同步检查毛利率,若利润率稳定则低估几率高;若利润率下滑,则需小心估值修正。

6. 总结:建立你的美股估值工具箱,善用 P/S Ratio

股价营收比(P/S Ratio)是一个以营收为基础的估值指标,特别适合用来评估尚未获利或获利不稳定的成长型公司。

重点整理:

- P/S 代表市场对营收的定价

- 适合用于科技股与成长股

- 需搭配毛利率与增长率解读

- 不可单独使用,避免误判

P/S Ratio 虽然无法完全取代市盈率(P/E),但在特定情境下能提供更前瞻性的观察角度。

当你将 P/S 与其他指标(如 P/E、P/B)结合使用,就能建立一套更完整且实用的估值工具箱,帮助你在投资决策中更理性判断企业价值。

延伸阅读

- 本益比(PER, P/E) — 获利稳定的成熟企业常用估值指标

- 股价净值比(PBR, P/B) — 金融、地产等资产型企业的补充估值

- 每股盈余(EPS) — 每股获利能力的核心指标

- 损益表(Income Statement) — 营业收入・净利等财务数据来源

- 资产负债表(Balance Sheet) — 公司资本结构与资产配置概观

- 成长股(Growth Stock) — 高成长企业的选股逻辑与筛选方式

Titan FX 的金融市场研究与调查团队。涵盖外汇(FX)、商品(原油、贵金属、农产品)、股价指数、美股、加密资产等广泛金融商品,为投资人制作教育内容。

主要来源(按类别)

- 官方资料・监管机构 / Official data and regulators: U.S. SEC EDGAR — 上市公司 10-K / 10-Q 财务披露; FASB (U.S. GAAP) / IFRS — 会计处理准则; NYSE / NASDAQ — 公开市场上市规范

- 企业・产业资料 / Companies and industry sources: 各上市公司年报・季报・IR Page; CFA Institute — 估值方法论研究; S&P Global / FactSet — 同业 P/S 中位数资料

- 媒体・研究参考资料 / Research, media and reference sources: Bloomberg、Reuters、Financial Times、Wall Street Journal; NYU Stern Damodaran Online — 估值方法与历史 P/S 资料库; Morningstar — 美股估值分析