PBR(市净率)

同样一家公司,市场愿意用它帐面资产的几倍价格买进?这个问题的答案,就藏在「股价净值比(PBR)」里。

本文将从 PBR 的定义与计算公式开始,解析数值的意涵与产业差异、与其他估值指标的比较,以及使用时的限制与重点。

- PBR(市净率):衡量股价相对于每股净值的倍数,是从「资产面」判断股价高低估的估值指标。

- 计算方式:PBR = 每股股价 ÷ 每股净值;数值代表市场愿意用账面价值的几倍买进股票。

- 数值解读:PBR < 1 可能低估、≈ 1 合理、> 2 偏高;但低 PBR 不等于便宜,须确认公司体质。

- 产业差异:金融、钢铁等重资产与景气循环股适合用 PBR;科技、品牌股 PBR 偏高属正常。

- 搭配使用:PBR 应与 PER、ROE、EPS 等指标及历史/同业比较并用,避免单一指标误判。

1. PBR 是什么?定义与意涵

市净率(Price to Book Ratio)是投资分析中用来衡量公司股价相对于账面价值的倍数的指标。常见的英文缩写包括 PBR、PB、P/B、PB ratio,皆代表同一概念,只是表达方式不同。

PBR 用来回答一个核心问题:「市场愿意用多少价格购买公司每 1 元账面资产?」

因此,它属于资产面估值指标(Asset-based Valuation Metrics),能帮助投资人从资产结构的角度判断股价是否合理。

在财务分析中,PBR 与市盈率(PER)及市销率(PSR)并列,是最常见的三大相对估值指标。

它不仅能反映市场对公司资产报酬能力的信心,也能显示市场对企业长期稳定度的看法。

举例来说:

- 若一家金融股长期 PBR 约为 1 倍,代表市场普遍认为其股价等于账面净值,属于合理估值。

- 若另一家公司 PBR 升高至 3 倍,则可能代表市场预期其拥有品牌优势、技术壁垒或未来成长潜力。

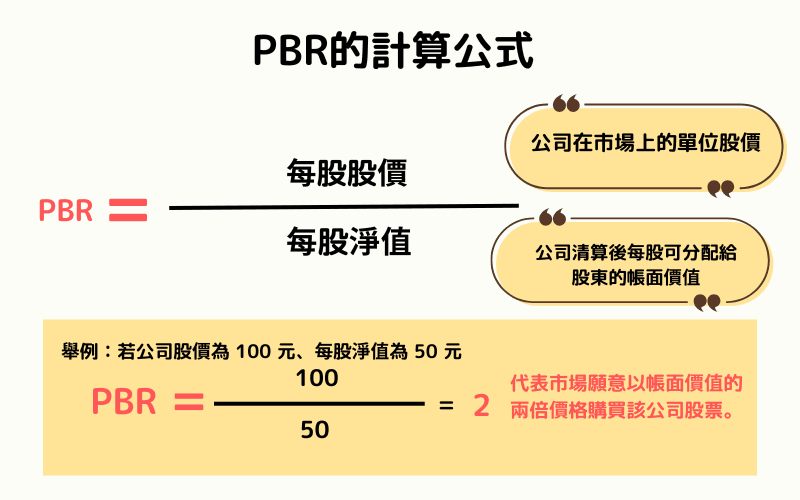

2. PBR 的计算方式与范例

市净率(PBR)用来衡量股票市场价格与公司账面价值的关系,其核心在于比较「股价」与「每股净值(BVPS 或 BPS)」的比例。

计算公式

PBR = 每股股价 ÷ 每股净值

其中:

- 每股股价:公司在市场上的单位股价。

- 每股净值(Book Value per Share, BVPS / BPS):代表公司清算后每股可分配给股东的账面价值。

每股净值 =(公司总资产 - 总负债) ÷ 流通在外股数

单位为「倍」,表示市场股价是公司账面净值的几倍。

范例说明

假设某公司每股净值为 50 元:

| 股价 | 市净率(PBR) | 解释 |

|---|---|---|

| 25 元 | 0.5 倍 | 股价低于账面价值,可能被低估 |

| 50 元 | 1 倍 | 股价等于账面价值,合理估值 |

| 100 元 | 2 倍 | 股价高于账面价值,代表市场给予溢价 |

例如:若公司股价为 100 元、每股净值为 50 元:

PBR = 100 ÷ 50 = 2

代表市场愿意以账面价值的两倍价格购买该公司股票。

掌握公式与实例后,下一步便是学会如何根据 PBR 数值判断股票的高低估情况。

3. PBR 数值的解读与投资意涵

市净率(PBR)的高低反映了市场对公司资产价值与未来获利能力的信心程度。不同的 PBR 区间,代表市场在不同阶段对企业的评价方向。以下表格整理了常见的判读基准:

| PBR 区间 | 市场含义 | 投资人解读 |

|---|---|---|

| PBR < 1 | 股价低于账面价值 | 可能被低估,潜在买点,但须确认公司体质是否健康 |

| PBR ≈ 1 | 股价接近账面价值 | 属合理估值,资产价值对股价有支撑作用 |

| PBR > 1 | 市场给予溢价 | 代表投资人看好成长性、品牌力或获利稳定度 |

| PBR > 2 | 高估值阶段 | 可能过热或反映未来预期,需审慎评估溢价合理性 |

投资含义

低 PBR 不等于便宜

有些公司 PBR 长期低于 1,原因可能是产业衰退、获利不稳定或资产报酬率偏低。

因此在判断「低估」时,必须确认公司体质与资产质量。

高 PBR 不代表泡沫

若企业具有强劲的品牌价值、技术领先优势或稳定的高 ROE(股东权益报酬率),市场自然愿意给予更高溢价。

产业差异影响显著

不同行业的合理 PBR 区间差异很大。

例如金融与钢铁等重资产产业,PBR 通常在 0.8–1.5 倍;而科技或品牌导向企业,PBR 常超过 3 倍以上。

需结合历史与比较分析

评估一家公司是否被低估,应与其自身历史平均值或同业平均 PBR 比较,才能判断当前股价处于高估或低估区间。

总结来说,PBR 的数值不是绝对判断股票贵或便宜的工具,而是理解市场评价与企业价值落差的窗口。

只有在结合产业背景、财报数据与历史趋势的前提下,PBR 才能真正发挥投资分析的参考价值。

解读要点:

- 低 PBR 不代表绝对便宜,可能是市场对企业前景悲观。

- 高 PBR 不一定代表泡沫,可能反映品牌、技术、或垄断优势。

- 评估时应结合产业特性、公司基本面与历史平均值。

4. PBR 的应用与选股策略

市净率(PBR)不仅是一个估值指标,也是一种能帮助投资人筛选潜在投资标的的分析工具。通过不同的比较方式与产业应用场景,投资者可以从资产价值的角度寻找具备「低估潜力」或「稳健溢价」的股票。

适用产业

PBR 特别适合用来评估下列几种类型的企业:

- 景气循环股:例如钢铁、航运、水泥、汽车等行业。这些公司获利随景气波动剧烈,市盈率在衰退时常失真,因此以 PBR 衡量更为合理。

- 重资产产业:包含制造业、能源业与金融业等。此类企业的资产规模与生产设施具有真实可计价的账面价值,PBR 能更准确反映公司资产与市价之间的关系。

- 获利不稳定或亏损公司:当每股盈余(EPS)为负时,市盈率无法使用,而 PBR 仍可通过资产面估值提供参考。

比较方式

与自身历史 PBR 比较

观察公司 3–5 年的历史 PBR 区间。若一家公司过去平均 PBR 为 2 倍,而现值仅为 1.2 倍,可能代表股价被低估。反之,当 PBR 明显高于历史平均,则市场可能预期该公司进入成长期或估值偏高。

与同产业公司比较

同一产业中,PBR 的差异可揭示市场对公司资产报酬率(ROA、ROE)或经营风险的不同评价。一般而言,体质健全、获利稳定的公司会享有较高的 PBR,而获利能力弱或波动大的公司则被给予较低评价。

与整体市场平均比较

可作为宏观参考,用来判断整体市场估值是否过热或偏低。例如当大盘平均 PBR 高于历史中位数时,市场可能处于高估阶段;反之,若整体市场 PBR 低于长期平均值,可能代表市场估值偏低,投资机会增加。

综上所述,PBR 在选股策略中的重点并非「找最低数值」,而是通过历史比较、产业分析与基本面验证,判断当前价格是否合理。真正有效的 PBR 应用,是将其视为一种辅助判断工具,搭配其他估值指标与财务比率,建立多层次的投资决策依据。

5. PBR 与其他估值指标的比较

在股票估值分析中,PBR(市净率)、PER(市盈率)与 PSR(市销率)是最常见的三大相对估值指标。三者的重点不同,观察角度也各自侧重。PBR 侧重资产价值面,PER 强调盈利能力,而 PSR 则着重于成长潜力。

| 指标 | 公式 | 适用产业 | 着重面向 | 核心意涵 |

|---|---|---|---|---|

| PBR(Price to Book Ratio) | 股价 ÷ 每股净值 | 景气循环、重资产产业 | 资产价值 | 衡量市场对公司账面资产的评价与信心 |

| PER(Price to Earnings Ratio) | 股价 ÷ 每股盈余(EPS) | 稳定获利产业 | 盈利能力 | 反映市场对未来获利的预期与回本时间 |

| PSR(Price to Sales Ratio) | 股价 ÷ 每股营收 | 新创、高成长公司 | 营收规模 | 衡量市场对公司营收成长的信心 |

各指标的适用场景

- PBR(市净率):适合用于资产密集、固定资产比重高的公司,例如银行、钢铁、航运业。

- PER(市盈率):用于获利稳定、盈余持续增长的企业,如科技龙头、品牌消费品公司。

- PSR(市销率):适合尚未稳定获利的新创企业或高成长产业,如云端服务或电动车公司。

比喻理解

- P/E 看「赚钱力」:衡量公司获利能力。

- P/B 看「资产值」:观察市场对公司账面价值的评价。

- P/S 看「营收规模」:评估市场对营收扩张与成长性的信心。

总体而言,这三种估值工具各有侧重,并非互斥,而是互补关系。实际应用上,投资人应依据产业特性、公司阶段与财务结构,灵活搭配使用,以获得更全面的估值判断。

6. 关于 PBR 的常见问题(FAQ)

Q1:PBR 与 PER 有什么不同?应该看哪一个?

PBR(市净率)从「资产面」衡量股价相对于每股净值的倍数;PER(市盈率)则从「获利面」衡量股价相对于每股盈余的倍数。资产庞大、获利波动大的产业(如金融、钢铁、航运)较适合用 PBR;获利稳定的企业(如品牌、科技龙头)较适合用 PER。实际上两者互补,最好同时参考,并结合 ROE 一起判断。

Q2:PBR 低于 1 倍就代表便宜、可以买进吗?

不一定。PBR < 1 代表股价低于每股账面净值,理论上像是「打折」,但长期低于 1 往往反映市场对公司前景的悲观,例如产业衰退、获利不稳或资产报酬率偏低,也就是所谓的「价值陷阱」。判断是否真的低估,必须结合公司体质、ROE、产业趋势与历史平均 PBR,而非只看数字。

Q3:为什么不同产业的合理 PBR 差异那么大?

PBR 反映市场对「账面资产」的评价,而各产业的资产结构与获利模式不同。重资产产业(金融、钢铁、航运)有大量可计价的实体资产,PBR 通常落在 0.8–1.5 倍;轻资产、品牌或技术导向的企业(科技、消费品)价值多来自无形资产与成长预期,PBR 常超过 3 倍。因此 PBR 只有在「同产业内」或「与自身历史」比较时才有意义。

Q4:公司亏损时还能用 PBR 估值吗?

可以,这正是 PBR 的优势之一。当企业每股盈余(EPS)为负时,市盈率(PER)会失效,但只要公司仍有正的每股净值,PBR 依然能从资产面提供估值参考。不过持续亏损可能侵蚀净值,使用时仍须留意资产质量与亏损是否会延续。

Q5:想用 PBR 筛选的股票,可以在 Titan FX 交易吗?

可以。Titan FX 提供美股与主要股价指数的差价合约(CFD),投资人完成 PBR 与基本面分析后,可在平台上交易相关美股或指数 CFD。提醒:CFD 属杠杆商品,须做好风险控管,并搭配技术分析确认进出场时机。

7. 结语

PBR 是理解企业资产价值与市场评价落差的重要工具。它揭示了投资人愿意为公司账面价值支付的溢价程度,也反映市场对企业成长与稳定性的信心。

在实际应用中,投资人应结合产业特性、历史数据与其他估值指标(如 ROE、PER、现金流等),从多面向综合判断企业的真实价值。PBR 并非决策依据,而是一个帮助理解市场与企业价值关系的窗口。

总结一句话: PBR 能让你看见企业的价值,但是否值得买入,还要看它「为什么值」。

延伸阅读

Titan FX 的金融市场研究与调查团队。涵盖外汇(FX)、商品(原油、贵金属、农产品)、股价指数、美股、加密资产等广泛金融商品,为投资人制作教育内容。

主要来源(按类别)

- 估值理论・教科书:Benjamin Graham & David Dodd《Security Analysis》;Aswath Damodaran《Valuation》资产估值章节

- 财务数据:各国证券交易所公开财报、公司年报(资产负债表之股东权益与净值)

- 市场数据:Titan FX 美股与股价指数行情、主要财经数据库之 PBR 统计