Stock Par Value(股票面额)

股票面额(Stock Par Value,面值)是公司在发行股票时于章程中设定的名目价值,主要用于股本与资本结构的会计计算,与市场股价并无直接关系。

股票面额(Stock Par Value)虽为会计上的技术性设定,但其在股本计算、公司资本结构以及股票发行制度中,扮演极为关键的角色。

随着公司法修法与国际资本市场的演进,面额制度亦展现出多元与弹性化的趋势。

本文将深入解析股票面额的定义、计算逻辑、与股价及净值的关系,并比较「有面额」与「无面额」股票的制度差异,协助读者建立清晰的基本观念,进一步提升对企业股本与资本运作的理解。

- 定义:发行时章程设定的名目价值,与市价无直接关系

- 与股价的差异:面额是会计名目、股价反映市场供需

- 与净值的差异:净值=股东权益/股数,面额固定不变

- 有面额 vs 无面额:多数市场已转向无面额(No-par)制度

- 用途:股本(资本额)计算与公司资本结构的基础

- 股票面额(Stock Par Value)的定义与资本账上的角色

- 公式:股本 = 发行股数 × 面额,附具体例

- 面额为何与市价、每股净资产(BPS)几乎独立

- 面额股票 vs 无面额股票:各国制度差异

- 投资判断上的定位:面额是历史概念,现代用 PER/PBR/ROE

1. 股票面额的定义与股本计算

股票面额(Stock Par Value)是每股股票所标示的固定金额,作为公司股本计算的依据。虽然与股价无直接关联,但在会计与资本结构中扮演基础性角色。

股票面额是什么?

股票面额是在公司发行股票时所设定的金额,通常以「每股」为单位,例如每股 1 元或 10 元。这个金额是法定上的出资认定标准,用于界定股东对公司资本的原始投入。

- 面额是公司章程明定的数值,不会随市场价格变动。

- 与投资者买进股票的价格(即股价)无直接关系。

如何计算股本?

公司股本即为所有已发行股票的面额总和,基本公式如下:

股本 = 发行股数 × 股票面额

范例说明:

假设某家公司股本为新台币 5,000 万元,面额为每股 5 元,则其发行股数为:

5,000 万元 ÷ 5 元 = 1,000 万股

这笔「股本」金额会显示于财报的资本项下,是判断公司股权结构与融资基础的重要依据。

2. 股票面额的变动与市场影响

虽然股票面额本质上属于会计性质的数值,但在实务上,公司可能因资本策略调整而修改面额设定,进而影响股票总数、股价观感与市场参与门槛。

台湾股票面额制度的演变

在 2014 年以前,台湾大多数股份有限公司采固定面额制度,常见面额为每股 10 元。此制度虽具一致性,但在某些资本规划上较不具弹性。

自 2014 年 1 月起,依《公司法》修法,新创公司可依实际需求自由设定面额(例如 1 元、5 元),甚至采用无面额制度,让企业在资本运作上更具灵活性。

实务范例:

某台湾科技公司原采每股 10 元面额,为提升股票流通性,决议进行股票拆分,将面额调降至 2 元,使股数增加、每股价格下修,吸引中小投资者参与。

国际市场的面额弹性设计

在美股等成熟市场,面额设计更加多元与弹性,甚至有趋近于零的极低面额案例。

- 例如:苹果公司(Apple Inc., AAPL)的普通股面额仅为 0.00001 美元,属象征性设置,主要目的在于建立法律结构。

- 此类极低面额设计,有助企业轻松进行股票拆分、配股发行等操作,避免面额对后续融资造成约束。

3. 股票面额与股价及净值的关系

股票面额在会计上具有制度性意义,但它与股票的市场价格(股价)与每股净值(净值)无直接连动关系。理解此区分有助于投资者避免误解面额与投资价值之间的关系。

关系1:股票面额与市场股价无直接关联

股票面额只是公司于发行时设定的会计基准,而股价反映的是市场参与者对公司未来营运、基本面与成长潜力的综合评估。因此,两者常呈现极大差距。

- 示例:某上市公司每股面额为 10 元,但若其盈利能力低、市场前景不明,股价可能仅剩 5 元;相反,若该公司基本面稳健、具高成长性,股价可能达到 100 元或更高。

关系2:股票面额不等于每股净值(Book Value Per Share)

股票净值(又称每股账面价值)是公司总资产扣除总负债后,平均分配至每一股所代表的实际净值。面额虽作为股本计算依据,但与公司实际财务状况并无直接关联。

-

计算逻辑: 每股净值 =(资产总额 − 负债总额)÷ 流通在外股数

-

示例:某公司每股面额为 1 元,但因资产充沛且负债少,每股净值可能高达 20 元;反之,若财务杠杆高、资产缩水,则每股净值甚至可能为负值。

投资建议:股价与净值、基本面指标如每股收益(EPS)、资产收益率(ROA)等,才是评估企业价值与投资机会的核心依据,而非单一的股票面额。

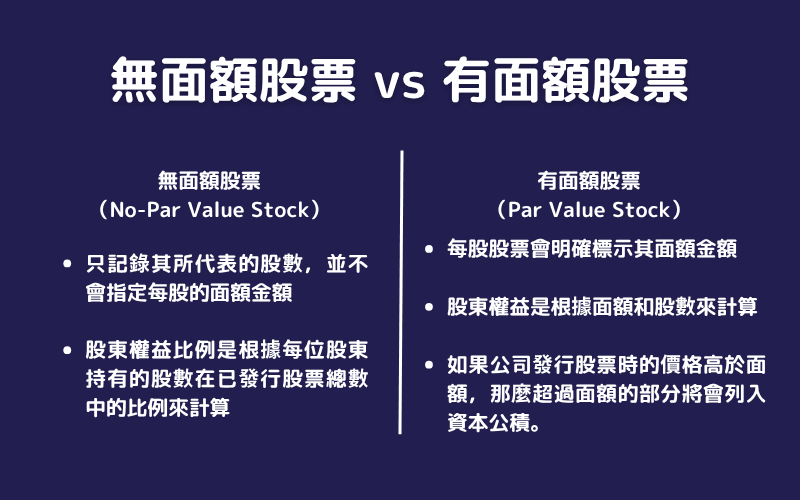

4. 无面额股票与有面额股票的差异

股票依是否设定固定面额,可分为「无面额股票」与「有面额股票」。两者在公司资本结构、发行弹性与股东权益计算方式上皆有所不同。

无面额股票(No-Par Value Stock)

无面额股票是指未明确标示每股固定面额的股票。这板块票仅记录发行股数,并不载明每股金额。

- 权益计算方式:股东权益按持股比例分配,不以每股面额为依据。

- 会计处理:募集资金全数记入股本,或依公司会计政策部分列为资本公积。

- 发行优势:

- 发行弹性大,可依市况调整定价与结构。

- 减少面额设定争议,符合现代资本市场多元需求。

范例:某家美股新创企业发行无面额普通股,根据市场接受度自由订价,强化募资效率。

有面额股票(Par Value Stock)

有面额股票则在每股上明确标示固定面额(如每股 1 元或 10 元),常见于传统公司章程制度。

- 权益计算方式:公司股本为面额 × 发行股数,发行价格高于面额的部分则列为资本公积。

- 法律与会计用途:面额作为法定出资依据,适用于资本额门槛与章程规范。

- 常见情境:

- 较适用于成熟企业、法规需揭示资本结构的市场。

范例:某公司发行面额为 5 元的股票,若投资者以每股 15 元购入,则其中 10 元列为资本公积。

5. 股票面额常见问题解答

Q1. 股票一定要有面额吗?

不一定。依不同国家公司法规定,公司可选择发行有面额或无面额股票。在台湾,自 2014 年修法后,企业可自行决定是否采用固定面额;在美国,则多数公司采用无面额制度以增加资本操作弹性。

Q2. 公司面额订越高,是否代表公司实力越强?

未必。面额仅是法律与会计上的技术性数值,与企业实际的财务状况、经营绩效或股票市值没有直接关联。许多大型企业的面额极低,市值却相当庞大。

Q3. 如果股票面额低,是否比较容易吸引投资者?

面额本身并不影响投资吸引力,但若公司通过股票拆分降低每股价格,可能有助提升一般投资者的参与意愿。然而,实际投资评估仍应依据基本面与产业前景。

Q4. 股票面额可以任意更动吗?

不能。股票面额的调整需遵循公司章程与当地公司法规定,并经股东会决议。常见的调整情况包括股票拆分(降低面额)与股票合并(提高面额),目的多为调整股价结构或资本重整。

Q5. 发行价格高于面额的差额去哪了?

当公司发行价格高于股票面额时,超出部分会记入「资本公积」,作为保留盈利以外的股东权益。这笔资金未必可自由使用,但可用于增资发股、填补亏损或转增资本等用途。

Q6. 面额设定会影响公司未来增资或减资吗?

会。面额的高低会影响每股代表的股本比例,进而影响增减资时的股数调整与会计处理。例如,高面额设定下的减资操作会更精简;低面额则可能需要发行较多股数以达成相同资本目标。

6. 总结

股票面额虽然不直接决定股价或企业的投资价值,却是公司资本架构中不可或缺的基本概念。从股本的计算方式,到有面额与无面额制度的实务差异,面额所承载的法律与会计意涵,对企业设立、增减资、甚至投资者权益分配都有深远影响。

在现代资本市场中,股票面额的角色正逐渐转向制度性与工具性用途。无论是台湾企业因应法规放宽而调整面额策略,还是国际上市公司采用极低或无面额设计以提升灵活性,皆反映了市场对资本结构弹性的高度重视。

因此,理解股票面额,不仅有助于看懂财务报表与公司章程,更能让投资者从制度层面掌握企业资本运作逻辑,强化长期投资决策的基础。

延伸阅读

Titan FX 交易策略研究所。涵盖外汇、商品(原油、贵金属、农产品)、股票指数、美股、数字资产等多元金融商品,提供投资者具实务深度的教育内容。

主要来源