央行购金如何影响黄金走势:结构性买盘、中期机制与 XAU/USD 交易全解析

近年来,随着全球央行持续增加黄金储备,黄金在金融市场中的角色已不再只是避险资产,而是逐步成为具备结构性支撑的核心商品。在这样的背景下,金价的波动逻辑、回调节奏与中期走势,也与过去明显不同。

对交易者而言,理解「央行购金如何改变市场结构」固然重要,但更关键的是:如何在这样的行情环境中,选择合适的交易方式,并有效参与黄金价格的多空波动。

本文将从央行购金的背景出发,说明其对金价的中期影响,并进一步介绍通过 Titan FX 交易黄金 CFD(XAU/USD) 的实际方式,协助你将宏观趋势转化为可执行的交易行动。

- 结构性买盘:全球央行连年净买黄金(2025 年第三季官方储备逾 36,000 吨),形成不以短期价格为依据的长期买盘。

- 对金价的影响:央行购金不主导日内行情,但会吸收可流通供给、限制回调幅度,使中期走势更具方向性与延续性。

- 储备动机:分散对单一货币的依赖、维持实质购买力、降低地缘政治与制裁风险、强化货币信用。

- 储备格局:美、德、义、法等占比逾 75%;中、日占比仅约 7~8% 但持续增持,土耳其、波兰、印度等新兴市场增量明显。

- 交易应用:可通过 Titan FX 黄金 CFD(XAU/USD)参与多空,并善用低点差、杠杆弹性与金银比、挂单未平仓等工具执行策略。

1. 为何央行持续增加黄金储备?

近年来,黄金在全球金融体系中的角色,正出现一项结构性的转变。即使在升息循环、美元走强或市场风险偏好快速切换的环境下,金价的回调幅度与持续时间,仍明显受到限制,并多次在高位区间完成整理后重新走高。

这种现象,已难单纯以短期避险需求或投机资金流动来解释,其背后更核心的力量,来自全球央行持续扩大黄金储备所形成的结构性买盘。

与一般投资人不同,央行并非以价格波动或短期报酬为决策依据,而是基于金融体系安全、官方储备稳定性与主权风险管理等长期考量进行配置。

正因如此,央行的购金行为不会主导日内或短线行情,却会深刻影响黄金市场的供需结构,并逐步改变金价在中长期中的运行方式。

央行为何持续增加黄金储备

从官方储备管理的角度来看,央行购金并非单一事件,而是多项结构性因素长期累积的结果。这些动机并非短期政策调整,而是反映全球金融秩序与风险认知的变化。

- ▸分散对单一货币与外汇资产的依赖

- ▸维持官方储备的长期实质购买力

- ▸降低地缘政治与金融制裁风险

- ▸强化货币信用与金融体系稳定性

分散对单一货币与外汇资产的依赖

长期以来,美元及其他主要外币在全球官方储备中的占比偏高,使储备体系高度集中于少数货币架构。一旦核心货币政策出现明显转向,整体储备价值便容易同步承压。

黄金不属于任何国家的负债资产,与外汇与债券的相关性相对较低,能有效分散集中风险,因此成为央行在调整资产结构时的重要配置工具。

维持官方储备的长期实质购买力

黄金供给增速长期受限,无法被任意增发。在通胀压力反覆出现、主要经济体财政与货币政策弹性受限的背景下,黄金被视为有助于维持国家资产实质购买力的储备工具。

当市场对法定货币的长期价值产生疑虑时,央行对黄金的配置比例,往往随之提高。

降低地缘政治与金融制裁风险

外汇资产高度依赖跨国结算体系与金融基础设施,在地缘政治冲突或制裁风险升高时,可能面临使用受限甚至资产冻结的情境。

相较之下,实体黄金不依赖任何单一清算系统,能在极端环境下维持价值与可控性,这使其成为部分国家强化金融主权与降低外部风险的重要储备资产。

强化货币信用与金融体系稳定性

央行持有的黄金,不仅是资产配置的一部分,也具备制度与信心层面的象征意义。

对内,有助于强化市场对本国货币与金融体系的信任;对外,则展现国家拥有可验证的实体储备作为支撑。

在金融环境不确定性提高的时期,黄金储备的存在本身,即有助于提升整体体系的稳定性与可信度。

2. 全球央行黄金储备现况与变化趋势

在理解央行「为何购金」之后,下一个关键问题是: 目前全球央行究竟持有多少黄金?这些储备集中在哪些国家?变化速度又如何?

从实际数据来看,央行购金早已不是零星或阶段性行为,而是形成一条具有延续性的结构趋势。

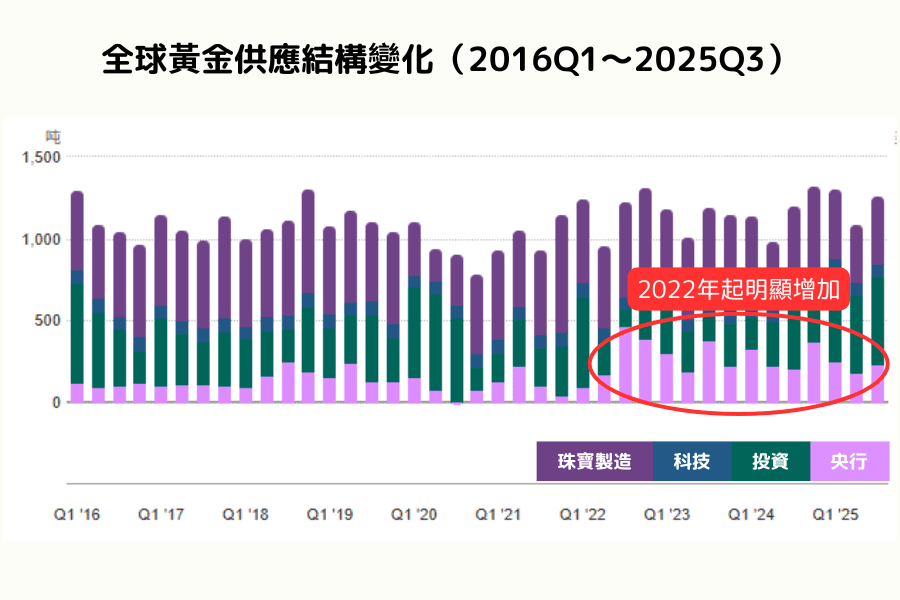

根据世界黄金协会(World Gold Council)统计,截至 2025 年第三季,全球央行官方黄金储备总量已超过 36,000 吨,且官方部门已连续多年维持「净买方」的角色。

若从时间轴观察,自 2010 年代中期 起,全球央行每年的净购金量多数年份落在 800~1,100 吨的区间。即便期间经历升息循环、美元走强,或金融市场波动明显加剧,央行对黄金的配置行为仍未出现结构性退场。

这显示黄金在官方储备体系中的角色,已逐步从过去的「被动持有资产」,转变为具有策略意图的「主动配置项目」。

主要央行黄金储备排名(存量角度)

从存量来看,全球央行黄金储备仍高度集中于少数国家,特别是传统金融核心国与部分大型经济体:

| 排名 | 国家 | 黄金储备量(吨) | 官方储备占比 | 备注 |

|---|---|---|---|---|

| 1 | 美国 | 8,133 吨 | 约 80% | 全球最大官方黄金持有国,长期维持高比重 |

| 2 | 德国 | 约 3,350 吨 | 约 80% | 欧洲最大黄金储备国 |

| 3 | 义大利 | 约 2,452 吨 | 约 77% | 储备结构高度依赖黄金 |

| 4 | 法国 | 约 2,437 吨 | 约 78% | 长期稳定持有,变动极小 |

| 5 | 俄罗斯 | 约 2,330 吨 | — | 近年停止公布完整外汇储备结构 |

| 6 | 中国 | 约 2,304 吨 | 约 8% | 储备规模大,但黄金占比仍偏低 |

| 7 | 印度 | 约 880 吨 | 约 15% | 近年持续增持 |

| 8 | 日本 | 约 846 吨 | 约 8% | 黄金占比低,外汇储备为主 |

| 9 | 土耳其 | 约 641 吨 | 约 49% | 新兴市场中黄金占比极高 |

| 10 | 荷兰 | 约 612 吨 | 约 71% | 黄金在官方储备中占比偏高 |

为什么有些国家「黄金占比很高」,有些却很低?

比较央行黄金储备时,占比往往比吨数更具解释力,因为它反映的是官方储备的结构选择,而非单纯的资产规模。

以美国、德国为例,黄金占官方储备比重普遍超过 75%。这与其在布雷顿森林体系下累积的大量黄金储备有直接关系,使黄金长期成为储备结构中的核心资产,外汇占比相对较低,因此即使近年购金幅度有限,占比仍维持在高水准。

相较之下,中国、日本虽然黄金持有量已居全球前列,但因外汇储备规模庞大,黄金占比仍约 7~8%。这并非不重视黄金,而是仍处于逐步提高配置比例、调整储备结构的阶段。

也正因如此,市场更关注这类「黄金占比偏低、但仍在上调配置」的央行,因为其持续买入行为,往往更具长期结构性影响。

近年增长速度最快的央行群体(增量角度)

若从「变化速度」而非「绝对存量」观察,近年央行购金行为呈现出与存量排名不同的样貌,并显示出明显的区域分散特征:

- 中国:近年持续以小幅、低频方式增加黄金储备,属于典型的长期累积型策略

- 土耳其:黄金储备波动幅度较大,但整体趋势仍维持向上

- 波兰:近年快速扩大黄金配置,官方储备量已提升至 500 吨以上

- 印度:持续提高黄金在官方储备中的配置比例,变化具延续性

这些央行的共同特征在于:黄金并非短期交易工具,而是用来调整官方储备结构风险的长期配置资产。

3. 央行购金如何改变黄金的中期行情结构

央行并不参与短线交易,也不会因价格波动频繁进出市场,但其长期、稳定的购金行为,已成为影响黄金中期走势的重要结构背景。

当这类结构性买盘长期存在时,黄金市场的供需关系与参与者行为会逐步改变,使价格运行呈现出更具方向性、回调更有节奏的特征。

结构性买盘对黄金行情的实际影响

| 结构变化 | 市场实际表现 |

|---|---|

| 可流通黄金供给被持续吸收 | 央行购入的黄金多进入官方储备体系,极少回流现货市场,使价格对需求变化更敏感 |

| 回调的持续时间与幅度受限 | 短期下跌多来自情绪或流动性释放,卖压更容易被中长期需求吸收 |

| 整理后的突破延续性提高 | 当行情完成整理后,更倾向沿原有方向推进,而非快速反转 |

| 对利率与美元冲击的修复能力提高 | 即使出现短期宏观压力,价格也较容易回到原有中期运行轨道 |

在这样的市场结构下,黄金的回调逐渐从「趋势可能结束的警讯」,转变为观察趋势健康度与市场承接力的重要讯号。

央行并未直接「推高」金价,而是通过改变供给结构与市场行为,使中期走势更平滑、延续性更强。对交易者而言,这意味着什么?

在央行购金成为长期背景的情况下,黄金行情开始呈现以下特点:

- ▸回调更有节奏,不易演变为趋势反转

- ▸整理后的行情更具方向一致性

- ▸波动集中,交易机会更清晰

这使得黄金成为高度可交易、但对执行品质要求也更高的商品。

也正因如此,交易结果不再只取决于「看对方向」,而是更直接受到交易成本、执行效率与工具配置的影响。

在这样的市场环境下,选择合适的交易平台,开始成为能否稳定落地策略的关键因素。

4. Titan FX 交易黄金(XAU/USD)的核心优势

在央行长期购金所形成的结构背景下,黄金行情具备回调受限、节奏清楚与波动集中的特性,使其成为高度可交易的市场。

在这样的环境中,交易结果不只取决于方向判断,更高度依赖交易成本、执行效率与辅助工具。

Titan FX 所提供的交易条件,正是针对这些实务需求而设计。

优势 1:低点差环境,有效降低高频进出成本

在急跌后企稳、整理后突破等行情中,交易者往往需要多次进出场来捕捉节奏,而非单次长抱。此时,点差与交易成本的累积,将直接影响整体绩效。

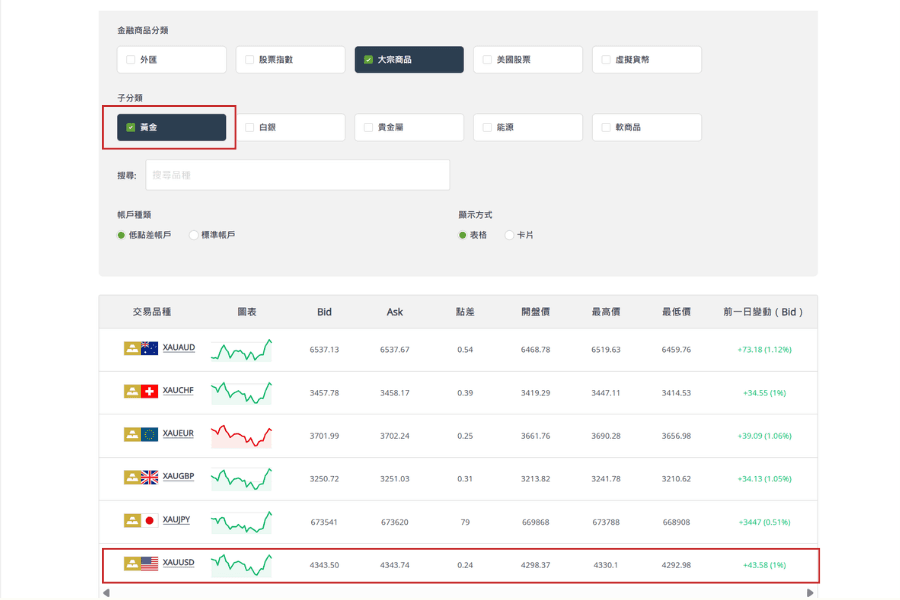

Titan FX 的点差低至0.24,提供具竞争力且稳定的低点差环境,特别是在波动放大的时段,能有效降低进出场成本,使交易者在执行顺势、波段与短线策略时,更容易保留应有的风险报酬比。

即时点差可参考:Titan FX 即时点差

优势 2:高杠杆弹性,提升资金配置效率

在结构性买盘支撑下,黄金行情的回调幅度往往受限,价格更常在关键区域完成修复。这类行情特性,使得交易者更重视资金配置的弹性,而非单纯放大风险。

Titan FX 的 Micro 账户最高提供 1000 倍杠杆,Standard 与 Blade 账户则提供最高 500 倍杠杆,让交易者能依资金规模与风险承受度灵活配置仓位。

优势 3:多元市场工具,辅助判断支撑与情绪位置

在结构性行情中,价格对关键区域的反应尤为重要。若能结合市场参与者的实际布局状况,交易决策的一致性将显著提高。

Titan FX 提供多项免费市场工具,包括挂单与未平仓分布资讯、金银比等数据,协助交易者观察市场情绪与潜在支撑、压力位置。这类工具有助于判断回调是否仍属于结构内波动,避免在正常修正中过早做出错误判断。

金银比工具:

金银比工具 可比较黄金与白银相对价值,识别白银低估或高估时机,优化交易策略。

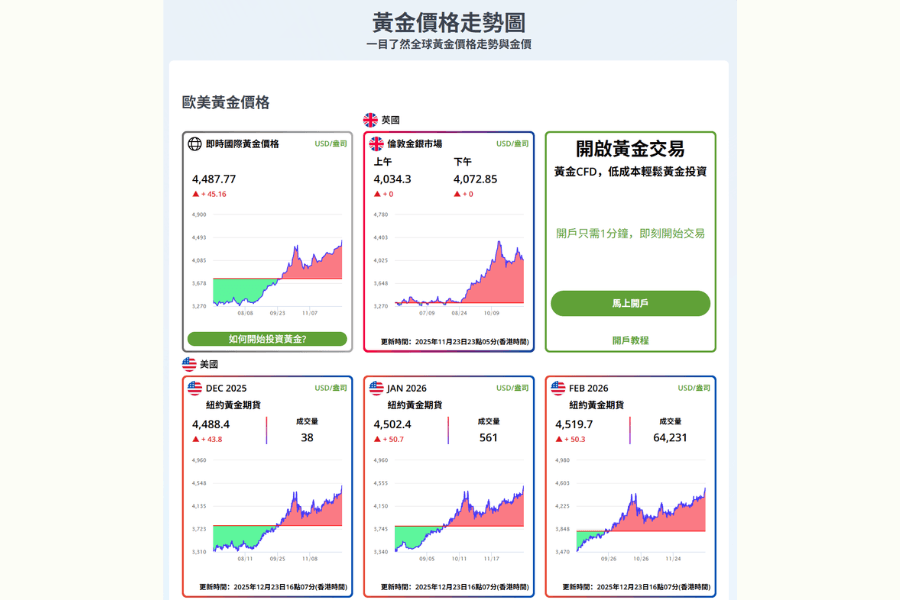

国际金价走势图:

国际金价走势图 提供实时金价数据与历史走势图,结合技术指标(如RSI、MACD),协助分析市场趋势。

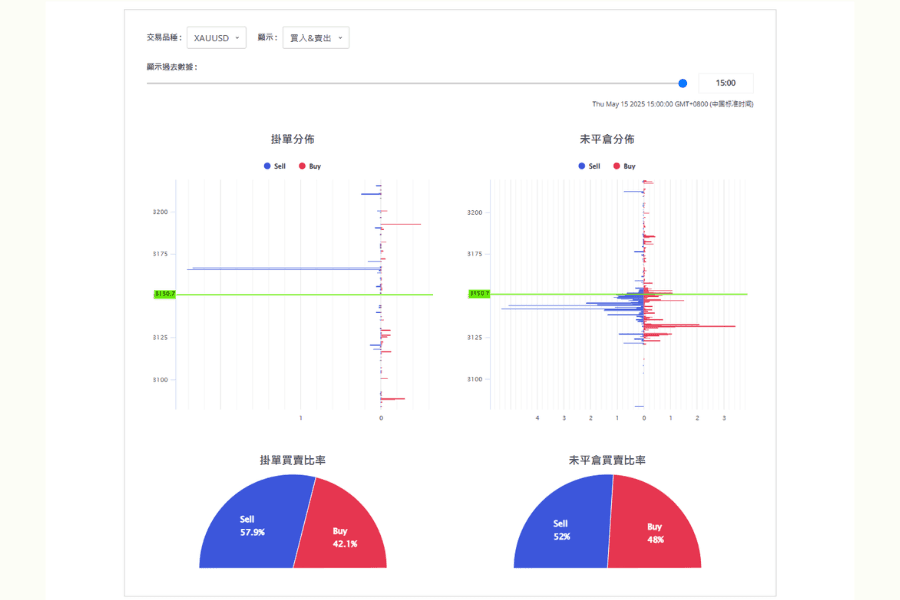

挂单未平仓图表:

黄金(XAU/USD)挂单与未平仓图 是观察市场情绪与潜在支撑/压力位置的有力工具。该图表将来自 Titan FX 客户的数据,分为两部分:

挂单分布(Orders):显示市场上尚未成交的买单与卖单。若某价位附近有大量买挂单,可能成为短线支撑;大量卖挂单则可能形成压力区。

未平仓分布(Positions):反映已开仓仓位的集中情况。若多头仓位密集集中在某价位下方,当价格跌破该区,可能引发止损,加剧下跌;反之亦然。

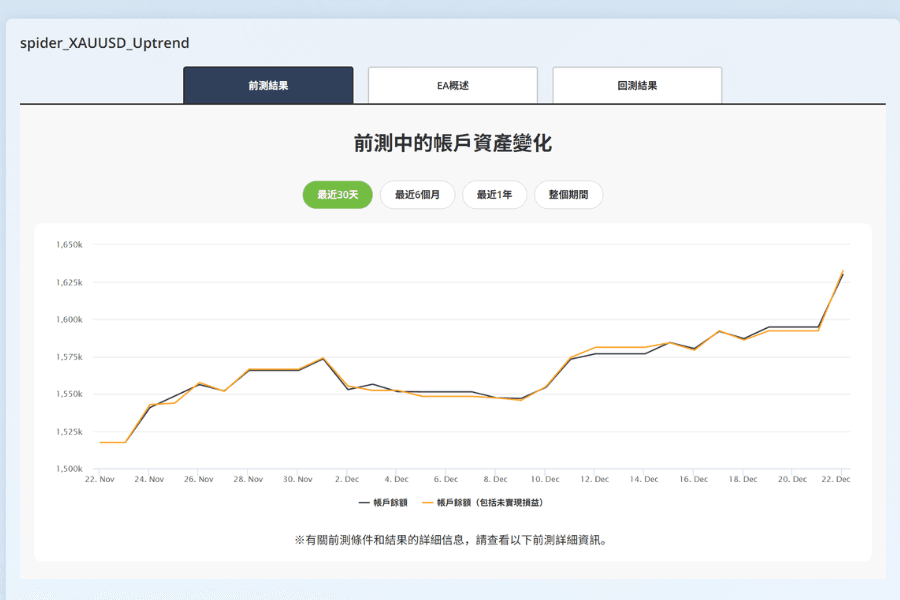

免费黄金 EA 与策略验证资源

Titan FX 提供多款专为黄金(XAU/USD)设计的免费 MT4/MT5 EA 交易程序,适合希望通过自动化方式执行趋势或区间策略的交易者使用。

每一套 EA 均搭配完整的前测与回测结果,协助交易者在实际使用前,先了解其历史表现、风险特性与适用行情,从中挑选最符合自身风格与资金配置的策略工具。

例如spider_XAUUSD_Uptrend 与 spider_XAUUSD_Downtrend,分别针对黄金的多头与空头趋势设计,通过网格式下单方式,在指定价格区间内自动执行买卖,协助交易者在趋势行情中维持策略一致性,降低情绪干扰。

优势 4:教学资源与交易流程清楚,降低执行门槛

即使理解市场结构与交易逻辑,实际操作仍取决于是否能稳定执行。 Titan FX 提供完整的教学内容、操作指南与研究资源,协助交易者熟悉黄金 CFD 的交易流程、风险控管与策略应用。

搭配简化的开户与入金流程,交易者能将更多精力放在市场分析与策略执行上,而非平台操作本身。

延伸阅读:Titan FX 评价:平台简介、安全性、特色、杠杆、交易品种与平台分析

5. 如何通过 Titan FX 交易黄金

投资人可依照自身交易风格、风险承受度与资金配置方式,选择不同途径参与黄金市场。其中,CFD(差价合约) 因具备多空双向、杠杆弹性且无需持有实体黄金的特性,特别适合关注价格波动、事件行情与策略执行效率的交易者。

下表整理常见的黄金投资方式与适用对象,协助投资人快速理解差异:

| 投资方式 | 主要特点 | 适合对象 |

|---|---|---|

| 实体黄金或存折金 | 保值导向,需考量保管与流动性 | 长期保值型投资人 |

| 黄金ETF | 间接持有黄金仓位,交易便利 | 中期资产配置者 |

| 黄金CFD(XAU/USD) | 可杠杆、可做多做空、反应即时,策略弹性高 | 重视波动与交易效率的操作者 |

交易流程:如何在 Titan FX 交易黄金 CFD(XAU/USD)

若希望以更高弹性与较低门槛参与黄金的多空行情,黄金CFD是效率极高的交易方式。 Titan FX 提供适合黄金这类高波动商品的交易环境,使交易者能更精准地执行策略而非受制于成本与条件限制。

在此交易条件基础上,以下流程说明如何从零开始完成黄金 CFD 的交易准备:

| 流程阶段 | 操作说明 |

|---|---|

| 步骤1:注册交易账户 | 前往 Titan FX 开户页面,输入电子邮件与基本资料完成注册,通过身分验证后即可启用账户。 |

| 步骤2:完成入金 | 登录 Titan FX 客户后台,选择信用卡、电子钱包或银行汇款等方式入金,资金到账后即可进行交易配置。 |

| 步骤3:下载 MT4 或 MT5 平台 | Titan FX 提供 MT4 与 MT5,可于 Windows、Mac、iOS、Android 装置下载使用。 |

| 步骤4:加入 XAU/USD 交易品种 | 于「市场报价」视窗点击右键→交易品种→Gold→启用 XAU/USD,即可查看即时报价。 |

| 步骤5:开始交易黄金 CFD | 开启 XAU/USD 图表,选择买入或卖出方向,依策略设定交易量、止损与止盈,完成下单。 |

延伸阅读:黄金CFD是什么?完整解析交易机制、优势、风险与Titan FX实战指南

6. 关于央行购金与黄金交易的常见问题(FAQ)

Q1:央行购金会直接推高金价吗?

不会直接「推高」。央行购金属于长期、低频的结构性买盘,不参与短线交易,因此不会主导日内或单日行情。它的作用是通过持续吸收可流通的黄金供给、改变供需结构,使金价的回调幅度受限、中期走势更具方向性与延续性。换言之,央行购金影响的是「行情结构」而非「即时价格」。

Q2:可以从哪里查到央行购金的官方数据?

最具权威性的来源是世界黄金协会(World Gold Council)的季度报告,以及各国央行与 IMF 公布的官方储备统计。这些数据会列出各国黄金储备存量、季度净买卖量与官方储备占比,适合用来观察中长期趋势,而非作为短线进出的依据。

Q3:央行购金对短线黄金交易者有意义吗?

有,但属于「背景条件」而非「进场信号」。理解结构性买盘的存在,有助于判断回调是否仍属于健康的趋势内修正,避免把正常整理误判为趋势反转。实际进出场时点仍需结合技术分析、挂单未平仓分布与风险控管。

Q4:黄金 CFD(XAU/USD)与实体黄金、黄金 ETF 有什么不同?

实体黄金以保值为主,需考量保管与流动性;黄金 ETF 便于中期资产配置,但仍偏单向持有;黄金 CFD(XAU/USD)可多空双向、具杠杆弹性、反应即时,且无需持有实体,适合重视价格波动与运行效率的交易者。不过 CFD 为杠杆商品,须做好风险控管。

Q5:金银比在黄金交易中怎么用?

金银比(黄金价格 ÷ 白银价格)反映两种贵金属的相对价值。当金银比偏高,可能代表白银相对被低估;偏低则可能代表白银相对偏贵。交易者可用它辅助判断贵金属内部的相对强弱与配置时机,但仍需搭配整体趋势与基本面一起评估。

Q6:在 Titan FX 交易黄金需要哪些准备?

流程上只需四到五个步骤:注册并完成身份验证、入金、下载 MT4/MT5、将 XAU/USD 加入市场报价,即可开始交易。实务上建议先用仿真帐户熟悉黄金的点差与波动特性,并从小仓位开始,设置好止损与止盈再执行策略。

7. 总结

总结来看,央行持续购金所形成的结构性买盘,正在改变黄金市场的中期运行方式,使金价更具方向性,也让回调与整理成为交易节奏的一部分,而非单纯的风险讯号。

在这样的市场环境下,交易成果不仅取决于方向判断,更高度依赖交易工具的弹性、成本控制与执行效率。

通过黄金 CFD(XAU/USD),交易者能以更低门槛参与多空行情,并灵活应对不同市场节奏。

无论你是希望把握事件行情,或是进行中短期波段操作,选择合适的平台与清楚的交易流程,都是将市场结构优势转化为实际绩效的关键一步。

延伸阅读

Titan FX 的金融市场研究与调查团队。涵盖外汇(FX)、商品(原油、贵金属、农产品)、股价指数、美股、加密资产等广泛金融商品,为投资人制作教育内容。

主要来源(按类别)

- 官方数据・国际机构:World Gold Council《Gold Demand Trends》季度报告、IMF 官方外汇储备统计(COFER)、各国央行黄金储备公告

- 市场数据:Titan FX 实时报价与市场工具(金银比、挂单未平仓分布)、主要财经媒体之黄金市场分析