黑色星期一是什么?1987年道琼暴跌22.61%的原因与启示

黑色星期一通常指1987年10月19日美国股市的历史性暴跌,当天道琼工业平均指数单日下跌22.61%。它至今仍是理解市场情绪、流动性、程序化交易与风险管理的重要案例。

本文将整理黑色星期一的背景、暴跌过程、制度改革影响,以及现代投资者在极端行情前、中、后应检查的风险管理重点。事件也促使监管机构、交易所与 Fed 重新检视市场防护机制。

1. 黑色星期一的定义:美股史上最剧烈单日崩盘

在金融史语境中,「黑色星期一(Black Monday)」主要指1987年10月19日发生的美股崩盘事件。当天市场出现突发性、大规模且剧烈的下跌,道琼工业平均指数单日暴跌22.61%,创下美股史上单日最大百分比跌幅纪录。

虽然媒体有时会将其他发生在星期一的重大下跌事件也称为「黑色星期一」,但在市场历史的讨论中,该名称几乎专指1987年的这场股灾。

这次崩盘不仅幅度惊人,更以极快速度扩散至全球市场,形成连锁式下跌效应,并让「黑色星期一」成为美股投资者共同的警世记忆。

更重要的是,1987年的黑色星期一证明了一件事:即使宏观经济并未立刻崩坏,市场仍可能因情绪、机制性卖压与交易结构问题而失控,这也是它成为美股风控教材核心案例的原因。

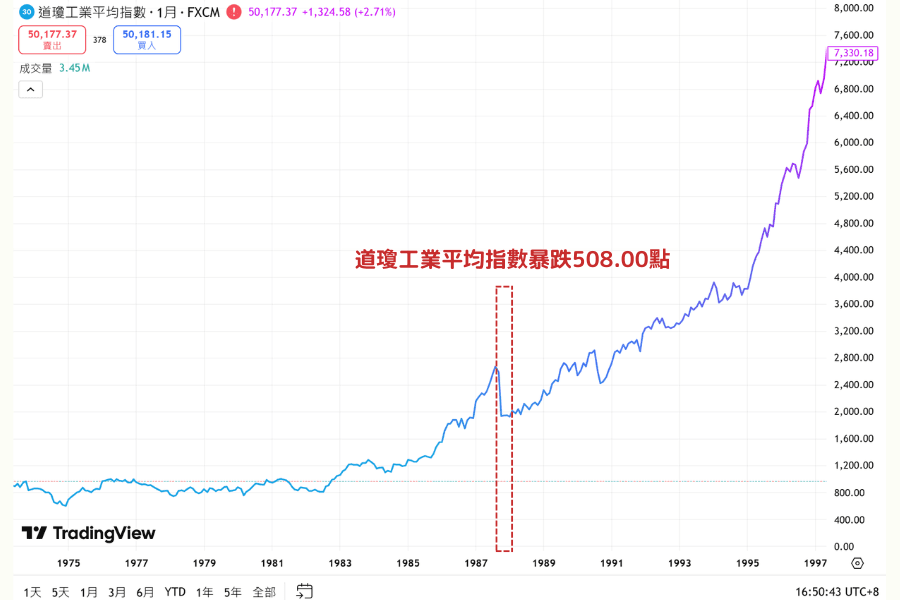

2. 1987黑色星期一事件重点:道琼暴跌508点

1987年10月19日(星期一),美国股市爆发现代美股史上最剧烈的单日崩盘。道琼工业平均指数暴跌508.00点,跌幅达22.61%,市场市值在一天之内蒸发数千亿美元。即使以今日美股市场规模来看,这仍属于难以想像的单日冲击。

如果从美股交易结构的角度观察,这场崩盘的恐怖之处不只是跌幅,而是市场在短时间内出现「流动性断裂」,卖单不断涌出,但买盘却突然消失,导致价格只能以跳空式方式向下寻找成交对手。

重点1:崩跌速度与幅度超出想像

当天开盘后卖压迅速累积,市场在极短时间内转为恐慌状态。大量投资人与机构同时试图出场,使得委托量暴增。纽约证券交易所成交量激增至6.04亿股,远超当时平均水准,交易系统与撮合机制承受巨大压力,报价延迟与流动性不足的问题开始浮现。

这也代表市场下跌并非均匀发生,而是带有明显的踩踏特征,跌势越深,卖压越集中,价格修正速度越快。

重点2:全球市场同步重挫,但美国最重

崩盘效应迅速波及全球,形成市场连动股灾。香港恒生指数当日下跌超过11%,随后更因市场极度不稳而停市数日;英国FTSE 100、加拿大多伦多综合指数等也均录得双位数跌幅;澳洲、日本与欧洲股市在接下来的交易日同样出现剧烈修正。

虽然全球同步下跌,但美国市场跌幅最深、影响最直接,显示美股作为全球资本市场核心,其波动会快速传导至其他市场,这也是美股投资者必须理解的结构性现实。

重点3:市场机制加速跌势

事后调查指出,当时新兴的程式交易与投资组合保险策略在下跌过程中触发大量自动卖盘,形成集中式同步卖单。这些策略原本被视为风险管理工具,但在市场急跌时反而变成「跌越多卖越多」的加速器。

当卖单集中出现而市场承接不足时,流动性迅速枯竭,价格出现非连续性跳空,跌势因此被放大。这正是1987年黑色星期一最重要的市场结构教训,也是后续熔断机制与交易系统升级的核心背景。

3. 成因剖析:情绪、杠杆与程式交易的致命组合

黑色星期一并非单一利空造成,而是多重风险在短时间内同时爆发,形成失控式连锁反应。若以美股投资教学角度整理,可以将其拆解为一套可套用于任何崩盘事件的「崩盘四件套框架」,只要四者同时出现,市场就容易进入踩踏状态。

框架1:恐慌情绪引发抛售潮

崩盘往往始于情绪,而非数据。当投资人开始怀疑市场是否即将转空,恐慌便会快速扩散,形成「先卖先安全」心理。卖压集中后,跌势加剧,更多原本观望的资金也加入抛售行列,市场因此进入自我加速的负回馈循环。

在这种状态下,市场不再以理性估值运作,而是以恐惧速度运作。

延伸阅读:

框架2:杠杆与保证金追缴的连锁效应

杠杆交易会放大波动。当市场快速下跌时,使用融资或衍生品的投资人容易面临保证金不足,券商要求补缴保证金,若无法补足便会强制平仓。

这类卖压不是投资人主动决策,而是机制性被迫出场,会在短时间内增加大量抛售,并造成跌势加速。黑色星期一的下跌之所以呈现踩踏特征,杠杆追缴是其中最致命的推手之一。

框架3:流动性枯竭,买盘瞬间消失

在正常市场中,价格波动可控的前提是买卖双方都存在。但在极端恐慌中,买方往往选择观望,因为没有人愿意接刀。当市场承接力量消失时,价格只能通过快速下修才能找到成交对手。

这也是崩盘时常见的现象,跌势不只是因为卖得多,更是因为买得太少。当流动性枯竭,市场便会出现非连续性的价格跳动,造成投资人无法用传统方式控制成交价格。

框架4:程式交易与风险模型的集体失效

在剧烈波动中,许多风险模型会根据预设条件启动减码,例如跌破某个价位就自动卖出。单一机构执行这种策略可能有效,但当多数机构同时使用类似模型时,就会产生集体行动。

大量卖单同步出现,形成交易拥挤现象,市场瞬间承受超出流动性容量的卖压,跌势因此被放大。 1987年的投资组合保险策略就是最典型案例,它原本被设计为防守工具,却在崩盘时变成推动崩盘的引擎。

4. 对美股市场的深远影响与制度改革

1987年黑色星期一虽然未演变为全面性的经济衰退,但它对美股市场结构的冲击极为深远。这场崩盘让监管机构与交易所意识到,即使基本面尚未全面恶化,市场仍可能因流动性失衡与交易机制问题,在极短时间内出现失序现象。这一认知,直接推动了现代市场风控体系的建立与优化。

影响1:投资人风险意识的转变

在黑色星期一之前,多数投资人将股市下跌视为正常修正,并普遍抱持长期乐观态度。然而,单日暴跌22.61%的冲击,让市场首次深刻体会到「系统性风险」与闪崩的真实威胁。

事件后,市场更加重视流动性风险、杠杆管理与黑天鹅事件。投资人逐渐理解,真正的危险往往不是缓慢下跌,而是速度极快、来不及反应的急剧重估。

影响2:熔断机制的建立

黑色星期一之后,Brady委员会的调查报告促成了市场防护制度的改革,美国交易所于1988年正式引入熔断机制(Circuit Breakers)。目前制度以S&P 500指数为基准,跌幅达7%、13%、20%时分别触发不同级别的暂停交易。

熔断的目的并非阻止市场下跌,而是减缓踩踏速度,为市场提供冷却时间,使流动性与报价机制得以重新建立。 2020年疫情期间,美股多次触发熔断,显示这套制度已成为现代市场的重要安全阀。

值得注意的是,在接近熔断门槛时,市场深度通常下降、价差扩大,此时使用市价单成交可能承担较高滑价风险。因此,理解熔断制度对投资人而言不仅是知识,更是实务层面的必要常识。

影响3:监管强化与风险管理要求提升

事件后,美国证券交易委员会(SEC)与商品期货交易委员会(CFTC)加强对程式交易与投资组合保险策略的监督,要求更完整的风险揭露与压力测试,并强化保证金风险管理机制,以降低机制性卖压集中爆发的可能性。

这些制度调整不仅影响股票市场,也延伸至期货与衍生品市场,奠定今日美股市场微结构与风控规范的基础。

影响4:投资思维转向分散与纪律

黑色星期一让市场重新审视「集中」与「高杠杆」的风险代价。事件后,投资策略逐渐强调资产分散、杠杆控制与纪律操作,并更重视风险承受能力的匹配。

这些观念也为日后分散化投资工具与指数化投资的普及奠定基础,使更多投资人以更稳健的方式参与美股市场。

5. 1987教训在今日美股的实务应用:崩盘前/崩盘中/崩盘后的行动框架

1987年黑色星期一留下的核心教训,是市场崩盘往往发生得比想像更快。当恐慌扩散、流动性下降、机制性卖压集中出现时,临场判断往往难以跟上市场节奏。因此,比起预测崩盘,更重要的是事先建立清晰的风险处理流程。

崩盘前:检查资金结构与风险暴露

在市场平稳时期,正是最适合调整风险结构的时刻。

投资人应定期检视杠杆比例、持股集中度与现金缓冲,避免资产过度暴露于单一产业或高波动标的。许多崩盘中的重大亏损,往往源于资金安排过于紧绷,一旦价格急跌便缺乏缓冲空间。

当资金结构具备弹性时,即使市场剧烈震荡,也仍保有主动调整的空间。

崩盘中:优先控制结构性风险

当市场快速下跌,应优先确认账户是否存在保证金压力,以及是否持有流动性较低的资产。若部位可能触发追缴,需先处理结构性风险来源,避免陷入连锁式被动卖出。

同时,在极端波动环境下,市场深度通常下降、价差扩大,成交品质变差。此时频繁交易容易因情绪驱动而增加滑价成本。放慢节奏、避免冲动决策,往往比急于操作更为理性。

崩盘后:回归配置逻辑与纪律

当市场逐步稳定后,可以重新检视资产配置,评估各项资产是否偏离原有比例,再分批调整回目标区间。与其一次性剧烈变动持仓,不如循序恢复原本的风险结构。

长期而言,美股走势仍由企业获利与经济循环所主导。单日暴跌会带来压力,但真正决定投资结果的,是投资人在波动期间是否维持纪律与资金弹性。

6. 常见问答(FAQ)

Q1:黑色星期一只有1987年吗?

严格来说,「黑色星期一(Black Monday)」主要指1987年10月19日发生的美股崩盘事件。在金融史与市场讨论中,该名称几乎专指这一天。 不过,媒体有时也会将其他发生在星期一的重大股市下跌事件称为「黑色星期一」。例如2020年3月疫情期间,美股曾多次在星期一出现剧烈下跌,但1987年仍是美股史上单日跌幅最深的纪录。

Q2:黑色星期一与2008金融海啸相同吗?

不同。 1987年属于单日闪崩型事件,市场在短期内快速修正后逐步恢复。 2008年金融海啸则是持续数年的系统性危机,涉及信贷崩坏、金融机构倒闭与经济衰退,影响层面与持续时间都远大于1987。

Q3:熔断机制如何保护美股投资人?

熔断机制能降低踩踏速度,给市场重新形成报价与流动性的时间,但它无法阻止市场继续下跌。投资人应理解熔断的本质是暂停,而不是反转信号,并避免在熔断附近用市价单进行交易,因为此时流动性往往最差。

Q4:熔断触发后,ETF和个股会发生什么事?

市场级熔断启动后,多数股票与ETF会同步暂停交易,期权市场也可能受到影响。恢复交易时,价格可能出现跳空,并伴随价差扩大与成交不稳定。对投资人而言,这代表崩盘时的交易成本会上升,并且成交价格不确定性更高。

7. 总结:美股投资者的防御心态

1987年黑色星期一是美股史上最具标志性的单日崩盘事件。它揭示了情绪恐慌、机制性卖压、流动性枯竭与程式交易在极端条件下所形成的连锁效应,也证明市场并非永远理性、当多数参与者在同一时间做出相似决策时,风险会以非线性方式迅速放大。

虽然当年市场随后逐步修复并重回上升轨道,但事件促使熔断机制、监管强化与市场微结构改革的建立,使今日美股更具韧性。对当代投资者而言,最重要的启示在于:再强的牛市,也可能在短时间内出现剧烈重估。

风险管理的核心从来不是预测崩盘,而是在极端波动来临时,仍能维持资金结构与决策纪律。能够在风暴中存活,才有资格参与风暴之后的复苏。

延伸阅读

Titan FX 的金融市场研究与调研团队。覆盖外汇(FX)、商品(原油、贵金属、农产品)、股价指数、美股、加密资产等广泛金融商品,为投资者制作教育内容。

主要来源(按类别)