减资是什么?完整解析三大类型、计算方式与对股价与投资人的影响

减资(Capital Reduction)是公司透过减少注册资本、降低流通股数来调整资本结构的财务操作,常见于现金过剩、累积亏损或提振股价等情况。

在资本市场中,减资(Capital Reduction)是企业常见的财务操作之一。它究竟是利多还是利空,往往取决于公司为何减资、又采用哪一种方式进行。 然而,减资对企业与投资人究竟意味着什么?股价会涨还是跌?股票价值会不会缩水?从国巨靠减资成为台股传奇,到某些企业因减资曝露经营危机,减资总是让人又爱又怕。 本文将深入解析减资的类型、流程、影响与股价计算方式,并透过实际案例与建议,带你全面掌握这项财务工具的真正意义。

- 核心定义:减少注册资本与流通股数、调整资本结构的财务操作

- 两大类型:形式减资(弥补亏损)/实质减资(现金发还股东)

- 股价影响:除权后每股价格上调,总价值理论不变

- 利多或利空:取决于减资动机与公司基本面,而非减资本身

- 投资者重点:分辨类型与目的,勿因『减资』二字盲目恐慌或追捧

1. 减资的基本定义与目的

减资,即公司透过减少流通在外的股数,来降低注册资本额的财务操作。

资本额(股本)=股票面额 × 发行股数(总股数)

总市值(公司在市场上的总价值)=股价 × 总股数

- 减资后,投资人持有的股票数量虽然减少,但由于总股数下降,股价通常会相对上升,投资人的整体持股价值(总市值)维持不变。

股东权益=股本 + 资本公积 + 保留盈余。

- 当公司减资时,股本减少,会使得帐面上的股东权益跟着减少。

为什么要减资?

减资的目的因企业状况不同而异:

- 有些公司现金充裕却缺乏扩张计画,选择将多余资金退还给股东;

- 有些公司面临长期亏损,透过减资消除累积亏损,改善财报;

- 也有公司认为股价被低估,藉由减资拉抬市场信心。

举例来说,假设某公司股本为10亿元,共发行1,000万股,每股面额为10元。若进行20%减资,则股本降为8亿元,流通股减少为800万股。这样的结构调整可能带来多层次的财务与市场反应。

2. 减资的三大类型

减资主要可分为三种类型,每种类型的目的、作法与适用时机皆不同:

类型1:现金减资

现金减资,顾名思义,是公司把手上多余的现金退还给股东,并同步减少股本。这种做法常见于资金充裕、又暂无扩张计画的企业,有时也是大股东想提领资金、却又希望避开高额股利税时的一种策略。

举例来说,如果某公司股本为10亿元,决定实施30%的减资,便会退还3亿元给股东,股本也将同步降至7亿元。虽然持股数减少,但每股盈余(EPS)通常会因此提升,公司获利体质看起来也更健康。

在台湾,这类减资方式格外受欢迎,原因是所退还的资金被视为「资本返还」,不需缴纳约20%的股利所得税,对股东而言有税务上的明显优势。不过,若公司长期没有扩张计画,也可能暗示企业成长动能不足。投资人虽然短期内收到现金,但长期价值仍需审慎评估。

类型2:一般减资(弥补亏损减资)

当企业连年亏损,帐面上累积大量亏损无法填补,会让每股净值(BPS)被大幅压低,甚至跌破5元的警戒线,陷入「全额交割」或退市危机。这时,企业可能会选择透过「弥补亏损减资」来重整财务结构。

这类减资做法不牵涉现金流出,而是单纯注销一部分股票。例如,某公司股本为10亿元,累积亏损5亿元,若实施50%减资,则股本降至5亿元,帐面上的亏损也一并抹平。

减资后,公司的每股净值(BPS)提升,财报看起来更为健全,也可能让EPS由负转正,短期内有助于恢复市场信心。不过,这样的财务改善只是帐面操作,若企业的经营模式未同步改善,财务压力仍会卷土重来。投资人应观察减资背后是否有真正的营运转机,而非只是粉饰财报。

类型3:库藏股减资

当公司认为股价被低估,或希望提升市场信心、阻挡潜在并购威胁时,可能会选择进行库藏股减资。这是一种先用现金在市场上回购自家股票,之后再注销该部分股份的方式,进而达到降低流通股数、提升每股盈余(EPS)与股东权益报酬率(ROE)的目的。

例如,一家公司股价为30元时回购了10%的股票,动用资金2亿元,原本1,000万股的流通股数将下降至900万股。这样不仅稀释效果消失,且每位股东的持股比例也相对提升。

这类操作的前提,是公司本身必须有充足现金,否则可能反而增加财务压力。另一方面,若市场对于公司基本面仍未改善没有信心,回购行动的效果也可能有限,甚至被视为「撑场面」或「消耗资源」。回购的时机点与公司未来的营运走向,将决定这类减资是否能带来实质助益。

三种类型比较一览表

| 类型 | 主要目的 | 操作方式 | 股价反应 | 流通股数 | 股东权益 | 股本 | 每股净值 |

|---|---|---|---|---|---|---|---|

| 现金减资 | 现金过多,资本返还 | 发还现金并减少股本 | 通常上涨 | 减少 | 减少 | 减少 | 提升 |

| 一般减资 | 弥补亏损,清除亏损 | 注销股票,无现金流出 | 通常上涨 | 减少 | 减少 | 减少 | 提升 |

| 库藏股减资 | 提升EPS、ROE、防并购 | 回购股票后注销 | 不一定 | 减少 | 减少 | 减少 | 不一定 |

3. 减资的执行流程

不同国家的减资流程略有差异,例如台湾与日本需公告并提供债权人异议期,美国企业则多以回购注销结构操作。但整体上,减资通常包含以下共通步骤:

- 步骤1. 公司董事会提出减资计画;

- 步骤2. 股东会审议通过;

- 步骤3. 通知或公告债权人,提供异议期;

- 步骤4. 执行减资(如发还现金、注销股份);

- 步骤5. 完成登记或报备手续。

整个流程通常需时数周到数月,期间股价可能受到市场消息与情绪影响。公告期也是投资人观察公司资金调度与市场反应的好时机。

4. 减资对企业与投资者的影响

对企业财务的影响

减资会让股本下降,从而拉高每股盈余(EPS)、股东权益报酬率(ROE)与每股净值(BPS)。例如净利1亿元的公司,若股本由10亿元降至8亿元,EPS 将从1元提升为1.25元,财报数据更漂亮。

但这种提升属于帐面优化,特别是现金减资会使公司手上资金减少,若日后需要资金,可能得举债应对,进而提高财务风险。

对股东的影响

股东手中股票数量可能减少,但整体资产价值通常不变。举例来说,持有1,000股、每股50元,减资20%后剩800股、新股价变为60元,加上退还的2,000元现金,总市值仍为5万元。

此外,现金减资不课税,相较股利分配更具吸引力;库藏股减资则提升每股指标,对股东长期价值有潜在正面效应。

延伸阅读:财务指标解析

对股价的影响

减资短期常被市场视为利多,股价可能出现5~10%的反弹。但长期而言,影响仍取决于企业基本面与未来策略。若减资仅为帐面修饰、未伴随营运改革,反弹效果恐难持久。

投资人应评估减资背后的动机与企业前景,避免因短线题材追高进场,反而成为高点接手者。

5. 减资的优缺点分析

优点

减资能提升每股盈余(EPS)、股东权益报酬率(ROE)与每股净值(BPS),让财报更具吸引力。

现金减资属资本返还,不需缴纳股利税,股东实得报酬更高。

若股价遭低估,库藏股减资也有助提振信心,成为反攻契机。

缺点

现金减资会减少企业流动性,影响后续扩张与资金调度。

若仅为弥补亏损而减资,可能只是帐面修饰,无法根本改善体质。

股本缩水后,股价波动可能放大,若营运无起色,反而成为利空。

6. 减资后股价计算方式

减资会改变流通股数,也可能退还现金,因此市场会调整股价,以维持公司总市值大致不变。以下为三种减资的对应公式与示例:

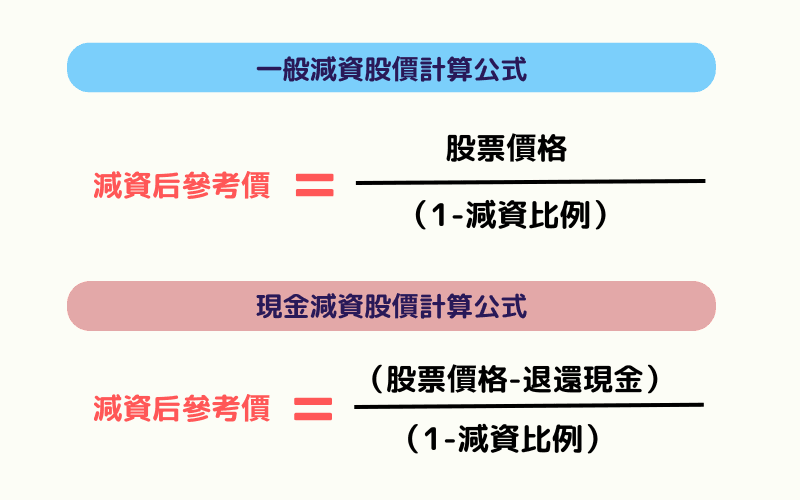

一般减资(不涉及现金退还)

计算公式:

新股价 = 原股价 ÷ (1 - 减资比例)

范例:

- 原股价为 50 元,若减资 20%,新股价 = 50 ÷ (1 - 0.2) = 62.5 元。

- 若原本持有 1,000 股,减资后剩 800 股,总市值仍为 5 万元。

现金减资(退还资本)

计算公式:

新股价 = (原股价 - 每股退还现金) ÷ (1 - 减资比例)

范例:

- 原股价为 50 元,减资 20%,每股退还 2 元现金。

- 新股价 = (50 - 2) ÷ (1 - 0.2) = 60 元。

- 若剩 800 股,加上退还现金 2,000 元,总市值仍为 5 万元。

库藏股减资(注销自家股票)

此类减资不会直接调整股价,因为公司是用自有资金买回并注销股份,并未影响一般股东持股。但流通股数减少,EPS 与 ROE 可能上升,有机会推升股价。

7. 实际案例:国巨的减资之路

国巨(Yageo)是台股减资的经典案例。 2010年代,被动元件产业低迷,国巨连年亏损,股价跌至百元以下。为扭转局面,公司多次减资,包括一般减资消除亏损、现金减资退还资金。

2018年,减资40%后,股本从百亿元降至60亿元,EPS从负数变正数,搭配市场回暖,股价从百元飙到1300元,成为「减资飙股」传奇。

但成功非偶然,减资只是工具,真正推升股价的是需求复苏与产品涨价。若无基本面支持,减资难以长红。这提醒投资人,减资效果取决于企业实力。

8. 减资常见问题(FAQ)

Q1. 减资后我手上的股票会变少吗?

会。减资依比例注销股份,持股数等比减少;但每股净值与股价会相应调整,总价值理论上不变。 详见 §6。

Q2. 减资是利多还是利空?

不一定。弥补亏损的『形式减资』常反映经营压力;发还现金的『实质减资』可能是股东友善信号,需看动机与基本面。 详见 §4。

Q3. 减资后股价会怎么变?

除权后股价会依减资比例向上调整(股数变少、每股价格提高),后续走势仍取决于市场对公司前景的看法。 详见 §6。

Q4. 减资和反分割(股票合并)一样吗?

不完全相同。两者都减少流通股数、提高每股价格,但减资牵涉资本额的实际变动,反分割仅是股数的重新划分。

Q5. 散户遇到公司减资该怎么办?

先分辨减资类型与目的,检视公司获利与现金流,而非单纯因『减资』二字恐慌或追捧。 详见 §4。

9. 总结

减资本身不是利多或利空,而是一项中性的财务手段。它可以改善财报结构、提升每股指标,甚至回馈股东资金,但同时也可能反映企业缺乏扩张动能、经营压力或市场信心不足。

投资人面对减资消息,与其单看「比例有多大」,更应思考「动机是什么」、「背后有无配套」、「企业未来怎么走」。现金减资是否代表公司成长趋缓?弥补亏损的减资是否只是帐面清理?库藏股减资是否真的反映价值低估?这些都值得深入评估。

建议投资人在判断减资影响时,结合财报趋势、产业景气与公司策略,理性分析、长线思维。毕竟,数字可以调整,企业真正的竞争力才是影响股价与价值的根本。

延伸阅读

Titan FX 交易策略研究所。我们制作面向投资者的教育内容,涵盖外汇、商品(原油、贵金属、农产品)、股票指数、美股与数字资产等广泛金融商品。

主要来源(按类别)