费城半导体指数(SOX)完整解析:成分股权重、ETF 比较与交易策略

费城半导体指数(SOX)由 30 支美国上市半导体龙头组成,是全球芯片景气的领先指标,2026 年 4 月 17 日创下 9,556.42 点历史新高。

本篇将从成分股权重、ETF 投资选择、A 股半导体板块的联动关系,到趋势跟随与逆向交易策略,系统性解析费半指数的实战价值。若你想实时追踪美国科技指数行情,可参考我们的 US500 指数商品页。

- 费城半导体指数(SOX)由 30 支美国上市半导体龙头组成,是全球芯片景气的领先指标

- 采修正市值加权,NVDA、AVGO、AMD 等前十大成分股权重集中,指数波动明显放大

- 长期年化回报约为大盘的 2 倍,但波动率也达 NDX 的 1.3–1.5 倍,与科技周期高度同步

- 投资方式涵盖美股 ETF(SMH/SOXX/SOXQ)、CFD、期货期权与定投

- 三大交易策略:趋势跟随、周期逆向、事件驱动,并须严格控管杠杆与止损

1. 为何费城半导体指数值得关注

半导体是人工智能(AI)、5G、电动车、云计算与物联网等关键科技的驱动核心,从手机芯片到高性能计算服务器,其重要性等同于现代经济的"能源供应"。由于产业具有强烈的周期性与技术密集特性,当 AI 运算需求旺盛时景气快速升温,但供应过剩时修正也相对剧烈。

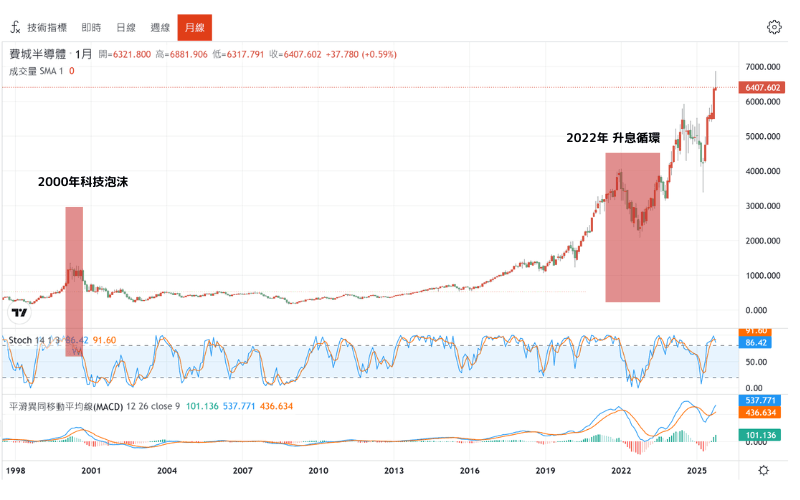

费城半导体指数(Philadelphia Semiconductor Index,简称 SOX,费半指数) 由美国费城证券交易所(PHLX)于 1993 年推出,并于 2026 年 4 月 17 日攀上 9,556.42 点的历史高点,反映 AI 芯片题材对产业估值的强劲推升。

当 SOX 持续上升时,通常意味着芯片需求强劲、企业盈余增长、资金回流科技板块;反之下跌则可能预示行业进入修正期。对关注 AI、芯片制造与高端运算产业的投资者而言,SOX 的变化往往是市场风险偏好与资金流向的晴雨表。

2. 费城半导体指数(SOX)是什么

费城半导体指数是全球首个专门追踪半导体产业的股票指数,由 30 支美国上市半导体龙头组成,以修正后市值加权计算,反映全球芯片设计、制造、封测与设备供应链的整体景气。

费城半导体指数(Philadelphia Semiconductor Index,简称 SOX) 由美国费城证券交易所(PHLX)于 1993 年 12 月 1 日 正式推出,目前由 NASDAQ OMX PHLX 负责指数方法论的维护。根据 NASDAQ 公布的资料,该指数涵盖 30 家上市企业,横跨晶圆制造、IC 设计、芯片封测、设备与材料供应等领域,形成完整的产业链代表性,也是美股科技板块的重要领先指标。

指数构成与加权方式

SOX 为"修正后市值加权"指数,先以各成分股自由流通市值计算初始权重,再套用权重上限以避免过度集中。权重上限采分级机制:市值排名前三大的成分股上限依序为 12%、10%、8%,其余成分股单一权重上限为 4%;若个股超出上限,超出部分将按市值比例迭代重分配至权重较低之个股。指数每年 9 月进行成分股年度审核(Reconstitution),并于 3、6、9、12 月进行季度权重调整(Rebalance),以维持结构与市况的实时性。

30 支成分股明细

截至 2025 年 8 月,指数主要成分股如下:

| 股票代号 | 英文公司名称 | 中文公司名称 |

|---|---|---|

| ADI | Analog Devices, Inc. | 亚德诺半导体 |

| AMAT | Applied Materials, Inc. | 应用材料 |

| AMD | Advanced Micro Devices, Inc. | 超威半导体 |

| AMKR | Amkor Technology, Inc. | 艾克尔科技 |

| ARM | Arm Holdings plc | 安谋控股公司 |

| ASML | ASML Holding N.V. | 阿斯麦 |

| AVGO | Broadcom Inc. | 博通 |

| COHR | Coherent Corp. | 科赫伦公司 |

| CRUS | Cirrus Logic, Inc. | 思睿逻辑 |

| ENTG | Entegris, Inc. | 英特格 |

| GFS | GlobalFoundries Inc. | 格罗方德 |

| INTC | Intel Corporation | 英特尔 |

| KLAC | KLA Corporation | 科磊 |

| LRCX | Lam Research Corporation | 科林研发 |

| LSCC | Lattice Semiconductor Corporation | 莱迪思半导体 |

| MCHP | Microchip Technology Incorporated | 微芯片科技 |

| MPWR | Monolithic Power Systems, Inc. | 芯源系统 |

| MRVL | Marvell Technology, Inc. | 迈威尔科技 |

| MTSI | MACOM Technology Solutions Holdings, Inc. | 和康电讯 |

| MU | Micron Technology, Inc. | 美光科技 |

| NVDA | NVIDIA Corporation | 英伟达 |

| NXPI | NXP Semiconductors N.V. | 恩智浦半导体 |

| ON | ON Semiconductor Corporation | 安森美半导体 |

| ONTO | Onto Innovation Inc. | 陆得斯科技 |

| QCOM | Qualcomm Incorporated | 高通 |

| QRVO | Qorvo, Inc. | 威讯联合半导体 |

| SWKS | Skyworks Solutions, Inc. | 思佳讯科技 |

| TER | Teradyne, Inc. | 泰瑞达 |

| TSM | Taiwan Semiconductor Manufacturing Co., Ltd. | 台湾积体电路制造(台积电) |

| TXN | Texas Instruments Incorporated | 德州仪器 |

这些企业在全球半导体供应链中分别代表设计、制造与终端应用,是推动指数长期表现的核心力量。

前十大权重分析

虽然 SOX 采用权重上限制约,但市值集中效应仍使前十大成分股合计权重逾六成,足以主导指数走势。根据 SOXX ETF 所追踪的 ICE Semiconductor 30 Index 权重数据,前十大成分股如下:

| 排名 | 代号 | 公司 | 权重 | 产业定位 |

|---|---|---|---|---|

| 1 | NVDA | 英伟达 | 约 11.3% | AI GPU、数据中心运算 |

| 2 | AVGO | 博通 | 约 9.8% | 网通 IC、AI ASIC 定制 |

| 3 | AMD | 超威 | 约 7.0% | CPU、服务器 GPU |

| 4 | TSM | 台积电 ADR | 约 4.3% | 先进制程晶圆代工 |

| 5 | QCOM | 高通 | 约 4% | 移动芯片、5G 基带 |

| 6 | TXN | 德州仪器 | 约 4% | 模拟 IC、嵌入式处理器 |

| 7 | AMAT | 应用材料 | 约 4% | 半导体制程设备 |

| 8 | LRCX | 科林研发 | 约 4% | 刻蚀与薄膜沉积设备 |

| 9 | INTC | 英特尔 | 约 4% | x86 CPU、代工业务 |

| 10 | MU | 美光 | 约 4% | DRAM、NAND Flash |

注:权重为季度调整后的近似值,实际数值会随市值与再平衡变动。

前三大(NVDA + AVGO + AMD)合计近 28%,主导指数约三成的日涨跌动能。观察费半走势时,英伟达(NVDA)与博通的财报与新品发布会,比追踪 30 支平均更具参考价值。

产业代表性与市场地位

SOX 被视为全球半导体产业的"风向标",其变化常领先整体科技股表现,对 NASDAQ 及 标普 500(S&P 500) 科技板块均具领先指标意义。当 SOX 上升时意味着芯片需求与企业获利预期提升;回落则反映产业成长放缓或成本压力担忧。SOX 也是美国科技资本支出的晴雨表,许多投资机构、基金经理人与分析师皆以其作为判断产业周期与投资时机的重要参考。

3. 费城半导体指数的影响因素

SOX 的走势并非由单一企业财报决定,而是由技术创新、供应链地缘政治、美联储利率、资金流向,以及 AI/CHIPS 政策五大因素交织而成。

下表概览主要影响 SOX 的核心因素及其典型方向:

| 主要影响因素 | 对 SOX 的潜在影响 |

|---|---|

| 技术创新与研发投资 | 新技术成功 → 上涨;研发延宕 → 承压 |

| 全球供应链与地缘政治 | 局势紧张或瓶颈加剧 → 波动上升、短期回调 |

| 美联储利率与宏观经济 | 降息与复苏 → 支撑;升息与衰退 → 压抑 |

| 资金流向与市场情绪 | 资金流入与乐观 → 上涨;撤出与避险 → 下跌 |

| AI 题材与 CHIPS 补贴政策 | AI CapEx 扩张、补贴落地 → 中长期多头 |

因素1:技术创新与研发投资

半导体的核心竞争力在于技术创新。制程节点从 5 纳米、3 纳米迈向 2 纳米与 1.4 纳米,代表芯片性能与能效的双重突破;AI 专用芯片(GPU、TPU、ASIC)与高性能计算(HPC)架构的崛起,使半导体需求从消费性电子扩展至云端数据中心、车用电子与工业应用。根据 SIA(Semiconductor Industry Association)统计,半导体企业研发支出占营收比例常态性超过 15%,远高于多数制造业。技术升级带来的毛利率提升会推升 SOX 估值;反之若制程创新遇瓶颈或研发回收期拉长,企业获利压力将反映在指数修正上。

因素2:全球供应链与地缘政治

半导体供应链的全球化特征,使 SOX 对国际局势极为敏感。美国、中国台湾、韩国、日本与欧洲在设计、制造、封测及设备供应中各有关键角色。任何 地缘政治 摩擦(中美科技限制、出口管制、供应链重组)都可能导致芯片生产中断、成本上升,进而引发指数波动。疫情期间的供应瓶颈与复苏期的产能过剩,常造成半导体股估值的剧烈修正,观察供应链稳定度与主要生产区的政策变化对预测 SOX 走势具有高度参考价值。值得一提的是,中美科技摩擦背景下,"卡脖子"问题促使中国加速 国产替代 与 自主可控 进程,华为、海思、中芯国际等企业在供应链重构中扮演关键角色,这些变量也会间接影响 SOX 成分股的营收结构。

因素3:美联储利率与宏观经济环境

半导体企业普遍属于高成长型产业,其估值对利率环境特别敏感。当 美联储(Fed) 升息时,贴现率上升将压缩企业未来现金流现值,使高估值科技股面临修正压力;反之宽松货币或降息周期中,资金成本下降、风险偏好上升,投资资金通常重回成长板块,带动 SOX 反弹。通胀率、PMI、企业资本支出(CapEx)等数据也会间接影响投资人对半导体需求周期的判断。

因素4:资金流向与市场情绪

除了 基本面因素,资金动能与投资情绪对 SOX 短期波动影响同样显著。当 AI、HPC 或芯片短缺等题材情绪高涨时,半导体 ETF(SOXX、SMH)出现大量资金流入,推升指数;相反地在获利回吐或风险趋避阶段,资金撤出科技板块,SOX 常同步快速修正。追踪资金流向、ETF 净申购变化以及 VIX 与 SOX 波动率指数,能作为判断情绪转折的重要辅助指标。

因素5:AI 题材、数据中心 CapEx 与 CHIPS 法案

2023 年以来,AI 浪潮 成为支撑 SOX 迈向历史新高的核心驱动力。全球大型云服务商(Hyperscaler)如 Microsoft、Google、Amazon、Meta 的年度 CapEx 屡创新高,相当比例投向 AI 服务器、GPU 与定制 ASIC,直接带动 NVDA、AVGO、AMD、MU、ASML 等成分股业绩。

各国推动的半导体在地制造补贴政策也深刻影响产业结构:

- 美国 CHIPS and Science Act:联邦层级规划约 5,000 亿美元 规模(含补贴、税收抵免与民间配套),吸引 TSMC、Intel、Samsung 在美新建晶圆厂;

- 欧盟 European Chips Act:目标规模约 4,600 亿美元,欲于 2030 年将欧洲全球半导体产能市占提升至 20%;

- 中国半导体产业政策:通过 国家集成电路产业投资基金("大基金") 与地方配套补贴,累计规模估计超过 5,000 亿美元,"十四五" 规划明确将集成电路列为重点攻关领域,推动国产芯片自主可控。

上述政策对中长期 CapEx 循环、设备厂(AMAT、LRCX、KLAC)与晶圆代工(TSM、GFS、INTC Foundry)的订单能见度具有结构性影响,是 SOX 无法忽视的长期驱动因子。

4. 历史走势与周期特征

费城半导体指数(SOX)自 1993 年设立以来,历经多次科技浪潮与经济周期,其价格变动常被视为全球科技投资气氛的领先指标,呈现"高波动、高成长"特征。

整体而言,SOX 长期走势与科技创新周期紧密相连,每一次技术革命都在指数上留下鲜明的多空足迹。

高波动与科技周期同步

SOX 指数具有明显的成长性与周期性。每当新技术革命或应用突破出现(晶圆制程进步、PC 普及、智能手机兴起、AI 与数据中心扩张),指数便进入快速上升阶段;但当产业供应过剩、技术创新停滞或资金紧缩时,指数跌幅往往大于大盘平均,反映市场对成长股风险偏好的变化。

多空转折的历史节点

- 2000 年科技泡沫:SOX 在 1998–2000 年暴涨逾 400%,泡沫破裂后重挫超过七成,直到 2003 年筑底。

- 2008 年金融危机:全球资金紧缩导致 SOX 跌幅接近 60%,随后受惠移动设备与云计算需求快速反弹。

- 2018 年中美贸易冲突:出口限制导致芯片股短线重挫,但指数于 2019 年再创新高。

- 2020 年疫情与远程需求:数据中心与云服务需求激增,SOX 于 2020–2021 年创下当时历史新高。

- 2022 年升息周期:美联储快速升息导致估值压缩,SOX 自高点回落逾三成。

- 2023–2025 年 AI 浪潮:ChatGPT 引爆生成式 AI 题材后,英伟达(NVDA)带头引领数据中心 GPU 需求爆发,SOX 于 2026 年 4 月 17 日攀上 9,556.42 点历史高点,年度涨幅一度超越所有主要美股宽基指数。

SOX 的多空转折与科技创新周期密切相关,每次修正往往为下一波成长奠定基础。

SOX 长期绩效实证

除了历史高低点,年化收益率(CAGR)与对大盘的超额报酬更能反映半导体的投资价值。以下以追踪结构相近的 SOXX ETF(iShares Semiconductor ETF)为代理:

| 期间 | SOXX 年化收益率 | 备注 |

|---|---|---|

| 近 5 年 | 约 19.20% | 涵盖疫情与 AI 科技高峰 |

| 近 10 年 | 约 19.60% | 涵盖多次景气循环 |

| 近 15 年 | 约 15.32% | 涵盖欧债危机至今 |

数据来源:iShares、VanEck、Invesco 各 ETF 官方月报及 Bloomberg 历史市场数据,数值随截止日变动。

更具震撼力的是与大盘对比。根据 Bloomberg 历史市场数据,2008 年 6 月到 2022 年 6 月的 14 年间,SOX 累计涨幅达 +637.9%,同期 S&P 500 仅为 +209.6%,SOX 超额报酬约为标普 500 的 3 倍。

这样的长期超额报酬,说明半导体作为"全球科技成长"代表板块具备显著配置价值;但高报酬背后是高波动,历史上每次周期反转 SOX 都可能出现 30% 以上的深度回撤。

5. SOX 与其他主要指数的差异

SOX 虽属"科技大类"指数,但与 NASDAQ 100、S&P 500 信息技术板块,以及中国 A 股半导体板块的构成、波动度与产业聚焦度有显著差异,理解这些差异有助于构建合理的资产配置。

5.1 SOX vs NASDAQ 100(NDX)

NASDAQ 100 由纳斯达克挂牌的前 100 大非金融企业组成,涵盖软件(MSFT、GOOGL、META)、云端、电商等广义科技;SOX 则聚焦 30 支纯半导体企业。

- 成分股数:NDX 100 支 vs SOX 30 支。

- 产业集中度:SOX 100% 半导体 vs NDX 半导体占约 25–30%。

- 波动性:SOX 年化波动度约为 NDX 的 1.3–1.5 倍。

- 领先性:SOX 常在景气循环中领先 NDX 约 1–2 季反转。

5.2 SOX vs S&P 500 信息技术板块(S&P 500 IT)

S&P 500 IT 板块同样包含半导体,但以苹果(AAPL)、微软(MSFT)两大权值为主:

- 权重结构:S&P 500 IT 苹果 + 微软占近半,SOX 以 NVDA + AVGO + AMD 为核心。

- 波动性:SOX > S&P 500 IT > S&P 500。

- 投资意义:要纯押注 AI 芯片与数据中心 GPU 需求,SOX 纯度最高;追求稳健科技曝险则 S&P 500 IT 更合适。

5.3 SOX 与亚洲半导体市场的联动关系

SOX 与全球主要半导体市场存在高度结构性联动,代表性地区级指标:

- 台股加权指数:台积电(TSMC) 单一公司市值约占台股大盘 30%,TSM ADR 为 SOX 成分股,因此台股电子类股与 SOX 呈结构性高相关

- 日经半导体股指数(2024 年 3 月推出):东京电子(8035)、爱德万测试(6857)等 SOX 成分股的客户或装置供应商为主要权重

- 韩国 KOSPI:三星电子与 SK 海力士合计占指数 30% 以上,DRAM / NAND 周期与 SOX 强烈联动

- 中国 A 股半导体板块:中芯国际、韦尔股份、北方华创、兆易创新、中微公司等龙头企业,在全球供应链中与 SOX 成分股既竞争又合作

结构性联动因素:

- SOX 成分股(NVDA、AMD、AMAT、LRCX 等)多为亚洲半导体业者的客户或设备供应商;

- 美股芯片股收盘晚亚洲约 12-13 小时,隔夜 SOX 涨跌常被视为亚洲半导体板块开盘的"先行指标";

- ASML(EUV 光刻机)财报直接影响 TEL、SCREEN、Kokusai Electric、中微公司等前段制程装置股评价。

实务上,跨境投资者常在亚洲开盘前检视前一夜 SOX 与费半成分股的动能,作为当日半导体板块进场或减仓的参考依据。

5.4 四大指数比较表

| 项目 | SOX | NASDAQ 100 | S&P 500 IT | 上证综合指数 |

|---|---|---|---|---|

| 成分股数 | 30 | 100 | 约 65–70 | 全体上市股 |

| 主要产业 | 纯半导体 | 广义科技 + 网络 | 科技硬件 + 软件 | 全产业(科技占比较低) |

| 代表权值 | NVDA、AVGO、AMD | AAPL、MSFT、NVDA | AAPL、MSFT | 工行、茅台、中石油 |

| 年化波动度 | 高 | 中高 | 中 | 中 |

| 领先性 | 科技循环先行 | 整体科技 | 大盘科技 | 本地景气 |

5.4 其他区域性半导体指数

除了 SOX,各国交易所也陆续推出自己的半导体产业指数,提供不同角度的产业景气观察视角:

- 日经半导体股指数(2024 年 3 月推出):精选东京证交所上市的 30 支日本半导体相关股票,包含东京威力科创(8035)、爱德万测试(6857)、迪思科(6146)、瑞萨电子(6723)等。日本半导体装置与材料厂商占权重较高,对 NVDA、TSM 等 SOX 主要成分股的运营表现反应敏感。

- A 股半导体板块:A 股市场的半导体板块以中芯国际、韦尔股份、北方华创为代表,与 SOX 的联动性弱于东亚其他市场,更多受国产替代与大基金政策驱动。

跨市场交易观察:当 SOX 因 AI 题材或美国政策变化而在美股时段大幅波动时,日经半导体股指数与 A 股半导体板块通常会在隔日亚洲交易时段以类似幅度跟进,形成可观察的「次日回音」联动模式,供跨时区交易者参考。

6. 如何投资费城半导体指数

投资人可依自身风险偏好与资金规模,通过美股 ETF、A 股对应 ETF、CFD、期货期权或定投五种方式参与 SOX 表现。

6.1 美股 ETF 投资(SMH vs SOXX vs SOXQ)

规模与知名度最高的三支美股半导体 ETF 是 SMH(VanEck)、SOXX(iShares)、SOXQ(Invesco),在追踪指数、费率、分红与权重结构上差异明显:

| 项目 | SMH | SOXX | SOXQ |

|---|---|---|---|

| 发行商 | VanEck | iShares (BlackRock) | Invesco |

| 追踪指数 | MVIS US Listed Semiconductor 25 | ICE Semiconductor 30(与 SOX 相近) | PHLX Semiconductor (SOX) |

| 成分股数 | 25 | 30 | 30 |

| 费用率 | 约 0.35% | 约 0.34% | 约 0.19% |

| 分红频率 | 年分红(约 1 次) | 季度分红 | 季度分红 |

| 基金规模 | 约 400 亿美元以上 | 约 275 亿美元 | 约 5-10 亿美元 |

| 台积电权重 | 约 14% | 约 4.37% | 接近 SOX 原始权重 |

| Intel 权重 | 相对较低 | 约 8.52% | 接近 SOX 原始权重 |

数据来源:各 ETF 官方月报(雷司纪投资笔记汇整),数值随再平衡与市值变动。

选择建议:

- 偏好台积电、ASML 等纯芯片制造龙头曝险 → 选 SMH(TSMC 权重高达 14%);

- 希望完整贴近 SOX 权重、保有 Intel 与设备厂曝险 → 选 SOXX 或 SOXQ;

- 重视最低费用率 → SOXQ 的 0.19% 为三者最低。

6.2 各地区 SOX / 半导体相关 ETF

若不便直接交易美股 SOXX / SMH / SOXQ,各国市场亦有上市的 SOX 联动或区域半导体 ETF,可用本币直接投资:

| 地区 | 代表性产品 | 追踪指数 / 特色 |

|---|---|---|

| 台湾 | 00830(国泰费城半导体,费率约 0.97%)、00892(富邦台湾半导体) | SOX 直接追踪(00830)/ 本地半导体 30(00892) |

| 日本 | 2243(Global X 半导体)、200A(NEXT FUNDS 日经半导体) | SOX(2243)/ 日经半导体股指数(200A) |

| 中国 A 股 | 512480(国联安半导体)、159995(华夏国证半导体芯片) | 中证 / 国证半导体产品与装置指数 |

| 香港 | HK 挂牌 UCITS / 美国 ETF 直接买卖 | SOXX、SMH 等 |

| 欧盟(UCITS) | VanEck Semiconductor UCITS ETF、iShares MSCI Global Semiconductors UCITS | 全球半导体篮子(非纯 SOX 追踪) |

选择原则(universal):

- 追求最纯粹的 SOX 曝险 → 美股 SOXX / SMH / SOXQ 费率最低

- 本币计价与本地税制优惠账户整合 → 各地上市 ETF

- 本地半导体龙头集中配置 → 区域特化 ETF(如 00892、512480)

- 跨时区 24 小时曝险 → 美股 ETF + CFD 组合

费率比较:各地区 ETF 费率通常为 0.5-1.0%,高于美股 SOXX(0.35%)/ SMH(0.35%)/ SOXQ(0.68%)。对长线投资者而言,美股 ETF 在成本上具备优势;但本币计价的便利性与税制整合需纳入综合评估。

6.3 CFD 差价合约

CFD(差价合约) 是一种可双向交易、支持 杠杆 操作的金融衍生品,可针对半导体 ETF(SMH、SOXX)或个别成分股(NVDA、AMD、TSM)进行交易。其优势为:

- 灵活双向交易:可做多亦可做空;

- 资金效率高:以保证金建立更大仓位;

- 小额可行:适合验证交易策略。

若通过 CFD 配置科技指数仓位,建议先熟悉 US500 等主要美股指数商品 的杠杆比率、隔夜利息与保证金制度。CFD 属高风险工具,更适合短线策略或有风控经验的投资人。

6.4 期货与期权

对专业投资人或机构客户,费半相关期货与期权提供避险与策略工具:

- SOXX Options:建立看涨/看跌期权组合,实现方向性或波动性交易;

- 成分股个股期权(如 NVDA Weekly Options):在重大财报前后提供极高杠杆;

- 费半相关期货:机构多用于组合对冲或 Beta 管理。

此类工具具高杠杆与时间价值衰减特性,需具备衍生品操作经验后再尝试。

6.5 定投与资产配置

对一般投资人,最稳健的方式是定投 + 多元资产配置:每月/每季固定金额买进 SMH 或 SOXX,以债券 ETF、黄金、美元现金平衡高波动,在景气反转或升息周期中适度降低半导体占比。这种"纪律化买进 + 全天候配置"能有效平滑费半指数高波动,避免单点进场风险。

7. 费半指数的交易策略

针对 SOX 的高波动特性,交易者可采取趋势跟随、周期逆向、事件驱动三大策略,搭配严谨的风险管理。

7.1 趋势跟随策略

趋势跟随是最适合 SOX 这类动能型指数的策略之一:

- 均线系统:采用 50 日 EMA 与 200 日 EMA 构成"黄金交叉 / 死亡交叉"信号;

- 动能指标:搭配 ADX 大于 25 确认趋势强度,避免盘整区间误判;

- 仓位管理:在主要趋势方向上加仓,反向信号出现时果断出场。

当 50 日 EMA 站上 200 日 EMA、且 SOX 本身位于 200 日均线之上时,可视为多头格局确认;反之则转空头思维。

7.2 周期逆向布局

由于半导体具备强烈周期性,逆向策略 是长线投资者捕捉超额报酬的重要工具:

- 历史低谷参考:2008 金融海啸、2018 中美贸易战、2022 升息周期三个时点,均是 SOX 出现 30–60% 深度回撤的机会;

- 估值指标:观察成分股加权市盈率(PER)是否跌破 10 年中位数,或股价净值比(PBR)回到 1.5 倍以下;

- 分批布局:以 3–6 个月为周期分批进场,避免一次性抄底失败。

逆向策略的风险在于"左侧交易"可能面临较长时间的账面亏损,需配合仓位控管与时间分散。

7.3 事件驱动交易

SOX 对多类重大事件反应敏感,适合事件驱动型交易者:

- FOMC 会议:会前预期、会后点阵图常造成跳空;

- 台积电月营收与法说会:全球晶圆代工龙头的展望往往定调整个产业氛围;

- NVDA GPU 新品与财报:AI 浪潮期间 NVDA 单一公司即可左右 SOX 日内涨跌;

- CHIPS 法案进度:政策补贴落地对设备股(AMAT、LRCX、KLAC)具正面影响。

交易者可针对这些事件事先规划进出场计划,并以期权或较小仓位控管黑天鹅风险。

7.4 风险管理

无论采用哪一种策略,SOX 的高波动都要求投资人严守风控:

- 杠杆控制:CFD 或期货建议总杠杆维持在 3–5 倍以下;

- 止损纪律:依据技术关键价位设定止损,单笔亏损不超过总资金 2%;

- 相关性分散:避免同时重仓 SOX + NDX + 个别科技股;

- 留意隔夜成本:CFD 持仓隔夜需支付融资利息,长线持有建议改用现货 ETF。

8. 关于费城半导体指数的常见问答

Q1. 费城半导体指数与其他科技指数有什么不同?

费城半导体指数(SOX)专注追踪半导体制造、IC 设计、设备与材料供应等公司,范围相对集中;纳斯达克 100 或标普 500 科技板块则涵盖云端、软件与网络企业,属广义科技代表。因此 SOX 波动幅度更大,但能更直接反映芯片产业景气变化,常被视为科技股的领先指标。

Q2. SOX 指数能否反映 AI 发展趋势?

可以。AI 应用对运算能力的需求大幅提升,使 GPU、HPC 芯片与存储器成为主要受益者;当 AI 扩散至数据中心、自动驾驶与边缘运算领域时,SOX 指数往往提前反映相关需求成长。2023 年以来的 AI 浪潮,就直接推升 NVDA、AVGO、AMD 等权值股市值倍增,带动 SOX 在 2024 年 5 月创下 9,556.42 点历史高点。

Q3. SOX 指数会纳入台积电、三星等非美国公司吗?

会。SOX 虽由美国交易所编制,但成分股包含在美上市的非美公司,例如台积电 ADR(TSM) 与 ASML(荷兰)。只要主要业务属半导体且符合流通市值与上市条件即可能被纳入。但三星电子目前仅在韩国主板上市,未发行美国 ADR,因此并未纳入 SOX 成分股。

Q4. SOX 指数会发放股息吗?

不会。SOX 为价格指数(Price Index),不包含股息再投资。若投资人持有追踪型 ETF(如 SOXX 或 SMH),则可依基金设计获得现金股息或收益分配。一般而言,SOXX 采季度分红,SMH 则为年分红。

Q5. SOX 指数适合做短线交易吗?

SOX 本身无法直接交易,需通过 ETF、期货或 CFD 等商品参与。由于波动高、反应快,短线交易者需密切关注市场情绪与利率变化,并严格控制杠杆与持仓风险。刚接触半导体板块的投资人建议先以 ETF 现货小额试单,熟悉波动特性后再尝试杠杆商品。

Q6. 费半指数与亚洲半导体板块的关联度有多高?

相当高。台积电 ADR(TSM)为 SOX 成分股之一,亚洲半导体龙头(A 股的中芯国际、北方华创,日本的东京电子,韩国 SK 海力士等)在供应链中与 SOX 成分股存在竞争与合作关系,走势高度相关。跨境投资者常以隔夜 SOX 作为亚洲开盘时半导体板块的方向参考;当 SOX 出现大涨大跌时,亚洲半导体板块(A 股、日经、KOSPI 等)常在开盘跟随反应,再扩散至整个科技板块。

Q7. AI 题材还能推升费半到什么位置?

可从三个角度思考:

- 数据中心 CapEx 成长曲线:若大型云服务商(Microsoft、Google、Amazon、Meta)持续上修 AI 资本支出,对 NVDA、AVGO、AMD 等权值股业绩具推升效应;

- 推理(Inference)芯片需求:AI 大规模落地后,推理端芯片需求将持续成长,有利 AMD、博通 AI ASIC 及边缘 AI 芯片厂;

- 风险因子:AI 投资回报率(ROI)若不如预期、或中美管制扩大,可能引发类似 2000 年科技泡沫后的修正,需观察估值指标(PER、PBR)与资金流向。

历史经验显示,即便结构性成长真实存在,市场短期仍可能出现 30% 以上的超额回撤,分批布局与控管杠杆是对应 AI 题材波动的务实做法。

Q8. 费半指数的周期通常多长?

根据 SIA 与产业研究机构的长期观察,半导体景气循环大约以 3–4 年 为一个完整周期,分为扩张、高原、衰退与复苏四个阶段:

- 扩张期(12–18 个月):新应用带动需求,库存健康、产能扩张;

- 高原期(6–12 个月):营收创高但年增率放缓,股价常提前反映;

- 衰退期(6–12 个月):需求疲弱、库存调整,SOX 常出现深度修正;

- 复苏期(6–12 个月):库存去化完成、新应用萌芽,指数领先景气触底。

理解周期长度与目前所处阶段,有助投资人判断现金配置比重与进出场节奏。

9. 总结与投资要点

费城半导体指数(SOX)作为全球半导体产业的核心指标,能够实时反映产业景气与科技投资热度。理解 SOX 的构成、影响因素与投资方式,不仅有助于掌握美股趋势,也是观察 A 股半导体板块的重要参考。

本篇重点整理:

- 指数结构:30 支美国上市半导体龙头,采修正后市值加权(12/10/8/4% 上限),前十大权重逾 60%;

- 历史高点:2026 年 4 月 17 日创下 9,556.42 点历史新高,AI 浪潮是核心推升力;

- 长期绩效:SOXX 近 5/10/15 年年化约 19.20% / 19.60% / 15.32%,2008–2022 年累计 +637.9%,约为 S&P 500 同期三倍;

- 影响因素:技术创新、供应链地缘政治、美联储利率、资金流向、AI/CHIPS 政策五大主轴,中国国产替代与"大基金"政策亦为关键变量;

- 投资工具:美股 SMH/SOXX/SOXQ、A 股半导体 ETF、CFD、期货期权、定投皆可参与;

- 交易策略:趋势跟随、周期逆向、事件驱动,搭配严谨的杠杆与止损纪律。

在 AI、5G、车用电子与高性能计算需求驱动下,半导体仍是长期结构性成长产业,SOX 正是这场科技浪潮的最佳风向标。建议投资人定期追踪指数走势、成分股财报与各国 CHIPS 法案进度,并搭配合适工具与风险管理,才能在高波动赛道上稳健累积长期绩效。

延伸阅读

Titan FX 的金融市场研究与调查团队。涵盖外汇(FX)、商品(原油、贵金属、农产品)、股价指数、美股、加密资产等广泛金融商品,为投资者制作教育内容。

主要来源(按类别)

- 官方资料・指数方法论 / Official data and index methodology:NASDAQ OMX PHLX — PHLX Semiconductor Sector Index 指数方法论;美国 CHIPS and Science Act/欧盟 European Chips Act — 官方公开声明与补贴规模

- 市场・ETF・产业资料 / Market, ETF and industry data:Bloomberg — 指数历史走势与成分股财务数据;SIA(Semiconductor Industry Association)— 半导体产业销售与研发数据;BlackRock iShares、VanEck、Invesco — ETF 月报(SOXX、SMH、SOXQ)

- 媒体・研究参考 / Research and media references:Deloitte、Morningstar — 半导体产业展望报告;各地区 ETF 官方月报(00830、00892 等)— 成分股权重与费率数据