米ドル投資ガイド|ドルインデックス(DXY)の見方・FRB 金利政策・資産配分戦略

グローバル金融システムにおいて、米ドルは単なる米国の法定通貨ではなく、国際資本市場の中核ハブです。米ドルの為替動向はグローバル貿易・投資・避難資金の流れを左右し、各国の金融政策と経済安定にも影響を与えています。

近年は、FRB の金利サイクル、インフレ圧力、地政学リスクの変化により、米ドル相場は投資家と政策当局者が高度に注目するテーマとなっています。

本記事では、歴史と現況の両面から米ドルのグローバル地位、為替変動の駆動要因、国際市場への波及効果を体系的に解説します。さらに投資家がドル相場の変化にどう対応して資産配分を調整すべきか、不確実な国際環境下で安定成長を維持するための戦略視点も合わせて整理します。

- 米ドルの3大グローバル地位:準備通貨・貿易決済・コモディティ建値

- ドルインデックス(DXY)=主要6通貨に対する米ドルの加重強弱

- 4大駆動要因:経済指標・FRB政策・避難ムード・国際資金フロー

- ドル高は新興国・商品を圧迫、ドル安は逆に作用

- 配分戦略:利上げ/利下げサイクルで比率調整+損切り+DCA

1. 米ドルの歴史的背景とグローバル地位

米ドル(USD)はグローバル金融システムの中核通貨として、経済規模・政策体系・国際信用の積み重ねの中で現在の地位を築いてきました。第二次大戦後のブレトンウッズ体制が米ドルと金のリンクを定義し、米ドルをグローバル準備通貨・決済通貨へと押し上げました。1971 年のニクソン・ショックで金本位制が崩壊した後も、米国の巨大な経済規模と金融市場の深度に支えられ、米ドルは主導的地位を維持しています。

地位 1:国際準備通貨の基盤

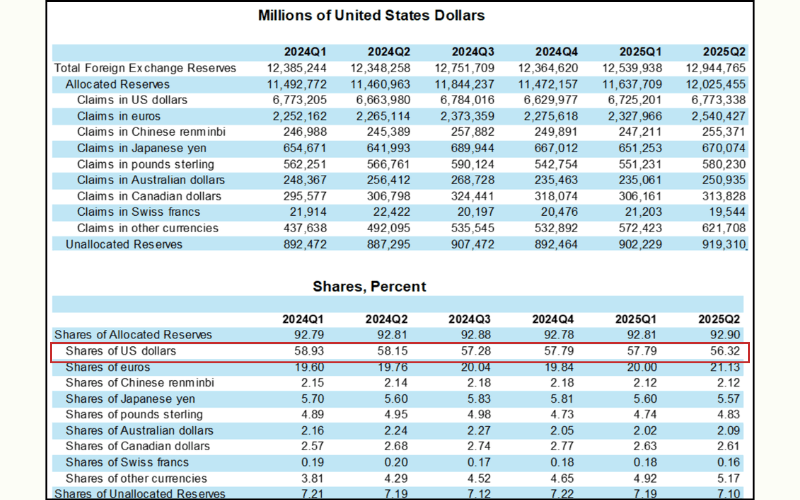

米ドルは各国中央銀行の外貨準備の主要構成資産です。IMF の 2025 年 Q2 データでは、グローバル外貨準備に占める米ドル比率は 56.32% と、ユーロや日本円を大きく上回ります。この比率は米ドル信用度の高さと、グローバル金融への影響力を反映しています。

地位 2:国際貿易と金融市場の主導通貨

グローバル貿易決済や、原油・金などの主要コモディティ取引は、ほぼすべて米ドル建てで行われます。米ドルが資本市場で持つ流動性と安定性は、国際金融取引のデファクト通貨としての地位を支えています。

地位 3:米ドル為替の長期影響力

米ドル為替の長期変動は米国経済の動向を反映するだけでなく、グローバル投資家のセンチメントにも作用します。歴史的には、米ドルは利上げサイクルで強含み、グローバル流動性が緩和される局面では軟調になる傾向があります。この周期性が米ドル相場のコアリズムを形成しています。

2. なぜ米ドルに投資するのか

米ドルの投資価値は、避難属性・高流動性・グローバル金融システムにおける安定地位に由来します。投資家にとって米ドルは外国為替取引の重要対象であると同時に、資産配分に欠かせない構成要素です。

理由 1:避難資産としての安定性

米ドルはグローバル避難資産と見なされています。マーケット変動や地政学リスクが高まる場面では、資金が米ドル資産に流入し、米ドル相場を押し上げる傾向があります。これにより米ドルは、相場波乱期の価値保全ツールとして機能します。

理由 2:金利と米ドル相場の連動性

ドルの動きを左右する最大の単一要因が、米国の金利水準です。FRB が利上げを進めれば米ドル建て資産の利回りが上昇し、グローバルマネーを引き寄せる構図となります。逆に利下げ局面では、収益性の優位が縮小し、ドル相場は軟化しやすくなります。

ドル相場全体の強弱を測る代表指標がドルインデックス(US Dollar Index、略称 DXY)で、主要 6 通貨に対する加重為替レートを 1973 年基準(100)で指数化したものです。

理由 3:分散投資と通貨ヘッジの効果

資産配分の観点から見ると、米ドルは円資産だけでは取れないグローバル分散の役割を果たします。また日本円ベースの投資家にとっては、円安局面でのドル建て資産がポートフォリオ全体のヘッジとして機能することもあります。

3. 最近の米ドル相場の概況

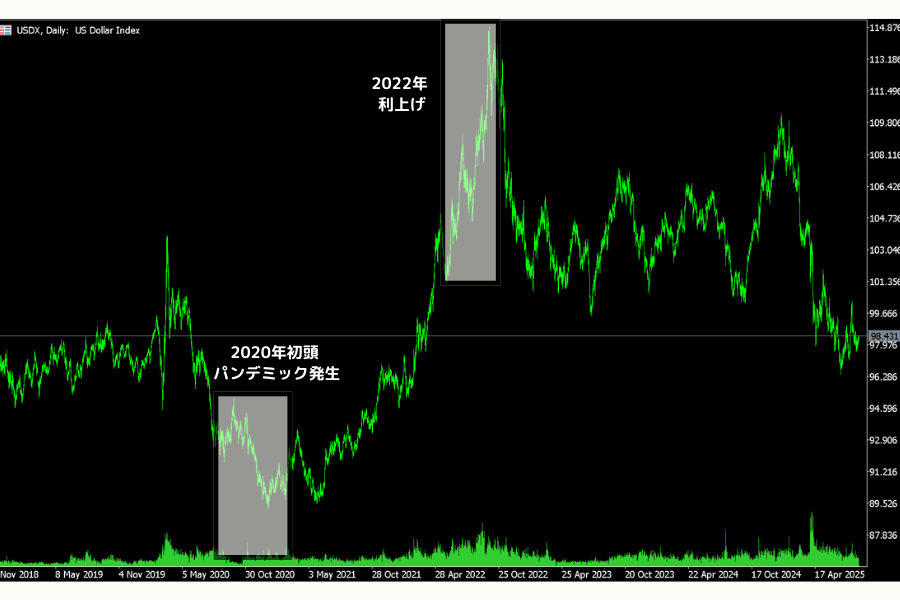

2020 年以降、米ドル相場はパンデミック・インフレ・地政学リスクという 3 つの大きなテーマに沿って、明確な周期を描いてきました。

2020 年のパンデミック初期、世界的なドル流動性不足からドルインデックスは一時 102 台へ急騰したものの、その後 FRB の積極緩和で 89 近辺まで低下しました。

2022 年以降、FRB が急速な利上げサイクルに入り、ドルインデックスは 115 台まで上昇しました。日米金利差の拡大により、ドル円も 150 円を突破する歴史的な水準まで進行しました。

しかし 2025 年 5 月以降は、インフレ鈍化、一部経済指標の弱含み、利下げ期待の高まりを背景に、ドルインデックスは高値圏から離れ、振れの大きい軟調局面に転じています。投資家は米国と他主要経済圏との金利差を再評価し始め、米ドルへの資金流入は鈍化しています。

全体として、米ドル相場は高値もみ合いから調整局面へとフェーズ移行しています。今後の方向性は、FRB の利下げペースとグローバル避難需要次第で、短期的には新しい均衡レンジを模索する展開となりそうです。

4. 米ドル為替を動かす主要因子

米ドル為替は単一の要因で動くのではなく、複数の経済・金融要素が相互作用した結果です。主要な駆動力は、ファンダメンタルズ、政策、資金フロー、市場心理の 4 系統に分けられます。

因子 1:経済指標とインフレ動向

米国のGDP 成長率、インフレ率、雇用市場データは、市場が米ドル相場を判断するうえでのコア材料です。

経済指標が堅調であれば、米ドル建て資産の魅力が高まり米ドル需要が増加します。逆に指標が軟調で景気減速が示唆される場合、米ドル相場は下方圧力にさらされやすくなります。

特に非農業部門雇用統計(NFP)や消費者物価指数(CPI)など主要指標は、米ドル短期変動の引き金となることが多い指標です。

因子 2:FRB の金融政策

連邦準備理事会(FRB / Fed)は金利決定を通じて米ドル相場に直接作用します。

利上げは米ドル建ての利回りを引き上げ、グローバルマネーを呼び込みドル高を促します。一方、利下げは利回りの優位を縮め、資金が他高金利通貨や資産へ流出しやすくなります。

市場はまた、FOMC 議事要旨や議長発言にも高い注意を払います。そこに示される政策スタンスは、今後の米ドル方向性のヒントとなるためです。

因子 3:グローバル避難ムード

米ドルは世界主要準備通貨として、明確な避難属性を持ちます。

地政学緊張、金融市場混乱、流動性逼迫の局面では、投資家は価値保全のためドル資産を選好する傾向があります。たとえば 2008 年金融危機、2020 年パンデミック初期、2022 年のロシア・ウクライナ戦争勃発期において、米ドルは避難需要を背景に強含みました。

因子 4:国際資金フローと貿易構造

米国の貿易赤字や外国人投資家の米国債買い動向も、米ドル相場へ深く影響します。

外国人投資家による米国債購入や株式市場への流入は米ドル需要を押し上げ、相場上昇要因となります。逆に資金流出や貿易赤字拡大は米ドルにとって圧迫材料です。

また、主要経済圏間の金融政策協調や貿易バランスの変化も、間接的に米ドル相場に影響を及ぼします。

5. 米ドル相場がグローバル市場に与える影響

米ドル相場の変動はグローバル市場に深い影響を与え、特に新興国市場、コモディティ価格、国際貿易の 3 領域に顕著に現れます。世界主要準備通貨である米ドルの強弱は、為替と資金フローのみならず、貿易コストや投資センチメントにも作用します。

影響 1:新興国市場の資金フロー

ドル高局面では、グローバル資金は高利回りを求めて米国市場へ向かい、新興国は資本流出と通貨安の圧力にさらされます。たとえば 2022 年のドルインデックス高値圏では、インドネシア・ルピア、韓国ウォン、タイバーツなどアジア通貨が下落圧力を受けました。

逆にドル安局面では、資金が新興国リスク資産へ流入し、株式・債券市場が反発、現地流動性も改善します。

影響 2:コモディティ価格とインフレ

米ドル相場と国際コモディティ価格は明確な逆相関を示します。ドル高では、金・原油・銅など米ドル建てのコモディティは、海外バイヤーの購入コスト上昇により価格が下落しやすくなります。一方ドル安では、これらの価格が反発し、グローバルインフレ圧力を強める傾向があります。

たとえば 2022 年のドル高局面では、ブレント原油が一時バレル 120 ドルから 90 ドル付近まで下落しました。2024 年のドル調整期には、コモディティ価格が広範に反発し、インフレ期待が再燃しました。

影響 3:グローバル貿易と米国の競争力

ドル高は米国の輸出財価格を引き上げ、輸出競争力を弱め、製造業へ圧力をかけます。一方で輸入財コストを下げ、国内物価上昇を抑える効果もあります。

逆にドル安は米国の輸出パフォーマンスを改善し、多国籍企業の収益を押し上げる一方、輸入コスト上昇で消費者物価指数(CPI)の上昇要因となる可能性があります。

総じて、米ドル相場のグローバル市場への影響は双方向性を持ちます。新興国市場とコモディティにとって、ドル高は資金逼迫とリスク縮小の象徴となりやすく、米国国内経済にとっては、貿易バランスとインフレ管理の動的トレードオフを生み出します。

6. 米ドル為替の今後の見通し

今後の米ドル相場は、FRB の金融政策、グローバル景気サイクル、資金フローの方向性、そして地政学情勢といった複合要因に左右されます。

米国のインフレが持続的に鈍化し、雇用市場の減速感が出始めれば、市場の利下げ期待はさらに強まり、米ドル相場には抑制力が働きやすくなります。一方、インフレが高止まりするか経済成長が堅調を維持すれば、FRB の利下げ延期やタカ派回帰により、米ドルは底堅さを取り戻し、再び上昇基調に転じる可能性があります。

グローバル経済環境も米ドル方向に影響します。地政学リスクの上昇や金融市場の不安定化期には、避難需要が米ドルを押し上げます。一方、グローバル流動性が緩和されリスク選好が高まる局面では、資金は新興国や高利回り資産へ流出し、米ドル相場は調整しやすくなります。2025 年以降、新興国の回復とキャピタル市場の魅力上昇により、米ドルは比較的緩やかな調整期に入る可能性があります。

「脱ドル化」というテーマは一部の国によって推進されていますが、その実際の影響は限定的です。米ドルはグローバル外貨準備の約 6 割を占め、国際貿易決済、金融資産プライシング、クロスボーダー支払いにおける主導地位を維持しています。流動性と信用度で米ドルに匹敵する代替通貨が登場するか、米国に制度的危機が起きない限り、米ドルの中核地位は短期間で揺らぐ可能性は低いと言えます。

さらに、デジタル通貨や金融テクノロジーの進展も、今後の米ドルの構造的優位性を支える新たな柱になり得ます。FRB がデジタルドル(CBDC)の実装を進めれば、グローバル決済・金融システムにおける米ドルの主導性はさらに強化されます。

総じて短期的には米ドルが振れの大きい軟調局面となる可能性があるものの、長期的には米国経済力、金融市場の深度、制度的信用に支えられた優位は変わりません。グローバル多極化の流れが続いても、米ドルは予見可能な将来において国際中核通貨としての主導地位を維持するでしょう。

7. 投資家はドル相場変動にどう対応すべきか

投資家が米ドル相場の波動と周期変化に向き合う際は、柔軟な配分と規律ある運用を中心原則として、戦略的調整によりリターンとリスク管理を両立させる必要があります。

戦略 1:順サイクル配分とリスク分散

米ドルが強含み局面にあるときは、米国債、米ドル建てマネーマーケットファンド、米ドル建て社債など米ドル建て資産の比重を高め、ドル高の恩恵を取り込む形となります。同時に、資本流出や為替減価のリスクを避けるため、新興国資産の比重は引き下げるのが望ましいでしょう。

逆に米ドルが軟調期に入る場合は、非ドル資産への段階的シフト、または金や銀などインフレ対応資産の組み入れを進め、為替変動の影響を分散します。

戦略 2:金利サイクルと政策動向への注視

FRB の金融政策は米ドル相場の中核変数です。利上げ局面では米ドル強含みを支援するため、短期債やキャッシュポジションへ傾斜するのが定石です。一方利下げ局面では米ドルの魅力が低下するため、株式や高利回り社債などリスク資産の比重を高める判断となります。

加えて、FOMC 議事要旨や経済指標(CPI、NFP)への注視は欠かせません。これらは米ドル相場の転換点を示唆することが多いためです。

Titan FX はグローバル経済指標検索機能を備え、無料の「経済カレンダー」ツールを提供しています。GDP、CPI、非農業部門雇用統計(NFP)など主要指標の発表時刻と予測値を一目で把握でき、市場予想と潜在的変動の事前準備に役立ちます。

戦略 3:リスク管理と規律ある運用

FX やデリバティブ取引では、必ず利食いとストップロスを設定し、1 トレードあたりの損失が許容範囲を超えないよう徹底します。

中長期投資家はドルコスト平均法(DCA)を採用して米ドル資産を段階的に積み立て、エントリーコストを平準化し、短期変動の影響を緩和できます。

最も重要なのは規律の維持です。短期的な相場変動に振り回されて頻繁に売買を繰り返すのではなく、米ドル為替変動の背後にあるファンダメンタル・トレンドを長期視点で評価する姿勢が求められます。

戦略 4:グローバル視点での資産配分

米ドル相場はしばしばグローバル市場センチメントと密接に連動します。投資家はマクロ視点から、米ドルとユーロ、円、人民元など主要通貨の相対変化を観察し、各地の金利差と景気サイクルを組み合わせて配分戦略を構築すべきです。

グローバル資産分散と動的リバランス機構を通じて、米ドル変動の中でもポートフォリオの安定性と柔軟性を保つことが可能となります。

関連記事:米ドル取引の基礎ガイド

8. よくある質問 FAQ

米ドル投資と相場分析について、初心者から経験者まで頻繁に寄せられる質問を整理しました。コア概念から具体運用まで、判断フレームワーク構築に役立ててください。

Q1. 米ドルが「国際準備通貨」の地位を維持できるのはなぜですか?

米ドルの準備通貨地位は、米国の経済規模と金融市場の深度、グローバルコモディティと貿易での米ドル建てプライシング普及、そして米国債という世界最高流動性の避難資産という 3 つの柱に支えられています。IMF 2025 年 Q2 データでは、米ドルはグローバル外貨準備の約 56.32% を占めており、緩やかに低下しつつも短期間で他通貨に取って代わられる状況にはありません。

Q2. ドルインデックス(DXY)はどう見ればよいですか?

DXY は、ユーロ・円・ポンド・カナダドル・スイスフラン・スウェーデンクローナの 6 通貨に対する米ドル加重為替を 1973 年基準(100)で指数化したものです。ユーロウェイトが最大で約 57.6% を占めるため、DXY はユーロの値動きに特に影響を受けやすい構造です。DXY 上昇は主要通貨に対する米ドル相対強化、下落は弱含みを意味します。金や原油など米ドル建てコモディティ価格とも逆相関の関係にあります。

Q3. FRB の金利政策はどのように米ドル相場へ影響しますか?

FRB の利上げは米ドル建て利回りを引き上げ、グローバルマネーを呼び込みドル高を支援します。利下げは逆方向です。ただし実際の値動きは市場期待にも左右されます。既に利上げが織り込み済みなら、実際の利上げ日が「材料出尽くし」で軟化することもあります。FOMC 議事要旨、CPI、NFP などを組み合わせた総合判断が望ましく、金利単独で判断するのは危険です。

Q4. 「脱ドル化」は本当に進行するのですか?

脱ドル化は BRICS 諸国などによって推進されていますが、現時点での実際の影響は限定的です。米ドルは貿易決済、金融資産プライシング、クロスボーダー支払いにおけるネットワーク効果が極めて強く、短期間で代替できる通貨は存在しません。流動性と信用度で米ドルに匹敵する代替通貨(人民元、CBDC など)が登場するか、米国で制度的危機が発生しない限り、米ドルの中核地位が短期で揺らぐ可能性は低いと言えます。

Q5. 個人投資家はどのように米ドル資産を配分すべきですか?

基本は動的配分 + 規律ある運用です。利上げ局面では米ドル資産(短期国債、米ドル建て MMF)に傾斜し、利下げ局面では米ドル比重を下げて新興国、貴金属、非米ドル建て高利回り社債へシフトします。単一の米ドル資産がポートフォリオ全体の 30〜40% を超えないように保ち、ドルコスト平均法(DCA)で参入コストを平準化することで、単一ポイントの予測ミスから大きく毀損するリスクを回避できます。

Titan FX 経済カレンダー9. まとめ

米ドルは長年にわたり、グローバル金融システムの核となる柱として機能してきました。その為替変動は米国経済や政策動向を反映するだけでなく、グローバル資金フロー、貿易バランス、市場センチメントにも深く影響します。金利サイクル、インフレ動向、地政学イベントなど、米ドル相場はある意味でグローバル経済の脈拍を映す指標と言えます。

投資家にとって、米ドル為替の変動メカニズムと長期トレンドを理解することは、グローバル資産配分を行ううえでの鍵となります。米ドル相場は単一市場の観察指標であるだけでなく、グローバルリスク選好と資金フローのバロメーターでもあります。ファンダメンタルズ分析、政策、市場心理を多層的に組み合わせた分析を経てこそ、相場の振れの中でも安定した運用方向を見出せます。

グローバル金融システムは多極化の流れにありますが、米ドルは依然として巨大な市場規模、流動性、制度的信用に支えられ、予見可能な将来において主導的地位を維持するでしょう。投資家が米ドル周期に沿って柔軟に避難・分散戦略を活用できれば、変動するグローバル金融環境の中で主導権を握り、長期的に有利なポートフォリオを構築できる可能性が高まります。

関連記事

Titan FX の金融市場リサーチ&レビューチーム。FX、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産など幅広い金融商品をカバーし、投資家向けに教育コンテンツを制作しています。

主な出典(カテゴリ別)

- 規制・公的データ / Official data and regulators: IMF COFER(外貨準備の通貨構成四半期報告)、米連邦準備制度(FOMC Minutes / Beige Book)、国際決済銀行 (BIS) Triennial Central Bank Survey on FX Turnover

- 市場・流動性データ / Market data and liquidity: ICE U.S. Dollar Index (DXY) 公式メソドロジー、Federal Reserve Economic Data (FRED) DTWEXBGS Broad Dollar Index、Bloomberg Markets (USD coverage)

- 学術研究 / Academic research: Barry Eichengreen, "Exorbitant Privilege: The Rise and Fall of the Dollar"(国際通貨システム研究);Maurice Obstfeld & Kenneth Rogoff, "Foundations of International Macroeconomics" 経常収支と為替の章

- 業界・第三者参考 / Industry and third-party references: Investopedia (Dollar Index, DXY)、Reuters(FX coverage)、Titan FX 内部の取引条件と経済カレンダーデータ