Net Asset Value(基準価額)

投資信託を購入したり解約したりするとき、取引価格の基礎となるのがこの基準価額です。基準価額は、ファンドが保有する株式や債券などのポートフォリオが、特定の日にいくらと評価されているかを反映しており、投資家は自分の保有分の価値がどう動いているかを把握できます。

基準価額は市場の値動きに応じて日々変動しますが、その数字だけを見て「高い・安い」を判断してしまうと、思わぬ誤解につながることもあります。

本記事では、基準価額(NAV)の意味と役割、計算方法、変動要因、確認方法、そして初心者が投資に活かすうえでの実務的な注意点までを整理し、基準価額に関する基礎知識をひととおり身につけられるよう解説します。

- 基準価額(NAV)は、ファンドの1口あたりの資産価値を示す重要な指標である。

- 基準価額は、ファンドの総資産から総負債を差し引いて算出される。

- 基準価額の高い・低いはファンドの優劣を意味せず、投資利回りとも一致しない。

- 相場・為替・信託報酬などの費用・分配金は、いずれも基準価額の変動要因となる。

- 購入(申込)や解約のときは、基準価額が取引価格の基礎となる。

- ファンドを評価する際は、運用成績・リスク・費用・運用方針を総合的に見ることが大切である。

1. 基準価額(NAV)とは?初心者向けの基礎概念

基準価額(NAV:net asset value)とは、ファンドの1口あたりが持つ実際の資産価値のことで、投資家がそのファンドを購入(申込)または解約するときの主な取引価格の基準にもなります。

投資信託の本質は、多くの投資家から集めた資金を1つにまとめ、専門の運用チームに投資・運用を任せる仕組みにあります。

この資金プールが保有する株式・債券・現金などの総資産から、運用にかかる費用や負債を差し引き、流通している口数で割ることで、私たちが日々目にする1口あたりの基準価額が算出されます。

投資家が資金を投じると、その資金は対応する口数に置き換わります。ファンドが保有する資産の価値が上昇すれば、基準価額もそれに応じて上がるのが一般的で、投資家は値上がり益を得られます。反対に、市場が下落して資産価値が目減りすれば、基準価額も同じように下がります。

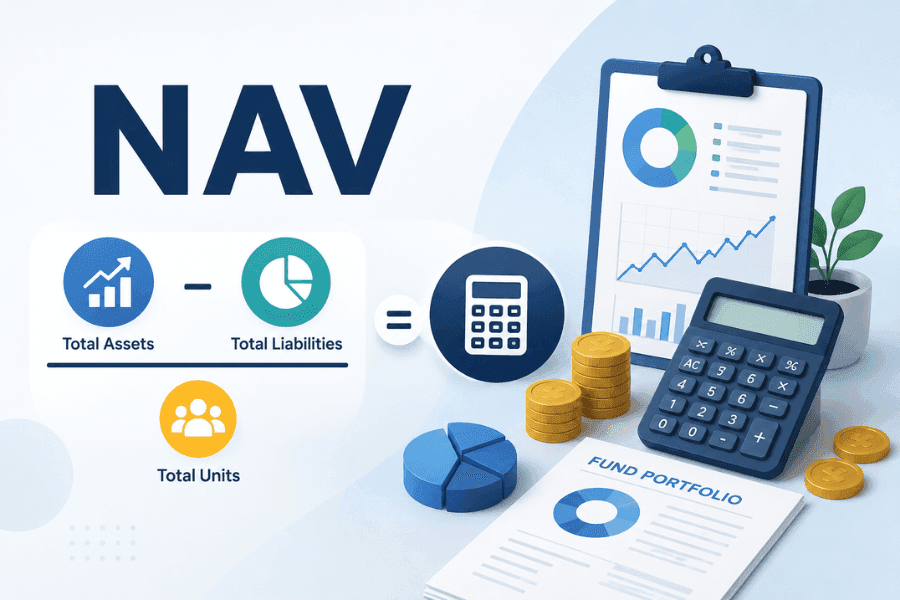

2. 基準価額の計算方法:NAVの計算式と具体例

基準価額の計算方法は比較的シンプルで、基本となる式は次のとおりです。

運用会社は各営業日の終了後、その日の市場の終値をもとに再計算し、最新の基準価額を公表します。

基準価額を構成する要素

- 総資産:ファンドが保有するすべての株式・債券・短期証券のその日の時価総額に、ファンドの口座にある現金、受け取り予定の配当金や利息を加えたものです。

- 総負債:ファンドの運用にともなって発生する各種の内部コストで、運用管理費用(信託報酬)、保管費用、監査費用、売買手数料、その他の未払い費用などが含まれます。

- 流通口数:現在、すべての投資家が保有しているこのファンドの総口数を表します。

基準価額の計算例

あるファンドの総資産が10億円、総負債が5,000万円、流通口数が9,500万口だとします。

基準価額 =(10億円 - 0.5億円)÷ 9,500万口 ≒ 10.00円

この数値が、ファンド1口あたりの実際の価値を表します。投資家が購入や解約を行う際は、基本的にこの基準価額をもとに計算されます。

基準価額は通常、運用会社が算出し、関連する規定にもとづいて信託銀行などの受託機関や関係者が照合することで、情報の透明性が保たれています。

3. 基準価額は高い方が良い?低い方が良い?よくある誤解を解く

初心者の投資家の多くは「基準価額が低いほど割安で、高いほど良い」と考えがちですが、これはよくある誤解です。

基準価額そのものに、高い・低いという絶対的な優劣はありません。大切なのは、ファンドの長期的な成績と、投資家が購入した際のコストです。

誤解1:基準価額が低い方がお得?

投資信託の利益を左右するのは利回りであり、いくつの口数を買えたかではありません。

たとえば、投資家が10万円で購入する場合を考えます。

- 基準価額10円のAファンド:1万口を購入できる

- 基準価額100円のBファンド:1,000口を購入できる

その後、両ファンドがどちらも10%上昇したとします。Aファンドは11円(総額11万円)、Bファンドは110円(総額も同じく11万円)になります。得られる利益は完全に同じで、口数の多い・少ないは最終的な利回りに影響しません。

誤解2:基準価額が高いのは上がりすぎ?

基準価額が高いファンドは、設定から年数が経ち、長期的に安定した成績を残してきた商品であることが多いものです。長年にわたる複利の積み重ねによって、基準価額は自然と少しずつ上昇していきます。これはむしろ、運用会社の運用能力が高いことの表れである場合もあります。

正しい判断のしかた

投資信託を選ぶ際は、次のような点に注目することをおすすめします。

- ファンドの長期的な利回りと値動きの大きさ

- 同じ種類のファンドと比べた成績

- 運用会社・ファンドマネージャーの安定度と運用方針

- 費用(信託報酬など)の水準

これらの考え方を理解しておくと、初心者でも基準価額をより冷静に受け止められ、よくある判断の落とし穴を避けられます。

4. 基準価額を動かす要因とは?

基準価額は毎日変動しており、その動きにはさまざまな内外の要因が関係しています。これらの要因を理解しておくと、基準価額の上下をより冷静に受け止められます。

変動要因1:組入資産の値動き

これは基準価額に最も直接的かつ大きく影響する要因です。株式に投資するファンドの基準価額は、組み入れている銘柄の株価に応じて動き、株式市場が上昇すれば基準価額も上がるのが一般的で、下落すれば逆に下がることがあります。債券に投資するファンドも、債券価格の変化の影響を受けます。

変動要因2:為替の変動

海外市場に投資するファンドや外貨建てのファンドは、為替の影響を受けます。保有する資産の価格自体が変わらなくても、外貨が円に対して安くなれば、円に換算した基準価額は下がることがあります。

変動要因3:信託報酬などの内部費用

運用管理費用(信託報酬)や保管費用などの運用コストは、日々ファンドの資産から差し引かれるため、長い目で見ると基準価額に一定の影響を与えます。他の条件が同じであれば、費用の水準が低いファンドの方が、基準価額の面で有利になりやすいといえます。

変動要因4:分配金と分配落ち

分配金を出すファンドは、収益を分配する際に資産の一部を投資家に払い出すため、ファンドの総資産が減り、基準価額も分配落ちの日に相応に下がります。これは正常な現象であり、ファンドの成績が悪化したわけではありません。

投資家は、これらの変動を長期的な視点で捉え、短期的な基準価額の動きだけにとらわれず、ファンドの種類や自身のリスク許容度と照らし合わせて判断することが大切です。

5. 基準価額の確認方法:初心者向けの実践ガイド

基準価額を確認することは、投資信託を保有するうえで欠かせない日々の作業ですが、その方法はとても簡単です。

主な確認先

- 運用会社の公式サイト

- 銀行や証券会社の投資プラットフォーム

- 投資信託協会のサイト

- 金融情報サイト(Yahoo!ファイナンスなど)

確認の手順

プラットフォームにアクセスし、ファンドの名称や協会コードで検索すると、最新の基準価額と過去の推移グラフを確認できます。定期的に基準価額の変化を追い、長期的なトレンドを観察することで、投資判断の助けになります。

推移グラフの読み方のコツ

基準価額の推移グラフを見るときは、1年・3年・5年といった期間の成績に加えて、最大下落率(最大ドローダウン)もあわせて確認すると、ファンドの長期的な安定性をより深く理解できます。

6. 基準価額のよくある質問 FAQ

Q1. 今日確認した基準価額が前日の日付になっているのはなぜですか?

運用会社は、保有しているすべての国内外の市場が引けたあとでなければ、資産の評価と照合を終えられないためです。

そのため、取引日が終わった深夜や翌朝になってから、前営業日の最終的な基準価額が公表されます。これは正常な作業の流れです。

Q2. 基準価額がゼロになることはありますか?

分散投資を行っている一般的なファンドの基準価額がゼロまで下がる可能性は低いものの、まったくないとは言い切れません。投資対象が大きく下落したり、ファンドの規模が過度に縮小したり、流動性が悪化したり、長期にわたって成績が振るわなかったりすると、償還や併合、繰上償還などに至ることがあります。その場合、残っている資産の価値に応じて、投資家の保有割合に従って資産が払い戻されます。

Q3. 累計基準価額(トータルリターン)とは何ですか?通常の基準価額とどう違いますか?

累計基準価額(トータルリターンベースの基準価額)とは、ファンドの設定以来支払われたすべての分配金を、現在の基準価額に足し戻した数値です。

これは、もし分配金を出さずに再投資し続けたと仮定した場合の、トータルの成績をより実態に近く反映します。長期の運用成績を評価する際は、通常の基準価額よりも累計基準価額の方が参考になります。

Q4. 初心者は基準価額の変動をどう活かしてリスクを下げればよいですか?

積立投資(定額でのつみたて)を活用することをおすすめします。毎月一定額を買い付けると、基準価額が低いときには多くの口数を、高いときには少ない口数を購入することになります。長く続けることで取得コストが平均化され(ドルコスト平均法)、特定の時点の基準価額が高いか低いかを見極めるプレッシャーを減らせます。

Q5. 分配後に基準価額が下がりましたが、ファンドの成績が悪化したということですか?

いいえ、違います。これは正常な分配落ちの現象です。資産の一部が現金となって投資家に分配されたためです。ファンドの成績を判断する際は、分配落ち後の1日の基準価額の変化だけでなく、累計基準価額を参考にすべきです。

基準価額は重要な投資の参考ツールですが、最終的にはファンド全体の成績、費用、そして自身のリスク許容度と合わせて総合的に評価する必要があります。定期的に確認する習慣を身につけ、長期的に保有することで、投資信託の強みを活かしていきましょう。

7. まとめ

基準価額は、投資信託において最も中心的な参考指標の一つです。ファンドの現時点での実際の価値を反映するだけでなく、購入(申込)・解約・成績評価の重要な基礎にもなります。

基準価額の計算方法、変動要因、よくある誤解を理解しておくことで、投資家は単一の数字だけで判断してしまうことを避けられます。長期的な視点に立ち、利回り・費用・リスク許容度と合わせて総合的に判断することが大切です。

積立投資を続けることも、長期のトレンドを追うことも、分配金や分配落ちの影響に注意することも、いずれも資産を着実に育てていくうえで役立つ実践的な方法です。

関連記事

Titan FX 取引戦略研究所。FX、商品(原油・貴金属・農産物)、株価指数、米国株、暗号資産など、幅広い金融商品を対象に投資家向け教育コンテンツを制作しています。

主な出典(カテゴリ別)

- 指標定義・計算: 基準価額=(総資産 - 総負債)÷ 流通口数 の一般的な計算枠組み;累計基準価額と信託報酬の一般的な定義。

- ファンド運用・開示: 投資信託が各営業日に評価し基準価額を公表する一般的な仕組み;分配(分配落ち)で基準価額が下がる一般的な仕組み。

- 投資家教育: 各地の金融当局や投資信託協会の投資家教育資料 — 基準価額の確認と運用実績の評価。